应用导向下的标准成本法综合案例构建

2020-12-28周荣何新昕

周荣?何新昕

从成本管理实践来看,企业管理者需要了解总成本或单位成本与标准成本相比其差异变化的原因及其影响程度,本文从应用导向出发,打破了原来教材案例标准成本差异计算各自为政的情况,从解决工作任务的角度构建了标准成本法的综合案例,揭示了直接材料成本差异、直接人工成本差异、变动性制造费用差异、固定性制造费用差异对单位产品成本变化的影响程度,从而有利于学习者更好地理解和应用标准成本法。

一、前言

目前国内很多本科教材关于标准成本法的案例大多是从直接材料成本差异、直接人工成本差异、变动性制造费用差异、固定性制造费用差异四个方面单独去论述,很少综合起来揭示其对单位成本差异变化的影响程度,这其实不利于学习者在实践中理解并运用标准成本法,本文把上述四个方面的差异计算综合起来,计算其对单位产品成本差异变化的影响程度,让学习者更好地从应用的角度去理解标准成本法。

二、标准成本法综合案例构建

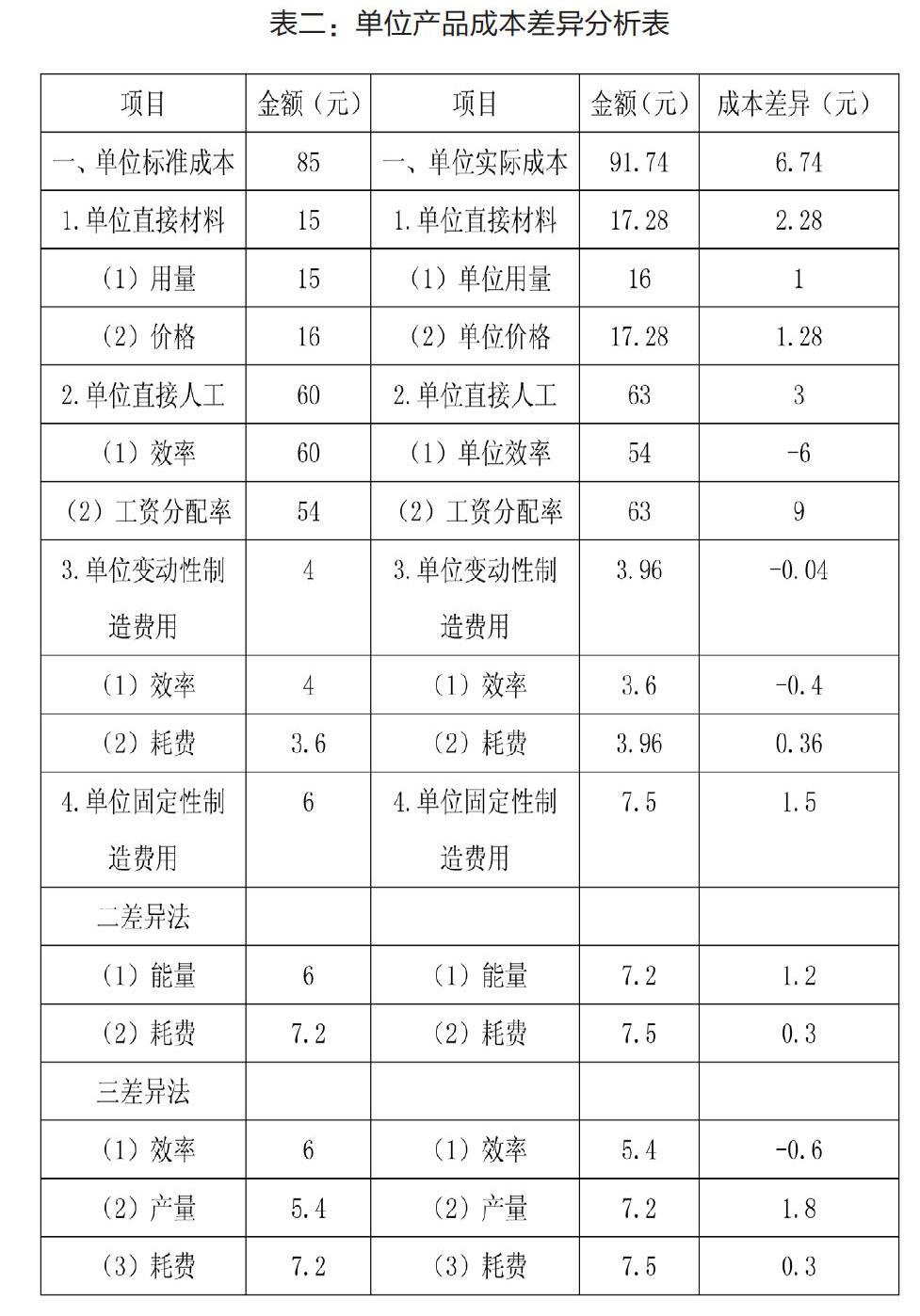

202×年10月A公司CEO发现上个月的实际单位成本比单位标准成本上升了6.74元/件,他把財务经理叫了过来,询问原因。财务经理先收集了资料,发现存在以下情况,请协助财务经理进行成本差异分析。

三、直接材料成本差异计算分析

直接材料用量差异=(32000-3×10000)×5=10000元

单位产品直接材料用量差异=10000/10000=1元/件

直接材料价格差异=(172800/32000-5)×32000=12800元

单位产品直接材料价格差异=12800/10000=1.28元/件

直接材料成本差异=10000+12800=22800

单位产品直接材料成本差异=22800/10000=2.28元/件

四、直接人工成本差异计算分析

直接人工工资率差异=(630000/18000-30)×18000=90000元

单位产品直接人工工资率差异=90000/10000=9元/件

直接人工效率差异=(18000-2×10000)×30=-60000元

单位产品直接人工效率差异=-60000/10000=-6元/件

直接人工成本差异=90000-60000=30000

单位产品直接人工成本差异=30000/10000=3元/件

四、变动制造费用成本差异计算分析

变动制造费用耗费差异=(39600/18000-2)×18000=3600元

单位产品变动制造费用耗费差异=3600/10000=0.36元/件

变动制造费用效率差异=(18000-2×10000)×2=-4000元

单位产品变动制造费用效率差异=-4000/10000=-0.4元/件

变动制造费用差异=3600-4000=-400

单位产品变动制造费用成本差异=-400/10000=-0.04元/件

五、固定变动制造费用成本差异计算分析

(一)二差异分析法

固定制造费用耗费差异=75000-72000=3000元

单位产品固定制造费用耗费差异=3000/10000=0.3元/件

固定制造费用能量差异=(12000×2-10000×2)×3=12000元

单位产品固定制造费用能量差异=12000/10000=1.2元/件

(二)三差异分析法

固定制造费用耗费差异=75000-72000=3000元

单位产品固定制造费用耗费差异=3000/10000=0.3元/件

固定制造费用产量差异=(12000×2-18000)×3=18000元

单位产品固定制造费用产量差异=18000/10000=1.8元/件

固定制造费用效率差异=(18000-10000×2)×3=-6000元

单位产品固定制造费用效率差异=-6000/10000=-0.6元/件

固定制造费用总成本差异=3000+18000-6000=15000

单位产品固定制造费用总成本差异=15000/10000=1.5元/件

六、总成本和单位成本差异综合分析

产品标准成本=10000×3×5+10000×2×30+10000×2×2+10000×23=850000

产品实际成本=172800+630000+39600+75000=917400

产品总成本差异=22800+30000-400+15000=917400-850000=67400

单位产品标准成本=850000/10000=85元/件

单位产品实际成本=917400/10000=91.74元/件

单位产品成本差异=91.74-85=6.74元

七、结语

通过以上标准成本法的综合案例的构建及分析,我们可以清晰地掌握直接材料成本差异、直接人工成本差异、变动性制造费用差异、固定性制造费用差异等四方面对单位成本差异变化的影响程度,这为我们寻找成本差异原因和进行成本控制提供了精细化的管理方法,从而有利于学习者从解决工作任务的角度整体把握标准成本法的应用。

(作者单位:广州商学院会计学院)