校园贷中巨额滞纳金的风险评估

——以几类校园贷平台为背景

2018-03-29靳海娟张作泉

靳海娟,张作泉

(1.长治学院数学系,山西长治046000;2.北京交通大学数学系,北京100044)

“花明天的钱,圆今天的梦”正是当前大学生借贷目的的真实写照,提前消费俨然成为了一种时尚和习惯。随着中国互联网的快速发展,各种网络支付、购物平台日渐成熟,大学生的网购行为也越来越频繁,为了缓解这一代学生强烈的消费欲望与捉襟见肘的经济实力之间的矛盾,商人们搭建了互联网金融平台,其申请便利、手续简单、放款迅速的特征,给大学生带来了极大地便利[1]。但是其便利背后的高利率与高风险却被忽视了,从而引发了一系列的校园网贷悲剧,引起了社会的广泛关注。

文章主要以等额本息还款的计算方法计算出借贷平台背后隐藏的真实的年利率;并计算了高额滞纳金的由来;揭穿了商家虚假广告背后的真实风险,为大学生树立正确的金融观念提供了现实依据。

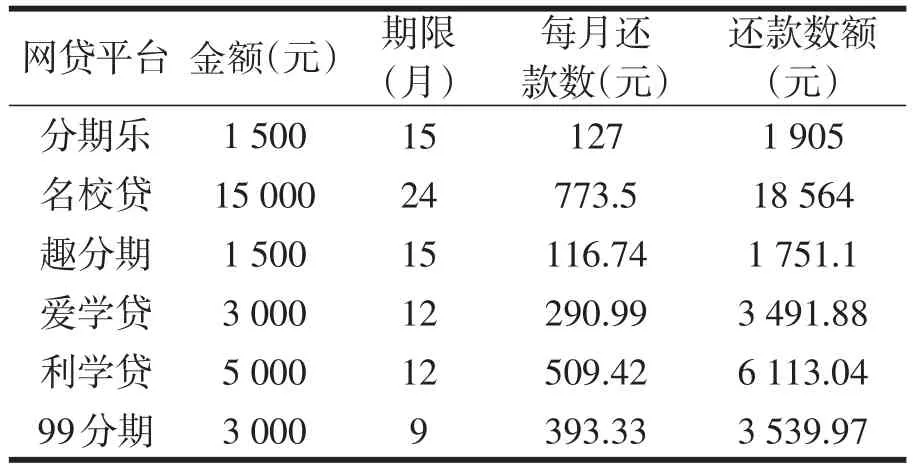

表1“校园贷”还款情况表

1 校园网贷高额利率的计算

当前市面上有50多种借贷平台,打着“零首付、超低利息”的旗号,将许多大学生引入了高利贷的陷阱中,下面以分期乐、名校贷和趣分期为例,利用等额本息还款的计算方法往回倒推,从而计算出各类“校园贷”产品所隐藏的高额利息。

表1是六种网贷平台的还款情况,均为不计手续费的还款额。从表面来看,通过分期所付利息并没有大得惊人,将对此利息进行进一步的剖析。

1.1 等额本息还款计算方法

(1)定义

等额本息,又称为定期付息,在还款期内,借款人每月偿还同等数额的贷款。银行一般先收剩余本金利息,后收本金,所以利息在月供款中的比例会随本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变[2-3]。

(2)等额本息的计算如下:

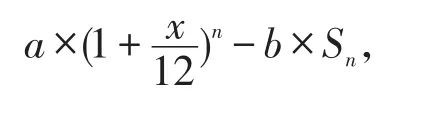

①剩余本金中的第一部分=借款本金×(1+月利率)的n次方(n为还款月数)。

②剩余本金中的第二部分是一个等比数列,以(1+月利率)为比例系数,月还款额为常数系数,项数为还款月数的等比数列的前n项和。

推广到任意月份,第n月的剩余本金为:

根据等比数列的前n项和公式:

由于最后一个月本金将全部还完,所以当n等于还款次数时,剩余本金为零,即:

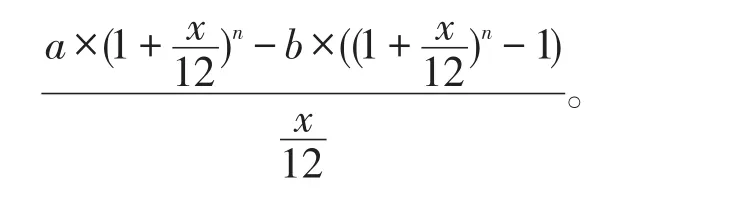

从而得出月还款额为:

1.2 以名校贷为例计算“校园贷”背后的高额利息

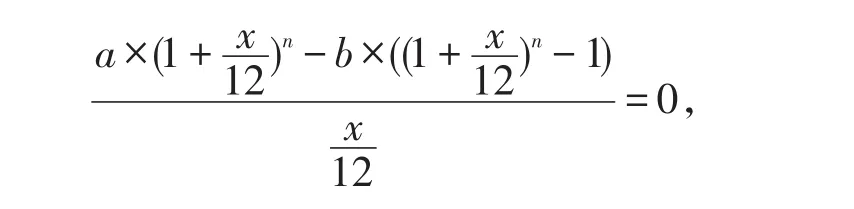

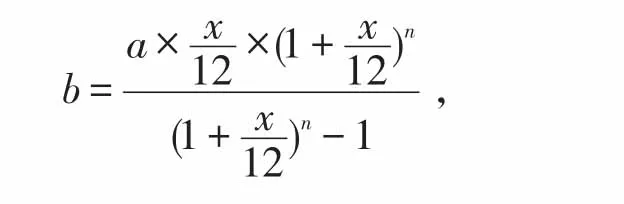

以名校贷为例,名校贷官网宣称,贷款利息低至0.99%,那么实际利息应该是多少呢?

假设王某在名校贷上借款10000元,期限为12个月,支付了2000元的咨询费(逾期则不予退还),他每月还款数为932.33元,那么年息为多少?

解把相关数据代入下式:

由已知b=932.33,a=10000,n=12代入,解得:x≈21.24%。

上述结果可以看出,这贷款的实际年息是超过20%的,每月的利率是1.77%,远远超过这宣称的0.99%。那么这0.99%又是如何得来的呢?

计算如下:

根据上式可以看出,利用这个方法计算出来的0.99%和实际还款产生的利息是没有关系的。

2 “校园贷”巨额滞纳金从何处来

2.1 滞纳金的定义

滞纳金是指不按还款期限归还贷款,按滞纳天数加收滞纳款项一定比例的金额[4],所产生的滞纳金就等于最低还款额减去截止到期还款日已还款额的差再乘比例数。

2.2 产生滞纳金后的还款金额的计算

从网络上采集了各网贷平台上滞纳金的收取情况,见表2。

表2 各网贷平台上滞纳金的收取情况

下面以分期乐平台为例,计算滞纳金。

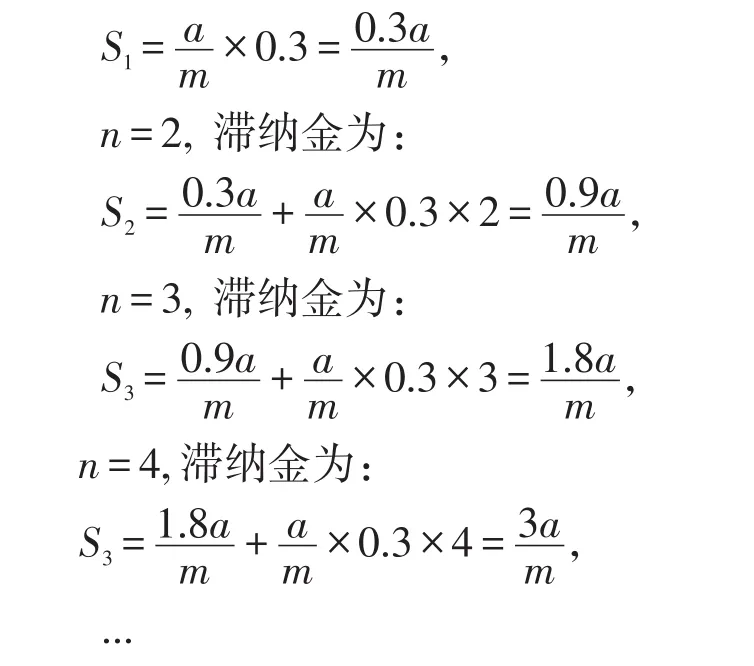

假设某同学从该平台借款a元,期限为m个月,每月还款元,按时还款,到还款结束日本息和为y元。若逾期,每日滞纳金为当期账单金额的1%,那么由逾期月数n所产生的滞纳金的金额为多少?到还款结束日,该学生所欠金额为多少?

解 将日滞纳金化成月滞纳金,即1%×30=0.3。

n=1,滞纳金为:

通过上述计算,我们发现这种算法是有它的规律性的,这其实就是我们之前学过的计算等差数列的前n项和,其公式是:

将上述计算继续往下推算,我们可以得到滞纳金的计算公式为:

也就是说,该学生逾期n个月所产生的滞纳金的金额为

下面计算逾期n个月所产生的还款金额:

n=1,还款额为:

逾期n个月的还款额为:

通过上述计算,我们发现,bn是关于n的一个二次函数,由于n≥0,因此随着n的增大,bn会越来越大,所欠金额也会越来越多。

2.3 巨额贷款从何而来?

目前由校园网贷引发的悲剧已经引起了社会各界的广泛关注,我们只是从网上知道某某同学因欠下巨额贷款而走上极端,那么这巨额贷款又是怎样来的呢?下面我们用一个案例,运用上述计算公式,计算出这令人触目惊心的数字。

案例:“拆东墙补西墙”。

假设王同学先后在名校贷、分期乐、趣分期上分别借款10 000元、3 000元、3 000元,借款期限分别为12个月、15个月、15个月,本金总计1.6万元,20个月后是最后的还款日期,他此时的还款金额约为10万,不到两年的时间,1.6万如何就变成了10万呢?

解析:王同学首先在名校贷上借款10 000元,假设他在三个月之内将这10 000元消费完,那么从第四个月开始他就需要从分期乐上借款用于还名校贷的贷款。

第四个月:3 000-932.33=2 067.67(元);

第五个月:2 067.67-932.33-254=881.34(元);

到第六个月时,又向趣分期借款3 000款用于还之前的贷款。

第六个月:

3 000+881.34-932.33-254=2 695.01(元);

第七个月:

2 695.01-932.33-254-233.48=1 275.2(元);

第八个月:

1 275.2+233.48-932.33-254-322.35=0(元);(假定233.48为生活费中所出)

至此,王同学在名校贷、分期乐、趣分期上所剩的贷款为:4个月、10个月、13个月,无力还款,开始产生滞纳金。

该同学在名校贷上的滞纳金为:

将n=4,m=12,a=10 000,代入,得出

分期乐上的滞纳金为:

将n=10,m=15,a=3 000代入,得出

趣分期官网规定:逾期未还款,每日滞纳金为全额账单的1%,此时

将n=13,a=3 000代入,

至此,所产生的总滞纳金为:

2 500+3 000+81 900=87 400(元)。

总还款金额为:

Y=932.33×4+254×10+233.48×13+87 400=96 704.56(元)。

通过计算,我们了解到,这巨额贷款的主要来源就是不合理的滞纳金和学生的盲目借贷,这才引发了一系列的社会问题。

3 结语

通过对各类校园网贷平台的利率和滞纳金进行分析计算,可以看出,目前市场上各类网贷平台都存在欺诈现象,为了避免学生无节制地进行网贷,校方应加强网贷危害宣传。另外,为了满足大学生群体消费需求的多元化,商业银行应加强对信贷平台的管理,通过建立合理的信用评级体系,引导大学生形成正确的消费观,同时也可以实现大学生群体与商业银行的双赢。

[1]吴岚,黄海.金融数学引论[M].北京:北京大学出版社,2011.

[2]李燕娥.个人住房抵押贷款的还款方式比较研究[J].上海应用技术学院学报(自然科学版)2010(4):84-87.

[3]安晓华.浅析住房公积金贷款利率及利息[J].内蒙古科技与经济,2015(7):43-45.

[4]张天雁.如何确定滞纳金的计算期限[J].税收征纳,2014(3):20-21.

[5]秦亮.分期付款我到底了解你多少?——从数学模型的角度看分期付款[J].科教文汇(中旬刊),2007(10):171-171.