融资融券交易能否降低股票市场波动性?

2018-01-09邱丽萍

■潜 力,邱丽萍

融资融券交易能否降低股票市场波动性?

■潜 力,邱丽萍

融资融券交易;市场波动性;GARCH模型;VAR模型

一、引言

融资融券交易是指证券投资者向证券公司交纳一定的保证金,证券公司向其出借资金以供买入证券或者出借证券以供卖出的交易活动,是金融市场不可或缺的部分。而收益波动率又是衡量证券市场有效性的重要指标。那么融资融券交易和收益波动率的关系究竟如何是本文需重点讨论的话题。

从现实背景角度来说,我国证券市场的价格发现机制仍不够完善,投资者“追涨杀跌”的非理性行为导致股价经常大起大落,市场的系统性风险较高。2010年3月31日融资融券业务的推出,为广大的投资者提供了新的做空渠道。2011年11月25日,证监会公布并实施修改后的《融资融券合同必备条款》和《融资融券交易风险揭示书必备条款》,这意味着融资融券业务历经近两年的试点阶段后开始逐步推进。此后,融资融券业务分别历经了2011年11月29日、2013年1月31日、2013年9月16日和2014年9月22日的四次标的券扩容,以及2012年8月30日我国转融通试点正式启动,虽然两融交易总量在整个市场中所占比重还比较小,但是该政策的推出对股票市场的发展却产生了不可忽视的影响。其中一个广为关注的问题是融资融券交易制度推出是否在国内A股市场起到了稳定市场的作用?根据国外发达资本市场的经验,融资融券交易作为证券市场的基础交易制度,有利于资本市场的长期稳定,降低股价波动从而避免股价暴涨暴跌(Miller,1977;Hong&Stein,2003;等等)。然而,也有部分观点认为,允许做空尤其“裸卖空”会导致投资者恶意投机行为、市场操纵行为并带来信用风险,从而对整体金融造成伤害(Bai et al.,2006;陈淼鑫和郑振龙,2008;等等)。在中国市场,最典型的例子莫过于2015年的股市大动荡,2015年1月至6月,股市迎来了快速上涨,股指从3100点迅速拉升至5178点,股市呈现泡沫倾向。而后,从2015年6月至12月大盘下跌以来,中国股市又经历了前所未有的暴跌,股指在两个月内下跌至2800点,市场上认为杠杆交易是本次暴跌的主要诱因。股市的异常波动和融资融券交易机制的联动关系一度引起人们的热切关注。在这样的市场背景下,本文对于二者关系问题的回答,对于进一步规范融资融券交易制度和促进市场发展,也就显得极具重要的现实意义。

从理论意义的角度来说,目前国内外学者对于该问题从理论和实证角度开展了较为丰富的研究。国内研究前沿的主要方向为融资融券对股市波动率、股票定价效率、股价信息含量的影响。总体来说,针对融资融券对股票波动性的影响,无论是研究样本的范围,还是模型方法的选择,亦或是最终结论,理论界并没有形成一致结论。本文认为,现有研究存在几个局限:(1)采取的样本集中在融资融券交易转常规的前几年(2010~2013年),而对于后期的熊市转牛市以及2015年的牛熊转换期间,很多文献(冯玉梅和陈璇,2015;李志生和杜爽,2015;陈海强和范云菲,2015;徐长生和马克,2017;等等。)并没有做更多的考虑和研究,而这段时间又恰恰是两融交易发展的如火如荼时期;(2)很多文献主要研究融券交易(卖空交易)所带来的影响效果,而融资融券交易的另一方面(融资交易)对股票市场的影响效果如何则少有提及(陈淼鑫和郑振龙,2008;李科和徐炳龙,2014;等等),而众所周知在中国市场上,恰恰是融资交易占两融交易市场的比重更大,达到融资融券交易市场的就将近99%;(3)在股市波动率的选择上,很多文献采用的是股价方差、标准差、峰度、偏度、正负极端值等代理指标,并没有考虑到金融数据的条件异方差和波动集群效应(陈淼鑫和郑振龙,2008;林祥友,2014;李合怡和贝政新,2015;梁星韵和刘卫民,2015;等等)。因此,本文拟突破目前研究的局限,将研究样本定位到2010年4月~2016年7月,尽量在样本区间囊括所有融资融券交易重大发展事件,从而全面反映融资融券交易的发展对股市的影响;另外,不仅研究融券交易对股市的影响还研究融资交易对股市的影响;最后,考虑到金融数据的条件异方差和波动集群效应,我们不用股价标准差、正负极端值等常规指标代替股市波动率,而采用GARCH模型来拟合股市波动率。这三个方面也是本文所研究问题的理论意义所在。

二、文献综述

国内外学者有关融资融券交易是否降低了股市波动性的理论和实证结论不尽相同。

一方面,大部分学者认为融资融券双向交易机制能平抑股市波动和稳定市场,提高流动性,提高价格发现功能。Miller(1977)研究得出,存在卖空约束时,价格更多的只反映了乐观者的观点,从而股价存在高估,一旦负面消息积累爆发,会加剧股价暴 跌 ;Bai,Chang&Wang(2006)以 及 Hong&Stein(2003)分别采用理性预期模型和异质代理模型同样得出了上述类似结论;Chang,Luo&Ren(2014)在研究中国股票市场中发现,融资融券交易能够提高市场流动性,降低了市场波动性;廖士光(2005,2011)通过协整检验和Granger因果检验发现卖空机制可以对市场的波动起到平抑作用;刘烨等(2016)构建了外生信息冲击的门限自回归条件密度模型,从动态视角表明融资融券没有显著增加股市波动和暴涨暴跌;李心丹,方立兵(2017)则从资产定价、价格稳定性和流动性三个方面考察了两融交易对市场的影响,研究结果表明两融交易并没有给金融市场带来不利影响;冯玉梅等(2015)通过建立VAR模型得出,试点期间融资相对于融券更能平抑波动,转常规后融券平抑股价波动的功能开始显现;李科等(2015)通过白酒行业“塑化剂事件”,建立对冲投资组合,发现卖空限制导致了股价高估,融资融券制度等做空机制有助于矫正高估,降低市场波动。

另一方面,部分研究认为两融制度并没有抑制股市波动,反而在一定程度上对市场产生“助涨助跌”效应,从而加剧了股市的波动。Bai et al.(2006)认为在特定情况下,具有私人信息的投资者会利用卖空来进行交易,导致市场大幅波动,从而提升了其他投资者所面临的风险水平。陈淼鑫,郑振龙(2008)基于全球市场发现卖空交易者的操纵行为和捕食交易策略会降低资产价格效率;卖空会导致价格对信息反应过度,导致股价暴涨暴跌;林祥友等(2016)则是以首批标的证券作为处理组样本,采用非参数检验法和双重差分模型,实证检验了融资融券交易“助涨助跌效应”的存在性及其非对称性;王帅,谢赤(2016)以2010年4月2日~2016年7月21日的中国证券市场交易数据为样本,运用小波CCCGARCH模型,考量融资融券交易对证券市场波动率的影响,得出了类似的结论。

还有部分学者则发现买空卖空行为对于资产价格效率和价格波动性的影响并不明确。比如,廖世光和杨朝军(2006)等的研究都表明,卖空机制的引入并没有实质性的改善资产定价效率和股市波动性。Morris&Shin(1998)等的研究还指出,允许卖空可能会导致皮革马利翁效应,不利于市场的稳定和效率。许红伟和陈欣(2012)基于双重差分模型发现融资融券交易能够显著减少股价暴跌概率,对抑制暴涨却几乎没有影响。方立兵和肖斌卿(2015)发现中国股市“买空”通道有被“过度开采”的迹象,而“卖空”通道由于受诸多约束未能发挥应有作用。李锋森(2017)基于波动非对称性视角,运用EGARCH模型研究融资融券对我国股市周期性波动的影响,得出融资融券对股市波动的影响是中性的结论;王雨等(2017)基于面板模型发现,标的融资交易对波动性有显著的增强效应,而标的融券交易对其波动性影响不稳健。

虽然关于融资融券对股市波动影响的结论没有形成统一观点,但从支持各观点的文献及大量研究结果上看,赞成融资融券交易的积极作用的文献占大多数,他们认为两融制度很大程度上能够有效地稳定市场,消除波动,发挥市场稳定器的作用。结合我们国家2010年以来允许融资融券交易这样的大背景下,本文用GARCH模型拟合市场波动,重点采用VAR模型,研究融资融券对股市波动性的影响,为目前的学术界提供新的实证结论。

三、理论分析和研究假设

关于两融交易和股市波动关系的理论,学术界普遍认为Miller(1977)以及Hong&Stein(2003)的观点为经典之作。该研究始于Miller(1977),他认为市场上投资者如对未来股票价格走势有分歧,在限制卖空或者卖空成本很高的情况下,会导致股票价格被高估。因为,认为股票价格会下跌的投资者不能卖空股票,所以股票的价格只是反映了市场上持乐观态度的投资者的预期,而不是反映整体市场投资者的平均预期,从而使股票价格产生向上偏差。Hong&Stein(2003)则通过建立一个异质经济人模型研究对卖空交易者的卖空约束能否阻止股市下跌。如果对卖空交易者的卖空行为进行限制,卖空交易者所持有的关于股票市场的不利消息将不能及时释放,一直累积到市场开始下跌,这时,不利消息的释放反而会进一步加剧市场下跌,最终会酿成股灾,而且他们的模型还预测到,如果限制卖空,则股票收益极端值为负的频率会相当高。

上述学者均是从股价对市场信息反应程度的角度来考虑卖空和股价波动的关系。在缺乏做空机制的情况下,股价往往对好信息反应充足,而对坏消息反应不足。拥有好消息的投资者,可以通过买入股票,持有待涨后卖出获利,此时,好消息充分地反映到股票的价格上。而拥有坏消息的投资者,只能选择不买入股票,或者卖出前期已买入的股票,不能将其拥有的坏消息完全带入股票市场。当股票出现非理性上涨时,投资者往往跟风购入,市场充斥着好消息,而坏消息被忽略,股价在短期内大幅上涨。当股价达到一定高位,远超出其内在价值时,便开始出现大量卖出,投资者恐慌性抛售,股价又出现大幅下跌,股市波动巨大。而当存在卖空机制的时候,若市场出现非理性的暴涨,理性投资者或者看空者可以通过融券卖出股票,将其拥有的坏消息带入市场,反映到股票价格上,以阻止股价的非理性上涨;而当股价从高位下调的时候,前期融券卖空的投资者到期需要买券偿还,这又在一定程度上阻止了股价的大幅下跌,有效地减小股市波动。基于这样的理论前提,本文拟以融资融券交易的规模间接反映市场上对买空卖空的限制程度,提出融资融券交易对股市波动影响的以下研究假设:

假设1:融资融券交易的存在能有效降低股市波动率,融资融券交易规模越大,其降低股市波动性的功能越显著。

发达国家资本市场的买空卖空机制已经相当成熟,该机制发挥市场作用、平抑股票波动的功能也比较显著,相关国内外的理论观点对于国外发达市场也极具佐证性。而中国市场不同,买空卖空机制的运行才将近7年,各项市场机制仍旧不完善,那么融资融券的上述平抑股市波动的作用还能像发达国家资本市场一样显著么?对于此,我们提出如下假设:

假设2:相比于发达资本市场,在中国这样的新兴市场融资融券交易机制的抑制股价波动作用比较微弱。

四、两融交易与股市波动性关系的实证研究

(一)实证模型的设计

本文拟通过GARCH模型来进行市场波动率建模,进而对建立的波动率指标和融资融券交易指标进行VAR模型分析,旨在回答融资融券交易是否降低股市波动率这一问题。具体模型设计如下:

1.GARCH波动性建模。GARCH模型是一个针对金融数据量体订做的回归模型,除去和普通回归模型相同的之处,GARCH对误差的方差进行了进一步的建模,能够反映金融时间序列存在方差时变性和股市波动集聚性的特点,这样的分析对投资者的决策能起到重要的指导性作用,其意义超过了对股价方差、标准差、正负极端值等指标的分析和预测。本文考虑到时间序列存在的方差时变和股市集聚性特点,采用GRACH模型来拟合股票市场的波动性,以沪深300指数的GARCH拟合作为市场波动率指标。GARCH的理论模型如式(1),其中,ht即为我们的GARCH,也就是我们要用的波动率(VOL)。

2.VAR模型。建立了波动率指标(GARCH,即VOL)和融资融券指标后,一般来说,在各变量都是平稳的条件下可以直接运用最小二乘估计来考察变量之间的关系。但实际上影响股市波动性的因素很多很复杂,本文研究的融资融券机制仅仅只是影响我国股票市场众多因素的其中之一。如果采用多元线性回归模型来考察融资、融券交易与股市波动性关系时,则需要尽可能多地统计和收集对市场可能产生影响的相关变量,这项工程无疑是繁琐和庞大的,并且一些重要变量甚至可能会无法收集和量化,因此,直接利用多元线性回归可能会存在问题。鉴于此,本文决定建立向量自回归(VAR)模型来研究融资融券交易机制对我国股市波动性与流动性的影响。VAR的理论模型如式(2),其中,Y表示多维内生变量,A是系数矩阵,P是内生变量的滞后阶数。

(二)样本数据与指标选择

本文选取融资融券制度实施以来的市场交易数据作为研究样本,以2010年3月31日到2016年7月28日共1539个有效交易日的数据作为研究对象。为了综合考虑沪深两市融资融券的影响,我们选取沪深两市两融汇总数据作为两融指标,沪深300指数作为股票市场的整体代表,对我国融资融券交易与股市波动性的关系进行实证研究,融资融券交易、沪深300指数的相关数据来源于Wind资讯和上交所深交所网站。相关指标选取如下:

1.市场收益率(Peturnt)。沪深300指数的对数收益率计算公式为:

2.股市波动率(VOL)。考虑到金融数据的条件异方差和波动集群效应,我们不用股价标准差、正负极端值等常规指标作为股市波动率的代理变量,而采用GARCH模型来拟合股市波动率。

3.融资融券余额(MP、SS)。我们分别以融资余额日数据的自然对数、融券余额日数据的自然对数作为融资融券交易的代理变量。

(三)建立股市波动率指标:GARCH模型

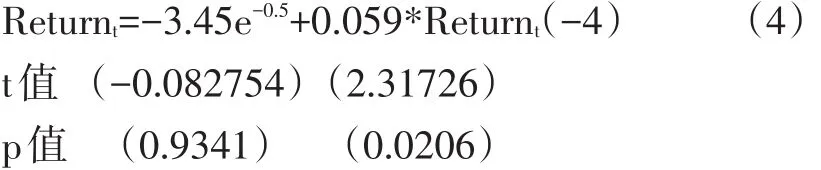

沪深300指数收益率(Returnt)的平稳性检验表明该序列平稳,因此我们在建立收益率GARCH模型之前,有条件首先建立收益率均值方程。股票市场收益率的偏自相关图检验以及一般金融资产收益率方面的文献研究表明,沪深300收益率序列服从AR(4)自回归模型,经回归分析得Returnt的AR(4)均值模型结果如式(4):

收益率均值模型的残差ARCH效应检验发现,其残差平方存在大波动集群和小波动集群,ARCHLM检验(如表1)也充分表明收益率序列存在ARCH效应。这使我们有理由相信建立GARCH模型来拟合收益率的这种集群性波动是恰当且适宜的。

表1 ARCH效应检验结果

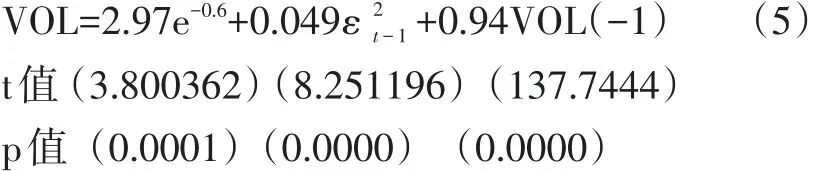

GARCH模型是对均值模型误差项的方差进行进一步的建模,即对收益率的波动性进行建模,回归得到沪深300指数的市场波动率方程(GARCH模型)如(5)所示:

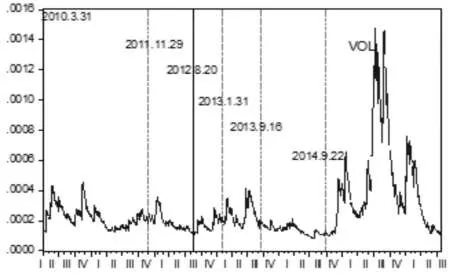

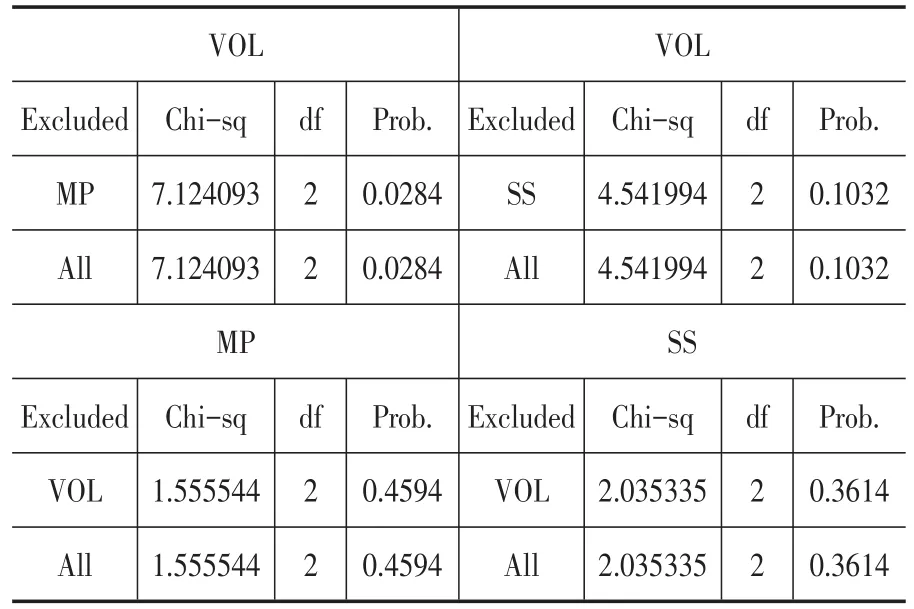

沪深300股市波动率指标拟合如下(图1),我们发现沪深300波动率表现出一定的持久性特征,该指标完全捕捉到了近六年以来的沪深股市的股价波动特征,其中非常显著的股价波动期间即为2015年6月前后的股市大动荡。另外,该GARCH模型的残差正态性分析也表明,GARCH模型的残差基本服从正态分布,因此可以肯定地认为,用GARCH模型作为市场波动率的替代指标是一个正确的选择。

另一方面,由于金融市场中,股价下跌过程中的波动性又往往比股价上涨过程中的波动性更大,即股票价格对于这种信息的反应具有非对称性,这种非对称性反映在股市牛熊市之间尤为突出。因此,我们拟采用TGARCH模型来捕捉这种股价波动的非对称性。但是,可能由于样本区间的局限,在我们的分析中,市场收益率的非对称效应并不明显。即我们的研究并不需要考虑使用TGARCH模型来捕捉这种效应,我们仅使用基本的GARCH模型就可以满足我们本文研究的需要(出于文章篇幅原因,关于TGARCH模型的分析作者不在本部分赘述,有兴趣的读者可以向作者索取)。

图1 股市波动率

(四)两融交易和股市波动率关系:VAR模型

建立完股市波动率指标(GARCH模型或VOL)后,我们即可以对融资融券交易对股市波动率的影响进行实证分析。在进行实证检验之前,我们对各变量进行ADF平稳性检验,在5%的置信水平下,变量MP、SS、VOL都是平稳的。

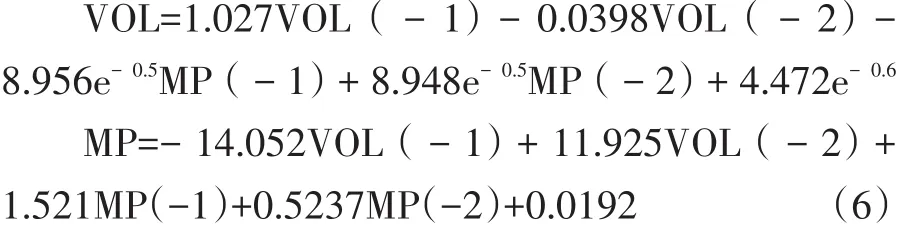

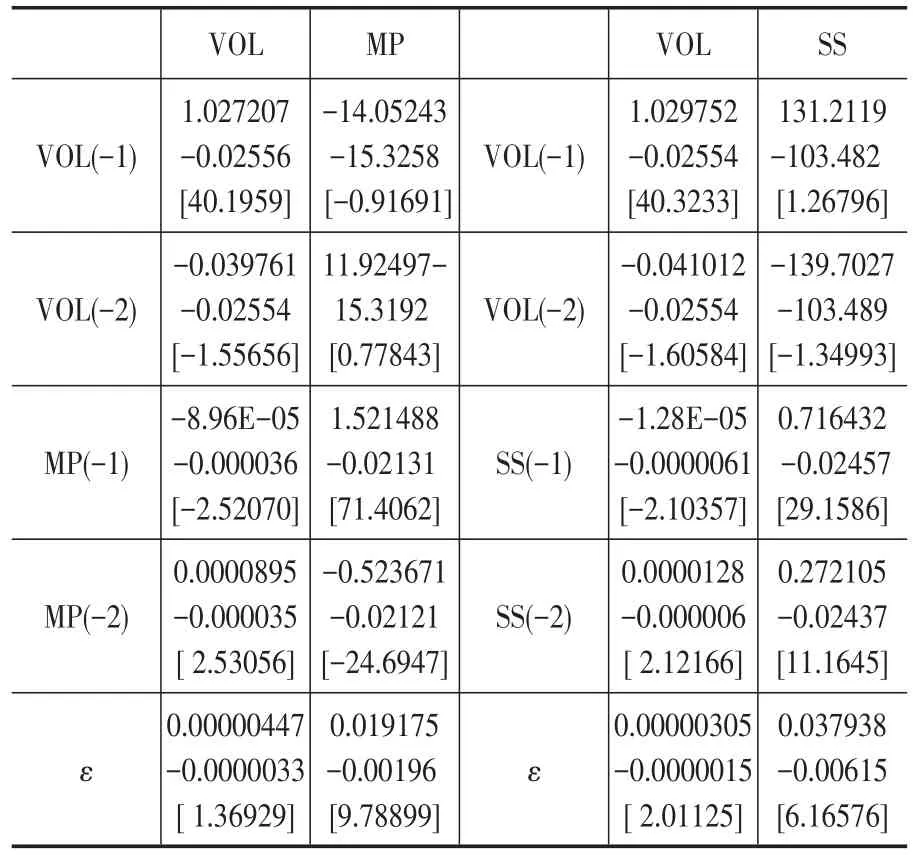

由表2的回归结果,我们建立波动率指标和融资余额对数指标间的VAR模型:

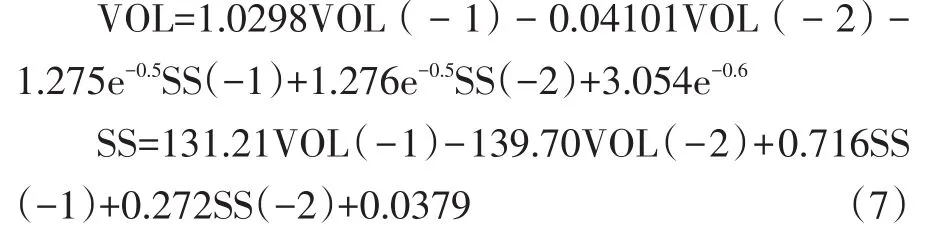

我们建立波动率指标和融券余额对数指标间的VAR模型:

从表2的回归结果及检验结果可以得出,融资买空交易及融券卖空交易对股市波动性的影响为:

1.融资交易余额MP的一阶滞后和二阶滞后项对于波动率VOL影响系数的t值均大于1.96,表明系数显著,即融资交易对于市场波动具有显著影响,且一阶系数显著为负,二阶系数显著为正。这表明融资买入交易会一定程度上抑制市场波动,但是影响程度不够大。

2.市场波动率的一阶二阶滞后项对于融资交易影响系数的t值小于临界值,系数不显著,表明,市场波动率对于融资买入交易的影响并不显著。

3.融券卖空交易的一阶和二阶滞后项对于波动率的影响系数t值均大于1.96,表明系数显著,即融券卖空交易对于市场波动具有显著影响,且一阶系数为负,二阶系数为正。这表明融券卖空交易会一定程度上抑制本期市场波动,但是影响程度比较弱。

4.市场波动率对于融券卖空交易并没有显著影响。

表2 VOL和MP,VOL和SS之间VAR(2)模型的回归结果

(五)格兰杰因果检验和脉冲分析

关于融资融券交易与股市波动的关系,并不能仅仅看VAR模型各个等式中的系数,因为每个系数只是反映了一个局部动态关系,因此还需要借助格兰杰因果关系检验、IRF脉冲响应函数等工具进一步分析。表3的格兰杰因果分析表明:在10%的显著性水平下,融资交易活动是市场波动发生的原因,但是市场波动不是融资交易的原因;融券交易不是市场波动率的原因,市场波动也不是融券交易的原因。对于波动率和融资交易的因果关系分析和上述VAR分析的结果一致,但是对于波动率和融券交易的因果关系分析却和上述VAR不一致。导致不一致的原因可能是:格兰杰因果分析并没有把影响被解释变量的所有因素都考虑在内,因而得出的肯定性结论只表明一种直观的因果关系,而非完全的因果关系,所以我们还需要进行脉冲响应分析来辅助判断变量之间的关系。

表3 融资融券余额和市场波动性之间格兰杰因果关系检验结果

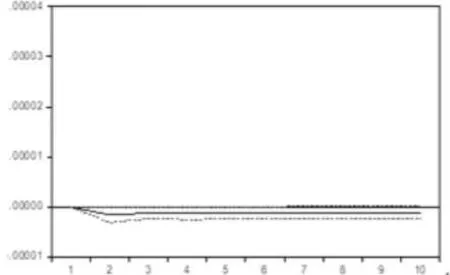

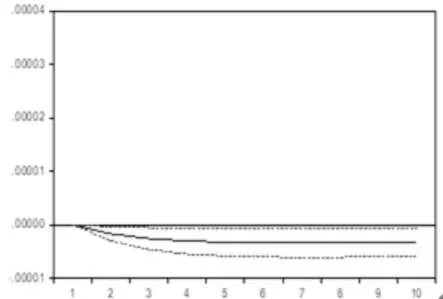

图2和图3分别描述了两个重点考察的脉冲响应过程。可以看出,一个标准离差的融资买空冲击对股市波动性的影响呈现持续的负向影响。一个标准离差的融券卖空冲击对股市波动性影响在滞后2阶时达到最大,之后呈现持续的负向影响,并且整体小幅波动。这表明虽然融资融券业务对于市场波动性都存在抑制作用,但是影响的程度非常弱,即融资融券交易对于股市波动性的影响没有非常显著,有待进一步改善。

图2 VOL对SS的脉冲响应函数图

图3 VOL对MP的脉冲响应函数图

五、结论与建议

从各项融资融券交易重大事项对于市场波动影响的直观分析上看,不同阶段股市波动性影响的程度都不一样。试点阶段,一年内市场波动有所加剧,一年后市场趋于稳定且波动率较低;各个扩容阶段市场波动性表现也不一致,最后几次的扩容由于可卖空的标的股规模比较大,形成了规模效应,对于市场稳定的功能作用比较明显;转融通机制的推出对于市场波动性的影响效果有待商榷,转融通机制的推出确实增加了融资融券业务的供给,但是由于这项机制在我国实施时间不长,各方面具体操作不够熟悉,因此各项工作的进展还需要慢慢摸索。

融资买入交易和融券卖空交易对于市场波动确实具有抑制作用,这证实了我们在理论研究和假设部分提出的观点假设1,也印证了国内外大多数学者认为的融资融券交易能够稳定市场降低市场波动率的观点。但是,本文认为在中国这样的环境中,尤其是两融制度刚推出不久仍旧不完善,不可过分夸大该项业务的稳定市场的作用,因为从VAR模型的系数大小和脉冲反应分析图中可以看出,其影响程度非常微弱。影响程度不够大的原因可能是,相比于其他发达国家和地区,我国的两融规模相对较小,并且执行的成本相对发达国家市场仍旧比较高,这同时也佐证了我们在理论分析部分提出的假设2的观点。

从前面实际市场数据来看,融资、融券交易对股票市场波动性水平的作用不明显,即融资融券交易的平稳股市波动的基本功能还需要进一步的开发。

因此,在投资者结构方面,要培育理性投资者,很多投资者由于羊群效应,盲目跟风导致的“追涨杀跌”,进而导致市场波动,我们需要引领价值投资而不是投机性投资;在两融标的股方面,要继续合理调整和扩大标的范围,降低操作成本,虽然经过几轮扩容,这些可卖空买空的标的证券还是不能满足需求的,因此在标的股的数量、品种和范围的选择上,有待进一步优化;在两融风险方面,要做好市场监管工作。融资融券业务是具有杠杆特征的信用交易业务,存在一定的风险性与投机性,因此,两融业务的风险管理问题至关重要;在政策和立法方面,要加强两融业务规则的改革和修订,出台相关政策和法律。保证融资融券业务发展过程中各项法律法规能够有效实施,维护融资融券交易投资者的合法权益,保证两融业务的有序进行,推动两融业务健康发展。

[1]步国旬,李心丹,方立兵,陈君君.投资者融资融券行为对金融市场的影响[J].金融纵横,2017,(07):15~29.

[2]陈淼鑫,郑振龙.卖空机制对证券市场的影响:基于全球市场的经验研究[J].世界经济,2008,(12):73~81.

[3]方立兵,肖斌卿.融资融券失衡对标的股票定价效率的影响[J].当代经济科学,2015,(2):48~56.

[4]冯玉梅,陈璇,张玲.融资融券交易对我国股市波动性的影响研究——基于融资融券转常规前后的比较检验[J].山东社会科学,2015,(2):130~134.

[5]李锋森.我国融资融券助涨助跌了吗?——基于波动非对称性视角[J].金融研究,2017,(02):147~162.

[6]李科,徐龙炳,朱伟骅.卖空限制与股票错误定价——融资融券制度的证据[J].经济研究,2014,(10):165~178.

[7]廖士光,杨朝军.卖空机制、波动性和流动性——一个基于香港股市的经验研究[J].管理世界,2005,(12):6~13.

[8]廖士光,杨朝军.卖空机制、波动性和流动性——一个基于香港股市的经验研究[J].管理世界,2005,(12):6~13.

[9]廖士光.融资融券交易价格发现功能研究——基于标的股票确定与调整的视角[J].上海立信会计学院学报,2011,(1):67~76.

[10]林祥友,易凡琦,陈超.融资融券交易的助涨助跌效应——基于双重差分模型的研究[J].投资研究,2016,35(04):74~86.

[11]刘烨,方立兵,李冬昕,李心丹.融资融券交易与市场稳定性:基于动态视角的证据[J].管理科学学报,2016,19(01):102~116.

[12]宋逢明,江婕.中国股票市场波动性特性的实证研究[J].金融研究,2003,(4):13~22.

[13]王帅,谢赤.基于小波CCC-GARCH模型的融资融券交易与证券市场波动率关系研究[J].财经理论与实践,2016,37(06):47~52.

[14]王雨,粟勤.融资融券对我国A股市场标的证券波动性的影响分析[J].管理世界,2017,(03):176~177.

[15]许红伟,陈欣.我国推出融资融券交易促进了标的股票的定价效率吗?——基于双重差分模型的实证研究[J].管理世界,2012,(5):52~61.

[16]Bai Y.,Chang E.C.and Wang J.Asset Prices under Short-sale Constraints[R].Working paper,Hong Kong Institute of Economics and Business Strategy,2006.

[17]Bai Y.,Chang E.C.and Wang J.Asset Prices under Short-sale Constraints[R].Working paper,Hong Kong Institute of Economics and Business Strategy,2006.

[18]Chang E.C.,Luo Y.,Ren J.Short-Selling,Margin-Trading,and Price Efficiency:Evidence from the Chinese Market[J].Journal of Banking&Finance,2014(11):411~424.

[19]Hong H.,and Stein J.C.Difference of Opinion,Short-Sales Constraints and Market Crashes[J].Review of Financial Studies,2003(16):487~525.

[20]Hong H.,and Stein J.C.Difference of Opinion,Short-Sales Constraints and Market Crashes[J].Review of Financial Studies,2003(16):487~525.

[21]Miller E.M.Risk,Uncertainty and Divergence of Opinion[J].The Journal of Finance,1977,(32):1151~1168.

[22]Morris S.,Trade with Heterogeneous Prior Beliefs and Asymmetric Information[J].Econometrica.1994,62(6):1327~1347.

融资融券交易改变了中国股市的微观结构和定价机制。本文通过GARCH模型和VAR模型来研究融资融券交易是否降低股市波动率这一问题。实证研究表明,融资融券业务推出、标的证券扩容、转融通机制等各项融资融券交易重大事项对于市场波动率的影响程度不一致;融资融券交易对于市场波动确实具有抑制作用;但是,在中国这样的市场环境中,该项业务稳定市场的作用还有待提升,两融交易抑制股市波动的基本功能仍需通过各项措施得到进一步的开发。

F830.9

A

1006-169X(2017)12-0043-07

10.19622/j.cnki.cn36-1005/f.2017.12.006

国家自然科学基金资助项目“信用交易、过度自信与股市泡沫”(71661008);江西省社科规划项目“互联网搜索与股票定价效率——基于大数据的分析”(17YJ16);江西省高校人文社会科学项目“以‘互联网+’为驱动赣江新区新经济发展模式研究”(JC161023)。

潜力,华东交通大学经济管理学院,博士,副教授,硕士生导师,博士,研究方向为资产定价和公司金融;邱丽萍,江西赣州人,华东交通大学经济管理学院,硕士研究生,研究方向为公司金融。(江西南昌 330013)