我国城商行规模扩张方式与经营效率研究

——基于随机前沿方法与嵌套模型的实证分析

2018-01-09胡佳琪彭玉婷

■郭 娜,薛 超,胡佳琪,彭玉婷

我国城商行规模扩张方式与经营效率研究

——基于随机前沿方法与嵌套模型的实证分析

■郭 娜,薛 超,胡佳琪,彭玉婷

城商行规模扩张;经营效率;随机前沿方法;嵌套模型

一、引言

近年来,随着金融改革和创新的不断深入,我国城市商业银行在探索和变革中不断进步,同时其规模和市场份额也在不断增长,截至2016年底,我国城商行资产总额达到28.24万亿元,比2015年底增长24.5%,高出行业增速8.7个百分点,城商行在整个行业中的市场占比也由2015年底的11.7%提升到2016年底的12.5%。城商行在服务地方经济和扶持中小企业发展方面发挥了重要作用,成为我国银行业体系中的重要组成部分。随着经济新常态的到来,银行间的竞争日益激烈,不同城商行之间呈现出差异化和特色化的发展趋势,而城商行在追求“做大做强”的过程中,其经营效率能否随规模的扩张而实现提升的问题也备受各界的关注。

目前对于商业银行经营效率的研究多集中在两个方面:一是对商业银行效率影响因素的分析;二是商业银行效率测量方法的选择。商业银行经营效率影响因素的研究可以分为两个方面:一方面是商业银行的内部影响因素。Fries&Taci(2005)通过研究转型期银行的成本效率发现商业银行的所有权结构能够影响其经营效率,且国有银行效率要普遍低于股份制银行效率。此外,刘孟飞和张晓岚(2013)对风险约束下的中国商业银行效率及其多方面的影响因素进行了系统的实证分析,研究表明商业银行的市场占有率也会对商业银行效率的提升存在负面的影响,即市场占有率的提高不利于改善商业银行效率;另一方面为外部影响因素。Hughes和Mester(2008)通过对城商行效率理论与应用的研究,发现制度环境会对商业银行的经营效率产生影响,其中包括会计制度、市场和政府管制等。王秀丽等(2014)通过对我国城市商业银行的研究发现,地方金融发展程度能够通过影响城商行信贷行为从而间接影响银行的信贷效率。谭政勋和李丽芳(2016)从货币政策的角度研究银行风险承担与效率的关系,发现货币政策不仅能够对银行效率产生直接影响,还能通过风险承担间接来影响银行效率。

在研究方法上,目前对商业银行效率测度时多采用前沿效率分析法,其中包括以数据包络法(DEA)为代表的非参数法(Non-Parametric Method)和以随机前沿分析法(SFA)为代表的参数法(Parametric Method)两大类。数据包络法(DEA)是非参数法中最常用的方法,运用该方法能够对多个同质决策单元的相对有效性作出评价,用于多投入、多产出的复杂系统效率评价尤为适合(谭政勋和庹明轩,2016)。但这种方法所能获取到的信息是非常有限的,并且无法对包括非平衡面板数据在内的某些类型数据进行有效处理。与DEA相比,随机前沿分析法(SFA)的表现为运用时的估计程序比较复杂,且需要实现对边界函数的具体形态作出估计,但它将随机误差项的干扰考虑在内,能够对外在环境的不确定性进行有效处理(罗小伟和刘朝,2016)。因此,考虑到发展中国家和转型经济体中测量误差和不确定的经济环境问题会更为普遍,研究转型经济体和发展中国家商业银行效率问题应用SFA方法更为合适。

从目前已有的研究来看,对于银行经营效率的研究大多以整体的商业银行为研究对象(王聪和谭政勋,2007;赵永乐和王均坦,2008),对于城商行这一特定主体的研究相对较少,且现有的研究较少涉及到规模因素对商业银行经营效率的影响方面,尤其是考虑不同规模扩张方式对城商行经营效率的不同影响。为了能够准确分析城商行规模的扩张是否能带动其经营效率的提升,以及不同的规模扩张方式是否会对城商行经营效率产生不同的影响,本文采用随机前沿分析法对我国城商行的经营效率进行测度,并采用嵌套的模型定式对不同规模扩张方式对城商行经营效率的影响进行了分析,以期对我国城商行规模扩张的控制及扩张方式的选择提供一定的政策启示。

传统研究普遍认为中小商业银行由于其规模较小仍然处于规模经济范围内,规模的扩张有助于城商行降低平均成本,获取额外的收益,同时城商行规模的增大有助于其获得“政策红利”。实践中也发现,城商行规模扩张过程中跨区域经营的审批和资本市场的融资对公司治理和信息披露有着严格要求,这会倒逼城商行提升经营管理水平,而管理水平的提升将会有效提高城商行的经营效率。然而,城商行的规模扩张超过一定范围时,其管理链条加长,业务操作流程需要重新组合,内部成本费用也会随之而增加,当成本增加的幅度大于其规模扩张带来的收益时,城商行又可能会失去由规模经济带来的额外收益(阚超等,2004),从而导致其经营效率水平降低。此外,伴随着城商行规模的扩张,其组织架构与产品结构更为复杂(王擎等,2012),若短期内其风险控制与管理能力不能同步得到提升,将会加剧城商行的经营风险,降低其经营效率。因此,城商行规模扩张对其经营效率产生何种影响目前尚未有统一结论。城商行的规模扩张方式多样,不同的扩张方式对城商行经营效率的影响是否存在不同,哪种扩张方式更为有效也值得思考。有鉴于此,本文将通过对城商行经营效率的测度及影响因素的分析,探究规模扩张对城商行经营效率所产生的影响,并分析不同的规模扩张方式对城商行经营效率的影响效果。

二、研究设计

现有对商业银行效率的研究通常从成本效率和利润效率两个方面展开,考虑到本文要考查城商行规模扩张与经营效率之间的关系,重点关注城商行对成本控制和资源利用的效率,所以本文选取经营效率作为研究对象(徐辉等,2013)。通常采用随机前沿分析法研究商业银行效率时会分为两步,第一步先用成本函数估算出无效率项,第二步再建立各影响因素与无效率项之间的回归方程进行分析。采用这种方法时无效率项在第一步中被假定为同分布,而在第二步中又被假定为与一系列解释变量具有函数关系,前后存在矛盾(Kumbhakar&Lovell,2003)。为弥补这个缺陷,我们借鉴Battese&Coelli(1995)提出的单阶段随机前沿效率分析方法,假设成本无效率项是与特定厂商相关的一系列解释变量的函数,且服从截尾的正态分布,具有常方差、为独立分布,但无效率项的均值是相关解释变量的线性函数。

(一)城商行经营效率的测度

根据Battese&Coelli(1995)的方法,对城商行效率测度时需要构造三个方程,即成本前沿模型、效率模型和成本效率方程。

成本前沿模型:

无效率效应模型:

t时点i厂商的成本效率:

模型中,i表示个体厂商,t表示时间,lnyit表示第i个厂商在第t期生产成本的对数形式;xit表示第i个厂商第t期产出以及投入价格的对数形式,为k维向量;μit为随机变量,独立同分布,服从正态分布N(0,),并与ε相互独立;ε为非负的成本无效率项,

itit满足独立分布、且服从零处截尾的正态分布N(mit,)εit值越小表示越接近前沿效率,厂商的效率越高,反之则表示厂商的效率越低,εit的最小值为0,εit值为0时,说明厂商在前沿效率边界上进行生产,实现了完全效率;β为变量系数;wit用来解释生产无效率,为一组变量向量;zit为随机变量,服从0均值、方差为σ2的截尾正态分布;η是待估的系数向量。

本文采用中介法检测城商行规模经济,将银行总资产看作产出,投入包括存款和劳动力、资本。在函数的选取上,超越对数函数是研究银行业规模经济问题最为常用的方法,而广义超越对数函数和复合函数对超越对数函数的改进,主要是解决了特定产出为零的问题。由于本文样本内城商行的产出不存在为零的问题,所以本文采用最为常用的超越对数函数,对城商行规模经济进行检验。本文借鉴张健华和王鹏(2009)等用超越对数函数构成城商行的前沿效率,并参考其研究思路和变量的选择,从我国商业银行所有权结构等角度解释银行效率,利用一个随机的投入要素的价格(本文选取资金成本)实现其他要素价格和利润的标准化,限定投入品的价格的线性齐次性。再利用总资产将总成本、利润、产出变量和净产出标准化,从而实现对规模偏差和异方差的控制,在此基础上得到城商行的前沿效率:

上式中,TC、Yi、Zk、w分别为总成本、产出、投入品的价格和净投入;μit为随机误差项,独立同分布,且与εit相互独立;εit即为非负的无效率项;α、β、φ和θ为待估计的系数。在对商业银行投入产出指标的选取上并没有统一的标准,本文采用目前常用的修正的中介法,即将银行定义为存款者与贷款者之间的中介,投入资本、劳动力等,产出各种贷款和投资等。其中,投入指标包括资金成本(z1)和劳动力成本(z2),由于信息披露的限制,可获得的城商行劳动力成本数据有限,参照Hasan&Marton(2003)的方法,本文用非利息支出占总资产的比例来替代度量;净投入为权益资本;在这里,考虑到商业银行的产出既有“好”的产出,又有如不良贷款一样“坏”的产出,而不良贷款作为我国城商行风险评价的重要指标,为了准确对城商行的效率进行评估,借鉴谭政勋和李丽芳(2016)的做法,本文将产出指标设置为两组,每组包括三部分:组合1为总贷款(y1)、其他盈利资产(y2)和存款(y3);组合2为总贷款减去不良贷款后的净贷款()、其他盈利资产()和存款(),测度两种产出组合下城商行的效率,通过对比分析寻求准确测度我国城商行经营效率的有效方法。

(二)城商行经营效率的影响因素模型

在实际的经营活动中,有些因素虽然不会像资金和劳动力一样直接参与城商行经营的过程,但也会对城商行的经营效率产生重要的影响,分析这些因素对城商行效率的影响将会得到更有效的估计结果。基于上述分析,本文结合城商行的经营特征和数据可获得性与完整性,以城商行的经营效率为被解释变量,以城商行经营效率的内外部影响因素为解释变量来构建城商行经营效率的影响因素模型。同时,本文重点考察城商行规模与经营效率之间的关系,而我国城商行规模扩张的方式又可以通过多种方式实现,为比较不同扩张类型的城商行之间其经营效率是否存在不同,在参考Shen&Lee(2006)等前期文献的基础上,本文将构建如下基准模型和嵌套模型对我国城商行经营效率的影响因素及不同规模扩张方式对经营效率的影响进行检验和分析。

其中,被解释变量为城商行经营效率值(effit),数值越大表示城商行的效率水平越高。解释变量为城商行经营规模(lnTAit),为第i家城商行在t年的总资产规模对数,用来测度规模因素对城商行经营效率的影响,商业银行经营规模是决定或影响银行业运行效率的重要因素之一(王振山,2000);解释变量分为内部和外部两种因素,其中内部因素包括总资产收益率(ROAit)用来衡量城商行的盈利能力;不良贷款率(NPLit)用来衡量城商行的资产质量,资产质量反映了城商行资产的优劣状况,资产质量的好坏决定了银行信贷资金能否正常运转;外部因素包括:地区国内生产总值(lnGDPit)用来衡量城商行的经营效率受所在地经济发展的影响效果。一般来说,地区经济发展水平越高,市场的资本需求也会越多,城商行作为服务地方经济的重要金融中介,其自身经营效率也会相应提高;第一大股东性质(GOVit),表明城商行第一大股东为地方政府或国有企业,受地方政府直接或间接控制、第一大股东与第二大股东的持股比例之差(HCit),表明第一大股东对城商行的控制能力,用以共同衡量区域金融市场中地方政府的干预行为对金融资源有效配置所产生的影响;金融发展程度(lnLOANit),用地区金融机构贷款余额的对数表示。一般来说,地区金融的发展程度能够直接反映该地区的存款和贷款水平,金融发展程度越高,银行的投资与融资需求越多,同时也会加剧金融竞争。式(5)为分析城商行效率影响因素的基准模型,式(5)和式(6)构成的联立方程为嵌套模型,用以度量规模因素如何影响城商行效率。式(6)中的Rit代表城商行规模扩张的三种方式:

其中,IPO代表上市融资,若城商行通过IPO上市方式实现规模扩张则取1,否则将取0;CR代表资本重组,若城商行通过资本重组方式实现规模扩张则取1,否则将取0;MR代表合并重组,若城商行通过合并重组方式实现规模扩张则取1,否则将取0。对于嵌套模型,有如下假设:

1.若θ0>0,θ1>0,则规模扩张对城商行经营效率具有正向的影响,条件变量R对这个正向效应具有正向影响,表明这种规模扩张方式能够促进已有的正向效应。

2.若θ0>0,θ1<0,则规模扩张对城商行经营效率具有正向的影响,条件变量R对这个正向效应具有负向影响,表明这种规模扩张方式会减弱已有的正向效应。

3.若θ0<0,θ1>0,则规模扩张对城商行经营效率具有负向的影响,条件变量R对这个负向效应具有正向影响,表明这种规模扩张方式能够改善已有的负向效应。

4.若θ0<0,θ1<0,则规模扩张对城商行经营效率具有负向的影响,条件变量R对这个负向效应具有负向影响,表明这种规模扩张方式能够增强已有的负向效应。

三、实证分析

(一)城商行经营效率值的测度结果

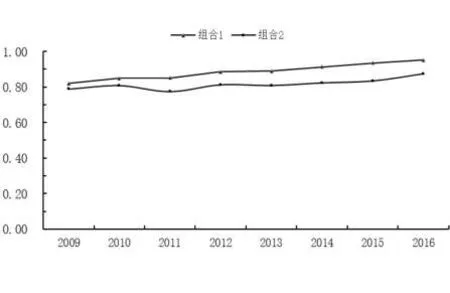

考虑到城商行数据的可获得性、完整性等原则,本文选用66家城商行2009年至2016年的数据,在剔除部分缺失值后,共计442个样本。相关数据来源为bankscope数据库、wind数据库、银监会网站及统计年鉴,部分个体数据摘自银行年报,由于各家城商行信息披露程度不同,本文样本数据为非平衡面板数据。根据上文研究设计中的计算方法,我们分别得到两种不同产出组合(组合1和组合2)的城商行经营效率,对比结果请参见图1。

图1 2009~2016年我国城商行平均效率水平

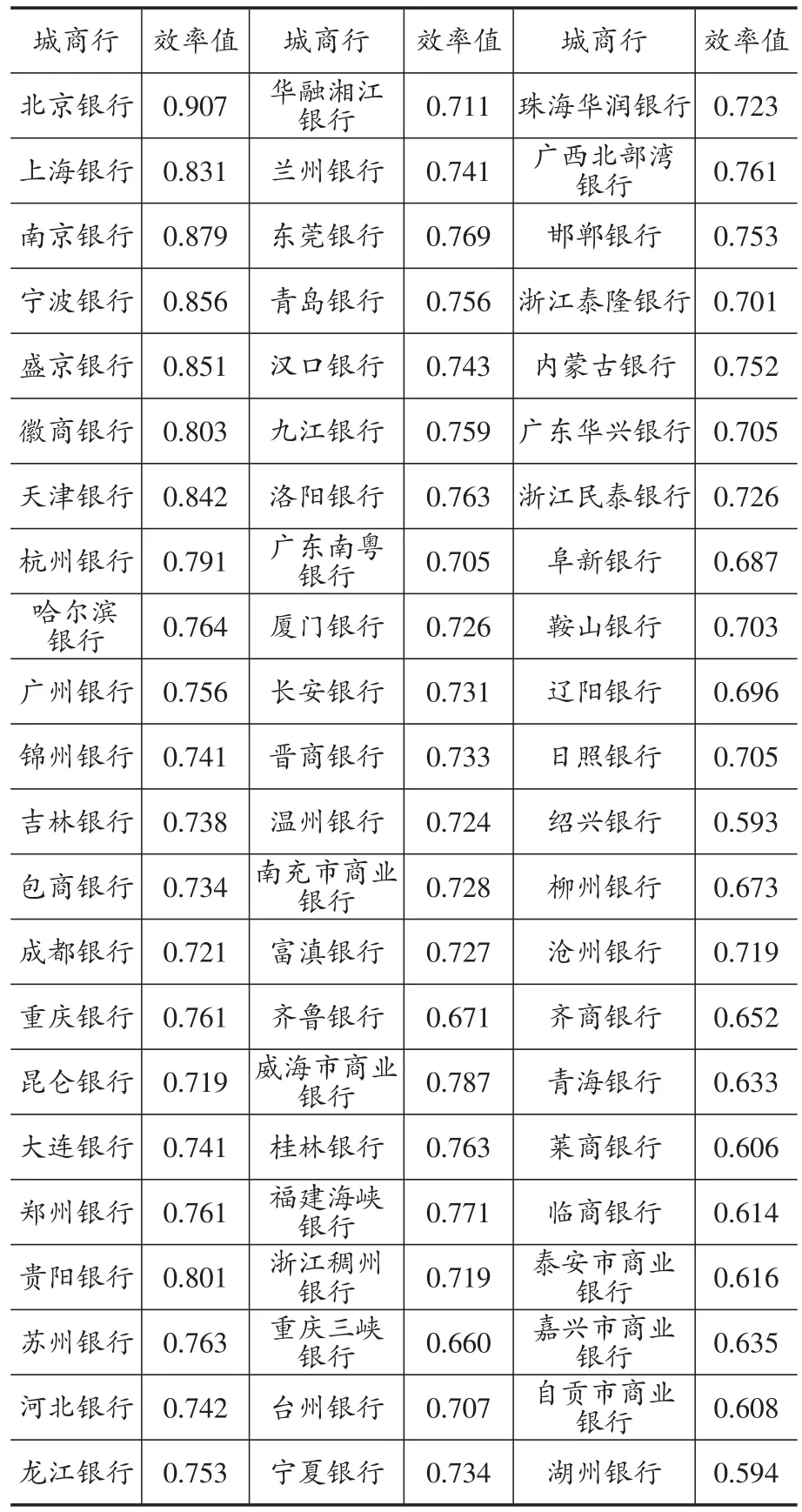

从图1中可以看出,无论在产出组合1还是产出组合2下,城商行的效率值均呈现上升的趋势,说明近几年随着城商行的发展、内部组织的健全和风险控制能力的提高,城商行的效率在不断的提升;然而,产出组合2下城商行的效率明显低于产出组合1下城商行的经营效率,说明在考虑了不良贷款后,城商行的经营效率会明显降低,也就是说,如果只考虑城商行的资产数量而不考虑城商行的资产质量,会明显高估城商行的经营效率。不良贷款作为银行资产质量的重要衡量指标,对银行的经营和风险控制具有重要作用,能够影响城商行的经营效率(谭政勋和李丽芳,2016),为了合理评估城商行的效率,本文选用去除不良贷款的净贷款即产出组合2作为产出的主要指标。通过效率测度模型计算得出2015年城商行的经营效率值,并按照2015年城商行的总资产规模由大到小排序如表1所示。

表1 城商行效率值测度结果

通过表1中城商行效率值测度结果我们可以看出:首先,从总体来看,城商行规模越大,其经营效率越高。按照2015年的资产排名,北京银行以18449.09亿元位居城商行资产规模的榜首,其效率值在表1的城商行中也最高。若按照资产规模将城商行进行分类,总体来说资产规模在3000亿元以上的城商行(北京银行-重庆银行)效率值最大,而资产规模在500亿元以内的城商行(自贡市商业银行和湖州商业银行)效率值最小;目前我国实现IPO在A股上市的城商行有7家,包括2007年上市的北京银行、南京银行和宁波银行,2016年8月上市的江苏银行和贵阳银行,以及2016年10月上市的杭州银行和2016年11月上市的上海银行。由于江苏银行、贵阳银行、杭州银行和上海银行上市时间较晚,不在样本期内,因此本文以前三家上市银行为例进行研究。从表1中可以看出,北京银行比规模仅次于它的上海银行效率值要大,南京银行虽然规模小于2015年未上市的上海银行,但效率值却比上海银行要大,宁波银行比同等规模的盛京银行的效率值要大;另外,我们可以观察到昆仑银行、华融湘江银行、珠海华润银行和广东华兴银行是通过资本注入实现重组的城商行,昆仑银行比同等规模的重庆银行和大连银行效率值要小,华融湘江银行比同等规模的龙江银行和兰州银行效率值要小,珠海华润银行比同等规模的广西北部湾银行和宁夏银行效率值要小,广东华兴银行比同等规模的内蒙古银行和浙江民泰银行效率值要小;最后,表1中通过合并重组实现规模扩张的城商行有5家,分别是徽商银行、吉林银行、龙江银行、长安银行和广西北部湾银行。在这5家城商行中,效率值大于同等规模的城商行的是龙江银行和广西北部湾银行,徽商银行的效率值比同等规模城商行的效率值要小,与同等规模城商行效率值特征基本吻合的是吉林银行和长安银行。由此我们猜测:与同规模的其他城商行相比,通过上市融资实现规模扩张的城商行可能拥有更高的经营效率;通过资本重组实现规模扩张的城商行拥有的经营效率可能会相对较低;而合并重组的扩张方式与城商行的经营效率之间似乎没有必然的联系。接下来,我们将采用嵌套模型具体分析规模扩张方式对银行经营效率的影响效果。

(二)城商行经营效率影响因素的分析结果

本文采用嵌套的模型定式对城商行经营效率的影响因素以及不同规模扩张方式的影响进行了实证分析,得到实证分析结果如表2所示。

表2中的估计结果显示样本期内总资产规模(lnTA)的回归系数为0.286,且5%水平显著,表明随着城商行规模的扩张,经营效率也在不断提升,目前在我国规模较大的城商行其经营绩效一般也要好于规模较小的城商行,规模较大的城商行在人才资源等方面的优势也有利于其提升自身管理能力,进而经营效率能够随之而提升;城商行的资产收益率(ROA)的回归系数为0.026,且5%水平显著,表明城商行的盈利能力越强则经营效率越高;城商行的不良贷款率(NPL)的回归系数为0.084,且5%水平显著,表明城商行的经营风险越低则效率越高;地区国内生产总值(lnGDP)的回归系数为0.023,且10%水平显著,股东性质(GOV)的回归系数为0.135,且5%水平显著,第一大股东的控制能力(HC)的回归系数为0.095,且5%水平显著,表明地区的经济发展水平的提高和政府的适度干预会提高城商行的经营效率;地区金融发展规模(lnLOAN)的回归系数为-0.008,与城商行的经营效率没有表现出明显的相关性。

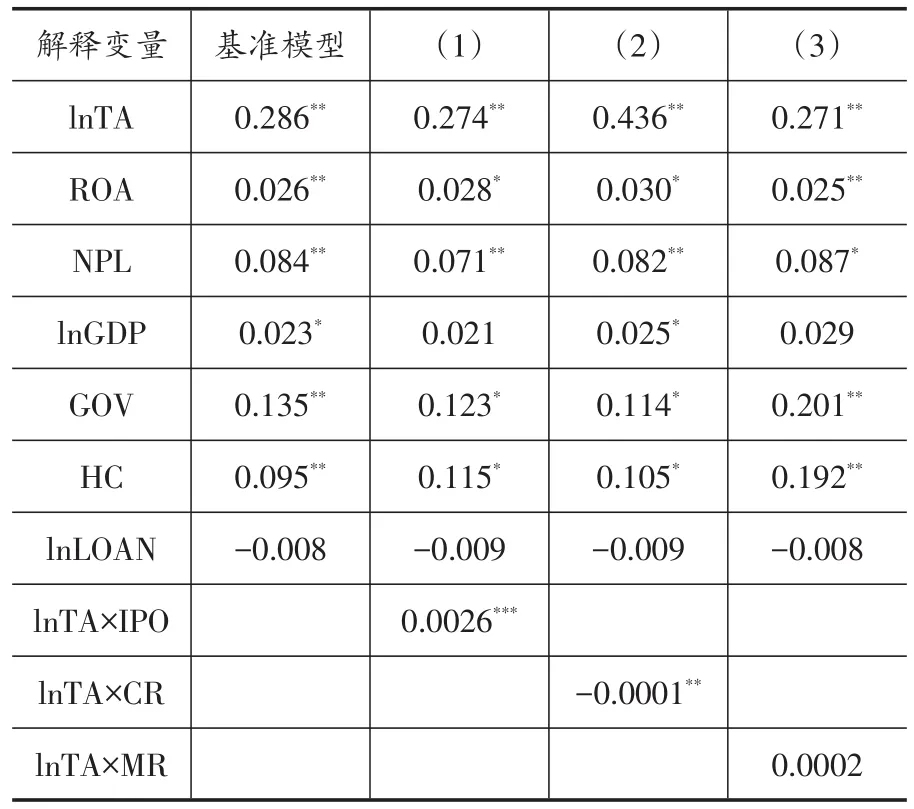

表2 城商行效率影响因素的基准模型与嵌套模型估计结果

此外,嵌套模型的回归结果还得到以下结论:首先,IPO的交乘项系数为正值,且在1%水平下显著,说明通过IPO实现规模扩张会进一步提升城商行的经营效率,这也与上文我们对表1的解释结果相一致,即与同规模的其他城商行相比,通过上市融资实现规模扩张的城商行拥有的经营效率更高。北京银行、南京银行和宁波银行三家上市城商行的资产规模在表1列出的城商行中排名前五,这在一定程度上表明上市融资对城商行的规模扩张具有较为明显的推动作用。此外,在国内资本市场上市后城商行能够获得更为廉价的资本,而且上市后城商行面临的严格审批制度和信息披露与监督的要求,能够促使城商行不断改善其公司治理结构,提高经营管理水平,而这又会进一步带来城商行经营效率的提升。其次,资本重组的交乘项系数为负值,且在5%水平下显著,由此表明通过资本重组进行规模扩张会导致城商行经营效率的降低,与表1的结果一致。因此本文认为,若城商行通过资本注入来实现规模的快速扩张,一方面其自身管理能力在规模扩张的过程中没有得到同步提升,造成管理能力与规模的不匹配,另一方面这类城商行的经营和发展会明显受到注资大股东背景的影响。如昆仑银行,其前身为克拉玛依商业银行,自中石油等其他机构2009年开始注资,昆仑银行的总资产从2008年的38亿元上涨到2016年的2932亿元,中石油股份达77%。资本重组后,虽然昆仑银行能享受到大股东带来的垄断资源,其业务数量和业务类型都显著增加,但这并没有带来其管理能力的同步提升。由此可见,通过资本注入重组城商行,在短时间实现规模快速扩张的同时并没有明显提高其经营管理能力,甚至会带来经营效率的下降。最后,合并重组的交乘项系数为正值,但不显著,说明通过合并重组的方式进行规模扩张对城商行的效率没有显著的的影响,这与表1得出的结果一致,尽管有研究认为代理成本的上升更是可能会出现在由政府牵头的合并重组城商行中(杨晓东,2010),但从表1和表2的结果来看,合并重组与城商行的效率并没有必然的关系,既不会必然导致效率的降低,也不意味着效率的提高,城商行自身的管理能力等其他因素仍是决定其经营效率的关键。

四、结论及政策建议

本文通过采用随机前沿方法对城商行的经营效率进行了分析,结果发现近几年城商行的效率总体处于上升的趋势,忽视不良贷款会严重高估城商行的经营效率。同时,本文构建了基准模型和嵌套模型对我国城商行效率的影响因素及规模扩张方式进行了分析,结果发现,总资产规模与城商行的经营效率显著正相关,说明现阶段在我国城商行规模越大,其经营效率越高。目前在我国规模较大的城商行其经营绩效一般也要好于规模较小的城商行,同时规模较大的城商行在人才资源等方面的优势也有利于其提升自身的管理能力,进而经营效率能够有所提升。从规模扩张的方式看,与同等规模的其他城商行相比,通过上市融资实现规模扩张的城商行经营效率要高,而通过资本注入重组实现快速规模扩张的城商行要低,合并重组的扩张方式与城商行经营效率之间没有直接关系。

基于以上实证分析结论,我们得到如下政策建议:首先,在测度城商行效率时不能只注重城商行的资产数量,更要注重城商行的资产质量,考虑不良贷款对城商行效率的影响,避免造成对城商行经营效率的高估。其次,外部宏观因素对城商行的经营效率会产生一定的影响,因此在对城商行制定政策时,应充分考虑城商行所处的外部环境,不同地区城商行的发展策略可以有所不同。再次,虽然目前城商行规模的扩张会带来经营效率的提高,但随着金融改革与创新的发展,粗放的扩张方式将越来越难以获得政策红利,当城商行的规模超出规模收益的范围后,其额外的收益也将难以获得,因此,提高自身管理能力和经营效率,进而提升整体实力才是未来城商行效率的增长点。此外,在本文的分析结果中,通过上市融资实现规模扩张的城商行经营效率要明显高于同等规模的其他城商行,因此作为资本金增加和推动规模扩张的有效途径,上市融资越来越得到城商行的青睐,仅2016年A股上市的城商行就增加了4家,可见,城商行在资本压力下有上市的强烈动力,而且资本市场严格的审批程序和信息披露制度能够增加城商行的压力和动力去积极提升自身的管理能力,所以,若想实现规模的扩张和管理能力的同时提升,上市融资对于城商行是一种可行的途径。最后,本文的研究发现,通过资本重组实现规模扩张的城商行比同等规模城商行的经营效率要低,因此城商行和相关部门在未来应高度重视产融结合带来的经营风险的防范和化解问题。

[1]阚超,王付彪,沈谦,陈永春.我国商业银行规模经济实证研究(1992~2003)[J].金融研究,2004,(11):46~53.

[2]刘孟飞,张晓岚.风险约束下的商业银行效率及其影响因素研究[J].金融研究,2013,(7):113~125.

[3]罗小伟,刘朝.资本监管、货币政策与商业银行效率研究[J].经济管理,2016,(2):127~139.

[4]谭政勋,李丽芳.中国商业银行的风险承担与效率——货币政策视角[J].金融研究,2016,(6):112~126.

[5]谭政勋,庹明轩.不良贷款、资本充足率与商业银行效率[J].金融论坛,2016,(10):40~50.

[6]王聪,谭政勋.我国商业银行效率结构研究[J].经济研究,2007,(7):110~123.

[7]王擎,吴玮,黄娟.城市商业银行跨区域经营:信贷扩张、风险水平及银行绩效[J].金融研究,2012,(1):141~153.

[8]王秀丽,鲍明明,张龙天.金融发展、信贷行为与信贷效率——基于我国城市商业银行的实证研究[J].金融研究,2014,(7):94~108.

[9]王振山.银行规模与中国商业银行的运行效率研究[J].财贸经济,2000,(5):19~22.

[10]杨晓东.城市商业银行跨区域经营问题研究[D].南开大学,2010.

[11]张健华,王鹏.中国银行业前沿效率及其影响因素研究——基于随机前沿的距离函数模型[J].金融研究,2009,(12):1~18.

[12]赵永乐,王均坦.商业银行效率、影响因素及其能力模型的解释结果[J].金融研究,2008,(3):58~69.

[13]Innovation,Regulation.New York:Cambridge University Press,2000:93~153.

[14]Battese G E,Coelli T J.A model for technical inefficiency effects in a stochastic frontier production function for panel data.Empirical economics,1995,20(2):325~332.

[15]Hasan I,Marton K.Development and efficiency of the banking sector in a transitional economy: Hungarian experience. Journal of Banking&Finance,2003,27(12):2249~2271.

[16]Hughes J,Mester L.Efficiency in banking:theory,practice,and evidence.2008.workingpaper.

[17]Kumbhakar S C,Lovell C A K.Stochastic frontier analysis.Cambridge University Press,2003.

[18]Shen,C.H.,C.C.Lee.Same Financial Development yet Different Economic Growth-Why?,Journal of Money,Credit,and Banking,2006,38(7):1907~1944.

近年来,随着金融改革和创新的深入,我国城市商业银行的规模不断得到扩张,而其经营效率能否随规模的扩张而实现提升的问题也备受各界的关注。本文通过采用随机前沿方法对城商行的经营效率进行了分析,发现近几年城商行的经营效率总体呈现上升趋势,忽视不良贷款会严重高估城商行的成本效率。接下来,本文构建了基准模型和嵌套模型对我国城商行经营效率的影响因素进行了分析,同时讨论了不同规模扩张方式对城商行经营效率的影响。实证结果发现,总资产规模与城商行的成本效率显著正相关,城商行规模越大,其经营效率越高;从规模扩张方式看,上市融资方式能够提升城商行经营效率,通过资本注入重组实现快速的规模扩张会减弱城商行的经营效率,而合并重组的扩张方式对城商行的经营效率影响不大。本文的研究结论对我国城商行规模扩张控制及扩张方式选择具有政策启示。

F832.33

A

1006-169X(2017)12-0021-07

10.19622/j.cnki.cn36-1005/f.2017.12.003

国家社会科学基金青年项目“房价波动对系统性金融风险影响的传导机制、动态特征及对策研究”(15CJY080)。

郭娜(1984-),天津财经大学大公信用管理学院,经济学博士,副教授,研究方向为宏观金融、房地产金融。(天津 300222);薛超,北京大学与威海市商业银行联合培养博士后,经济学博士。(北京 100871);胡佳琪,天津天狮学院经济管理学院,经济学硕士,讲师。(天津 301700);彭玉婷,天津财经大学大公信用管理学院硕士研究生。(天津 300222)