财会类专业《资产评估》课程教学现状分析

——基于SWOT模型的有效性验证

2017-07-21林进添

林进添

(福建江夏学院会计学院,福建福州,350108)

LIN Jin-tian

(College of Accounting,Fujian Jiangxia University,350108,Fuzhou,China)

财会类专业《资产评估》课程教学现状分析

——基于SWOT模型的有效性验证

林进添

(福建江夏学院会计学院,福建福州,350108)

运用SWOT分析模型构建财会类专业《资产评估》课程教学现状的四维度测量表,并选取李克特五点法作为量化方法。对样本数据进行描述性统计分析、度量可靠性分析、探索性因子分析、相关性分析等,从而对SWOT模型有效性作出验证。结果表明:该四维度测量表信度较好,基本反映出财会类专业《资产评估》课程教学现状;该课程教学的正面现状(优势和机会)得到了财会类专业学生较为一致的认同,而负面现状(劣势和威胁)呈现个体态度差异并倾向于不一定的态度。该课程教学转型改革存在着“学习情感空间”条件,应当在学生课程学习感受滑落到完全认同负面现状之前进行必要的转型创新。

资产评估;SWOT模型;教学现状

一、引言

我国各类企业间的产权变动和非产权变动经济行为日益频繁,价值鉴定和价值管理的市场需求旺盛。具备一定的资产评估知识与技能对服务于企业发展和价值增值的财会人才来说逐渐显得尤为必要。作为资产评估行业的根本大法,2016年7月2日通过的《资产评估法》突出了我国推进简政放权的改革精神,降低了职业资格准入门槛,为财会类专业学生提供了更为积极和良好的就业环境与渠道。[1]国内多数院校的财会类专业均开设了《资产评估》课程,将其作为专业基础课或专业选修课,以满足现代财会实务工作需要。与此同时,按照党的十八大和十八届三中全会的部署,我国高等教育将加快构建以就业为导向的现代职业教育体系,引导一批普通本科高校向应用技术型高校转型,培养本科层次的职业技术人才,使学生既接受系统的理论训练,又掌握一定的专业技能。[2]

新市场经济形势、新行业发展阶段、新高教办学理念促使财会领域的高教工作者日益正视和重视《资产评估》课程的教学改革。同样是开设《资产评估》课程,财务管理、会计学、审计学等财会类专业的教学要求和目标,与资产评估专业显然不能同一化。课程教学转型改革要突出针对性、合理性和有效性,首先要基于对教学现状的分析。因此,本文收集了福建江夏学院和三明学院两校的财会类专业学生相关数据,通过SWOT模型有效性验证分析,研究地方本科高校财会类专业《资产评估》课程的教学实际和潜在问题,以期为课程转型改革奠定基础。

二、研究设计

(一)研究样本选择

本次研究以福建江夏学院和三明学院作为样本高校,拟从学生视角和感受来探究财会类专业《资产评估》课程教学的现状实际。本着全面客观原则,对两校财会类专业学生采用在线问卷的匿名调查方式收集数据。所指财会类专业范围包括财务管理、会计学、审计学等。问卷调查面向上述财会类专业的在校生和近3年的往届毕业生。在同事、朋友及学生的帮助下,共得到有效问卷514份,在线完成率(成功提交的人数占总访问人数的比例)为66.0%。

(二)测量工具

结合两校财会类专业的课程开设实际与教学经验,利用态势分析法(SWOT分析模型)分析财会类专业《资产评估》课程教学现状的优势、劣势、机遇和威胁,构建SWOT模型四维度测量表。测量表共有13道题目,其中优势3道,劣势4道,机遇和威胁各3道(如表1所示)。该量表选择李克特的五点法测量,[3-5]将3道优势题目和3道机遇题目作为李克特量表法中“有利”的项目陈述,4道劣势题目和3道威胁题目则作为“不利”的项目陈述,并在每条项目陈述下设置“非常同意”“同意”“不一定”“不同意”和“非常不同意”5个选项。要求受访者本着独立客观、认真负责的态度,就涉及财会类专业《资产评估》课程教学现状的13条陈述进行态度选择。同时,表中添加了性别、年龄、身份、教育水平、专业(职业)技术等级、课程经历等6项作为受访者的社会统计学变量(如表2所示),组成共19道题目的在线问卷。

(三)数据统计与分析方法

根据李克特量表法,受调查者对每道题目的回答均会得到一个分数,“有利”项目从“非常同意”到“非常不同意”依序分别为5、4、3、2、1分,对“不利”项目的分数就依序分别计1、2、3、4、5分。[6-7]使用IBM SPSS Statistics 19.0软件处理调查所得到的有效样本数据,对其进行数据统计分析,主要统计分析包括:描述性统计分析(DSA)、度量可靠性分析(MRA)、探索性因子分析(EFA)、相关分析(CA)。[8]

三、结果与分析

(一)描述性统计

样本描述性统计结果见表2,样本情况如下:(1)受访者以女性学生居多(占比79.77%),符合财会类专业学生男女比例悬殊的实际现状。普遍地,女性学生在数学运算、逻辑思维和空间想象等方面的素质能力比男性学生稍弱,而《资产评估》课程教学恰恰对这几方面的素质要求是比较高的,显然该课程教学改革必然要考虑这一现实因素。(2)受访者以在校学生为多数(占比75.49%),且中级以下专业(职业)技术等级的受访者合计占比达99.61%。在校学生开展评教往往遵循感性思维和喜好心理。(3)受访者中所接受教育水平为本科学历的高达94.55%,下文调查结论可有效地用于解释和指导财会类本科专业的课程改革。

表2 样本描述性统计

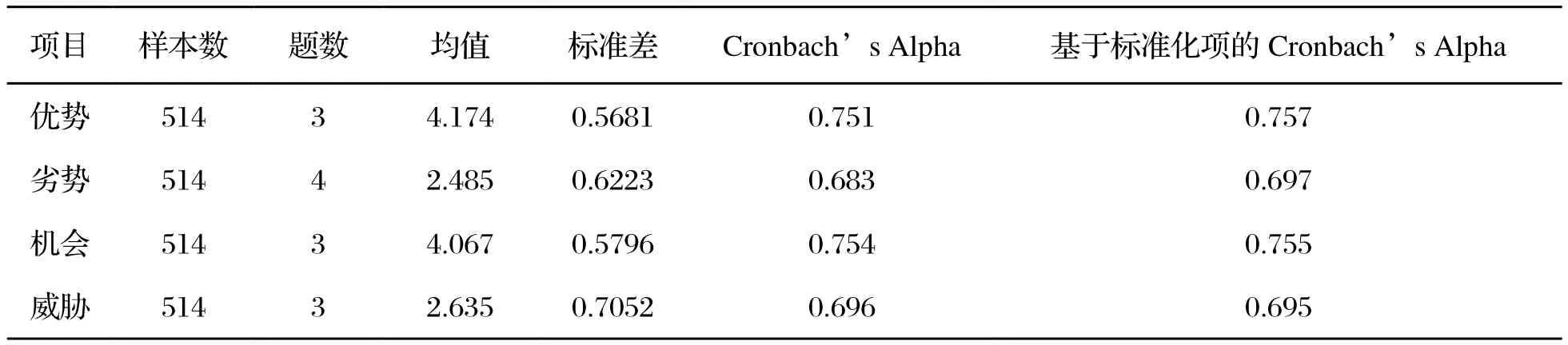

(二)度量可靠性分析

测量信度是指使用相同的研究技术重复检测同一对象时,得到相同研究结论的可能性;Cronbach’s Alpha系数aCronbach’s Alpha 系数的取舍标准是:在 0.9 以上表示量表的内在信度很高;在0.8~0.9 表示非常好;在 0.7~0.8 表示相当好;大于 0.65 而小于 0.7 为最小可接受值域;大于 0.35 而小于 0.65 表示量表的设计存在很大问题应重新设计;小于 0.35 表示信度过低。是所有可能的分半信度的平均值,是理想的信度预测标准。[9]根据度量可靠性分析结果(表3)可知:(1)各个项目的信度值均大于0.65,说明该量表的测验结果的一致性、稳定性及可靠性均可以被接受。(2)优势和机会的Cronbach’s Alpha系数、基于标准化项的Cronbach’s Alpha系数均都达到0.7以上,表明该2个项目的测验结果信度相当好;优势和机会属于量表的“有利”项目,且两项均值都超过4分水平。可知受访者已经取得较为可靠的共识——即“同意”财会类专业《资产评估》课程教学的优势和机会。(3)劣势和威胁的Cronbach’s Alpha系数、基于标准化项的Cronbach’s Alpha系数均处于最小可接受值域0.65~0.7范围内,此两项测验结果信度可接受;考虑到它们作为“不利”项目且均值在2.5分左右,可知受访者总体上对财会类专业《资产评估》课程教学的劣势和威胁持“同意”且偏向“不一定”的态度。(4)优势和机会的标准差小于劣势和威胁,说明受调查者认同“有利”因素的一致性和稳定性更高,个体的态度差异较小,共识度较高;而在“不利”形势方面的态度,个体彼此间差异较大,共识性略差。这无疑加大了课程改革的难度。

表3 度量可靠性分析

(三)探索性因子分析

采用主成份分析法(PCA)和KMO-Bartlett球形检验,对SWOT模型四维度量表进行探索性因子分析。[10]SWOT模型四维度表的KMO值为0.839,说明各变量之间的确存在较大的信息重叠,可提取公因子。Bartlett球形检验近似卡方值为2167.540,Df=78,Sig.值为0.000,拒绝相关矩阵为单位矩阵的假设,进一步满足进行因子分析的条件。因子分析采用主成份分析法提取因子,经过具有Kairser标准化的最大方差法正交旋转,设定提取公因子4个且剔除因子负荷小于0.4的项目。最终得到的4个因子的累计方差解释率(即累计解释变量)为65.273%(表4),且该4个因子的特征值均大于1,表明公因子提取效果是比较理想的。

之所以直接设定提取4个公因子,是考虑到SWOT模型四维度量表是由4部分组成的。因此,可将提取结果与四维度划分相比较,若相似甚至一致,则直接验证了SWOT模型的有效性。这种情况下,问卷设置是比较成功的,相应的调查结论也比较可信可靠。探索性因子分析结果见表4,可以看出:(1)Q7、Q8和Q9这3道“优势”题目都较好的呈现在因子3上,仅有Q7在因子2呈现交叉负荷。因子3解释了15.870%的方差。(2)Q10、Q11、Q12和Q13这4道“劣势”题目均较好的呈现在因子4上,只有Q13出现交叉负荷在因子1上。(3)Q14、Q15和Q16这3道“机会”题目则主要呈现在因子2上,因子2解释了16.810%的方差。(4)Q17、Q18和Q19这3道“威胁”题目完全呈现在因子1上,因子1解释了17.003%的方差。

显然地,公因子提取结果与四维度划分是基本一致的,验证了财会类专业《资产评估》教学现状的SWOT分析模型的有效性,也支持了问卷调查设置的合理性及结果可信性。因此,可以将公因子3命名为“优势”,公因子4命名为“劣势”,公因子2命名为“机会”,公因子1直接命名为“威胁”。这样公因子都可以得到较为合理的专业解释。

表4 探索性因子分析

(四)相关性分析

1.四维度与社会统计特征的相关性分析

为进一步考察财会类专业《资产评估》教学现状的SWOT模型量表的因果关系是否存在,将量表4个维度(优势、劣势、机会、威胁)设为因变量,以社会统计学变量的6个维度(性别、年龄、身份、教育水平、专业或职业技术等级、课程经历)作为自变量,采用Spearman相关分析法进行相关分析。由分析结果(表5)可知:(1)优势与身份、教育水平和课程经历均分别呈现极显著性的负相关。结合该3个社会统计学变量的属性赋值可知,在校学生、受教育层次越高的、以及从未学习过该课程者,均比较保守认同财会类专业《资产评估》教学现状的优势。(2)劣势除了与专业(职业)技术等级、教育水平不呈现显著相关性外,与其他社会统计学变量均呈显著性或极显著性相关。与性别、年龄呈正相关,与身份、课程经历呈负相关,结合该4项统计特征赋值情况,充分说明当受访对象属于女性学生、高年级学生、往届学生、学习过本门课程的,越不同意劣势条件,属于对教学劣势现状持乐观态度的群体。(3)机会则与身份、教育水平、课程经历极显著负相关。同样结合统计特征赋值考虑,说明了教育水平较低的、高年级学生、往届学生、学习过本门课程的受访对象是较为同意四维度量表里所陈述的教学“机会”环境的。(4)威胁与全部6项社会统计学变量都不存在明显相关性。表明尚未有特定特征的受访群体对教学“威胁”形成共同感受和认识。

表5 四维度与社会统计特征的相关性

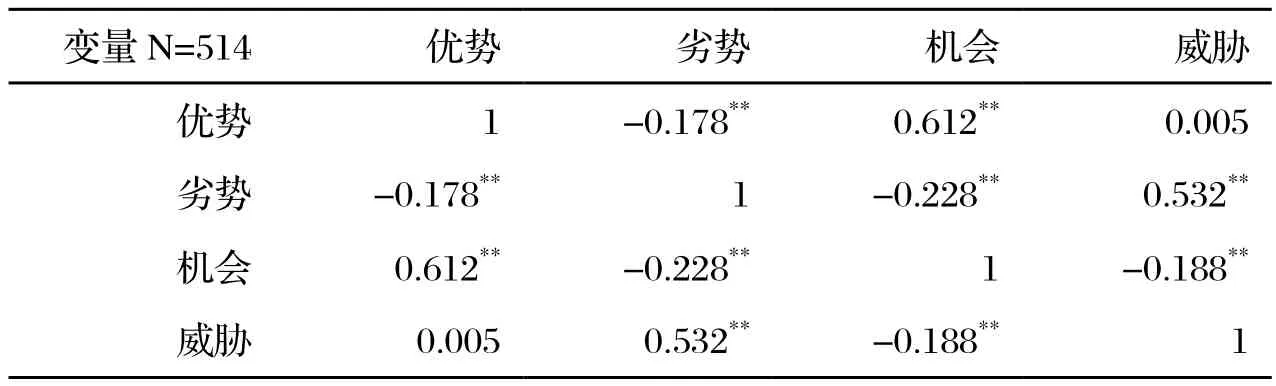

2.四维度之间的相关性分析

为了证明财会类专业《资产评估》教学现状的SWOT模型四维度量表的各变量之间是否存在关系以及确定关系的紧密程度和方向,采用Pearson关分析法进行相关分析。[8]由分析结果(表6)可知:(1)优势与劣势呈极显著负相关,与机会呈极显著正相关。财会类专业《资产评估》课程教学的优势和劣势因素并存,对立作用。应当把握教学环境和过程中的有利机会因素,达成此消彼长。(2)劣势与机会呈极显著负相关,与威胁呈极显著的正相关。财会类专业《资产评估》课程教学若不积极改变现有教学劣势和不足,将会产生更多负面性的威胁因素从而影响教学质量及效果,同时还会错失正面性的外部机会,最终形成恶性循环的教学局面。(3)机会与优势呈极显著正相关,与劣势、威胁均呈现极显著的负相关关系。财会类专业《资产评估》课程教学过程中尽管面临着各种消极因素和负面条件,但始终存在着改革精进的契机,即“危”中有“机”。关键在于能否利用机会条件进行恰如其分的转型改革,以进一步巩固提升优势,“机”不可失。(4)威胁与劣势呈现极显著正相关,与机会呈极显著负向相关。财会类专业《资产评估》课程教学过程中,还需积极规避威胁性因素,突显外部机会环境,以遏制其恶化成为劣势条件。

表6 四维度之间的相关性

综上分析,可得出以下关于财会类专业《资产评估》课程教学转型改革的若干启示:(1)财会类专业基本以女性学生居多。《资产评估》课程又需要较强的数学运算和逻辑思维能力。这既是确实的矛盾,同时也是教学改革的弹性空间。《资产评估》课程教学转型改革应该注意到这个专业特点。(2)高年级学生、往届学生、学习过本门课程的受访学生较趋于一致认同该课程的优势现状和机会条件,同时对劣势现状持保留立场;反之可推,低年级学生、在校学生、未学习本门课程的受访学生可能会因为对《资产评估》课程不熟悉了解,从而对课程的直观感受趋向悲观或消极。《资产评估》课程教学应当针对特定学习群体来转型改革,即针对“未接触过《资产评估》课程的财会类专业在校生”制定与该对象群体课程感受和学习规律相适应的教学目标、要求、模式和手段等。(3)财会类专业《资产评估》课程教学转型与改革,要积极规避“威胁”性因素,努力转变课程教学现存的“劣势”环境,借助有利的外部“机会”条件,巩固和提升长期课程教学积累而来的“优势”。

四、结语

用以描述财会类专业《资产评估》课程教学现状的SWOT模型四维度测量表,经有效性检验与分析,其测验结果的一致性、稳定性及可靠性均可被接受;该量表具有较好的信度,基本反映出了财会类专业《资产评估》课程教学现状,体现在优势、劣势、机会和威胁4个方面。其中,财会类专业《资产评估》课程教学的正面现状(优势和机会)得到了学生较为一致的认同;而对负面现状(劣势和威胁)基本认同,但个体间态度差异较大并倾向于不一定的态度。这充分说明,财会类专业《资产评估》课程教学的转型改革存在着“学习情感空间”条件,应当在学生课程学习感受滑落到完全认同负面现状之前进行必要的转型创新,其教学改革迫在眉睫。

《资产评估》课程转型改革过程中,应当针对财会类专业特点、学习群体特性来创新,同时充分利用正面条件、积极努力改转负面因素。本文从学生立场和视角出发,通过他们对本门课程的学习接触或认知了解,来审视财会类专业《资产评估》课程教学现状及改革启示。然而,任何一门课程的教学改革都不可能只涉及课程学习者即学生,必须同时涉及课程传授者即教师、课程教学管理者,乃至雇主、实务工作者等相关方。因此,财会类专业《资产评估》课程的教学转型与改革尚有待进一步研究。

[1] 王峰.资产评估法草案四审,放开评估从业者准入门槛[N].21世纪经济报道,2016-06-29(006).

[2] 汪明义.对地方本科院校转型发展的思考[J].中国高等教育,2014,(8):8-10,36.

[3] 吕一楠.基于SWOT模型的地方高校高等教育国际化策略研究[J].中国教育学刊,2015,(S1):128-129.

[4] 戎寒,李春山.SWOT模型视域下“微时代”高校思想政治教育工作探析[J].煤炭高等教育,2014,(4):59-62.

[5] 程接力,杨晓.危机与建议:基于SWOT模型的我国民办高校发展现状分析[J].浙江树人大学学报(人文社科版), 2014,(4):19-24.

[6] 吕佳,李韬.基于五点量表法的南通市社会工作者工作满意度研究[J].黑龙江教育学院学报,2014,(3):197-198.

[7] 苏晓刚.我国职业经理人素质测评研究[D].青岛:中国海洋大学,2014.

[8] 李占彪,韩春丽.中国本土资产评估行业发展状况分析——基于对SWOT模型的有效性验证[J].财会通讯,2013,(18): 89-91,129.

[9] 席仲恩,汪顺玉.论负克伦巴赫alpha系数和分半信度系数[J].重庆邮电大学学报(自然科学版),2007,(6):785-787.

[10] 田剑英,赵莎.浙江农村合作银行资本结构影响因素及其优化[J].浙江万里学院学报,2015,(1):5-13.

(责任编辑 王魏红)

Teaching Situation Analysis of Assets Appraisal Curriculum of Finance and Accounting Major:Based on Validity Verification of SWOT Model

The four dimensions measurement table of teaching situation of Assets Appraisal curriculum of finance and accounting major was constructed by using SWOT analysis model and 5-point Likert Scales used as a quantitative method.In order to verify the validity of the SWOT model,sample data were analyzed by descriptive statistics analysis,measurement reliability analysis,exploratory factor analysis and correlation analysis.The results shown that the four dimensions measurement table’s reliability was good.And basically,it reflects the teaching present situation of Assets Appraisal course of financial and accounting professional.The positive status quo (advantages and opportunities) of this course had been recognized by students majoring in finance and accounting.But negative current situation (weakness and threat) presented individual attitude difference and tended to not certain attitude.Assets Appraisal course teaching should undergo the necessary transformation and innovation before the students' learning experience slips to completely identify with the negative situation.

assets appraisal;SWOT analysis model;teaching situation

LIN Jin-tian

(College of Accounting,Fujian Jiangxia University,350108,Fuzhou,China)

F230-4;G642

A

2095-2082(2017)03-0111-07

2016-07-15

福建省社科研究基地财务与会计研究中心培育项目《福建自贸区建设下我省资产评估专业人才需求与胜任力提升路径》;福建江夏学院校级教育教学改革项目(J2013B004);三明学院校级教育教学改革重点项目(J1610109)

林进添(1986—),男,福建永春人,福建江夏学院会计学院讲师,博士。