董事会特征对企业环境信息披露质量的影响研究

——基于A股生物制药类上市公司的经验证据

2017-07-21何路

何 路

(福建师范大学经济学院,福建福州,350108)

董事会特征对企业环境信息披露质量的影响研究

——基于A股生物制药类上市公司的经验证据

何 路

(福建师范大学经济学院,福建福州,350108)

以2010—2014年我国A股生物制药类上市公司为考察对象,实证检验董事会特征对企业环境信息披露质量的影响机理。结果表明,董事会规模越大、持股董事比例越低、董事会报酬越多以及具有专业背景董事比例越高,企业环境信息披露质量越高;独立董事比例和董事会会议次数均不对企业环境信息披露质量具有显著影响。为促进企业环境信息披露质量的提升,生物制药类上市公司可适当扩大董事会规模,降低持股董事比例,同时提高报酬待遇以选聘经验更为丰富的董事,提高具有专业背景董事比例,改善董事会会议效率和董事会治理效率。

董事会特征;环境信息披露质量;生物制药类上市公司;回归分析

一、引言

环境因其能为企业运转注入丰富养料进而促进企业发展可被视为一项资源,[1]因此也具备了价值含量。[2]企业的效益状况和可持续发展能力受环境质量的制约。改革开放以来,我国以牺牲环境利益为代价换取了经济的高速增长。环境问题日趋严峻,环境质量愈来愈差,企业的持续健康发展面临严重威胁,引起企业利益相关者的重视。企业应承担起环境责任,积极履行环境责任有益于提升环境质量,促进其效益状况的改善和实现生态可持续。因此,各利益相关方出于自身利益考虑,更加关注企业开展环境保护、清洁生产以及节能减排等环境责任履行情况,要求企业对外提供环境信息。为满足利益相关者的环境信息需求,企业的管理者将环境责任管理纳入到管理活动中并使用环境会计系统作为主要的管理工具。在环境会计系统中,企业对环境污染、环境治理、环境开发成本和费用以及环境效益等进行确认和计量,生成环境会计信息,最终通过年报或社会责任报告等载体对外披露。利益相关者则可借助此类环境信息报告了解企业的环境信息。由于企业环境信息披露质量越高,越能向外界释放环境绩效优、权益资本成本低以及债务融资成本低等利好信号,[3-6]利益相关者要求企业披露更多的环境信息以便分析企业的未来发展潜力和生态可持续性进而做出经济决策。

近年来,为促进环境信息公开和完善企业环境信息披露,我国陆续出台《环境信息公开办法(试行)》《上海证券交易所上市公司环境信息披露指引》《中华人民共和国环境保护法》等一系列涉及环境信息披露的法律法规。此类正式制度虽日臻完善但仍存在漏洞,[7]且具有较为浓厚的自愿性和鼓励性色彩,从而给企业管理层提供了博弈和操纵空间。企业管理层出于自身利益考虑,容易诱发“道德犯罪”,如利用自身权力粉饰环境信息报告以攫取私利、彰显业绩等。这易导致企业环境信息披露不及时、不充分,披露质量大打折扣,对各利益相关方的决策行为造成困扰,尤其是给股东的投资决策带来严重的负面影响。一旦出现决策失误,股东与管理层之间的委托代理冲突将被激化。此时,董事会作为化解管理层与股东之间代理冲突的一种制度安排,[8]必然强化对管理层管理行为(如环境信息披露行为)的监控和制约。[9]在董事会治理压力下,管理层由于承担较高的违约代价,[10]必然收敛利益侵占行为,[11]在环境信息披露方面以股东利益为导向,即董事会能够通过控制管理层主导企业环境信息披露质量。因此,本文基于董事会特征视角研究企业环境信息披露质量的影响因素。

目前,针对企业环境信息披露质量的影响因素问题,国内外学者基本上从环境信息披露质量的内部影响因素(如公司特征、[12,13]高管特征、[14,15]公司治理结构等[16,17])和外部影响因素(如政策导向、[18,19]媒体关注度、[20-22]制度环境等[23-25])两个方面开展研究,成果较为丰硕。专门针对董事会特征对企业环境信息披露质量影响的系统性研究鲜有多见,且已有研究受所选样本等因素的影响并未形成统一定论。胡立新等分析我国制造业上市公司的年报和社会责任报告,经过实证检验,发现董事会规模对环境信息披露水平具有负作用,董事会薪酬水平和董事会会议次数对环境信息披露具有正向促进作用,独立董事人数和董事会持股比例不对环境信息披露水平产生显著影响。[26]王晓和邬展霞选取电力行业33家上市公司2010年的数据进行实证检验,结果表明董事会独立性对企业环境信息披露具有显著的正向影响。[27]傅鸿震将研究样本设定为重污染行业上市公司,发现董事会规模与环境信息披露水平呈倒“U”型关系,董事会独立性、董事会持股比例、董事长与总经理的两职分离和女性董事均对环境信息披露水平产生正向影响,董事会会议次数不显著影响环境信息披露水平。[28]综上所述,学者们对董事会特征与企业环境信息披露质量的相关性研究仍存在一定的争论和分歧。本文将利用上市公司数据对此进行进一步的检验。考虑到重污染行业对当前环境持续恶化困境难辞其咎,此类公司受外界关注较多,公司治理层承受较大的舆论压力,因此,从我国重污染行业获取数据样本。鉴于数据的可得性,最终选取我国A股生物制药类上市公司a2010年环保部发布的《上市公司环境信息披露指南》(征求意见稿)将火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业认定为重污染行业。的面板数据作为研究样本。围绕董事会特征对企业环境信息披露质量的作用机理展开研究,旨在从董事会治理角度为提升我国生物制药类上市公司环境信息披露质量提供理论支持和经验参考。

二、理论分析与研究假设

(一)董事会规模与企业环境信息披露质量

董事会规模的大小代表公司董事会总人数的多少。根据组织行为学理论,董事会治理效率的高低受董事会规模大小的影响。当董事会规模较大时,董事会成员的代表性较强,专业知识和治理经验相互叠加、形成互补,有益于提高整体治理水平,使得董事能够在集体决策中发挥自身优势,集思广益,针对某一议题提出多样化的解决方案,达成更加科学合理的决策共识,有利于提高对管理层的监管效率。当董事会规模较小时,董事会成员的专业性得不到保障,治理能力受限,同时人数较少使得董事会成员在事务繁重时承受较大的工作负荷,损害其工作效率,甚至出现被管理层反向操纵的局面,这势必影响董事会的治理功能,丧失对管理层信息披露行为的有效监督,导致企业的环境信息披露质量难以得到保证。综上,本文认为董事会规模越大,越有利于提升企业环境信息披露质量。这与Sheila等、刘茂平的观点是一致的。[29,30]由此,提出如下假设:

假设1:董事会规模对企业环境信息披露质量具有正向影响。

(二)独立董事比例与企业环境信息披露质量

独立董事制度是保证董事会独立性的一种重要治理机制。由于独立董事不与管理者的经济利益直接关联,独立董事的设立能够有效减少董事与内部经理人合谋现象,提升董事会的独立性。独立董事人数占董事会总人数的比例越高,董事会的独立性就越强,越能在监控管理层行为、考核管理层绩效以及任免管理者等重大决策方面表现出客观性和公正性,这显然有利于提升董事会对管理层的监督效率,从而规范其环境信息披露行为。此外,考虑到独立董事群体主要由知名专家学者和企业管理精英组成,他们基于维护个人声誉和价值的需要,有意愿并且有能力凭借专业知识和丰富经验对管理层施加有效监管,通过尽职尽责彰显自身信誉和能力。因此,在董事会独立性较强时,管理层因承受较大压力和代理代价而约束其机会主义行为,不得不向外界披露更多环境信息以顺应董事会意志。Cheng和Courtenay、 Sheila等的研究为此提供了经验支持。[29,31]由此,提出如下假设:

假设2:独立董事比例越高,企业环境信息披露质量越高。

(三)持股董事比例与企业环境信息披露质量

持有股权的董事人数占董事会总人数的比例反映董事会内部的股权集中度。持股董事比例越高,单个董事相对持股比例就越低,董事会内部的股权就越分散。由于股权与股东的目标利益相挂钩,因此随着股权的分散,各持股董事的目标利益函数将发生偏离,使得董事会内部的个人利益与集体利益脱节。各董事对利益的主张产生分歧,在更多董事考虑自身利益的情况下,可能诱发“搭便车”行为,导致董事会的治理效率难以得到保证,无法真正有效监控管理层的环境信息披露行为。此外,董事之间利益函数的偏离还可能引发董事的“道德风险”和逆向选择行为,如与管理层合谋进行环境信息舞弊以谋取私利等,这势必对企业环境信息披露质量造成恶劣影响。由此,提出如下假设:

假设3:持股董事比例越高,企业环境信息披露质量越低。

(四)董事会报酬与企业环境信息披露质量

目前有关研究基本得出了董事会报酬与企业环境信息披露质量正相关的结论。[26,28]本文也认为董事会报酬能促进企业环境信息披露质量的提升。第一,企业给予董事的报酬越高,对董事的正向激励就越多,董事展现出更多治理热情,从而强化对管理层的监管,约束其环境信息舞弊行为。第二,董事会报酬越高,董事进行“道德犯罪”的成本就越高。这是因为实施“道德犯罪”后,一旦“罪行”被揭发,董事很可能丢掉待遇优厚的工作。因此提高董事会报酬有利于防范董事可能出现的道德风险和机会主义行为,使他们真正做到恪尽职守。第三,较高的报酬水平有利于企业招聘到专业性更强和工作经验更为丰富的董事。随着董事会整体专业能力和治理经验的提升,治理力度显著增强,能够对管理层形成强烈威慑,规范其环境信息披露行为。由此,提出如下假设:

假设4:董事会报酬对企业环境信息披露质量具有正向影响。

(五)具有专业背景董事比例与企业环境信息披露质量

会计信息披露是财务会计理论框架的重要组成部分,也是企业内部控制制度的重要内容。董事需具备相应的财务知识和管理知识才能实现对管理层环境信息披露行为的有效监督。因此,本文将具有专业背景的董事界定为具有财务专业或管理类专业背景的董事。具有专业背景的董事人数占董事会总人数的比例越大,董事会整体的专业性越强,经验越丰富,对管理层信息舞弊行为的敏感度就越高,越能够及时识别出管理层的环境信息披露违规行为并加以纠正,[32]保证环境信息披露质量。此外,具有专业背景的董事能够凭借其专业知识和管理经验对管理者的绩效给予专业化评价,管理者有动机通过提高环境信息披露质量彰显其信誉和能力,从而赢得董事会的肯定。由此,提出如下假设:

假设5:具有专业背景董事比例越大,企业环境信息披露质量越高。

(六)董事会会议次数与企业环境信息披露质量

董事会会议是董事会成员进行交流沟通、制定决策议案、表决通过重大决策和强化监督职能的重要途径。董事会召开董事会会议的频度反映董事会的工作勤勉程度。[33]年度内召开的董事会会议次数越多,表明董事会工作积极性高,勤勉度高,尽职尽责,有益于履行对管理层的监督职能,提高治理效率。[34]管理层则迫于压力约束其机会主义行为,切实履行环境责任,向外部信息使用者披露更多环境信息。实践中,胡立新等的研究结果也表明董事会会议次数对企业环境信息披露质量具有正向促进作用。[26]由此,提出如下假设:

假设6:董事会会议次数对企业环境信息披露质量具有正向影响。

三、研究设计

(一)样本选取与数据来源

将初始研究样本设定为2010—2014年我国A股生物制药类上市公司的面板数据,并对其按照一定标准加以筛选:(1)剔除ST、*ST、PT公司;(2)剔除在2010—2014年进行企业并购或重大资产重组的公司;(3)剔除数据缺失的公司。最终获得245个样本观测值。其中,反映企业环境信息披露质量的数据取自依据公司年报、独立社会责任报告和可持续发展报告相关信息构建的环境信息披露指标体系;解释变量和控制变量的数据来自国泰安CSMAR数据库。

(二)变量定义

1.被解释变量

环境信息披露指数(EDI):以环境信息披露指数量化企业环境信息披露质量。使用内容分析法对环境信息披露指数进行计算。参照《环境信息公开办法(试行)》第三章第十九条列示的国家鼓励企业自愿披露的9类环境信息,并借鉴前人研究中对环境信息披露内容的界定,将公司年报、独立社会责任报告及其可持续发展报告中披露的环境信息分为6大类:(1)环境管理;(2)环境负债;(3)政府监督和机构认证;(4)环境投入;(5)环境成本;(6)环境业绩与环境治理。在此基础上构建本文的环境信息披露指标体系。收集样本公司披露的环境信息并赋值,其中赋值标准是“以货币或定量形式披露赋值为2,以非货币或定性形式披露赋值为1,未进行披露则赋值为0”,6个项目的得分加总得到样本公司的综合得分,并进行指数化处理(综合得分/最佳得分),即获得样本公司的环境信息披露指数。

2.解释变量

为检验董事会特征对企业环境信息披露质量的作用机理,在理论分析与研究假设的基础上设置以下董事会特征变量作为解释变量:

(1)董事会规模(BSIZE):选取公司年度末董事会总人数作为董事会规模的替代变量。

(2)独立董事比例(IDP):用独立董事人数占董事会总人数的比例表示。

(3)持股董事比例(SHARE):用董事会成员中持股董事人数占董事会总人数的比例表示。

(4)董事会报酬(LNPAY):取领取报酬的董事报酬平均值的自然对数作为董事会报酬的替代变量。

(5)具有专业背景董事比例(GROUND):使用具有专业背景董事人数占董事会总人数的比例作为具有专业背景董事比例的替代变量。

(6)董事会会议次数(TIMES):选取公司年度内召开的董事会会议次数作为董事会会议次数的替代变量。

3.控制变量

借鉴现有研究成果,选择以下变量作为控制变量:

(1)公司规模(SIZE):规模较大的公司有较强的维护其社会影响力的意愿。为获得投资者的认同与支持,规模较大的公司倾向于披露更多环境信息以塑造良好的社会形象。[22]选取公司规模作为控制变量并使用公司期末总资产的自然对数作为其替代变量。

(2)财务杠杆(LEV):财务杠杆代表公司的负债程度。公司的负债程度越高,其对外融资和获取现金流的难度越大。资金匮乏影响公司的环保投入和环境状况的改善,进而削弱公司对外提供环境信息的意愿。[22]选取财务杠杆作为控制变量并使用公司资产负债率作为其替代变量。

(3)营运能力(TAT):营运能力反映公司利用资产的效率。公司利用资产效率的提高,有益于降低经营风险和财务风险、提升盈利能力。为获得更多资金流,营运能力高的公司有动机向外界披露更多环境信息以提升其社会声望进而获得更多支持。[13]选取营运能力作为控制变量并使用总资产周转率作为其替代变量。

(三)实证模型

为检验本文提出的相关假设,设置如下实证模型:

模型中,β0是常数项,βi表示回归系数,εi表示随机干扰项。

四、实证结果与分析

运用SPSS20.0进行数据处理和模型估计。

(一)描述性统计

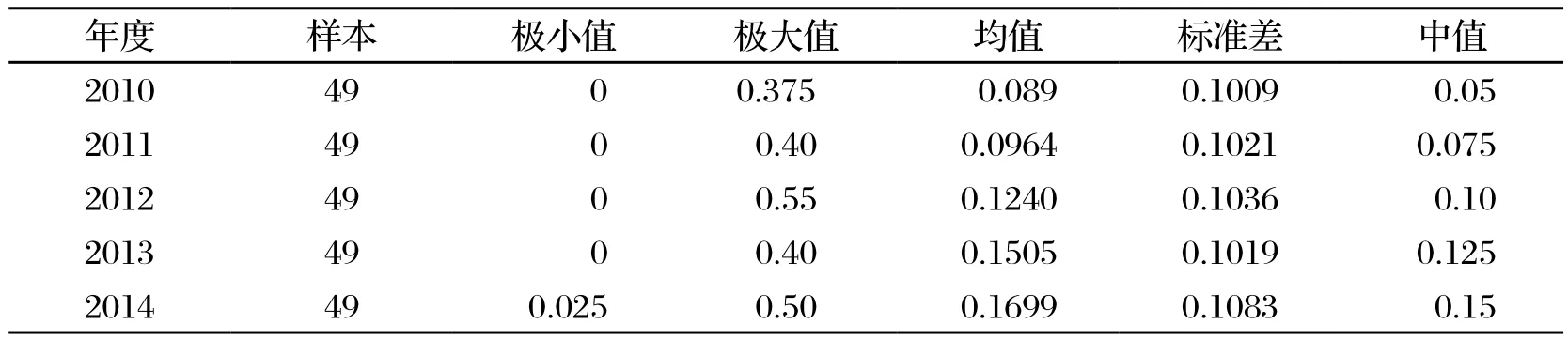

表1显示的是环境信息披露指数分年份的描述性统计结果。环境信息披露指数的均值和中值在考察期间均呈上升趋势,表明生物制药类上市公司的环境信息披露质量呈现逐年上升的态势。

表1 环境信息披露指数(EDI)的描述性统计

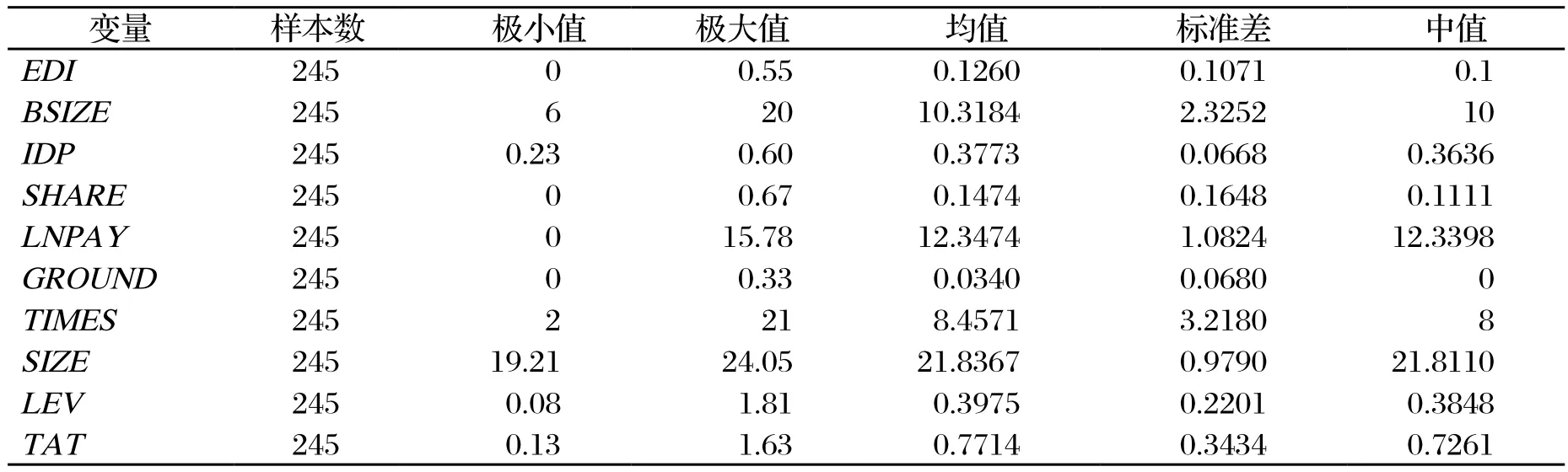

表2报告了各变量考察期间的描述性统计结果。环境信息披露指数的均值和中值分别为 0.126和0.1,表明生物制药类上市公司环境信息披露的总体质量较低。在解释变量方面:(1)董事会规模的均值和为标准差分别为10.3184和2.3252,表明样本公司的董事会规模平均在10人左右,且差异明显;(2)独立董事比例的均值和标准差分别为0.3773和0.0668,表明样本公司董事会中独立董事占比约为37.7%,且此情况的集中度较高;(3)持股董事比例的均值为0.1474,表明样本公司董事会中持股董事人数占比约为14.7%;(4)董事会报酬的极小值和极大值分别为0和15.78,标准差为1.0824,表明样本公司董事所领报酬差异明显;(5)具有专业背景董事比例的均值和标准差分别为0.034和0.068,表明样本公司董事会中具有专业背景董事占比的整体水平较低,且集中度较高;(6)董事会会议次数的极小值、极大值和标准差分别为2、21和3.218,说明样本公司每年召开的董事会会议次数差异显著。

表2 各变量的描述性统计

(二)相关性分析

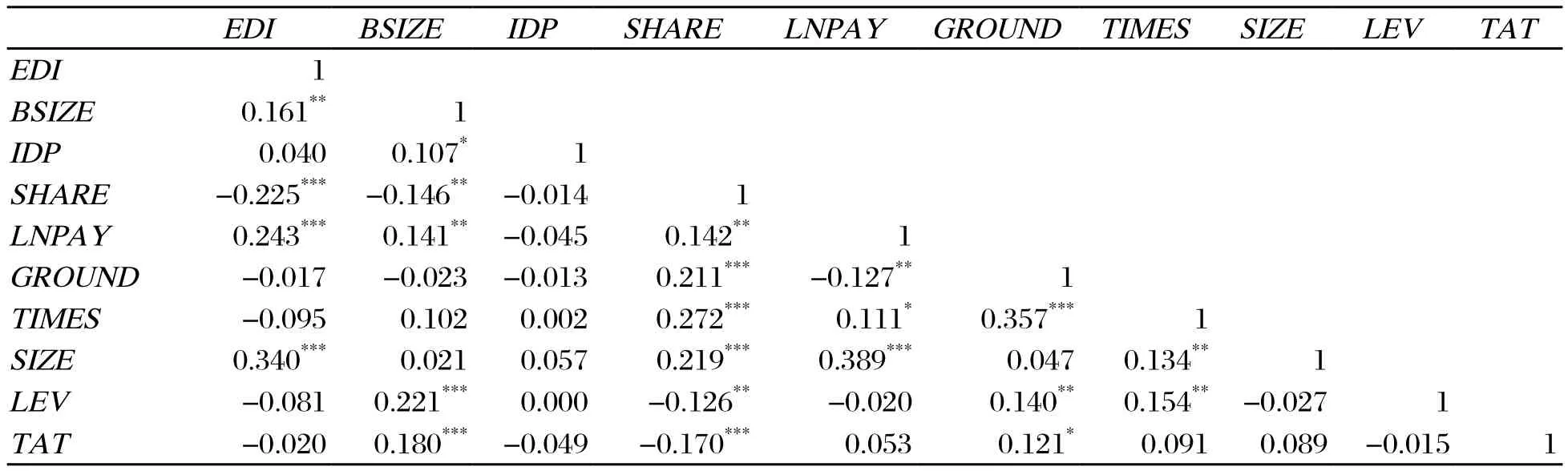

为考察主要变量之间的关系,对所有变量进行双变量皮尔森相关性检验,计算出变量间的Pearson相关系数,结果如表3所示。董事会规模与环境信息披露指数在5%的显著性水平上呈正相关关系,表明董事会规模与企业环境信息披露质量正相关,假设1初步得到验证。持股董事比例与环境信息披露指数在1%的显著性水平上呈负相关关系,表明持股董事比例与企业环境信息披露质量负相关,结果初步验证了假设3。董事会报酬与环境信息披露指数在1%的显著性水平上存在正相关关系,表明董事会报酬与企业环境信息披露质量正相关,假设4初步得到验证。所有变量之间的相关系数绝对值均小于0.4,初步表明模型的多重共线性并不严重。要精确判断各变量之间的多重共线性,则需要进行共线性诊断。

表3 变量之间的Pearson相关系数

(三)回归分析

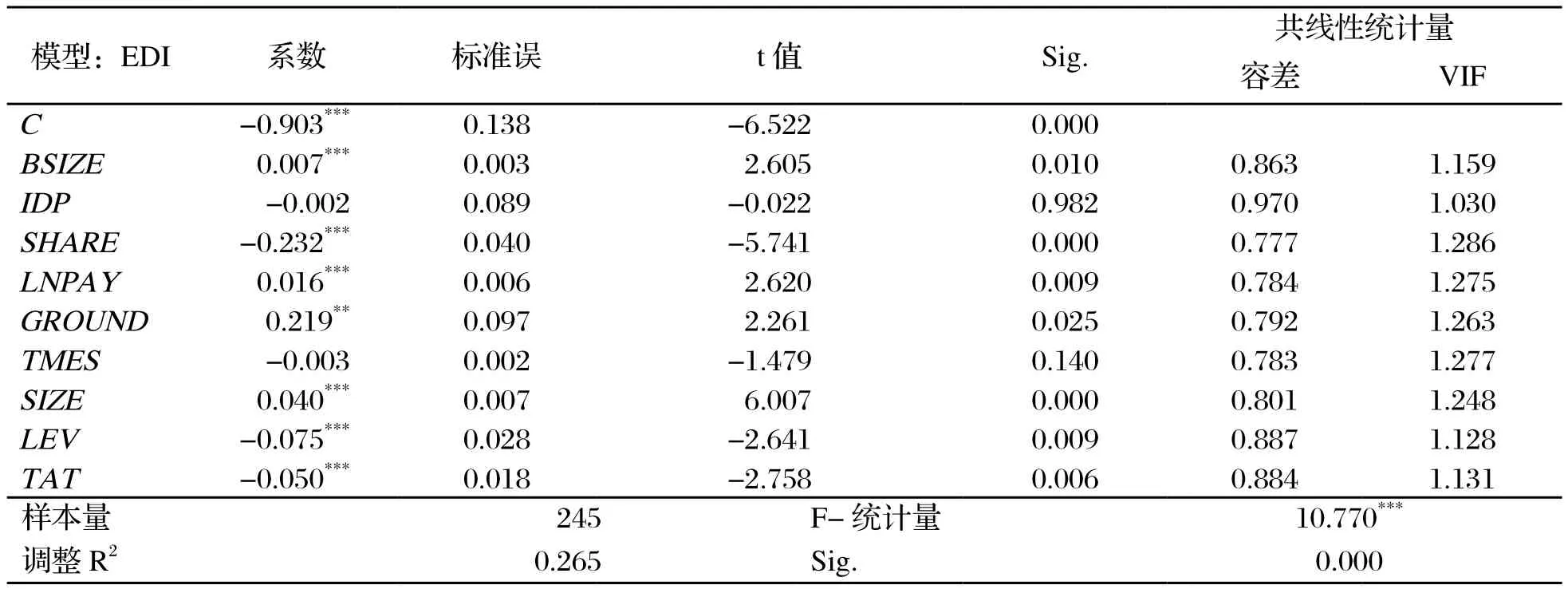

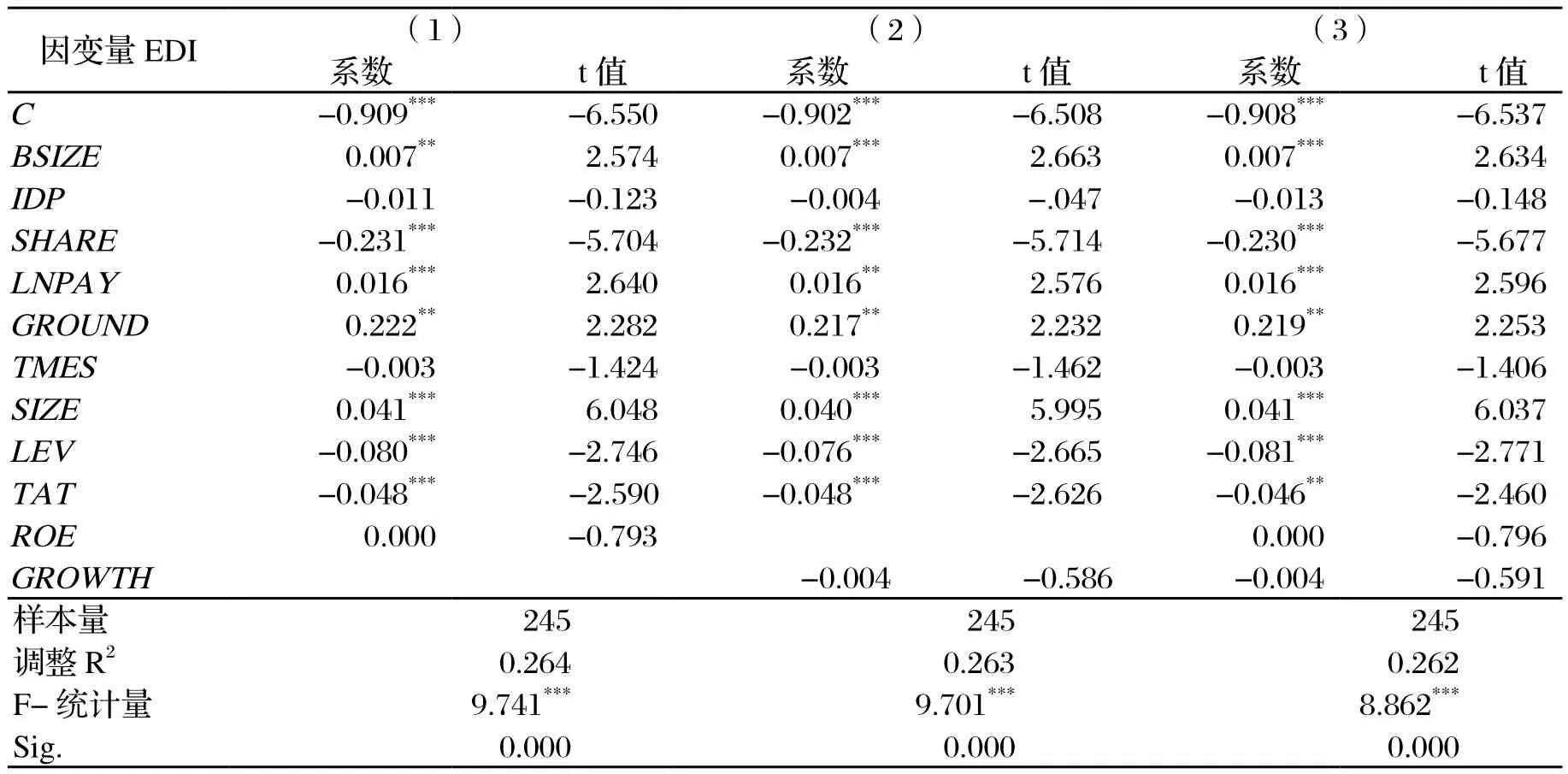

表4报告了董事会特征对企业环境信息披露质量影响的回归结果。共线性诊断的结果显示回归方程中各自变量的方差膨胀因子(VIF)均小于1.3,进一步表明模型的多重共线性并不严重,回归模型的调整R2为0.265,表明模型对样本数据的拟合程度较好,F统计量的p值小于0.01,表明回归模型在1%的显著性水平上显著,具有统计学意义。因此认为实证模型的回归效果较好,可以进行多元回归分析。

从表4可知:(1)董事会规模的回归系数为0.007,且在1%的水平上通过了显著性检验,表明董事会规模对企业环境信息披露质量具有显著的正相关影响,从而进一步验证了假设1。(2)独立董事比例对企业环境信息披露质量不具有显著影响,假设2未通过显著性检验。由描述性统计结果,样本公司独立董事比例均值在38%左右且集中度较高,绝大多数达到了证监会规定的三分之一最低限度要求,因而难以反映独立董事对企业环境信息披露质量的正向作用。(3)持股董事比例的回归系数在1%的水平上显著为负,表明董事会中持有股份的董事占董事会总人数的比例越低,企业环境信息披露质量越高,假设3进一步得到验证。(4)董事会报酬的回归系数为0.016,且在1%的水平上通过了显著性检验,表明董事会报酬对企业环境信息披露质量具有显著的正相关影响,进一步验证了假设4。(5)具有专业背景董事比例的回归系数为0.219,且在5%的水平上通过了显著性检验,表明董事会中具有专业背景的董事人数越多,企业环境信息披露质量越高,假设5得到验证。(6)董事会会议次数的回归系数不具有显著性,表明董事会会议次数的多寡并不显著影响企业环境信息披露质量,假设6未通过显著性检验。可能的原因是,对于生物制药类公司,董事会会议次数的多少并不反映董事会的勤勉程度,而仅仅是一个“灭火装置”,[33]具有有限的监管和治理效率。

表4 董事会特征对企业环境信息披露质量的影响

(四)稳健性检验

设置如下稳健性检验以确保研究结论的可靠性:(1)考虑样本中的极端值可能会影响模型的回归结果,在对所有变量数据进行 Winsorize(1% 分位数)缩尾的基础上重新进行回归,结果与前文的结论保持一致;(2)考虑影响企业环境信息披露质量的因素众多,拟在原有变量的基础上,加入一些控制变量,重新检验表4中显著性董事会特征指标是否仍对企业环境信息披露质量具有显著影响。根据现有文献,盈利能力[16](用净资产收益率ROE作为替代变量)和企业成长性[35](用主营业务收入增长率GROWTH作为替代变量)均会影响企业环境信息披露质量。因此,分别单独将ROE和GROWTH两个变量加入实证模型进行回归,然后同时引入ROE和GROWTH两个变量再次进行回归,结果如表5所示。表5表明原显著性指标仍对企业环境信息披露质量具有显著影响,本文的其他结论也可从表5回归结果得到验证。综上,稳健性检验通过,说明本文研究结论具有一定的可靠性。

表5 稳健性检验回归结果

五、结论、局限性与建议

本文以我国A股生物制药类上市公司为考察对象,实证检验董事会特征对企业环境信息披露质量的影响机理。结果发现:(1)我国生物制药类上市公司环境信息披露质量虽然总体偏低,但已显现出逐年上升的良好态势。(2)董事会规模对企业环境信息披露质量具有显著的正相关影响,表明生物制药类上市公司的环境信息披露质量随着董事会规模的扩大而提升。(3)持股董事比例与企业环境信息披露质量显著负相关,表明生物制药类上市公司的环境信息披露质量随着持股董事比例的增加而提升。(4)董事会报酬对企业环境信息披露质量具有显著的正相关影响,表明生物制药类上市公司的董事所领报酬越多,企业的环境信息披露质量越高。(5)具有专业背景董事比例对企业环境信息披露质量具有显著的正相关影响,表明我国生物制药类上市公司的环境信息披露质量随着具有专业背景董事比例的增加而提升。(6)独立董事比例和董事会会议次数均不对企业环境信息披露质量具有显著影响,表明生物制药类上市公司独立董事人数占董事会总人数比例的大小和公司年度内董事会会议频度并不对企业环境信息披露质量具有促进或抑制作用。

本文的局限性主要在于:(1)仅选取了49家公司五年共245个样本观测值,样本量偏少,这可能导致对某些变量的回归不具有统计学意义,回归结果不显著。(2)研究选择的时间跨度仅有5年,无法反映各变量的长期变化趋势,也无法反映其受外界经济环境、法律环境和政策环境的影响状况。(3)董事会特征变量与企业环境信息披露质量之间可能存在内生性问题,本文并未考虑滞后期的影响,未在实证研究中进行检验,在后续研究中笔者将对此过程加以完善。

为提升我国生物制药类上市公司的环境信息披露质量以满足利益相关者对环境信息的需求,本文基于相关研究结论,提出以下建议:(1)管理层应增强环保意识和环境信息披露意识,以利益相关者的信息需求为导向,注重履行环境责任和提升企业环境信息披露质量。监管部门应建立和完善有关环境信息披露的法律法规,促进环境信息披露由自愿性向强制性的转换,提升生物制药行业环境信息披露的整体水平。(2)在《公司法》允许的范围内适当扩大董事会规模,提升董事会的整体专业水平和治理经验。(3)适当缩减持股董事的比例,减少因董事会中持股董事人数过多导致的道德风险和逆向选择行为。(4)建立健全激励机制,提高董事报酬待遇,吸引并聘用专业水平高、经验更为丰富的董事。(5)选聘更多具有财务专业和管理类专业背景的董事,提高董事会的整体专业水平。(6)不应一味地频繁召开董事会会议,不妨适当降低会议频度,将重点放在提高会议效率和董事会治理效率上。

[1] 张磊,付嘉,何婧云.新环境资源价值论——兼论生态文明的价值观[J].生态经济,2006,(1):278-281.

[2] 王乐锦,朱炜,王斌.环境资产价值计量:理论基础、国际实践与中国选择[J].会计研究,2016,(12):3-11.

[3] He C,Loftus J.Does Environmental Reporting Reflect Environmental Performance?[J].Pacific Accounting Review,2014,26(1/2):134-154.

[4] 武剑锋,叶陈刚,刘猛.环境绩效、政治关联与环境信息披露——来自沪市A股重污染行业的经验证据[J].山西财经大学学报,2015,(7):99-110.

[5] 叶陈刚,王孜,武剑锋,等.外部治理、环境信息披露与股权融资成本[J].南开管理评论,2015,18(5):85-96.

[6] 倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016,(1):147-156.

[7] 毕茜,顾立盟,张济建.传统文化、环境制度与企业环境信息披露[J].会计研究,2015,(3):12-19.

[8] Hermalin B E,Weisbach M S.Boards of Directors as an Endogenously Determined Institution: A Survey of the Economic Literature[J].Economic Policy Review,2003,9(4):7-26.

[9] 李维安,张耀伟.中国上市公司董事会治理评价实证研究[J].当代经济科学,2005,27(1):17-23.

[10] 薛有志,彭华伟,李国栋.董事会会议的监督效应及其影响因素研究[J].财经问题研究,2010,(1):99-105.

[11] 高明华,谭玥宁.董事会治理、产权性质与代理成本——基于中国上市公司的实证研究[J].经济与管理研究,2014,(2):5-13.

[12] 朱金凤,薛惠锋.公司特征与自愿性环境信息披露关系的实证研究——来自沪市A股制造业上市公司的经验数据[J].预测,2008,27(5):58-63.

[13] 程隆云,李志敏,马丽.企业环境信息披露影响因素分析[J].经济与管理研究,2011,(11):83-90.

[14] Lewis B W,Walls J L,Dowell G W.Difference in Degrees:CEO Characteristics and Firm Environmental Disclosure[J].Strategic Management Journal,2014,35(5):712-722.

[15] 张国清,肖华.高管特征与公司环境信息披露——基于制度理论的经验研究[J].厦门大学学报(哲学社会科学版), 2016,(4):84-95.

[16] 郑若娟.中国重污染行业环境信息披露水平及其影响因素[J].经济管理,2013,(7):35-46.

[17] 李志斌.内部控制与环境信息披露——来自中国制造业上市公司的经验证据[J].中国人口:资源与环境,2014, 24(6):77-83.

[18] 姚圣,杨洁.政府环境政策提高了企业环境信息披露水平与质量吗——基于产权性质分类的研究视角[J].财会月刊, 2016,(24):39-46.

[19] 孔慧阁,唐伟.利益相关者视角下环境信息披露质量的影响因素[J].管理评论,2016,28(9):182-193.

[20] Clarkson P M,Li Y,Richardson G D,et al.Revisiting the Relation Between Environmental Performance and Environmental Disclosure: An Empirical Analysis[J].Accounting Organizations&Society,2008,33(4-5):303-327.

[21] Aerts W,Cormier D.Media Legitimacy and Corporate Environmental Communication[J].Accounting Organizations& Society,2009,34(1):1-27.

[22] 郑春美,向淳.我国上市公司环境信息披露影响因素研究——基于沪市170家上市公司的实证研究[J].科技进步与对策,2013,(12):98-102.

[23] 毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012,(7):39-47.

[24] Chelli M,Durocher S,Richard J.France,s New Economic Regulations: Insights from Institutional Legitimacy Theory[J].Accounting,Auditing & Accountability Journal,2014,27(2):283-316.

[25] 肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理,2016,(3):168-180.

[26] 胡立新,王田,肖田.董事会特征与环境信息披露研究——基于我国制造业上市公司的调查分析财会通讯, 2010,(33):101-103.

[27] 王晓,邬展霞.上市公司董事会特征对环境信息披露影响研究——以沪市电力公司为例[J].财会通讯,2015, (30):69-71.

[28] 傅鸿震.董事会特征对环境信息披露的影响研究[J].南京财经大学学报,2016,(6):43-50.

[29] Sheila N N H,Hafizm A R,Mohamad A A,et al.Impact of Corporate Governance on Social and Environmental Information Disclosure of Malaysian Listed Banks:Panel Date Analysis[J].Asian Journal of Finance&Accounting, 2012,4(1):1-24.

[30] 刘茂平.公司治理与环境信息披露行为研究——以广东上市公司为例[J].暨南学报(哲学社会科学版),2013, (9):50-57.

[31] Cheng E C M,Courtenay S M.Board Composition,Regulatory Regime and Voluntary Disclosure[J].The International Journal of Accounting,2006,(41):262-289.

[32] 张晓岚,吴东霖,张超.董事会治理特征:上市公司信息披露违规的经验证据[J].当代经济科学,2009,31(4):99-107.

[33] Vafeas N.Board Meeting Frequency and Firm Performance[J].Journal of Economics,1999,(53):113-142.

[34] Conger J A,Finegold D,Lawle E.Appraising Boardroom Performance[J].Harvard Business Review,1998,(76): 133-146.

[35] 李晚金,匡小兰,龚光明.环境信息披露的影响因素研究——基于沪市201家上市公司的实证检验[J].财经理论与实践,2008,29(3):47-51.

(责任编辑 王 珑)

Abstract:Focusing on A-share biopharmaceutical listed companies from 2013 to 2014 as a primary study object,the paper examines the influence of board of director characteristics on the quality of environmental information disclosure.The results show that the larger the size of board,the lower the ratio of shareholding directors,the more the director remuneration and the higher the ratio of directors with professional background,then the higher the quality of environmental information disclosure.But the proportion of independent directors and the number of board meetings have no significant influence on the quality of environmental information disclosure.In order to improve the quality of environmental information disclosure,there are some suggestions for biopharmaceutical listed companies such as expanding the size of board moderately,reducing the ratio of shareholding directors,increasing director remuneration to recruit more experienced directors,increasing the ratio of directors with professional background,and putting emphasis on improving efficiency of board meetings and board governance.

Research on the Influence of Board of Director Characteristics on Quality of Environmental Information Disclosure:Based on Empirical Evidence from A-Share Biopharmaceutical Listed Companies

HE Lu

(School of Economics,Fujian Normal University,Fuzhou,350108,China)

board of director characteristics;quality of environmental information disclosure;biopharmaceutical listed companies;regression analysis

F276

A

2095-2082(2017)03-0014-11

2017-03-14

何 路(1991—),男,江苏省徐州人,福建师范大学经济学院会计学硕士研究生。