政策性金融与区域产业结构升级

2017-07-21张海军

张海军

(福建师范大学经济学院,福建福州,350108)

政策性金融与区域产业结构升级

张海军

(福建师范大学经济学院,福建福州,350108)

产业结构升级是我国供给侧结构性改革的重要环节,也是促进地区经济发展的必要举措。金融支持作为中心环节对产业结构调整发挥了重要的作用。在梳理国内外政策性金融支持产业结构转型的研究现状的基础上,构建面板数据模型分别对我国东部、中部和西部2008—2014年政策性金融机构贷款支持和地区产业结构之间的关系进行实证分析。结果表明:政策性金融能够推动地区产业结构升级,并且对西部地区而言其推动作用更大。因此,政府应加大力度扶持特色产业、加大政策性金融资金投入。

政策性金融;产业结构;供给侧改革

“十三五”时期是全面建成小康社会决胜阶段。《国家“十三五”时期文化发展改革规划纲要》明确提出,着力推进供给侧结构性改革,推进供给满足人民的物质文化和生态环境的现实需求。而推进供给侧改革的核心是调整我国产业结构,金融市场作为整个运作体系的核心,将对我国全面实现“十三五”规划目标起到不可或缺的作用。我国的产业结构长期处于失衡状态,实现产业结构的调整需要金融机构的资金和资本支持,以推动技术进步和资本的积累。相对于商业性金融而言,尽管政策性金融在我国整个金融体系中只占很小的比重,但政策性金融在实现基础设施建设和国家重大宏观目标方面显得尤为重要。白钦先认为,商业性金融是金融市场的主体,政策性金融是辅助或补充,市场机制存在着作用盲区,就某一特定地区、特定产业和特定领域而言政策性金融是主体而并非补充作用。[1]政策性金融在我国资源配置中起到特殊的作用,在支持弱势产业、基础农业和处于“强位弱势”的中小企业以及新兴产业发展方面表现突出。那么,政策性金融是否发挥了对欠发达地区经济发展支持作用,是否能够促进产业结构的调整?尤其是对我国中西部而言,政策性金融是否能发挥更大的作用,从而促进区域经济协调发展?文章从理论和实证角度对这些问题进行分析。

一、文献述评

20世纪80年代,辽宁大学的白钦先教授正式提出政策性金融的概念,并推动了我国三大政策性银行的成立。自此,国内少数经济学家开始对政策性金融的功能作用进行详细的阐述。白钦先将政策性金融定义为:由政府设立、参股或担保,专门为实现政府的经济社会政策或目标,在特定业务范围内,直接或间接从事政策性融资活动,充当政府发展经济、促进社会进步、进行宏观经济调节管理工具的、不以盈利为目的的金融机构。[2]Pigou将政策性金融定义为公共财政,指出公共部门的金融中介活动是为了实现产业政策和特定政策而采取的金融措施。[3]对政策性金融进行深入研究且依托政策性金融实现经济增长方式转变较为成功的国家是日本。Shibata、Yoshino和Souza等对二战后和自然灾难后的日本经济发展方式进行研究,并指出:政策性金融机构通过给予中小企业融资上的更多便利,促进新兴产业的发展,有效推进地区的产业结构调整;其作用主要体现在引导资金向私人部门转移,在遵循市场运作规律的基础上,增强金融在工业领域的重要作用,带来经济的飞速发展。[4-6]我国对政策性金融的研究主要集中于以白钦先教授为带头人的学术团队,他们的观点与日本学者相似。在政策性金融支持产业结构转变研究方面,他们认为:第一,政策性金融在促进支持基础性产业的发展发挥了极大地作用,促进和引导不同地区生产技术、产业集聚和结构升级;第二,政策性金融能引导政府对投资总量和投资结构的改变,进而直接影响我国产业结构的调整和配置。[7]然而,实证研究得出的结论与以上的理论分析却存在着矛盾。何志雄基于全国的数据实证研究发现,政策性金融不能有效的推动产业结构的调整。[8]同样,徐敏和张小林以31个省市的面板数据为样本进行研究,也没有能发现政策性金融推动产业结构转变有力的证据。[9]

上述的研究为本文提供了很好的理论参考。目前,分析金融与产业结构调整之间关系的文献大多数基于银行等商业性金融中介机构的角度分析,从政策性金融角度研究产业结构的文献很少,而现有文献中的绝大多数都是基于理论研究,实证研究相对更少。本文从一个新的角度分析政策性金融能否推动产业结构的升级,并以我国东部、中部和西部地区为研究对象分别进行实证研究,根据研究的结论分别提出政策建议。

二、相关理论分析

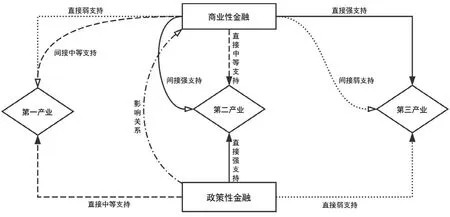

政策性金融对处于“强位弱势”的产业具有较强的作用。作为营利性机构,商业性金融机构尤其是商业银行的资金更多投向具有较高附加值的第三产业,对第一产业和第二产业的支持力度较弱。在此背景下,对第一产业和第二产业支持则更多的需要依靠政策性金融的资金注入。由于政策性金融能够对商业性金融起到一定的引导作用,尤其是在重大项目的建设上,政策性金融是撬动民间资本和商业性金融资本的杠杆,具有倡导与诱导性功能。它能够以较少的政策性资金投入,增强商业性金融机构的信心、降低投资风险,从而吸引更多的民间资本和商业性资金的作用,从而带动资本的高效运作。

图1展示了政策性金融和商业性金融在支持产业结构升级方面的作用。首先,从商业性金融角度看,由于商业性金融具有营利性特征,必然伴随着资本的逐利性,因此商业性金融机构更倾向于对第三产业投入更多的资金。考虑到第二产业主要涉及工业,投资的产出率高于第一产业,这决定了商业性金融的对第二产业支持的强度要强于第一产业。其次,从政策性金融角度看,其发挥了对处于强位弱势产业的支持。在对第一产业和第二产业支持方面,政策性金融具有较强的作用,其支持作用主要集中在对第二产业的支持。对附加值高的第三产业,政策性金融作用较弱。最后,政策性金融的倡导与诱导性功能又能够引导商业性金融从事符合国家政策目标的战略和重点产业或高风险新兴产业的投资。

图1 政策性金融与商业性金融扶持产业结构升级的路径解析图

以简单的数理推导的方式对这种影响关系进行阐述。假设产出水平为:

不妨再次考虑政策性金融的引导机制。假定由于政策性金融的影响,商业银行对第一产业、第二产业和第三产业的资金投入放大的倍数分别为、、,由于我国目前以第二产业为主,因此假定其中最大,则有:

三、变量选取和说明

(一)被解释变量选取及说明

本文的被解释变量为产业结构优化度(STRU)。对产业结构变化的衡量主要有两种方式:一种方式是用第二产业产值和第三产业产值之和占中的地区生产总值的比重衡量,这种方式只是从绝对数值上反映产业结构的变化,并没有反映我国产业结构的高度和产业结构的整体水平。付凌晖提出了另一种产业结构高级化度量方法,即使用向量分解的方式进行合理计算。[10]本文参考其计算方法,对我国三个地区的产业结构优化度进行测度。

以东部地区、中部地区和西部地区为决策单元,将GDP以三产业进行划分,将每一产业增加值占总产值的比重作为空间向量中的一个分量,构成一组三维向量,即:。再分别计算与产业由低到高的层次排列的向量、、的夹角为、和。向量之间的夹角量化公式记为:

产业结构优化度的计算公式为:

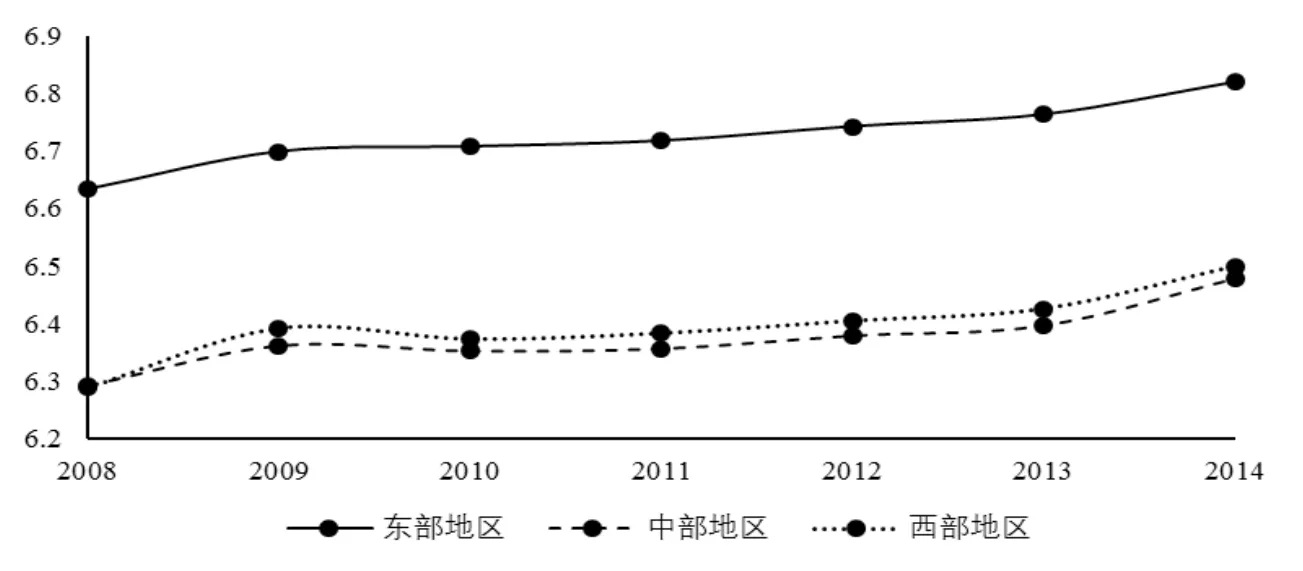

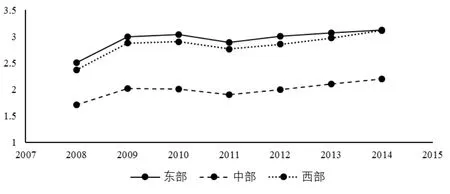

STRU的值越大表示产业结构优化的水平越高,即产业中第三产业和第二产业占比重越大。区域地区产业结构优化演进趋势如图2所示:

图2 东中西部地区产业结构优演进趋势

由图2可知,三个地区的产业结构优化度呈上升趋势,表明我国产业结构在发生着改变。东部地区的产业结构优化明显的高于中西部地区,中西部地区的产业结构则较为接近,西部地区的产业结构优化要稍高于中部地区。可能的原因是,西部地区农业相对于中部地区较为不发达,并且重工业基地在西部地区比较集中,因此在夹角计算的过程中,第一产业占GDP比重较大的地区所计算出的产业结构优化度值相对较小。

(二)解释变量的选取及说明

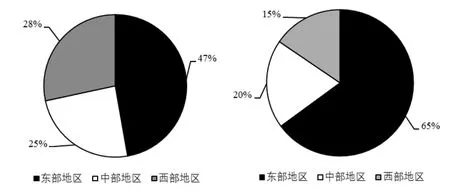

政策性金融机构贷款(LOAN):被解释变量,其数值衡量的是政策性金融支持力度。图3展示了2008年以来政策性金融机构和商业性金融机构的地区年末贷款投向比重。可以看出,政策性金融机构对东部地区的支持力度高于中西部地区的支持力度。然而,相对于商业性银行的区域支持力度而言,政策性银行相对显得公平,且不难发现,其对中西部地区存在着倾斜。

图3 政策性金融机构和商业性金融机构贷款投向比重

(三)控制变量的选取与说明

1.固定资产投资(FIX):对数据处理时研究东中西部地区的固定资产投资与产业结构优化度的相关关系,得出东部、中部和西部地区的固定资产投资与产业结构优化度的相关系数☒a相关系数的计算方式是先算出固定资产投资和产业结构优化的标准差,再根据相关系数公式计算出相关系数。分别为:0.84、0.76、0.77,表明相关系数较高。

2.金融相关率(FIR):反映金融发展的基本特点。在一定的地区生产总值基础上,金融相关系数与金融体系发达程度呈现显著的正相关关系,因此用其衡量金融市场的发达程度。金融相关率的计算有两种方法,第一种是总量方法,即以国家为统计主体,以广义货币数量与GDP比值作为指标;第二种是在地区广义货币数量无法统计的情况下,运用地区金融机构的年末存款各贷款余额之和与地区生产总值的比值作为衡量指标。鉴于本文以区域为研究主体,因此选用第二种衡量方式,计算结果如图4所示。可以看出,东部地区的金融相关率要远远高于中部地区和西部地,近年来由于西部大开发工程的推进,西部地区的金融相关率较高,高于中部地区。

图4 区域金融相关系数

3.地区金融机构的金融机构效率。用地区金融系统的存贷比(LDR)来衡量金融机构效率,数据来源于各省市的统计年鉴。对使用存贷比作为金融机构的效率的衡量指标的合理性存在着不同的观点。一种观点认为存贷比内生于地区经济发展,其地区差异是该地区经济发展阶段的特有反映。然而,由于地区实体经济近年来融资多通过直接融资方式,因此存贷比作为金融支持的衡量标准有待商榷。[11]另一种观点出于对我国资本市场不完善现状的考虑,认为目前银行信贷依旧是企业或居民融资的最主要的渠道,存贷比可以作为银行资金利用率的度量指标。[12]2014年银监会发布的《关于调整商业银行存贷比计算口径的通知》也提出存贷比能有效的衡量地区金融支持力度。考虑到在本文研究时间内,存贷比依然作为重要的流动性监管指标。因此,本文认为存贷比可作为金融支持力度的衡量指标。

四、实证分析

(一)数据的处理

本文的数据来源于《中国农业发展银行》《国家开发银行》《区域金融运行报告》《各省市统计年鉴》和《中国金融年鉴》,时间为2007—2014年,缺损数据由中国知网数据库补充。

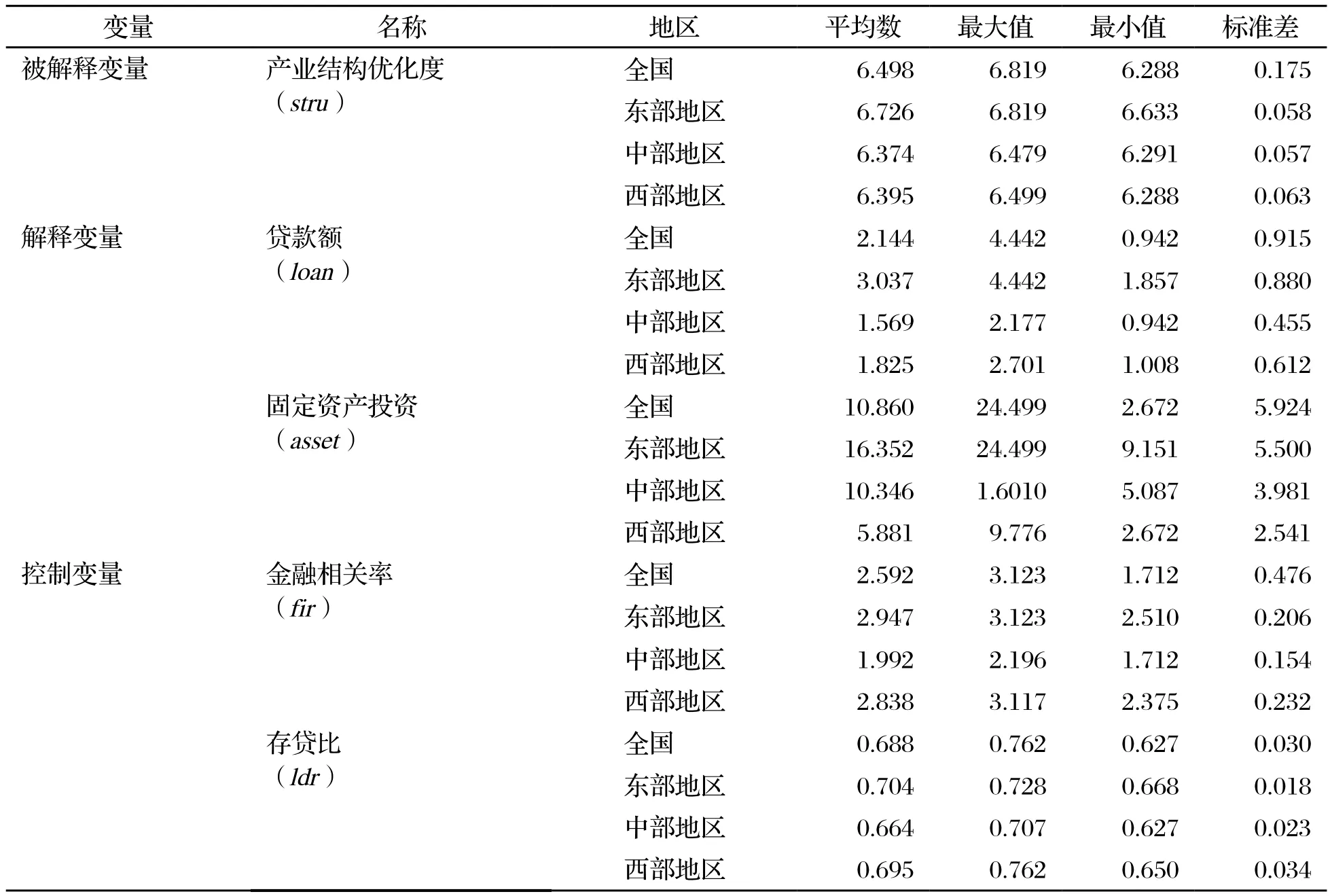

1.数据的描述性统计

表1 变量描述性统计

2.数据平稳性检验

本文探究的是政策性金融和产业结构优化之间的关系,用弹性表示比较能够说明问题。由于双对数模型的解释变量的系数β测度了被解释变量对解释变量的弹性,选其作为基本模型。使用Eviews8.0计量软件对总体的面板数据进行平稳性进行检验,采用LLC面板数据单位根检验方法对各解释变量的平稳性进行检验。结果表明,各变量均通过平稳性检验,不存在单位根。

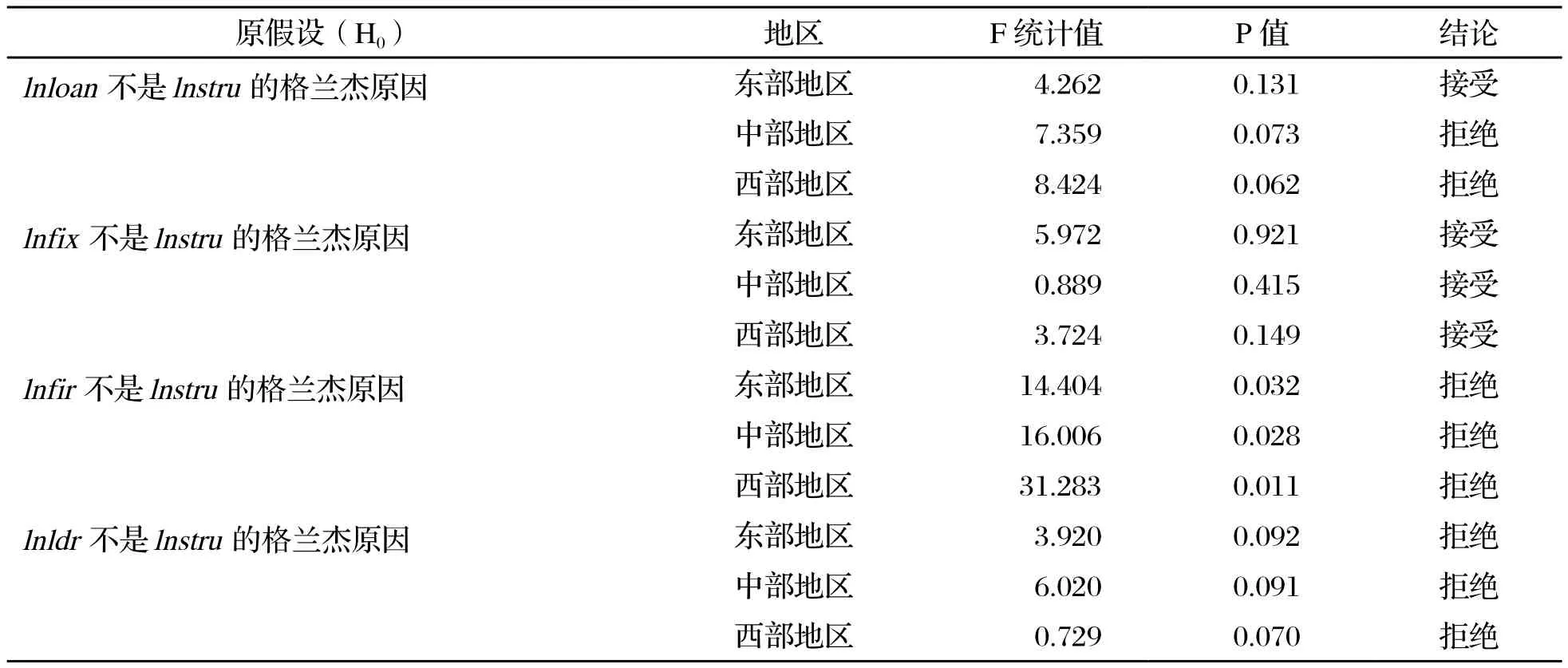

3.变量之间的格兰杰因果检验

通过格兰杰因果检验判断解释变量和控制变量之间是否存在着因果关系,并由此为经济模型确定基础。检验结果(如表3)表明,固定资产投资与3个地区的产业结构升级的格兰杰因果关系不显著,其他两个控制变量对产业结构优化均具有显著的格兰杰因果关系。考虑到东部地区产业基础、经济基础和金融发展具有更好的初始条件,政策性金融支持效果方面表现并不明显。然而,在对基础设施、经济基础和产业结构较为落后的中西部而言,政策性金融则发挥更大的作用。因此,综合考虑,认为政策性金融是促使产业结构升级的格兰杰原因。

表3 格兰杰因果关系检验

(二) 模型的构建及检验

1.模型的构建

基于上文分析,本文将政策性金融与产业结构优化度之间关系的模型设为:

其中i=1,2,3,分别表示东部地区、中部地区和西部地区,t为时间跨度,t=2008,2009,…,2014;为扰动项。

2.模型实证检验

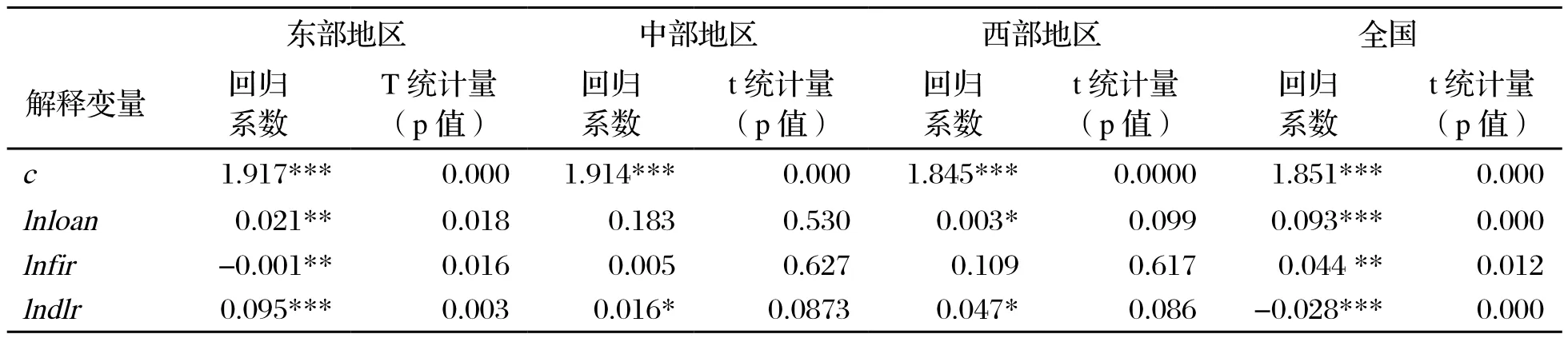

Hausman认为应该将个体影响处理为随机的。然而,在实际建模过程中这一假设可能无法满足,因此他指出,在确定最后模型时应当对模型的影响形式进行确定。对模型进行Hausman检验,结果表明本文的模型不满足个体影响解释变量不相关的假定,需将模型确定为固定影响的形式。选用固定效应模型,模型的回归结果如表4所示:

表4 模型估计结果

由模型回归结果可知,除中部地区政策性金融对产业优化影响不显著外,其他两个地区都显著。从全国的情况看,政策性金融对我国产业结构优化有着显著的正向关系。不难发现,东部地区和西部地区回归系数相差很大。本文更倾向于将这一结果归结于资本的利用率差距,即东部地区在资本利用率方面远高于西部地区,效率的差距导致了两个地区政策性金融影响的差异。根据投入产出模型,分别计算东部、中部和西部地区的政策性金融对产业结构调整的贡献率,分别为:18.521%、19.233%和 19.000%。这也说明,尽管政策性金融体系的资产和负债量仅只占我国整个金融体系极小部分,但其对我国产业结构优化具有重要的作用。

五、结论及政策建议

在供给侧结构性改革下探讨产业结构转变具有一定的现实意义。本文的创新之处在于:从政策性金融角度实证研究了我国东部地区、中部地区和西部地区三大政策性金融机构的资金支持和区域产业结构优化度之间的关系。研究结果表明,总体而言政策性金融对我国产业结构的优化具有显著的正向促进作用。进一步地,计算出政策性金融对三个区域产业结构优化贡献率,结果表明政策性金融促进产业结构优化在西部地区的贡献率要高于中部地区和东部地区。这说明,无论是在促进产业结构调整还是在促进地区间产业结构协调方面,政策性金融都能发挥重要的作用。

在市场机制作用下,商业性金融机构以利润最大化为目标,更倾向于将信贷资金投放到能够带来更多收益的东部地区,对中西部地区的信贷资金支持显得相对匮乏,平衡区域协调发展离不开政策性金融的支持。换言之,单纯的依靠商业性金融会导致“马太效应”,而政策性金融作为商业性金融的补充,弥补了市场的这种失灵,并且在实现国家宏观战略,例如西部大开发、振兴东北老工业基地和精准扶贫等项目上都发挥了作用。

基于上文的研究结论,提出几点建议:

第一,发挥政策性金融的引导作用,促进资金对处于“强位弱势”产业支持。产业结构的转型升级是经济新常态和供给侧结构性改革的重要内容。高新技术企业虽然具有较好的发展前景和较强的附加值,但投资也存在着较强的风险。商业性金融机构会受到流动性监管指标和不良贷款率的约束,对高新技术产业的支持明显不足。因此,政策性金融一方面需要扮演“伯乐”的角色,通过资金的注入支持高新技术产业的发展;另一方面需要发挥引导作用,降低商业银行的贷款风险,引导民间资本的运作,从而发挥对资金的配置和调控作用。进一步通过直接投资和引导投资实现对产业结构的优化与调整。

第二,提高对中部和西部地区的政策性资金支持,弥补在资金利用效率上的短板,促进区域协调发展。协调发展和可持续是经济新常态的内在要求,也是供给侧结构性改革的内在要求,尤其是在扶贫攻坚背景下,政策性金融起着举足轻重的作用。例如,地理上的劣势决定了中部和西部地区需要政策性金融的大力支持,从本文的研究也可以看出,政策性金融支持中西部地区产业结构转型的效果要好于东部。对商业性金融支持力度不强的中西部地区来说,政策性金融对促进产业结构升级、地区经济发展和缩小我国区域经济差距具有重要的作用。

第三,各地区应当对产业的比较优势进行评估,调整产业结构,重点发展具有比较优势的产业。尤其是要加大对特色产业的支持,在我国城镇化建设、经济新常态和供给侧结构性改革的背景下,发挥政策性金融机构对地区基础设施建设、特色产业培育、产业结构调整的作用,培育地区新的经济增长点。在区域资源有限的条件下,淘汰高耗低产的企业,发展效益较好的企业,提高资源利用率。换言之,需要充分发挥政策性金融在去产能调结构过程中资金支持的重要作用。

[1] 白钦先,王伟.政策性金融概论[M].北京:中国金融出版社,2013.

[2] 白钦先.构筑我国政策性金融体系的思考[J].中国金融,1994,(10):25-27.

[3] Pigou A C.A Study in Public Finance[M].London:Macmillan and co.limited,1929.

[4] Kato K,Shibata T,Fukui K,et al.Policy Based Finance:the Experience of Postwar Japan[M]. Washington, D.C.:The World Bank,1994.

[5] Yoshino N.The Credit Guarantee System and Policy-based Finance for Small-and Medium-sized Enterprises and a Database of Small-and Medium-sized Enterprises (Japanese)[R].Research Institute of Economy,Trade and Industry (RIETI),2015.

[6] De Souza S V,Kinoshita Y,Dollery B.Post-disaster Local Infrastructure Reconstruction Finance: a Comparative Analysis of Policy Intervention in the Japanese Earthquake and Queensland Flood Disasters[J].Public Finance and Management,2015,15(1):65.

[7] 白钦先.国内外政策性金融理论与实践若干问题的思考[J].广东金融学院学报,2005,(1):3-10.

[8] 何志雄,曲如晓.农业政策性金融供给与农村金融抑制——来自147个县的经验证据[J].金融研究,2015,(2):148-159.

[9] 徐敏,张小林.普惠制金融发展与产业结构调整[J].商业研究,2015,(4):79-85.

[10] 付凌晖.我国产业结构高级化与经济增长关系的实证研究[J].统计研究,2010,(8):79-81.

[11] 纪志宏.存贷比地区差异研究——基于商业银行分行数据的研究[J].金融研究,2013,(5):12-31.

[12] 张海军.存贷比取消对我国商业银行经营绩效的影响研究[J].常州大学学报(社会科学版),2016,17(1):73-79.

(责任编辑 王 珑)

Policy Finance and Regional Industrial Structure Upgrading

ZHANG Hai-jun

( School of Economics,Fujian Normal University,Fuzhou,350108,China )

Upgrading of industrial structure is an important link in the structural reform of supply side in our country,and also a necessary measure to promote regional economic development.Financial support as a central link on the industrial structure adjustment played an important role.First of all,this paper combs the current research situation of domestic and foreign policy financial support to industrial structure transformation,and constructs the panel data model to analyze the relationship between the loan support and the regional industrial structure of eastern,central and western regions of China,2008-2014.The results show that policy finance can promote the upgrading of regional industrial structure,and the effect on the western region is even greater.Finally,some suggestions are put forward,such as supporting characteristic industry,increasing investment in policy finance.

policy finance;industrial structure;supply-side reform

F269.27;F832

A

2095-2082(2017)03-0025-09

2017-04-05

张海军(1992—),男,江苏南通人,福建师范大学经济学院硕士研究生。