股权结构、企业国际化与经营绩效*

2017-07-18中南大学商学院胡晶晶

中南大学商学院 王 敏 胡晶晶

股权结构、企业国际化与经营绩效*

中南大学商学院 王 敏 胡晶晶

本文以2012-2015年沪深两市制造业上市公司为研究对象,分析了股权结构对企业国际化与经营绩效关系的调节作用。研究表明:企业国际化与经营绩效之间呈显著的N型曲线关系,N型曲线两个转折点的国际化程度分别为0.15和0.72;股权集中度负向调节企业国际化与经营绩效的关系,而股权制衡度正向调节两者的关系。同时研究发现企业股权集中度与经营绩效之间呈正相关关系。

股权结构 股权集中度 股权制衡度 企业国际化 经营绩效

一、引言

随着全球竞争时代的到来,企业的国际化是未来生存与发展的关键举措。在经济新常态下,“一带一路”和“互联网+”等战略的实施带来了物流、人流、信息流和资金流的畅通,我国企业应该抓住良好的发展机遇,坚定地“走出去”,充分利用国内国外的市场和资源,实现转型升级发展。中国是制造业大国,制造业是国民经济的主体,制造企业的国际化对中国经济的发展具有重要的作用。研究中国制造企业国际化与经营绩效的关系对促进制造业乃至我国整体的经济发展具有重大的现实意义。股权结构决定着企业内部权力的划分,影响公司的治理结构,最终影响到公司的经营绩效。合理的股权结构和完善的公司治理是企业做出科学合理战略决策的保证(赵贞,2014),对于制造企业实施“走出去战略”,开展国际化经营,具有全局性意义。已有文献局限于将企业国际化和股权结构对经营绩效的影响单独进行研究,本文将股权结构、企业国际化与经营绩效结合进行探讨,研究股权结构在企业国际化对经营绩效关系中的调节作用。本文试图在国际化势在必行的大背景下,结合我国制造企业国际化特有的经营水平和模式,以深沪两市制造业上市公司为样本,探讨制造企业国际化与经营绩效之间的关系,实证检验股权结构对两者的调节作用,从而为进行国际化经营的企业构建合理的股权结构和高效的治理机制提供借鉴。

二、理论分析与研究假设

(一)企业国际化与经营绩效 我国制造业依靠低成本优势融入到国际的生产价值链中,在产业分工中处在低端的环节,国际化经营主要依靠出口。企业通过国际化经营可以获得新的资源和市场,抓住新的发展机会,但同时也会为适应新环境而耗费相应的成本,企业国际化与经营绩效的关系取决于成本与收益的博弈。本文认为国际化与企业绩效的关系并不是简单的线性关系,应划分为三个阶段进行分析。企业国际化的开始来源于偶然的出口小订单(Katsikeas,1992),此时海外销量的增加必然导致净收益的增加,所以企业国际化与经营绩效是正相关关系;随着国际化程度的加深,企业在海外直接投资的专用资产增多,物流成本和协调成本增加(Kim,1992),同时为了适应海外的发展,企业需要进行制度和管理机制的改革,这个阶段资本支出很大,由此带来的收益不足以弥补巨大的成本支出,企业国际化与经营绩效之间呈现出负相关的关系;经过前期巨大的资本支出和企业内部结构和制度的调整,企业认识到国际化经营的特点,积累了国际化经营的管理经验。规模效应开始占据主导地位(Contractor,2003),国际化的收益大于付出的成本,此时企业国际化与经营绩效又回到正相关关系。随着企业国际化程度的提高,企业国际化对经营绩效之间最初是正相关关系,然后变为负相关关系,最后又转变为正相关关系。因此,本文提出以下假设:

H1:企业国际化与经营绩效呈N型曲线关系

(二)股权结构、企业国际化与经营绩效关系 股权结构与公司治理有着密切的联系,公司治理是提高企业绩效的良方,股权结构影响企业的经营绩效。本文选取股权集中度和股权制衡度作为股权结构的度量指标,研宄其对企业国际化与经营绩效的调节作用。学者们通过对股权结构与公司绩效之间关系的大量研究,形成了监管假说和侵占假说(颜爱民,2013),监管假说认为在所有权和控制权的分离的情形下,股东和管理者之间存在利益冲突,股权集中度越高,代理成本越小,企业绩效就会越好。侵占假说认为在缺乏法律法规管制的情形下,大股东会以牺牲其他股东的利益为代价来追求个人利益的最大化,损害企业的经营绩效。基于这两种假说,学者们选取样本数据进行实证检验,得出股权集中度和股权制衡度对公司绩效的影响呈非线性关系(陈德萍,2011)、不相关关系(Xuefeng,2012)和线性关系(石大林,2014)等多种不同结论。由于我国资本市场具有自身的特点,股东持有较少的股份进行短期的投机,通过买卖差价赚取利益(陈德萍,2011),他们只关注股票市场价格的变化,缺乏动力和能力对管理者进行监督,所以管理者利用手中权力增加自身的利益而损害股东利益,使得公司经营绩效下降。在股权相对集中的情况,几个大股东分享公司的所有权,企业经营绩效直接影响股东利益,因此他们会加强对管理者的监督和控制,同时进行必要的激励来提高管理者的管理效率和积极性(Erik,2001),使得企业经营绩效上升。因此,股权集中度越高,股权制衡度越低,经营绩效越好。股权结构对企业的经营发展至关重要。Classens(2002)等指出在国际化经营过程中,公司治理效率发挥着重要的作用,影响企业的经营效率。由于企业国际化进入国外市场,经营和管理环境更加复杂,大股东拥有更多的机会在国外市场侵害其他股东的利益,并且将闲置资金用于获利性低的项目而不是分配给小股东,影响公司的经营绩效。Pagano(1998)认为在制衡的股权下,由于其他大股东的存在,第一大股东面临更严厉的监督,获取私人利益的难度加大,有利于促进企业的经营绩效的提升。在国际化经营的过程中,股权集中度对企业国际化与经营绩效的关系呈负向调节作用,股权制衡度则反之。因此,本文提出以下假设:

H2:股权集中度越高,企业绩效越好

H3:股权集中度负向调节国际化与绩效的关系

H4:股权制衡度越高,企业绩效越差

H5:股权制衡度正向调节国际化与绩效的关系

三、研究设计

(一)样本选择与数据来源 本文选取2012-2015年深交所和沪交所制造业上市公司为初始研究样本,并且对样本按以下标准进行筛选:剔除在研究期间为ST*和ST的公司;剔除四年期间没有进行国际化的公司;剔除了没有对海外收入单独区分的公司;剔除了异常值、缺失值和极端值。最终选定了1370个数据作为样本,其中2012年331个,2013年335个,2014年341个,2015年363个。本文国际化程度的数据通过查阅新浪财经网上市公司的年报手工收集得到,其他数据均来源于国泰安数据库和瑞思数据库。采用EXCEL和STATA统计分析软件进行实证验证。

(二)变量定义

(1)经营绩效。以往学者选用总资产报酬率、净资产报酬率和销售利润率等多个指标来度量经营绩效。参考Wen-Ting Lin(2011)的做法,本文用总资产报酬率(ROA)的指标衡量上市公司的经营绩效,用净资产报酬率(ROE)做稳健性检验,验证结论的可靠性。

(2)国际化。对于国际化的测度有单维度和多维度两种度量方式。单维度的度量指标是国外销售收入/总销售收入比值或者熵指数,两个指标具有高度的相关性。参考吴晓波的做法,本文用国外销售收入/总销售收入比值作为衡量国际化程度的指标。

(3)股权集中度和股权制衡度。度量股权集中度的指标有:第一大股东持股比例、前五大股东持股比例和前十大股东持股比例。本文选用CR5指数作为衡量股权集中度的指标,用CR1指数做稳健性检验。选取Z5指数作为衡量股权制衡度的指标。

(4)控制变量。参考曾德明、吴晓波等学者的研究,本文选择以下对绩效有明显影响因素作为控制变量:企业规模、企业年龄、高管团队持股、现金流能力、组织冗余、成长性和年份虚拟变量(YEAR)。由于2012-2015年期间,企业整体绩效在不同年份之间变动程度很大,用3个年份虚拟变量消除企业绩效整体变动趋势。由于模型使用固定效应估计,因此,不能加入行业虚拟变量。变量定义见表1。

表1 变量定义

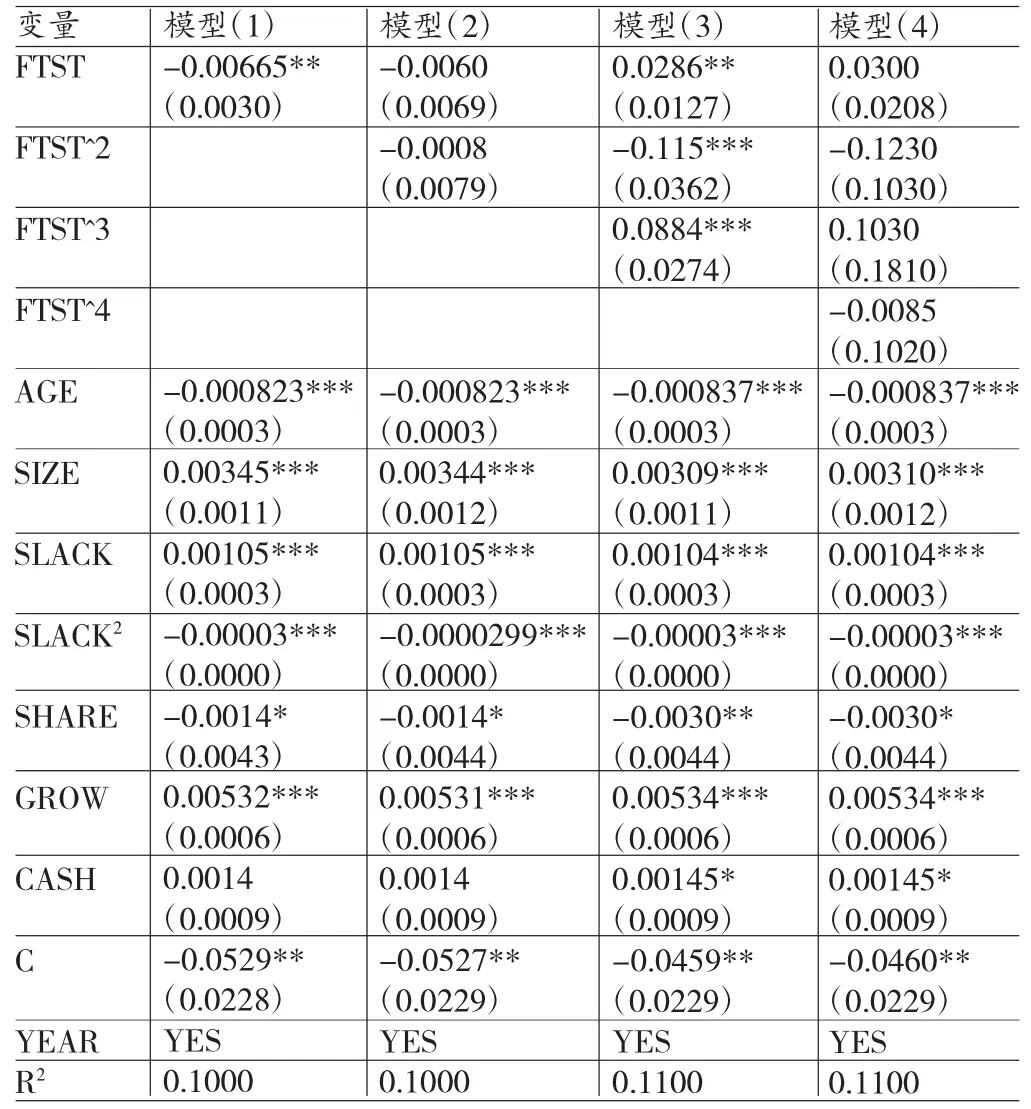

(三)模型构建 为了验证以上假设,构建两组计量经济学模型,通过对面板数据进行Hausman检验,选定固定效应模型进行估计。第一,参考吴晓波(2011)的做法,建立以下模型来逐步检验企业国际化与经营绩效的关系:模型(1)用于检验企业国际化与经营绩效之间的线性关系;模型(2)中加入国际化指标的二次项用于检验两者之间的U型或者倒U型关系;模型(3)加入国际化指标的三次项用于检验两者之间的S型或者N型关系;模型(4)加入国际化指标的四次项来检验两者之间的W型或者M型关系。

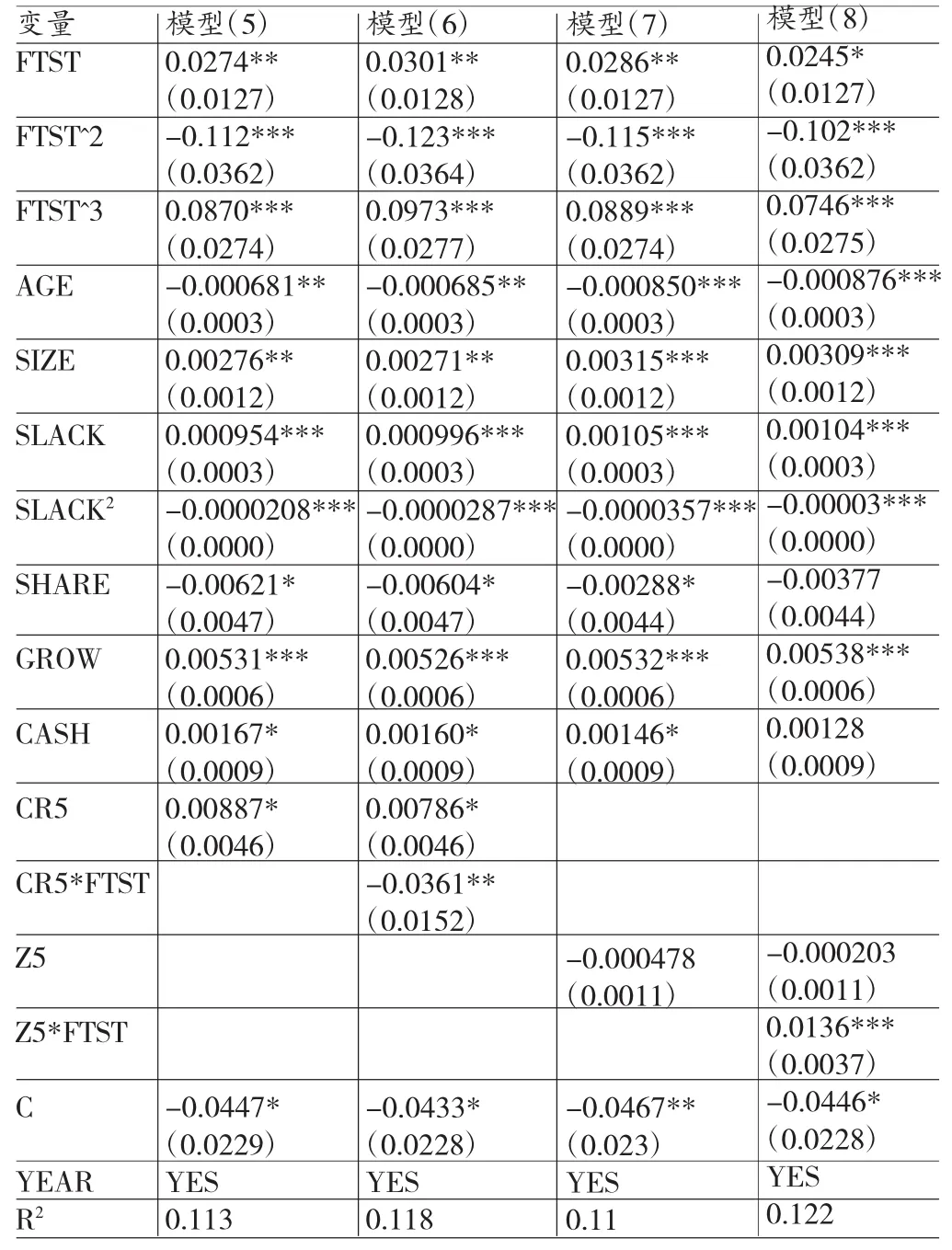

第二,通过第一组模型检验得出企业国际化与经营绩效的关系是N型曲线关系,在此基础上加入交互项构建以下模型检验股权结构对企业国际化与经营绩效的调节作用:模型(5)检验股权集中对企业绩效的影响;模型(6)加入企业国际化与股权集中度的交互项检验股权集中度的调节作用;模型(7)检验股权制衡度对经营绩效的影响;模型(8)加入企业国际化与股权制衡度的交互项检验股权制衡度的调节作用。

四、实证分析

(一)描述性统计 通过描述性统计结果中可以发现,制造业上市公司经营绩效的均值为0.0114,最小值为-0. 0561,而最大值为0.0957,这意味我国制造业上市公司经营绩效水平偏低且在不同公司中存在明显差异。其次,企业国际化均值仅为0.2340,最小值为0,最大值为0.9731,这说明我国制造业上市公司国际化程度不高。股权集中度指标的均值分别为0.5311,最小值为0.0891,最大值0.9266,股权制衡度指标的均值为0.7451,最小值为0.0136,最大值为2.8914,由此表明经过股权分置改革,我国制造企业的股权集中度由集中走向相对集中,但是不同公司的差异很大,说明改革不彻底。其他控制量的描述性结果见表2。

表2 描述性统计表

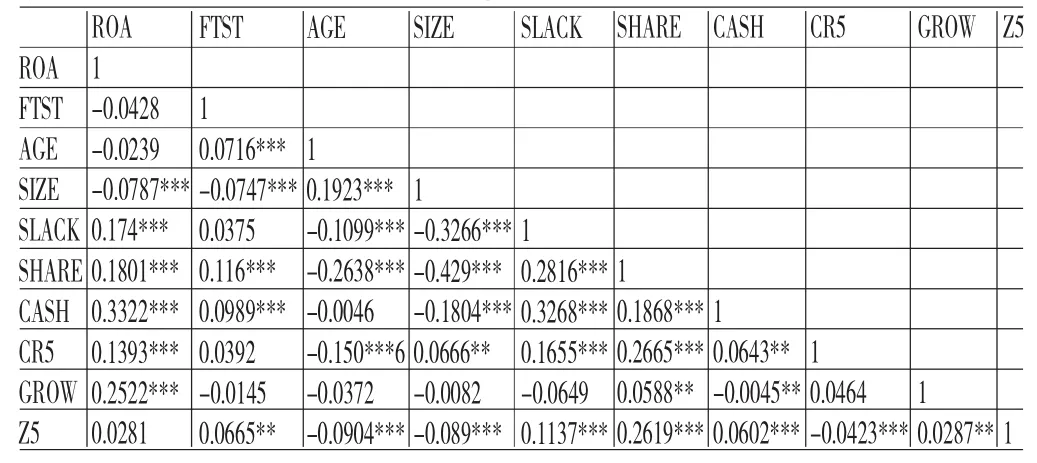

(二)相关性分析 对主要变量进行相关性分析,企业国际化与经营绩效之间相关系数很小且不显著,这表明国际化与企业绩效之间不具有线性相关关系或者呈复杂的曲线关系。通过表3,可以得出股权集中度和股权制衡度相关性系数大于0.5,但是股权集中度和股权制衡度作为调节变量在不同的模型中分开使用,并不影响模型的可靠性,模型满足研究的需要。其他变量系数都小于0.5,说明都不存在共线性。

表3 相关性分析表

(三)回归分析

(1)国际化与企业绩效关系的回归分析。表4给出了企业国际化与经营绩效的回归分析结果。模型(1)、(2)、(3)和(4)用于检验企业国际化与经营绩效之间的关系。模型(1)中企业国际化一次项与绩效负相关,R2为0.1000,模型(2)中企业国际化一次项和二次项都不显著,模型(3)中,一次项与经营绩效正相关,二次项与经营绩效负相关,三次项与经营绩效正相关,R2为0.1100,模型(4)中,企业国际化的系数都不显著,这表明模型(3)的拟合度最好,国际化与企业绩效呈N型关系,N型曲线两个转折点的国际化程度分别为0.15和0.72,说明国际化程度与绩效起初是正相关关系,然后变为负相关关系,最后又转变为正相关关系,假设H 1得到支持。

表4 国际化与企业绩效关系的实证回归结果

(2)股权结构对国际化和企业绩效关系调节作用的回归分析。表5给出了验证调节作用的估计结果。模型(5)和(6)用于检验股权集中度对经营绩效的影响以及它的调节作用。模型(5)中估计结果表明股权集中度与经营绩效之间呈现正相关关系,说明制造企业中股权越集中,企业绩效越好,假设H2得到支持。模型(6)中估计结果表明股权集中度与国际化的交互作用为负。这说明股权集中度负向调节国际化与企业绩效的关系,假设H3得到支持。模型(7)和(8)用于检验股权制衡度对绩效的影响以及它的调节作用,模型(7)估计结果表明股权制衡度与企业绩效之间关系不显著,意味着我国制造业企业股权制衡没有发挥好改善公司治理效率和提升公司绩效的作用,假设H4没有得到支持。模型(8)中估计结果表明股权制衡度与国际化的交互作用为正。这表明股权制衡度正向调节国际化与企业绩效的关系,假设H 5得到支持。

六、结论

本文从股权结构的视角研究中国制造企业国际化与经营绩效的关系,实证结果表明:制造企业国际化与经营绩效呈N型曲线关系,N型曲线两个转折点的国际化程度分别为0.15和0.72;股权集中度负向调节国际化与企业绩效的关系,股权制衡度则呈正向调节作用;股权集中度与绩效呈现正相关关系,股权制衡度与企业绩效之间的关系不显著。本文对进行国际化经营的企业提供了两个方面的指导意义:(1)本文表明制造业国际化与企业绩效之间不是简单的线性关系,在经营过程中,经营绩效曲线中有下滑的部分,但是最终会回到对经营绩效正影响的通道上,因此有实力的企业应该坚定地实施“走出去”战略,提升企业的竞争力;(2)本文表明股权集中度与企业绩效是正相关关系,但是在国际化经营中,由于经营和管理环境更加复杂,股权集中度呈现出负向调节作用,股权制衡度呈现出正向调节作用。因此,进行股权分置改革,降低企业的股权集中度,增加企业的股权制衡度,构建合理的股权结构,提高企业内部的治理效率,有利于企业在国际化经营中获利。

表5 股权结构的调节作用实证回归结果

*本文系工业生态园价值流转分析(项目编号:420010075)的阶段性研究成果。

[1]陈德萍、陈永圣:《股权集中度、股权制衡度与公司绩效关系研究》,《会计研究》2011年第1期。

[2]石大林:《股权集中度、董事会特征与公司绩效的关系研究》,《东北大学学报》2014年第1期。

[3]林治洪、陈岩、秦学志:《基于制度视角的企业国际化速度对绩效的影响研究:来自中国上市公司的经验分析》,《商业经济研究》2013年第1期。

[4]刘敏:《国有股权、国际化经营与企业绩效》,《经济研究导刊》2013年第12期。

[5]吴晓波、周浩军:《国际化战略、多元化战略与企业绩效》,《科学学研究》2011年第9期。

[6]颜爱民、马箭:《股权集中度、股权制衡对企业绩效影响的实证研究》,《系统管理学报》2013年第3期。

[7]曾德明、苏亚、万炜:《国际化程度和企业绩效M型曲线关系研究》,《科学学与科学技术管理》2016年第4期。

[8]A.GeorgeAssaf,AlexanderJosiassen,BrianT.Ratchford, CarloPestanaBarrosd.Internationali-zation and Performance of Retail Firms:A Bayesian Dynamic Mode,Journal of Retailing, 2012.

[9]B.Elango.How Industry Dynamics Influence the Internationalization╞Performance Relationship:Evidence From Technology Intensive Firms.Thunderbird International Business Review,2012.

[10]Classens,S.,Fan,J.P.H.Corporate Governance in Asia: A Survey,International Revie of Finance.2002.

[11]Contractor,F.J.,Kundu,S.K.,Hsu C.C..A Three-stage Theory ofInternationalExpansion:The Link between Multi-nationality and Performance in the Service Sector, Journal of International Business Studies,2003.

[12]Geringer,Tallman,D.M.Product and International Diversification among Japanese Multinational Firms,Strategic Management Journal,2000.

[13]Marta Fernández-Olmosa, AnaGargallo-Castelb, EnriqueGiner-Bagüesa,Internationalisation and performance in Spanish family SMES:The W-curve,Business Research Quarterly,2016.

[14]Chaiporn Vithessonthia,Olimpia C.Racelab.Shortand Long-run Effects of Internationalization and R&D Intensity on?rm Performance W-curve,Journal of Multinational Financial Management,2016.

[15]Pagano M,R?ell A.The Choice of Stock Ownership Structure:Agency Costs,Monitoring,and the Decision to go Public,The Quarterly Journal of Economics,1998,.

[16]Xuefeng Du,Yixiang Tian,Gaoxun Zhang,Honglei Zhang.The Empirical Analysis ofState-Owned Enterprises Performance and Ownership Structure:Based on the Panel Data of State-Owned Enterprises in Sichuan,Scientific Reasearch. 2014.

(编辑 梁 恒)