集体主义相似度对跨国并购影响的实证研究

2017-07-18天津财经大学珠江学院刘冬霞

天津财经大学珠江学院 刘冬霞

集体主义相似度对跨国并购影响的实证研究

天津财经大学珠江学院 刘冬霞

本文使用1992-2015年期间中国企业跨国并购数据,以集体主义相似度作为代理变量,检验了集体主义在并购完成过程中的重要作用,分析了其在并购整合中对并购后业绩的影响。研究发现:并购方和被并购方集体主义相似度越高,并购完成度会越高;由于并购完成度会对并购后业绩产生影响,而集体主义相似度增强了这种影响,即表明对那些完成了并购的企业来讲,集体主义相似度与并购后业绩是正相关的。

集体主义 并购完成度 并购后业绩

一、引言

伴随中国经济的快速增长和中国企业自身的不断成长与进步,中国企业越来越多地将投资目光转向海外。根据商务部、国家统计局、国家外汇管理局发布的《2014年中国对外直接投资统计公报》,2014年全年,我国企业开展海外投资并购项目共595起,实际交易总额高达569亿美元,相比于2003年30亿美元交易总额增长了约18倍。这意味着,随着中国企业的不断成长,跨国并购成为愈发重要的一极。作为并购方的中国企业和被并购的外国企业运营在不同的文化氛围下,文化差成为影响跨国并购过程及并购后业绩的重要因素。作为文化变量的一个重要组成部分和刻画维度,集体主义在中国企业跨国并购中和并购后的整合过程中,具有不可替代的重要作用。

二、文献综述

(一)国外文献 在并购完成度方面,Dikova、Sahib和Van Witteloostuijn(2010)发现两类制度均会对并购公告后的并购完成度产生重要影响。Zhang、Zhou和Ebbers(2011)发现国有的产权归属、较高的国家安全和稳定敏感度、不良的制度环境等因素,均可能导致并购完成过程的拖延,影响并购的顺利完成。Zhang和He(2014)认为,经济国家主义是制度与并购完成度相关研究中一个被忽视的重要影响因素。Stahl等(2013)指出,文化契合度和文化兼容并包性的缺失是导致并购失败的重要因素。Nicholson和Salaber(2013)发现中国和印度的并购后业绩呈现不同特点,这表明国别与制度特征因素是企业并购后业绩的重要影响因素之一。Stahl等(2012)指出文化背景的差异会导致被并购企业及其员工对并购公司开展整合活动的反应方式的不同。

(二)国内文献 黄义良(2013)发现,在跨国并购活动得以顺利实现的影响因素中,目标公司对收购公司的文化认同这一因素最为重要。张党珠(2014)发现经济与文化的不对称性容易引起西方企业对中国企业的文化整合产生心理对抗。罗菲(2012)发现文化的不一致或许是导致并购企业两方在思维方式与经营理念上存在重大差异的原因,这意味着文化的整合可以被视为关乎并购能否顺利实现的关键。王艳和阚铄(2014)指出,收购公司的企业文化强度会对公司并购后的长期业绩水平产生负面影响。特别地,当涉及到跨省份并购、收购对象为非上市公司、并购行业不相关公司等并购双方文化整合难度相对更大的并购活动,企业文化强度之于并购后业绩的负面影响就愈发凸显。

三、理论分析与研究假设

张党珠(2014)发现经济与文化的不对称性容易引起西方企业对中国企业的文化整合产生心理对抗。集体主义是文化的重要组成部分,也是一项重要的权变因素,对并购活动有重要影响。具体地说,一方面,文化中的集体主义因素会影响组织契合度、文化兼容性和包容性、被并购企业及其员工的反应等,而这些因素恰好会影响并购效率和效果,从而影响并购完成度;另一方面,并购后,文化中的集体主义因素也会影响组织融洽度和组织和谐水平、组织内成员间的相互理解和价值观重塑与再造,而这些因素正是影响并购后业绩的重要权变因素。根据文化距离假说,在国家层面,如果并购方与被并购企业文化距离较大,双方之间的沟通和协调难度就会增加。集体主义是决定和影响文化距离的关键性因素,不但影响被并购方及其员工的感受、认识和态度、相应的行为反应,也会决定被并购方员工所采取支持或者反对并购过程的行动,而这些态度、反应和行动会影响文化契合度、文化兼容性和包容性等因素,这些因素是并购过程中的关键因素。因此,集体主义将影响并购完成度。当并购方与被并购方具有相似程度和水平的集体主义时,无论是并购方还是被并购方,将会持有更加积极务实的态度,采取更加具有建设性和支持性的行动,去促进并购完成;反之,当并购方与被并购方集体主义差别较大时,将会出现更多的组织冲突和不协调,出现更多的文化和组织不兼容,并购方更可能采取恶意并购的方式,被并购方则更可能会针锋相对地采取不合作甚至抵抗的行动,并购因此会被延迟,甚至阻滞。此外,当并购方与被并购方集体主义相似度较高时,双方之间的相互信任和了解就会更加容易加深。这种信任和了解程度的深入有助于提高并购完成速度,促进并购完成度的提高。换言之,并购方与被并购方的集体主义相似度与并购完成度之间存在着正相关关系。因此,本文提出假设:

H1:其他条件相同时,并购方与被并购方集体主义相似度与并购完成度正相关

并购过程结束后,集体主义从两个方面对并购后绩效产生影响。一方面,集体主义会对并购后业绩产生直接影响。Larsson和Finkelstein(1999)、Slangen(2006)和Schoenberg(2006)分别考察了协同效应、并购方与被并购方的互信程度、并购中知识转移程度等因素对并购后业绩的解释力。他们发现,这些因素与并购后业绩之间呈现正相关关系,这与文化距离假说的推论是一致的,即文化距离假说在解释并购后业绩上具有重要作用和意义。作为文化的重要组成部分,集体主义在解释并购后业绩上也具有重要作用。这一层面的作用是通过影响组织文化契合度、组织协调性和兼容性、提高组织和谐性等发挥的。另一方面,集体主义会对并购后业绩产生间接影响。对于那些完成了跨国并购的企业来讲,集体主义将增强并购企业人力资源政策和激励政策的吸引力、增加组织间知识转移和能力迁移的便利性等等。这些效应能够使得并购后的整合过程得到加速,且有利于并购方更好地利用运营协同效应、人力协同效应、规模经济效应及管理协同效应等诸多协同效应来提升业绩。同时,集体主义有助于提升文化认同,黄义良(2013)指出,借助目标公司的文化认同程度的桥梁作用,并购双方的文化匹配程度可以显著地影响公司跨国并购后业绩,这些积极因素往往有助于改进或提升并购后业绩。由此可以推知,并购方与被并购方集体主义相似度越高,上述协同效应的作用和效果就越明显,也就越容易提高公司并购后业绩。因此,本文提出假设:

H2:其他条件相同时,并购方与被并购方集体主义相似度与并购后业绩正相关

H3:其他条件相同时,并购方与被并购方集体主义相似度会增强并购完成度与并购后业绩之间的关联性

四、研究设计

(一)样本选取与数据来源 本文选取了1992年1月1日到2015年12月31日期间,中国企业为跨国并购方的并购数据,初始样本规模为26127家,并按以下标准对数据进行了筛选:(1)删除其中的并购状态显示为非完成和非退出状态企业,(2)删除存在并购缺失变量的企业,(3)删除存在其他缺失变量的企业,最终得到713家企业的样本。其中,并购相关数据来源于Thomson交易数据库(Thomsonone. com),本文所涉及的与并购相关的其他数据来源于世界银行网站(worldbank.org)。

(二)变量定义

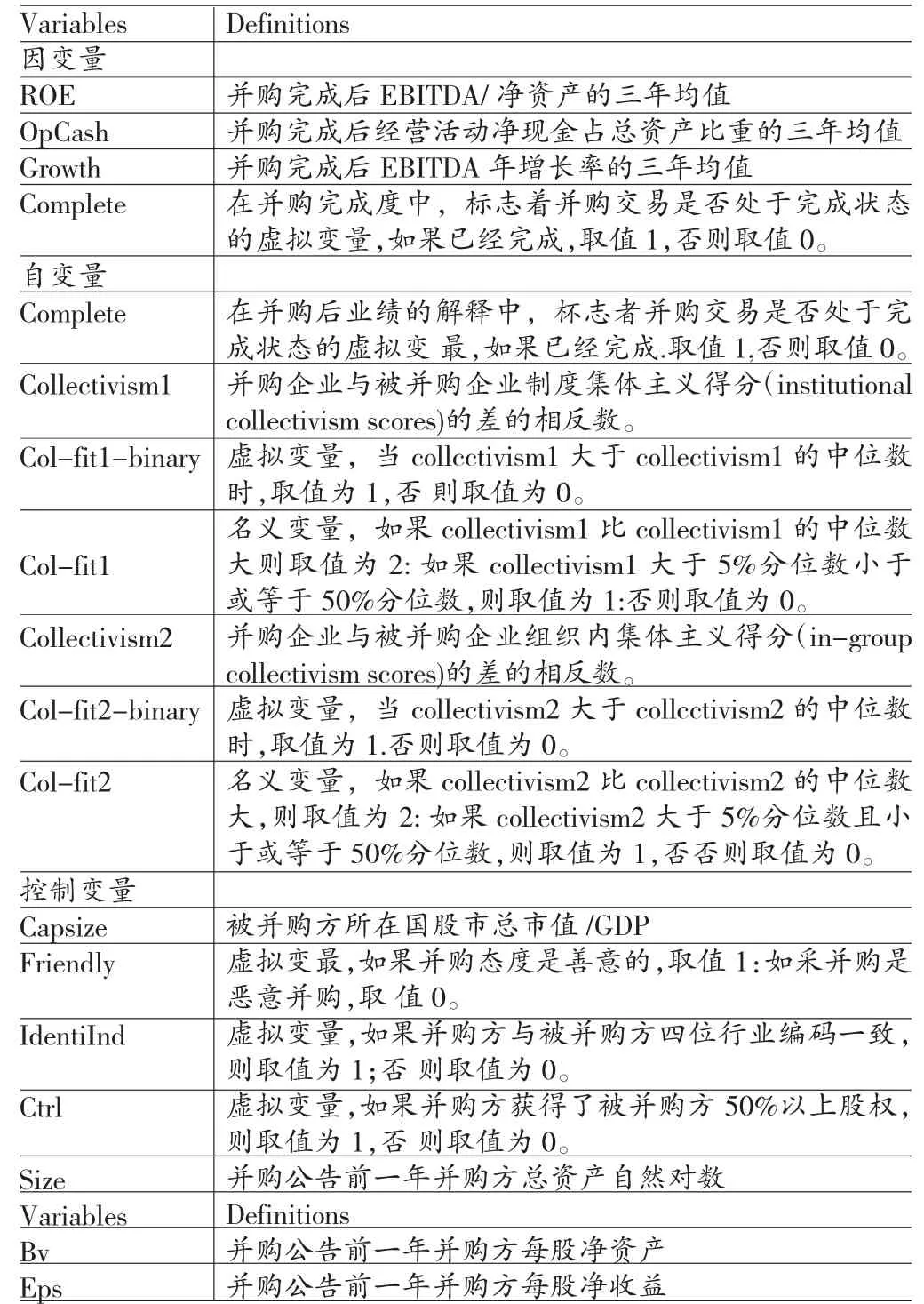

(1)被解释变量。第一,并购完成度(complete)。Complete为虚拟变量,当并购状态为完成状态时,取值为1;否则,取值为0。第二,并购绩效(perf)。本文通过选择多个维度上的变量来代表并购后业绩,具体地,根据Gordon估值模型的各个要素出发,考察其三个构成部分,并以其作为并购后业绩的替代变量。其中,构成企业价值根源的是企业现金流情况,本文将其表示为opflow;决定并影响预期必要报酬率基础的净资产收益率,本文将其定义为ROE;影响企业价值增值幅度和程度的成长性水平即增长率指标,本文将其定义为Growth。从而,本文所选的相关变量都具有相应的文献支持和理论支撑。这里,现金流opflow定义为企业经营活动现金净流量除以总资产水平,该变量反映了企业经营产生现金流的能力,是构成企业价值的根源性因素;净资产收益率ROE定义为息税折旧前净利润EBITDA除以净资产,之所以采用EBITDA是为了剔除利润波动中税务因素、利息费用等融资性因素、折旧与摊销等因素的影响;增长率Growth是EBITDA的年度增长率,反映了未来成长前景对企业价值的影响。为了平滑反映并购后业绩,本文采用了并购后上述变量的三年均值。

(2)解释变量。本文使用Gupta等(2004)所设计的国别集体主义指标,来度量国别文化差异。GLOBE项目定义和设计了两类集体主义——组织内集体主义和制度集体主义。组织内集体主义主要影响并购过程中的协同效应、相互信任、知识转移与能力转移;制度集体主义则主要刻画和捕捉影响和制约那些促进或激励集体主义行为的体制性实践行动和因素。本文使用collectivism 1表示制度集体主义,使用变量collectivism2表示组织内集体主义。为进一步分析和刻画集体主义,本文在变量collectivism1和变量collectivism2基础上,引入了另外四个类似变量。具体说来,变量collectivism1定义为并购方与被并购方的制度集体主义计分差额的相反数。Col_fit1_binary是一个虚拟变量,当变量collectivism1大于其中位数时,取值为1;当变量collectivism1小于或等于其中位数时,取值为0。Col_fit1是一个名义变量,如果变量collectivism1大于collectivism1的中位数,则取值为2;如果变量collectivism1取值大于变量collectivism1的下5%分位数,取值小于或等于变量collectivism1的中位数,则取值为1;否则取值为0。变量collectivism2定义为并购方与被并购方组织内集体主义计分差额的相反数。Col_fit2_binary是一个虚拟变量,当变量collectivism2大于其中位数时,取值为1;当变量collectivism2小于或等于其中位数时,取值为0。Col_fit2是一个名义变量,如果变量collectivism2大于collectivism2的中位数,则取值为2;如果变量collectivism2取值大于变量collectivism2的下5%分位数,取值小于或等于变量collectivism2的中位数,则取值为1;否则取值为0。

(3)控制变量。本文参考前人的研究,引入相应的控制变量,其中:资本市场规模变量Capsize定义为被并购企业所在国资本市场规模除以该国GDP;善意并购变量Friendly是一个虚拟变量,属于善意并购时,取值为1,否则取值0;行业变量Identilnd是一个虚拟变量,当并购方与被并购方SIC行业编码相同时取值为1,否则取值为0;变量Ctrl是一个虚拟变量,当并购后并购方持有被并购方50%以上股权份额时取值为1,否则取值为0;企业规模变量Size是并购前一年并购方总资产的自然对数,控制规模相关因素对并购后业绩的影响;账面价值变量Bv是并购前一年并购方每股净资产价值。每股收益变量Eps是并购前一年并购方每股净利润。具体如表1所示:

表1 变量定义

(三)模型构建 本文使用logit模型来检验假设H1:

其中变量CollectFitness是为了检验假设H1而引入的衡量集体主义相似度的变量,在不同情形下分别取值collectivism1、col_fit1_binary、col_fit1、collectivism2、

col_fit2_binary和col_fit2。

本文使用如下回归模型来检验假设H2和H3:

其中业绩变量perf是并购方并购后合并口径业绩,其在不同情形下分别取值为ROE、OpCash和Growth。变量CollectFitness与假设H1检验中相关变量定义类似,再次不再赘述。

五、实证分析

(一)描述性统计 表2列示了本文代表性变量的描述性统计。变量complete是一个虚拟变量,其均值为0.902,说明并购完成的样本观测占90.2%。净资产收益率ROE的均值为0.068,这表明平均来看,EBITDA占净资产的比重为6.8%;其中位数为0.082,意味着样本中有50%的公司净资产收益率低于8.2%。两者表明净资产收益率略左偏。变量OpCash的均值是0.041,中位数为0.004,表明变量OpCash分布右偏。变量Growth均值为0.05,中位数为-0.002,表明其分布右偏。变量collectivism1的均值为-0.281,相应标准差为0.565;变量collectivism2的均值为-0.131,相应标准差为0.236。

表2 样本描述性统计

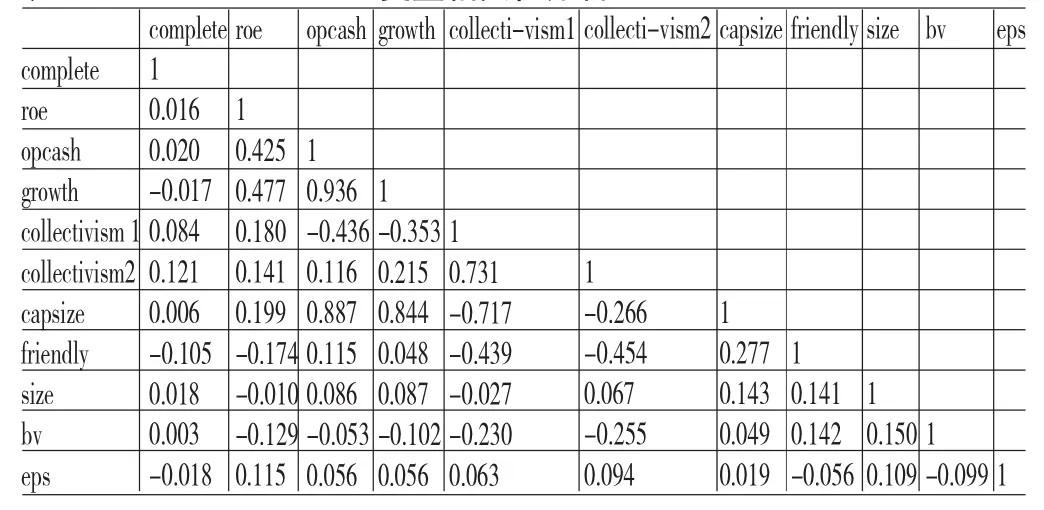

(二)相关性分析 表3列示了本文所涉变量的相关系数。变量complete和collectivism1的相关系数为0.084,变量complete和collectivism2的相关系数为0.121。这初步表明,国别集体主义和并购完成度之间存在着正相关关系。这与假设H1所预测的一致。变量ROE和collectivism1的相关系数是0.18,变量ROE和collectivism2的相关系数是0.141,这表明变量ROE与国家集体主义正相关。而在没有控制变量的情况下,变量OpCash和Growth与集体主义的关系是不稳定的。

表3 变量相关性分析

(三)回归分析 (1)集体主义与并购完成度。本文使用两个logit模型来捕捉和反映集体主义对并购完成度的影响。表4列示了制度集体主义对并购完成度的影响。根据假设H1,变量collectivism1的系数应当为正,变量Col_fit1的系数应当为正。从回归结果来看,无论是回归1还是回归2,collectivism1的回归系数均为正(1.053和1.416);无论是回归3还是回归4,变量Col_fit1的回归系数也均为正(0.656和0.764)。上述系数在10%显著性水平上显著。这表明,假设H1的预测具有数据结果支撑。

表4 制度集体主义对并购完成度的回归结果

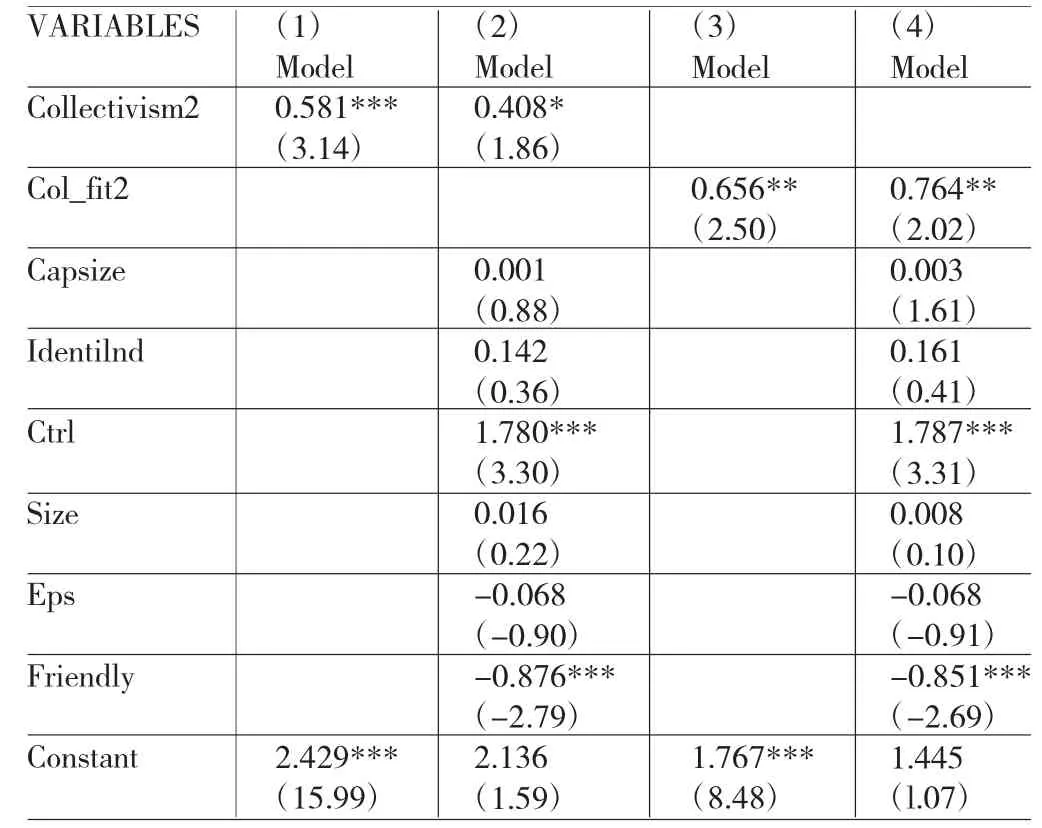

表5列示了组织内集体主义对并购完成度的影响。假说H1预计,变量collcctivism2的回归系数为正,变量Col fit2的回归系数为正。表5所列结果中,无论是回归1还是回归2,变量collectivism2的回归系数为正(0.581和0.408);无论是回归3还是回归4,变量Col_fit2的回归系数均为正(0.656和0.764)。上述所有系数在10%显著性水平上显著。根据表4和表5的回归结果,假说H1得到了数据支持,即集体主义相似度越高,并购完成度会越高。(2)集体主义与并购后业绩。根据假设H2,集体主义相似度高有助于提高并购后业绩。并购后业绩受到协同效应、范围经济效应、相互信任、知识和能力转移效应等因素的影响。集体主义相似度越高,并购协同效应越容易实现,双方的信任基础更加牢固,知识和能力转移障碍相对降低,从而提升并购后业绩。表6列示了集体主义对并购后业绩的影响之回归分析结果。

表5 组织内集体主义对并购完成度的回归结果

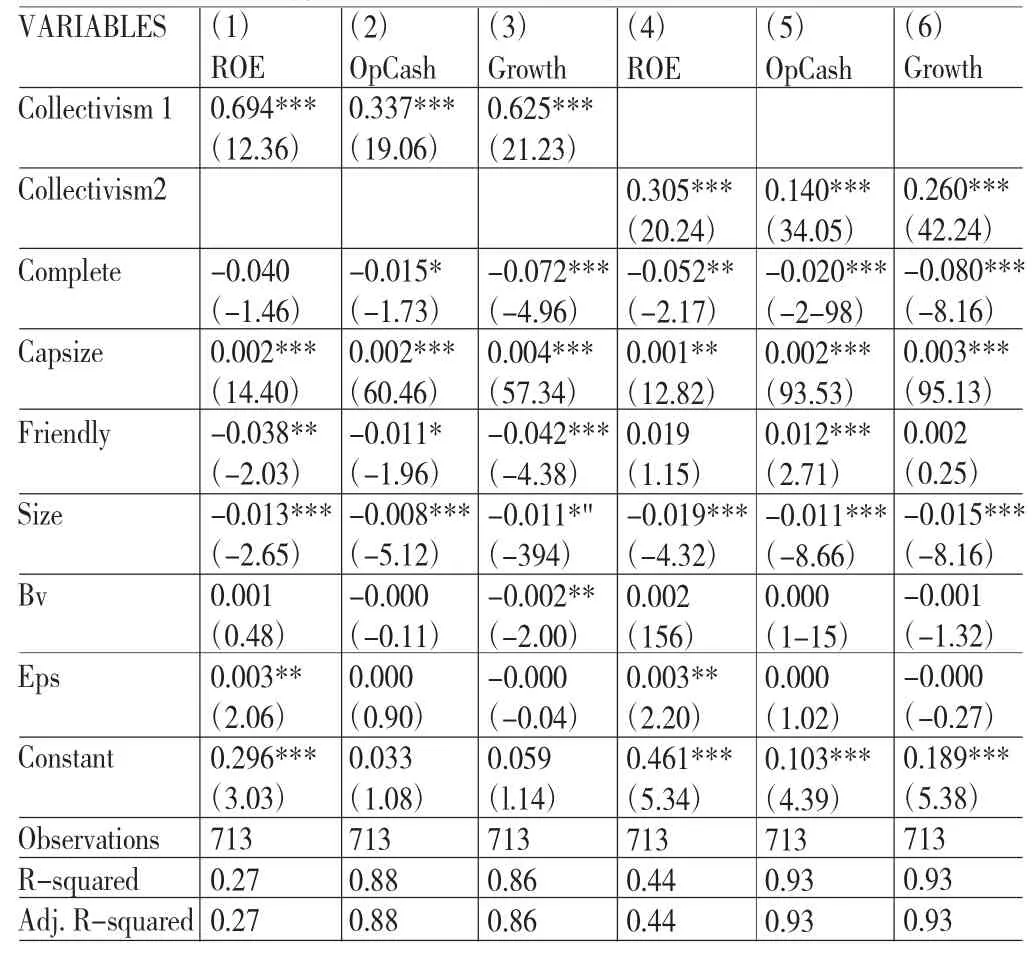

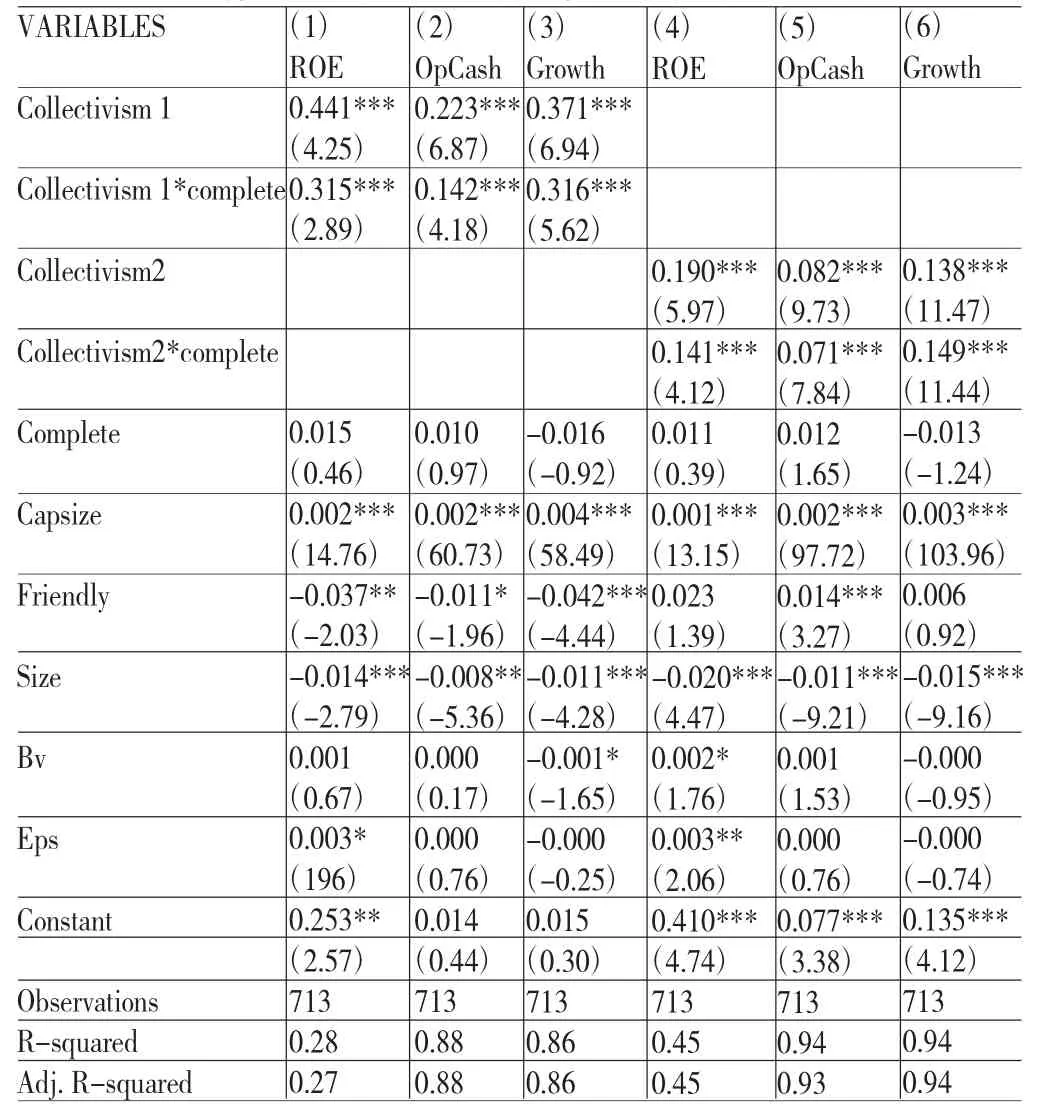

从表6回归(1)到(3)的结果来看,制度集体主义相似度collectivism1的回归结果分别为0.694、0.337和0.625,相应的P值小于1%,即在1%显著性水平上具有统计上的显著性。从回归4到6的结果来看,组织内集体主义collectivism2的回归系数分别为0.305、0.14和0.26,相应P值小于1%,即在1%显著性水平上具有统计上的显著性。这表明,无论是制度集体主义还是组织内集体主义,相似度较高均有助于提升并购后业绩。根据本文假设H1,集体主义影响并购完成度,现有研究发现并购完成度对并购后业绩会产生影响,因此集体主义对并购后业绩可能存在间接影响机制。对于那些完成了并购的企业来讲,集体主义相似度较高有助于增强并购方人力资源和激励机制的吸引力,便于提高双方知识转移和能力转移效应。借助于上述机制,集体主义能够在一定程度上增强并购完成度与并购后业绩之间的关系。表7通过回归分析,考察了这类间接影响和间接效应。从表7(1)到(3)来看,反映制度集体主义的交乘项collectivism 1*complete的回归系数分别为0.315、0.142和0.316,相应的P值小于1%,即在1%显著性水平上具有统计上的显著性。从回归(4)至(6)的结果来看,反映组织内集体主义的交乘项collectivism2*complete的回归系数分别为0.141、0.071和0.149,相应P值小于1%,即在1%显著性水平上具有统计上的显著性。这表明,无论是制度集体主义还是组织内集体主义,相似度较高均有助于增强并购完成度与并购后业绩的关联性。本文的假设H3得到了证据支持。

表6 集体主义对并购后业绩的回归结果

(四)稳健性检验 上述回归中,衡量集体主义的两个变量collectivism1和collectivism2使用的是连续变量,有时候可能会无法准确捕捉和反映集体主义倾向的差异。在集体主义这一指标的衡量具有主观性的情况下,比如说,我们很难说集体主义相似度0.01比集体主义相似度0.009要高,因为两者几乎相等。为消除这一疑虑,本文将集体主义指标予以离散化,使用根据collectivism1和collectivism2的取值所设定的0-1虚拟变量col_fit1_binary和col_fit2_binary,考虑在离散情形下,集体主义对并购完成后业绩的影响。所得回归结果与前文基本一致,说明本文的结论具有较好的稳健性。

表7 集体主义对并购后业绩调节作用的回归结果

六、结论与建议

(一)结论 研究发现:第一,并购方和被并购方集体主义相似度越高,并购完成度会越高。当并购方与被并购方具有相似程度和水平的集体主义时,无论是并购方还是被并购方,将会持有更加积极务实的态度,采取更加具有建设性和支持性的行动,去促进并购完成度;当并购方与被并购方集体主义相似度较高时,双方之间的相互信任和了解就会更加容易加深,这种信任和了解程度的深入有助于提高并购完成速度,促进并购完成度的提高。第二,并购完成度对并购后业绩产生影响,集体主义增强了这种影响,即表明对那些完成了并购的企业来讲,集体主义相似度与并购后业绩是正相关的。一方面,集体主义相似度对并购后业绩产生直接影响。作为文化的重要组成部分,集体主义在解释并购后业绩上具有重要作用。这一层面的作用是通过影响组织文化契合度、组织协调性和兼容性、提高组织和谐性等发挥的。另一方面,集体主义对并购后业绩产生间接影响。对于那些完成了跨国并购的企业来讲,集体主义相似度将增强并购企业人力资源政策和激励政策的吸引力、增加组织间知识转移和能力迁移的便利性,有益于并购方更好地利用运营协同效应、人力协同效应、管理协同效应和规模经济效应等诸多协同效应以提高业绩。同时,集体主义相似度有利于增强文化认同感。以上这些积极因素往往有助于改进或提升并购后业绩。

(二)建议 第一,海外并购选择标的时,应当综合考虑集体主义因素的影响。由于集体主义是影响并购完成度的重要因素,因此在海外并购过程中,同等条件下,应当优先考虑那些具有相似集体主义倾向的潜在标的,以充分发挥并调动并购双方和所涉各方的行动积极性,并借助于双方的互信和了解,加速完成并购,提高并购完成度。第二,并购整合过程中,应当重视充分发挥和调动集体主义的积极作用。集体主义不但影响并购整合过程,对并购后的组织协调性、组织文化契合度产生影响,从而影响并购后业绩;还通过增加组织间知识转移和能力迁移的便利性、文化认同感等,对并购后业绩产生间接促进作用。在跨国并购整合过程中,可以借助于集体主义相似性这一支点,提高并购整合水平和效率,以充分发挥并购协同效应,带动业绩的提升和进步。

[1]黄义良:《中国企业跨国并购文化整合研究》,浙江大学2013年硕士学位论文。

[2]张党珠:《中国企业跨国并购文化整合模式研究》,南开大学,2014年博士学位论文。

[3]罗菲:《中国企业跨国并购文化整合案例研究》,华中科技大学2012年硕士学位论文。

[4]王艳、阚铄:《企业文化与并购绩效》,《管理世界》2014年第11期。

[5]Dikova,Desislava,Padma Rao Sahib,and Arjen Van Witteloostuijn.Cross-Border Acquisition Abandonment and Completion:The Effect of Institutional Differences and Organizational Learning in the International Business Service Industry.Journal of International Business Studies,2011.

[6]Zhang,Jianhong,Chaohong Zhou,and Haico Ebbers. Completion ofChinese Overseas Acquisitions:Institutional Perspectives and Evidence.International Business Review,2011.

[7]Zhang, Jianhong, and Xinming He, Economic Nationalism and Foreign Acquisition Completion:The Case of China.International Business Review,2014.

[8]Nicholson,Rekha Rao,and Julie Salaber,The Motives and Performance of Cross-Border Acquirers From Emerging Economies:Comparison Between Chinese and Indian Firms. International Business Review,2013.

[9]Stahl,Gunter K,Duncan N Angwin,Philippe Very, Emanuel Games,Yaakov Weber,Shlomo Yedidia Tarba,Niels Noorderhaven,Haim Benyamini,Dave Bouckenooghe,and Sarnia Chreim,SocioculturalIntegration in Mergers and Acquisitions:Unresolved Paradoxes and Directions for Future Research.Thunderbird International Business Review,2013.

(编辑 文 博)