环境不确定性、企业声誉与权益资本成本

——基于民营上市公司的经验证据

2017-07-18桂林电子科技大学商学院任汝娟杨泽宇江西外语外贸职业学院曹丹婷

桂林电子科技大学商学院 任汝娟 杨泽宇 江西外语外贸职业学院 曹丹婷

环境不确定性、企业声誉与权益资本成本

——基于民营上市公司的经验证据

桂林电子科技大学商学院 任汝娟 杨泽宇 江西外语外贸职业学院 曹丹婷

本文以2010-2014年我国沪深A股民营上市公司为样本,分析了环境不确定性、企业声誉与权益资本成本的关系。研究发现:环境不确定性与公司权益资本成本显著正相关。进一步研究时发现,企业声誉负向调节环境不确定性与权益资本成本之间的正相关关系。在考虑公司的治理水平后还发现,相对于公司治理水平较高的企业,企业声誉负向调节环境不确定性与权益资本成本之间正相关关系的作用在公司治理水平较低的公司中更明显。

环境不确定性 权益资本成本 企业声誉 公司治理

一、引言

近年来,在全球经济振荡反复的背景下,伴随着我国经济的转型升级,企业所面对的环境愈加复杂,环境不确定性对企业所面临的风险也有着愈加深刻的影响(袁建国等,2015)。一方面,环境不确定性增加了战略制定和执行的难度,会对其经营模式造成一定程度的影响,从而给企业盈利和持续经营带来风险(陈峻等,2015)。另一方面,环境不确定性增加了信息不对称程度,使股东和外部投资者难以对管理层的经营管理行为进行有力的监督和控制(徐倩,2014),从而增加了企业的代理人风险。而有研究表明,企业的权益资本成本受其商业模式和经营环境所蕴含风险的显著影响(Modigliani&Miller,1985)。因此,环境不确定性作为影响企业风险的重要因素之一,也会对企业的权益资本成本产生重要影响。但是,在现有研究环境不确定性经济后果的文献中,大多集中在研发投资、技术创新、审计费用、持续经营等方面,却较少有研究环境不确定性与权益资本成本关系的文献。即使有少量的相关文献,大多也是仅仅把它作为调节变量,而没有作为自变量来考察。这就为我们研究环境不确定性与权益资本成本之间的关系提供了良机。此外,声誉机制作为一种非正式的制度安排,在一定程度上可以限制资本市场信息扭曲,缓解信息不对称,从而提升融资效率(Kreps等,1982;张敏等,2014)。那么较高的企业声誉能否降低环境不确定性所蕴含的风险,进而降低权益资本成本呢?另外,之前的环境不确定性的相关研究大都立足于整个资本市场,而没有对融资约束高的民营上市公司进行针对性的研究,这也为本文的研究提供了契机。本文以2010-2014年我国A股民营上市公司为研究样本,实证研究了环境不确定性与权益资本成本之间的关系,研究发现,相同条件下,环境不确定性与企业权益资本成本显著正相关。进一步研究时,我们发现,企业声誉对环境不确定性与权益资本成本之间的正向关系有负向调节作用。在考虑公司的治理水平后,我们发现,相对于公司治理水平高的企业,企业声誉对环境不确定性与权益资本成本之间正向关系的负向调节作用在公司治理水平较弱的公司中更明显。

二、理论分析与研究假设

企业的生存和发展总是离不开特定的市场环境,而市场环境的好坏又对企业所面临的风险及其经营绩效有着深刻的影响(陈峻等,2015)。当企业所处的市场环境较好时,其面临的环境不确定性状况较少,企业能较为及时准确的获取有关外部市场环境变化的信息,并能够就此做出较正确的经营决策,以保持经营业绩的相对稳定(杨智等,2010;陈峻等,2015)。此时,股东及外部投资者能感应到的企业生产经营等方面的诸多风险相对有限,对权益资本成本的影响不是很明显。但当环境不确定性程度较高时,管理层无法准确捕捉某些特定信息的风险就会上升(廖义刚,2015),因此会给企业的战略规划和经营决策带来消极的负面影响(牛建波等,2012),并不可避免的造成企业整体经营业绩和盈利水平的起伏波动或难以预测。在这样的情况下,一方面,管理层会把业绩的波动起伏归咎于外部环境的不确定性,从而掩盖了其机会主义或是败德行为对企业经营业绩造成的影响(廖义刚,2015)。另一方面,在以经营业绩为导向的薪酬契约下,管理层会有操纵盈余的动机(Healy and Wahlen,1999),从而增加了管理层财务舞弊的风险(申慧慧等,2010)。此外,较高的环境不确定性本身就增加了外部股东对管理层行为进行有效监督和预测的难度(徐倩,2014;林钟高等,2015),所以无论是哪种情况发生,外部投资者都更加无法对管理层的真实业绩进行恰当的评估。因此,在企业经营风险不断提高的情况下,上市公司必然要付出更高的权益资本成本才能弥补外部投资者可能面临的经济损失。据此,提出假设H1:

H1:同样条件下,外部环境不确定性程度越高,民营上市公司的权益资本成本也越高

在我国现有的经济体制下,由于公司治理效用的不足和投资者法律保护的缺乏,资本市场的秩序很大程度上是靠声誉机制来维持的,如果企业不在乎自己的声誉,再健全的法律也没有办法使得市场有效运转(张维迎,2014)。而且,Allen等(2005)研究认为,虽然中国缺乏有效的公司治理机制和投资者法律保护制度,甚至政府治理体系及会计准则的质量也不高,但由于声誉机制的治理效应,中国在经济上取得了举世瞩目的成绩,特别是中国私营企业的崛起和高速发展,绝对离不开声誉和私人关系的融资渠道和治理机制的支持。那么,企业声誉能否降低企业与外部投资者的代理冲突,从而缓解环境不确定性与企业权益资本成本之间的正相关关系呢?国外已有研究发现,良好的企业声誉既有利于企业提高产品销售价格(Shapiro,1983)和股票价格(Gomes,2000)、也有利于降低企业交易风险(Orlitzky et al,2001)和交易成本(Greif,1989),甚至Dyck(2008)直接认为声誉可以有效地治理代理问题。而在国内,缪荣(2013)认为良好的企业声誉使组织更易于获得供应商、客户、金融机构等关键利益相关者的支持和信任。与此类似,李忠民等(2010)认为较高的企业声誉不仅能够降低市场的信息不对称程度,从而增加上市公司的融资机会并提高其融资能力,而且可以抑制管理层的机会主义和败德行为并向市场传递其诚信信号,从而降低投资者的交易成本和风险。进一步的,张维迎(2014)从社会博弈的角度出发,认为企业声誉的建立和积累需要较长的过程,但毁坏起来速度却很快,一次严重的财务丑闻可能就会导致企业声誉大减甚至破产倒闭。因此,虽然环境不确定性会导致经营业绩的波动起伏或难以预测,但声誉越高的企业越不会因此而进行盈余操纵,管理层机会主义或败德行为也越少。而且也有研究认为,声誉高的企业,其管理者的能力通常也强,社会关系也很丰富,因此声誉高的企业通常能够较快的适应市场环境的变化(Allen et al.2005),而不至于使业绩出现大幅波动。基于此,我们认为拥有较高声誉的企业更易于获得外部投资者的支持和信赖,投资者所要求的为弥补环境不确定性风险的资金报酬率也会相应有所降低。据此,提出假设H2:

H2:同样条件下,企业声誉对环境不确定性与权益资本成本之间的正向关系有负向的调节作用

在我国资本市场上,除了我们所熟知的股东和管理层之间的代理问题外,还普遍存在着大股东和中小股东间的第二类委托代理问题。在大股东治理方面,过去的研究主要集中在健全和提高公司内部治理水平上,如股权集中度、股权制衡度、董事会独立性、高管持股、二职合一等。但由于其成本高昂且效用受人置疑的缺陷,而声誉机制却具有成本低廉和惩处高效的优势,而且它对控股股东的行为不仅具有约束作用,还具有明显的激励作用,因此声誉这种外部治理机制越来越受到国内外学术界的广泛关注。Siegel(2005)研究认为声誉是约束控股股东侵占行为的有效机制,因为控股股东的侵占行为一旦被发现,外部投资者就不会再信任他们,很长时间内都很难获得外部融资;同时也发现,对于声誉较高的企业而言,在其再融资规模增加的情况下,其融资成本反而有所降低。无独有偶,Juan Bautista(2010)研究认为控股股东的侵占行为会对公司的声誉造成损害,当他们考虑到由此付出的侵占成本和社会资本时,就很有可能放弃或者停止侵占行为,因此声誉对控股股东的侵占行为有约束和治理作用。在国内,贾明(2010)在研究控股股东的行为时,引入声誉机制后发现,控股股东的最佳侵占水平会降低;王月萍(2011)和雷新途(2012)也得出声誉机制可以约束大股东侵占行为的结论。据此,本文认为声誉机制对环境不确定性和权益资本成本之间关系的影响与公司治理对两者关系的影响之间存在一个补充机制:当公司内部治理水平较低时,声誉机制通过约束大股东的行为可以缓解第二类代理问题,从而负向调节了环境不确定性与权益资本成本之间的正相关关系。而相反,当公司内部治理水平较高时,声誉机制的约束作用反而并不明显。据此,提出假设H3:

H3:相对于公司内部治理水平较高的民营上市公司而言,企业声誉对环境不确定性与权益资本成本之间正向关系的负向调节作用在公司内部治理水平较低的民营上市公司中更明显

三、研究设计

(一)样本选取与数据来源 本文选取沪深两市2010-2014年A股民营上市公司为初始样本,剔除金融类、ST和*ST类和相关数据缺失的公司。在此基础上,借鉴已有的研究,进一步剔除同时发行B股和H股的公司。最后,为消除极端值的影响,对于文中的主要连续变量,均按1%和99%进行Winsorize处理,最终我们获得316个有效观测值。本文所用数据主要来源于CSMAR数据库和WIND数据库。

(二)变量定义

(1)被解释变量:权益资本成本。目前,广为采用的计算权益资本成本的模型有GLS剩余收益模型(Gebhardt et al, 2001)、PEG市盈率增长率模型(Easton et al.2004)和OJN盈余增长率模型(Ohlson,Juettner-Nauroth,2005),但由于GLS模型要求其预测期不得少于12期、OJN模型中的非正常盈余增长额的长期增长率(γ-1)在实际运用中往往是人为设定的一个数值(汪平等,2014),而毛新述和叶康涛(2012)研究认为,在我国资本市场中,PEG模型计算的权益资本成本更为科学可靠。因此,本文借鉴毛新述等(2012)、醋卫华(2013)、廖义刚(2015)采用的PEG模型来度量权益资本成本,模型为

其中,pt为t期期末i公司的收盘价,epst+2、epst+1分别表示分析师对i上市公司t+2、t+1期预测的每股收益的平均值。

(2)解释变量:环境不确定性。借鉴Ghosh&Olsen(2009)、申慧慧等(2010,2012及袁建国等(2015)采用的计量环境不确定性的方法。首先,运用OLS运行模型“Sale=φ0+φ1Year+ε(从第t-4年到第t年取值分别为1到5)”分别估计过去5年的非正常销售收入ε,并计算出非正常销售收入的标准差,然后以该标准差除以过去5年销售收入的平均值,即可得到未经行业调整的环境不确定性。其次,确定行业环境不确定性,以同年度同行业所有未经行业调整的环境不确定性的中位数来表示。最后,用各公司未经行业调整的环境不确定性除以行业环境不确定性,即为本文所指的环境不确定性。

(3)调节变量:企业声誉和公司治理水平。借鉴孙立阳等(2010)、张嘉兴等(2016)的研究,以上市公司是否违规来区分企业声誉的高低;因为本文的目的之一是考察企业声誉缓解第二类代理问题的作用,因此本文的公司治理水平借鉴蒋弘等(2012),Luo等(2013)的做法,以第一至第五大股东持股比例除以第一大股东持股比例作为公司治理水平的替代变量。

(4)控制变量。除环境不确定性、企业声誉、公司治理水平外,其他因素也会影响权益资本成本。借鉴毛新述等(2012)、廖义刚(2015)的研究,将以下变量作为控制变量:公司规模、市场风险、市值账面比、财务杠杆、流动性、成长性、盈利水平。各变量的具体说明如表1。

表1 变量定义表

(三)模型构建 借鉴毛新述等(2012)、醋卫华(2013)、廖义刚(2015)采用的方法,根据本文的研究思路,为了检验本文的三个假设,分别建立以下三个模型:

上述三个模型中的主要变量定义及解释,如表1。

四、实证分析

(一)描述性统计 表2是各变量的描述性统计结果。从表2的Panel A中数据可以看出,从2010至2014年,民营上市公司Re的平均值为14.2%,标准差为4.4%;中位数为16.2%;而最小值和最大值分别为1.3%和62.5%。这些数据表明,我国民营上市公司的权益资本成本波动较大,相差悬殊。这与张嘉兴等(2016)描述的我国民营上市公司权益资本成本现状基本吻合。环境不确定性的平均值、中位数和标准差分别为1.206、1.102和2.963,这意味着就整个资本市场而言,大部分民营上市公司在过去5年内的销售收入都不稳定,也就是民营上市公司面临的环境不确定性程度波动较大;而且最大值和最小值分别为16.262和-19.716,这进一步表明了在民营上市公司中不同的企业所面临的环境不确定性差异很大。企业声誉的平均值为0.649、中位数为1,表明我国大部分民营上市公司能够做到遵纪守法,但也有部分企业知法犯法并受到了相应的惩罚。Panel B是以声誉高低进行分组检验的结果,声誉高的民营上市公司权益资本成本的均值和中位数均小于声誉低的民营上市公司,且均值差异的显著性为5%,中位数差异的显著性为10%,这在一定程度上可以说明较高的企业声誉有助于降低权益资本成本。同时,我们也发现,两组样本在环境不确定性和公司治理上不存在显著差异,这表明企业声誉与公司所面临的环境不确定性和公司治理水平之间不存在必然的因果关系。这些结果初步表明不同声誉的民营上市公司所面临的环境不确定性对权益资本成本的影响可能不同。

表2 主要变量的描述性统计

(二)相关性分析 表3是主要变量之间的相关系数检验结果。从表中数据可以看出,环境不确定性(EU)与权益资本成本(Re)在1%的水平上显著正相关,初步表明,环境不确定性与权益资本成本之间存在正向关系,企业声誉(Repu)和公司治理水平都在5%的水平上与权益资本成本显著负相关,这些数据说明环境不确定性不利于降低企业的权益资本成本,而企业声誉和公司治理水平都能有效约束企业行为以有效的降低权益资本成本。除此之外,我们还发现,主要变量之间的相关系数都较小,表明各主要变量间不存在严重的多重共线性。

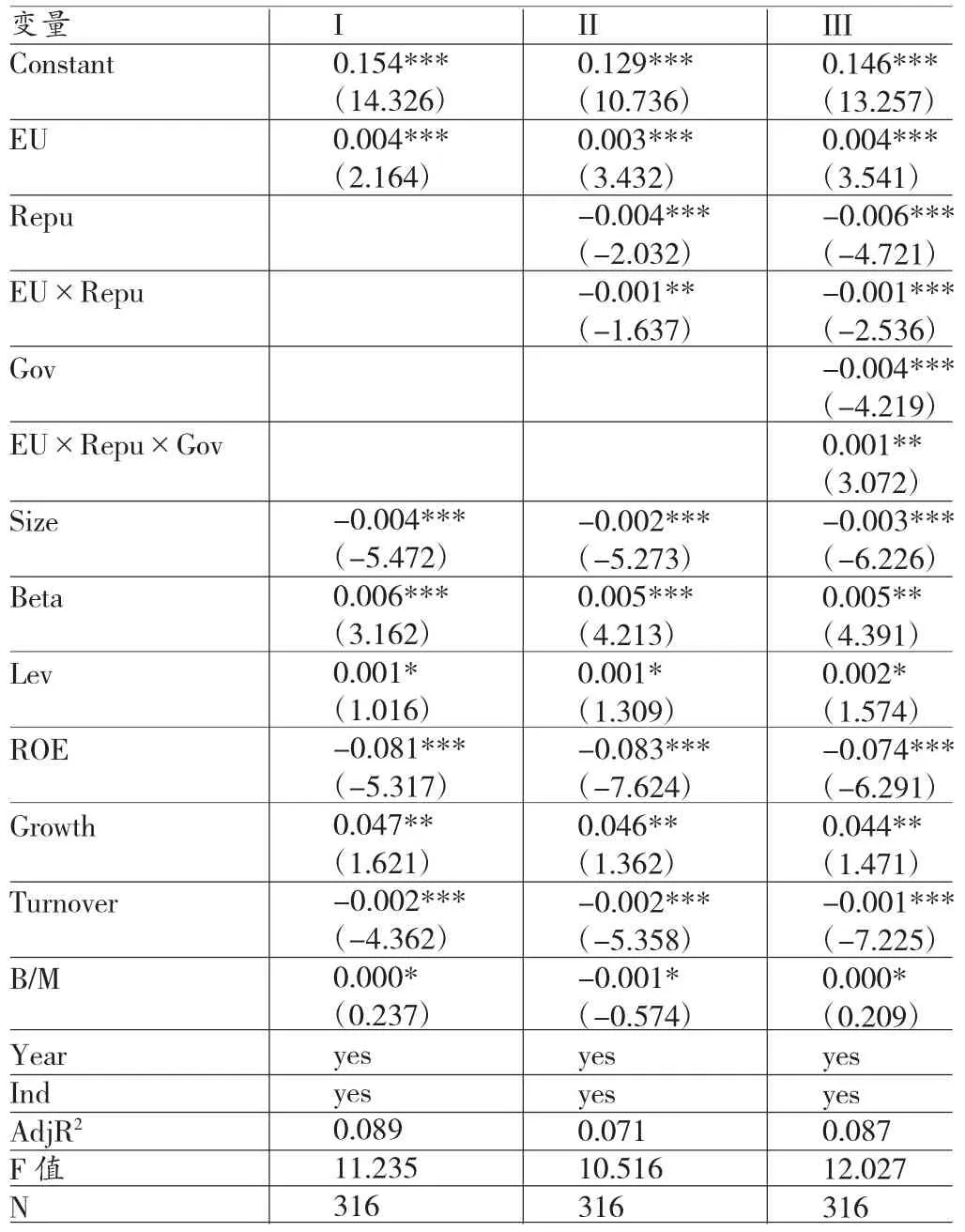

(三)回归分析 表4中I列的数据是假设1的检验结果。从表中数据可以看出,在控制了公司规模、市场风险、市值账面比、财务杠杆、流动性、成长性、盈利水平等变量后,EU的系数为0.003,并在1%的水平上显著为正,说明环境不确定性与民营上市公司的权益资本成本显著正相关,也就是说,对于民营企业而言,企业的权益资本成本随着环境不确定性程度的增加而增加,假设1得到验证。这与廖义刚(2015)的研究结论类似。

表4中II列的数据是假设2的检验结果。Repu的系数为-0.004,并在1%的水平上显著为负,说明企业声誉有助于降低企业的权益资本成本。而且EU×Repu的系数为-0. 001,在5%的水平上显著为负,这表明对于民营企业而言,随着企业声誉的提高,环境不确定性与权益资本成本之间的正相关关系会减弱,这使得民营上市公司越倾向于利用企业声誉来降低权益资本成本,以期在减小环境不确定性所蕴含的风险的同时最大化自身利益,尤其是在企业声誉越高的企业,环境不确定性与权益资本成本之间的关系越弱,假设2得到了验证。

表3 主要变量之间的相关系数检验

这也间接的表明企业声誉已成为股权投资者进行投资决策时所要考虑的重要因素之一,这与醋卫华(2013)、张嘉兴等(2016)的研究结论基本一致。

表4中III列是检验假设3的结果。从表中数据可以看出,GOV的系数显著为负,表明较高的公司治理水平有助于降低企业的权益资本成本,而且环境不确定性、企业声誉与公司治理水平的交乘项EU×Repu×GOV的系数为0.001,在1%的水平上显著为正,这表明随着公司治理水平的提高,企业声誉负向调节环境不确定性与权益资本成本之间正向关系的效用反而会降低。这一研究结果表明,企业声誉在影响环境不确定性与权益资本成本之间关系时,对公司治理水平较弱的民营上市公司的影响更明显,即假设3通过了检验。这在一定程度上也表明声誉机制是公司内部治理的一个有力补充,可以弥补公司内部治理的不足,强化公司治理效果。

(四)稳健性检验 为了验证本文研究结果的可靠性,本文从如下方面进行稳健性测试:首先,借鉴徐倩(2014)的做法,使用公司股票收益的波动性来表示环境不确定性,重新进行回归分析。其次,借鉴肖作平等(2013)、雷霆等(2014)的研究,用GLS剩余收益模(Gebhardt et al,2001)来度量权益资本成本。上述稳健性测试的回归结果与前文基本一致,说明本文的研究结论是比较可靠的。但限于篇幅,此处的检验结果未列出。

五、结论

在我国经济转型升级的进程中,要保证资本市场的有效运转,单凭法律等正式制度的约束,不仅成本高昂而且难以面面俱到,而声誉机制这一非正式制度却具有成本低廉和惩处高效的优势,在维持资本市场的秩序上发挥了重要的作用。本文以我国2010-2014年沪深两市A股民营上市公司为研究样本,实证检验了环境不确定性与权益资本成本之间的关系,研究发现:在同样条件下,环境不确定性与民营企业权益资本成本显著正相关。进一步研究发现,企业声誉对环境不确定性与权益资本成本之间的正向关系有负向的调节作用。在考虑公司的治理水平后,我们发现,相对于公司治理水平较高的企业,企业声誉对环境不确定性与权益资本成本之间正相关关系的负向调节作用在公司治理水平较弱的公司中更明显。这一研究结论表明,在我国现有的经济体制下,在面对外部环境的不确定时,声誉机制这一非正式制度,在降低环境不确定性所蕴含的经营风险,缓解代理冲突,弥补公司治理不足、强化公司治理效果、提升外部投资者信心上具有极其重要的意义,可以提高企业的财务履约效率并降低企业的权益资本成本。同时,本文的研究结论也意味着在我国资本市场的发展壮大过程中,除了保证法律规范等正式制度约束作用的有效性外,还应加强上市公司信息透明度建设,发展并完善信息传播制度,以保障声誉系统有效运行,从而发挥声誉机制在我国资本市场上的积极监督作用,并成为内部公司治理结构的一个有效补充机制。

表4 假设1、假设2、假设3的检验

本文的研究弥补了环境不确定性和企业声誉对权益资本成本影响研究匮乏的不足,进一步证实了声誉在资本市场中具有较强的信号传递功能,一定程度上可以缓解资本市场的信息不对称程度,起到降低权益资本成本的作用。但本文的研究也存在一定的不足,本文检验了民营上市公司中环境不确定性与权益资本成本之间的关系,并考察了企业声誉对两者关系的调节作用及企业声誉与公司治理水平的交互作用对两者关系的影响,但结论是否适用于我国全部上市公司,还需要进行下一步的深入研究。另外,本文用公司是否违规来衡量企业声誉的做法,虽然有据可循,但还是不够全面和准确,如何选择更为恰当、可靠的企业声誉替代变量以及声誉机制积极治理效用的作用路径及方法等都是今后进一步研究的重要方向。

[1]陈峻等:《环境不确定性、客户集中度与权益资本成本》,《会计研究》2015年第11期。

[2]徐倩:《不确定性、股权激励与非效率投资》,《会计研究》2014年第3期。

[3]牛建波、赵静:《信息成本、环境不确定性与独立董事溢价》,《南开管理评论》2012年第2期。

[4]申慧慧、吴联生、肖泽忠:《环境不确定性与审计意见:基于股权结构的考察》,《会计研究》2010年第12期。

[5]申慧慧、于鹏、吴联生:《国有股权、环境不确定性与投资效率》,《经济研究》2012年第7期。

[6]林钟高、郑军、卜继栓:《环境不确定性、多元化经营与资本成本》,《会计研究》2015年第2期。

[7]叶康涛、张然、徐浩萍:《声誉、制度环境与债务融资:基于中国民营上市公司的证据》,《金融研究》2010年第8期。

[8]李忠民、仇群:《上市公司绩效与企业家声誉的相关性研究》,《技术与创新管理》2010年第5期。

[9]贾明、张喆、万迪昉:《控制性股东侵占行为及其负外部性研究》,《管理科学学报》2010年第1期。

[10]Allen,F.,J.Qian,andM.Qian.Law,Finance,and Econom ic Growth in China,Journal of Financial Economics,2005.

[11]SiegelJ.Can Foreign FirmsBond Themselves Effectively by Renting US Securities Laws,Journal of Financial Economics,2005.

[12]Juan Bautista D,Esther de Q,Juan Manuel F.The Impact of Ownership Structure on CorporateReputation: Evidence From Spain,Corporate Governance:An International Review,2010.

(编辑 梁 恒)