政治关联、财政补贴与企业环境绩效

2017-07-18首都经济贸易大学经济学院

首都经济贸易大学经济学院 李 溪

政治关联、财政补贴与企业环境绩效

首都经济贸易大学经济学院 李 溪

本文选取2010-2015年我国重污染上市企业为研究对象,分析了政治关联与企业环境绩效、财政补贴与企业环境绩效之间的关系,并进一步研究了政治关联对财政补贴与企业环境绩效之间关系的调节作用。研究发现:政治关联与企业的环境绩效之间显著负相关;企业获得的财政补贴与其环境绩效水平显著正相关;而政治关联对财政补贴与环境绩效之间正相关具有抑制作用。

政治关联 财政补贴 企业环境绩效

一、引言

从工业革命开始,全球化的环境和生态开始遭受“人类文明”带来的破坏,并且这种破坏随着工业化进程的推进而不断加剧。对于环境和生态,人类正在走“破坏-改善-破坏-改善”的循环路。但是生态环境不能再短时间内得到有效的改善和恢复,厄尔尼诺导致全球气温不断上升、生态恶化导致全球极端天气不断增多等,这些都是大自然对人类自毁家园的惩罚。而在中国,全球最大的发展中国家,这种现象则表现的更加明显。我国的工业化进程开始相对较晚,但速度很快,对环境和生态的破坏更为严重,北京的沙尘暴世界震惊、北方绝大部分地区的雾霾也严重影响了人们的日常生活,环境保护已成为我国经济发展中急需解决的最关键问题。第二产业中的重工业、制造业企业则成为我国环境污染的重要因素之一,因此我国环保部在《上市公司环境信息披露指南》中明确规定将水电、钢铁、水泥等16类行业为重污染行业,并通过加强对该16类行业的监管以逐步改善我国的环境质量。

我国对于环境治理的力度虽在不断加强,对于一些违规企业的处罚也越来越严厉,但是环境污染事件仍时有发生,比如2015年天津港化学品大爆炸事件。在此事件中表现出一些非常重要的问题。在存在政治关联的企业中,由于其高管的存在很容易从国家相关政府部门中获得数量巨大的财政补贴用于环境绩效的改进,但在这些企业中,获得的财政补贴却与其环境绩效水平不成正比例,反而出现了反向的抑制效果,导致出现这些企业既能能国家获得巨额补贴,实现政府对高GDP增长的要求,体现出企业高管的政绩,但是却忽略了对环境的保护和治理,不利于经济和社会的可持续性发展。因此,探索政治关联、财政补贴与企业环境绩效三者之间的关系则显得尤为重要,这也正是本文研究目的之所在。

二、文献综述

(一)国外文献 Faccio(2006)通过对47个国家企业数据的实证分析中发现,政治关联在企业中属于普遍存在的现象,尤其是在法律尚不完善的国家和地区表现更为明显。Francis B.B,I.Hasan,X.Sun(2009)则以印尼的企业为研究样本进行了实证分析,得出的结论为企业的政治关联程度与企业绩效水平之间显著正相关。Knight(2007)认为,政治关联对于企业的绩效水平有显著的促进作用。而Niessen,Alexandra,and Stefan Ruenzi(2010)通过实证研究则认为,政治关联与企业绩效之间并没有存在明显的影响关系。Ferguson T.H&J.Voth(2008)认为,相较于不存在政治管理企业,政治关联企业获得融资的机会更高,违约概率也相对较高。Adhikari(2009)则认为相较于政治关联企业,非政治关联企业不仅获得融资的机会少,且承担着加高的企业税负。Maget(2010)认为,企业获得财政补贴能有效的存进企业进行环境治理、减少污染的动力,即财政补贴与企业的环境绩效之间显著正相关。Jayachandian,Seema(2006)认为,企业的政治关联与环境绩效水平之间存在着显著的正相关。Fan,J.P.H.,T.J.Wong,and T.Zhang(2007)则围绕环境信息的披露,结合中国的国情,认为政治关联与企业环境信息披露之间显著负相关,也就是政治关联与企业环境绩效水平之间显著负相关。

(二)国内文献 王彩凤(2008)以我国的民营企业为研究对象,分析发现存在政治关联的民营企业的环境绩效水平较高。邓丽(2007)对重庆大中型工业企业进行了实证分析,得出的结论为企业获得的财政补贴有利于刺激企业的内部创新能力,从而改善企业的环境绩效水平。吴文锋,吴冲锋、芮萌(2009)认为,企业获得财政补贴时能获得较好的环境绩效水平,这一特征在发达地区表现更为明显。范黎波、马聪聪、马晓婕(2012)以我国农业类上市企业为研究对象,应多元化经营最为研究的切入点,发现财政补贴对企业的绩效水平有正向的促进作用,而多元化经营与财政补贴的交叉项也会对企业的绩效水平有很大的影响。而杨烨、王鹏(2015)则以财政补贴对企业的研发投入与企业绩效影响为研究对象,对财政补贴对研发投入与企业绩效之间关系进行了实证分析,分析发现,财政补贴能有效提高企业对于研发的投入,但是政府层次的直接补贴形式容易使企业形成依赖习惯,不利于企业研发投入的可持续性发展。王一卉(2013)则以我国的高技术产业为研究对象,认为财政补贴与企业绩效之间的关系与企业性质有明显的影响,国有企业中财政补贴与企业绩效显著负相关,而民营企业中财政补贴与企业绩效则显著正相关。

(三)文献评述 通过对国内外相关研究文献的梳理和总结,本文可以看出现阶段国内外的研究主要集中在政治关联与财政补贴、财政补贴与企业绩效以及政治关联与企业环境绩效之间的关系研究上,且国内关于政治关联与企业环境绩效关系研究也较少。而本文则是重点研究了政治关联、财政补贴与企业环境绩效三者之间的关系,能有效填补该领域的空白,具有理论和实践双重重要意义。

三、理论分析与研究假设

与西方发达国家相比,由于我国特殊经济体制的影响,我国的企业在一开始就与政府存在着非常密切的关系。在计划经济体制时代,大部分企业的所有权归属于国家,企业经营活动的灵活性受到了很大程度的限制,也抑制了企业的快速发展;到了市场经济时代,我国的大部分国有企业进行改制,但其高管仍然有很多是从国家的政府部门走出来的,政治关联性比较强,同时一些民营企业家也倾向于成为人大代表或者政协委员提升自身的政治身份,以期成为政治关联企业,从而获得更多的财政补贴。同时,成为政治关联企业以后,政府方面对该企业在环境保护方面的限制会相对宽松,企业获得财政补贴只是用于提升高管的政绩,但却忽略了财政补贴的真正意义所在。因此,政治关联并不能促进企业环境绩效水平的提升,反而起到了抑制作用。基于以上分析,提出本文的假设1:

假设1:政治关联与企业的环境绩效显著负相关

财政补贴作为政府对经济和社会生活进行调节的重要举措。随着社会和经济的不断发展,人们对生活质量的要求不断提高,对环境的保护意识也愈发增强。企业的职能不再仅仅局限于为公众提供各种服务,更重的是起到环境保护的作用。而财政补贴对于重污染企业来讲正是用于解决污染问题的重要手段。获得财政补贴后,企业用于提升自身技术水平方面的投入会更多,改善企业环境绩效水平的动机就越为强烈,从而减少了企业对生态环境的破坏,形成企业可持续发展的良好局面。因此,财政补贴对企业的环境绩效的提升有显著的促进作用。基于以上分析,提出本文的假设2:

假设2:企业获得的财政补贴与其环境绩效显著正相关

通过以上两个假设的理论分析中已经得知政治关联、财政补贴与企业的环境绩效水平之间存在着一定的关系,即政治关联与环境绩效显著负相关、财政补贴与环境绩效显著正相关。

财政补贴作为国家对企业进行环境保护的一种重要的激励与扶持,已成为企业进行各种经营活动的重要目标之一。但是在现阶段,获得政府的财政补贴的形式并不是仅有提升企业自身技术水平以改善企业环境绩效的手段,而是还可以通过成为政治关联企业从而获得更多的财政补贴。相对于非政治关联企业,政治关联企业通过自身高管与政府的密切关系更容易获得政府的财政补贴,同时还能获得较为宽松的环境保护限制条件,从而使得政治关联企业只注重财政补贴的获得以提升企业高管的政绩,而不是用于提升自身技术水平来改善环境绩效水平,且易于对财政补贴形成较强的依赖性。因此,可以看出政治关联企业获得的财政补贴并不利于该企业环境绩效水平的提升,反而起到了抑制作用。基于以上分析,提出本文的假设3:

假设3:政治关联能抑制财政补贴与企业环境绩效之间的正相关

四、研究设计

(一)样本选择与数据来源 本文选取2010-2015年我国832家重污染上市企业为初始研究样本,并对数据进行了如下的筛选:(1)剔除未进行合理披露而无法得知排污费用的上市企业;(2)剔除财政补贴数据披露不完全的上市企业;(3)剔除高管无法确定政治背景的上市企业;(4)剔除样本中财务异常的ST企业及PT企业。通过筛选最终得到123家企业的565个有效研究数据。在本文中,关于重污染企业的数据来源与CSMAR数据库,政治关联数据是通过手工查询证监会和沪深两市的证券交易所等网站获得,企业的环境战略则通过对监督委员会相关网站获得。

(二)变量定义

(1)环境绩效。本文借鉴我国学者胡曲应(2012)、李平、王玉乾(2015)的研究方法,将企业的排污费与营业收入的比值作为环境绩效的替代变量,用符号EP来表示,并将其作为本文的被解释变量。EP数值越大,表明企业的环境绩效越差。

采用排污费用EP作为环境绩效替代变量有三方面的原因,一是进行征收排污费的目的是提升企业的环境治理及保护水平,是企业达到较高的环境绩效;二是排污费用能从一定程度上较为准确的体现出企业对于环境的破坏程度;三是相较于主观性较强的指标,排污费用能从企业的财务报表中得到可靠的获取渠道,具有较强的客观性。

(2)政治关联。本文借鉴易玄等(2012)相关研究的方法,将政治管理定义为现任或前任高管是政府(军队)官员、人大代表或政协委员的企业。并用符号PR表示,并将存在政治管理的企业赋值为1,没有政治关联的企业赋值为0。

(3)财政补贴。通过对相关文献的整理和总结,可以得知财政补贴的衡量指标可以用财政补贴金额的绝对值、单位营业收入财政补贴以及虚拟变量等,本文中将单位财政补贴的自然对数作为财政补贴的替代变量,并用符号Lnsubsidy来表示,其数值越大,说明企业获得的财政补贴就越多。

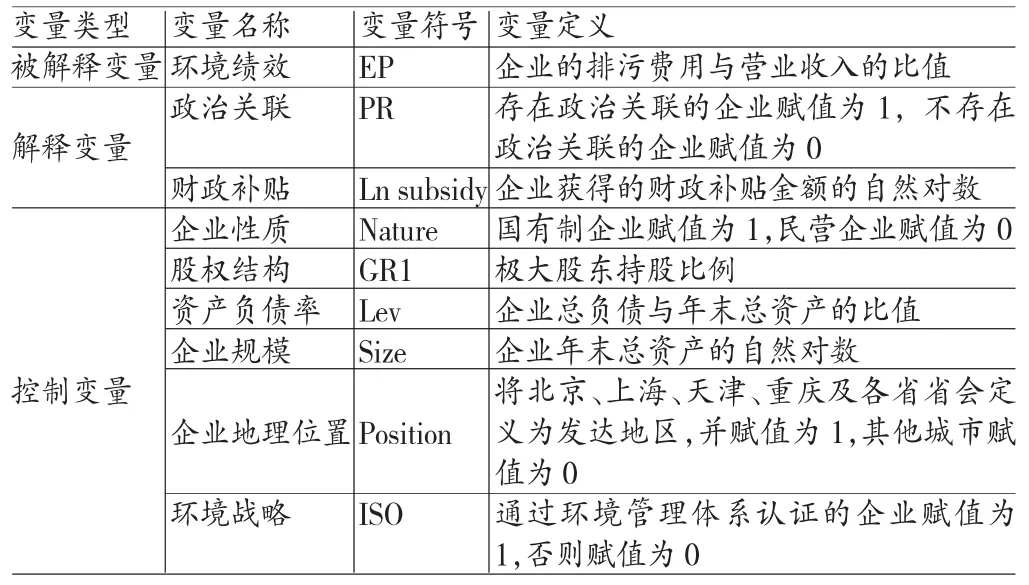

(4)控制变量。根据以往的相关研究,本文选择企业性质(Nature)、股权结构(GR1)、资产负债率(Lev)、企业规模(Size)、企业地理位置(Position)以及环境战略(ISO)作为控制变量。各变量定义及说明如表1所示。

(三)模型构建 根据本文的研究假设及选取的变量构建如下实证模型:

为检验假设1构建模型1:

表1 各主要变量的定义及说明表

五、实证分析

(一)描述性统计 本文从最小值、最大值、和值、均值、标准差、方差以及全距等7个方面对主要变量和控制变量进行了描述性统计,其具体统计结果如表2所示。从表2的描述性统计中可以看出:样本企业的环境绩效EP的最小值为0.000132,最大值为0.201012,表明样本企业中环境绩效水平存在较大的差距,而其均值为0.021258,标准差为0.032563,表明样本企业中排污费用所占的比例均较低,其原因无外乎有两个,一是我国企业的环境绩效水平整体较高,二是我国企业对于环境治理的投入相对较少。很明显,我国的实际情况属于第二个原因。财政补贴(Lnsubsidy)的均值为16.80582,和值为8945.5284,表明样本企业中获得财政补贴的企业数量很多,但其最小值仅为10.12658,最大值为20.623785,表明样本企业中获得的财政补贴金额存在着较大的差距。政治关联PR的均值为0.552823,表明样本企业中有超过半数的企业存在着不同城的政治关联,说明寻求成为政治关联企业已成为企业谋求发展的重要途径和手段。对于控制变量来讲,企业性质(Nature)的均值为0.429382,表明样本企业中国有企业仍占据着非常重要的位置,比例接近半数;股权性质(GR1)的均值为0.417265,表明样本企业中有接近半数的企业股权掌握在终极持股人手中,其最小值为0.072356,最大值为0.881584,表明样本企业中股权性质存在较大的差距;资产负债率(Lev)的均值为0.544238,表明样本企业的资产负债情况基本符合国际最优负债0.5的要求,但其最小值仅为0.017228,最大值为4.232586,表明样本企业中有个别企业存在这严重的负债风险,其经营情况令人堪忧。

表2 各变量的描述性统计

(二)相关性分析 本文对主要变量进行了Person相关性分析,其分析结果如表3所示。从表3的相关性分析表中可以得出以下结论:EP与PR之间的相关系数为0.101,且在5%水平显著正相关,即企业的政治关联程度越高,企业的排污费用越高,企业的环境绩效就越低,换言之,政治关联与企业的环境绩效显著负相关,初步验证了本文中的假设1是成立的;而EP与Ln subsidy之间的相关系数为-0.186,为负数,且在1%水平上显著,表明企业获得的财政补贴与排污费用之间显著负相关,即企业获得的财政补贴越多,其EP值越小,企业的环境绩效越好,可以看出财政补贴与企业环境绩效之间显著正相关,初步验证了本文的假设2是成立的。

在控制变量方面,极大股东持股比例、企业规模、企业性质均匀排污费用显著负相关,及三者与企业的环境绩效显著正相关;而企业的资产负债率、地理位置和环境战略与企业环境绩效之间的正相关并不显著。

表3 各主要变量的Person相关分析表

(三)回归分析

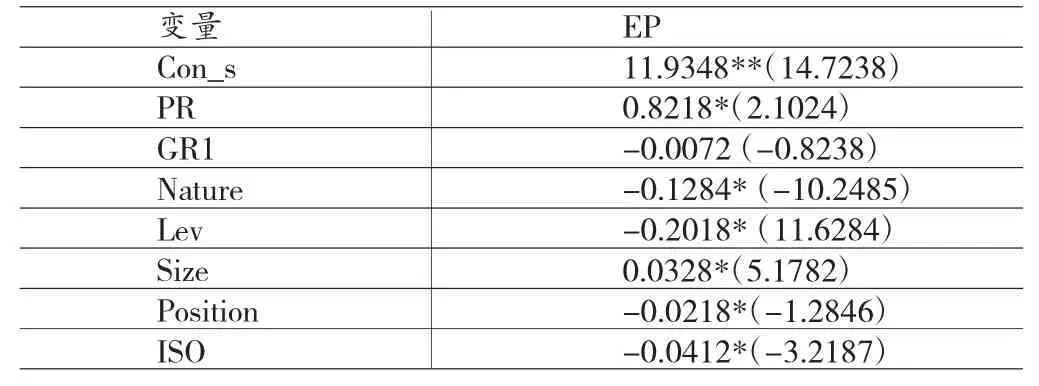

(1)政治关联与企业环境绩效之间的回归分析。本文对政治关联与企业环境绩效之间的关系进行了回归分析,其回归分析结果如表4所示。从表4的回归分析结果中可以看出:政治关联PR与排污费用EP之间的回归系数为0.8218,且在5%水平显著,即企业的政治关联强度与排污费用之间显著正相关,也就是企业的政治关联强度越强,其排污费用越高,而排污费用越高,企业的环境绩效水平越低,即政治关联与企业的环境绩效之间显著负相关,验证了本文的假设1是成立的。

政治关联与企业的环境绩效之间存在着显著负相关的原因可能在于以下两个方面:一是通过相关研究本文已经得知存在政治关联的企业更容易得到相关政府部门的倾斜从而获得更多的财政补贴,且需要付出的成本远远低于非政治关联企业,这样容易使政治关联企业对财政补贴产生较强的依赖性,对于通过提升自身技术水平以降低企业的排污费用的动机就较弱;二是相关政府部门为追求更高的政绩,倾向于降低政治关联企业的环境保护及改进标准。

表4 政治关联与企业环境绩效的回归分析

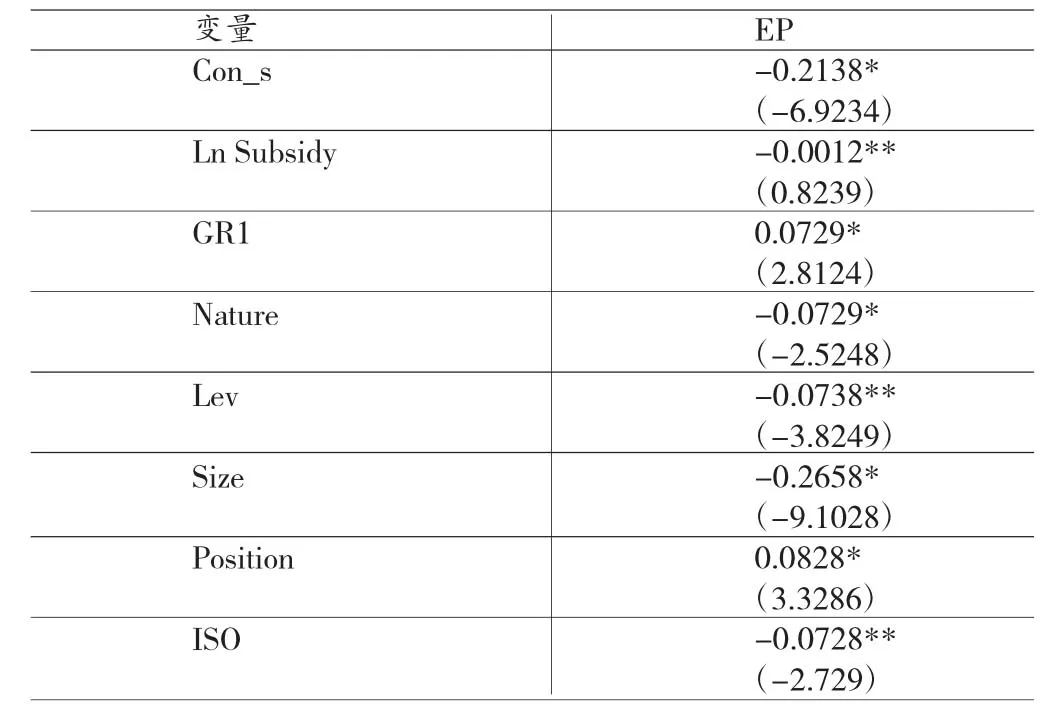

(2)财政补贴与企业环境绩效之间的回归分析。本文对财政补贴与企业环境绩效之间的关系进行了回归分析,其回归分析结果如表5所示。从表5的财政补贴与企业环境绩效的回归分析中可以得出以下结论:企业获得的财政补贴与排污费用之间的回归系数为-0.0012,且在5%水平上显著,表明两者之间显著负相关,即企业的财政补贴越多,其排污费用越少,而EP越小企业的环境绩效水平越高,换言之就是财政补贴与企业的环境绩效之间显著正相关,验证了本文的假设2是成立的。其原因是企业为了获得更多的财政补贴,必须通过不断提升自身的技术水平已改善对于环境的破坏,也就是企业需要通过较高的环境绩效水平才能获得政府相关部门的更多的财政补贴。

表5 财政补贴与企业环境绩效的回归分析

(3)政治关联和财政补贴的交叉项与企业环境绩效之间的回归分析。本文对政治关联对财政补贴与企业环境绩效之间关系的调节作用进行了回归分析,其分析结果如表6所示。从表6的回归分析中可以得出以下结论:政治关联PR与企业单位排污费用EP之间的回归系数为0.8518,且在1%水平上显著,表明两者之间显著正相关,而企业单位排污费用EP与环境绩效之间又存在着反向关系,即政治关联与企业环境绩效之间显著负相关,验证了本文中的假设1是成立的;财政补贴Ln Subsidy与企业单位排污费用EP之间的回归系数为-0.0018,且在5%的水平上显著,表明两者之间显著负相关,而企业单位排污费用EP与环境绩效之间又存在着反向关系,即证明了财政补贴与环境绩效之间显著正相关,验证了本文中的假设2是成立的;政治关联和财政补贴的交叉项PR*Ln Subsidy与企业单位排污费用EP之间的回归系数为0.0128,且在1%水平显著,表明两者之间显著正相关,而企业单位排污费用EP与环境绩效之间又存在着反向关系,即表明政治关联和财政补贴的交叉项与企业环境绩效之间显著负向,也就是政治关联对财政补贴与企业环境绩效之间的正相关有显著的抑制作用,验证了本文中的假设3是成立的。

从上文的分析可以看出,企业存在政治关联时,其获得的财政补贴并不利于企业环境绩效水平的提升,从另一方面来讲不存在政治关联的企业通过改善环境绩效而获得财政补贴的动机更加强烈,获得财政补贴更利于非政治关联企业环境绩效水平的提升。

表6 政治关联对财政补贴与企业环境绩效之间关系的调节作用回归分析

六、结论

本文选取2010-2015年我国上市的重污染企业为研究对象,实证分析了政治关联、财政补贴和企业环境绩效三者之间的关系,更进一步研究了政治关联对财政补贴与企业环境绩效两者之间的调节作用。通过实证分析得出以下主要结论:(1)企业的政治关联与其环境绩效显著负相关。在我国现阶段的市场经济体制中,政府担任着双重角色,一是市场经济的监管者,二是经济社会资源的直接分配者,企业通过寻求政治管理以获得政府相关部门更多的优惠政策和财政补贴已成为企业经营活动的重要组成部分。成为政治关联企业后,企业可在一定程度上获得较低的环境保护标准或相对宽松的限制政策,从而不用通过增加环保投入达到环境绩效改进或提升,其环境绩效水平相对于非政治关联企业表现更为差劲。(2)财政补贴是国家对污染型企业在环保保护方面投资或改进的一种扶持和奖励,有利于刺激企业通过不断完善自身技术水平以达到最小限度环境污染的动机,因此财政补贴与企业的环境绩效水平之间存在着显著的正相关。(3)存在政治关联的企业容易对获得的数量较大的财政补贴形成较为依赖的习惯,不用通过努力提升自身技术水平得到政府相关部门的财政补贴,因此政治关联对于财政补贴与企业环境绩效之间的正相关有显著的抑制作用。

[1]王彩凤:《企业环境绩效与经济绩效关系研究》,天津理工大学2008年硕士学位论文。

[2]邓丽:《环境信息披露、环境绩效与经济绩效相关性研究——基于联立方程的实证分析》,重庆大学2007年硕士学位论文。

[3]徐晴:《重污染行业上市公司环境绩效和财务绩效关系的实证研究》,南京理工大学2014年硕士学位论文。

[4]吴文锋、吴冲锋、芮萌:《中国上市公司高管的政府背景与税收优惠》,《管理世界》2009年第3期。

[5]Ferguson T.H&J.Voth.Betting on Hilers the Value of Political Connections in Nazi Germany.Quarterly Journal of Economics,2008.

[6]Niessen,Alexandra,and Stefan Ruenzi.Political Connectedness and Firm Performance:Evidennce from Germany, German Economic Review,2010.

[7]Francis B.B,I.Hasan,X.Sun.Politiacal Connections and the Process Going Public:Evidence from China.Journal of International Money and Finance,2009.

[8]Faccio.Mcconnell.Plotical Connections and Corporate Bailouts.Journal of Finance,2006.

[9]Fan,J.P.H.,T.J.Wong,and T.Zhang.Politiaclly Connected CEOs,Corporate Governmece,and Post-IPO Performance of China’s Newly Parially Privatized Firms.Journal of Financial Economics,2007.

[10]Knight B.Are Policy Platforms Capitalized into Equuity Prices?Evidence from the Bush/Gore 2000 Presidential Election.Journal of Public Economics,2007.

[11]Jayachandian,Seema.The Jeffortseffect.Journal of Law and Economics,Forthcoming,2006.

(编辑 彭文喜)