企业并购与媒体监督对高管薪酬的影响研究

2017-07-18南京师范大学商学院王宝军傅明华

南京师范大学商学院 王宝军 傅明华

企业并购与媒体监督对高管薪酬的影响研究

南京师范大学商学院 王宝军 傅明华

本文利用2010-2014年中国沪深A股的并购样本数据,引入媒体监督这一社会治理变量,来研究媒体监督对并购后高管薪酬变化的影响。研究表明:并购行为发生之后高管薪酬会出现一个明显的增长;媒体监督由于其外部性,能够对并购后高管薪酬的上升起到负向的调节作用。

并购 高管薪酬 媒体监督

一、引言

2015年12月,宝能系与万科的控制权之争使得企业并购问题引发了社会极大的关注,也再一次使企业并购成为学术界的研究热点。企业并购由于其能够促进社会资源的优化配置、改善企业的公司治理环境、提高企业的价值等,而受到众多企业的青睐。我国自1993年的“宝延风波”拉开了上市公司兼并收购的序幕以来,越来越多的企业投入到并购的洪流中。据统计资料显示,2015年中国上市公司共发生并购案例2692起,同比增长了39.6%,而在披露金额的2318起并购案例中,交易金额达1.04万亿人民币,同比增长了44.0%。这么多数量的企业进行并购行为,除了有为企业发展考虑的动机之外,或许还有公司高管出于自身利益考虑而进行的并购。因为处于决策层的高层管理者因其与股东之间的信息不对等,往往能够利用一些股东不知情的信息而进行并购行为,获取业绩收益或控制权收益。企业高管在企业实施并购战略时,往往在权力行使上拥有很大的操纵优势。自企业中所有权与控制权分离引发代理理论以来,企业的高层管理者作为股东权益的代理人就渐渐在利益分配上与股东产生冲突,使得高管在做决策行为时往往不是以股东的利益最大化为目标,企业高管为了替自己谋取更多的财富,往往有动机去通过并购行为提升财务业绩从而增加自己的薪酬。而媒体作为一个外部力量,其对上市公司的报道很大程度上能够增加公众对公司的了解,那么媒体监督是否能能够在并购后高管薪酬的变化中起到作用?这是值得研究的一个问题,而目前对这一问题进行的相关研究十分有限。为此,本文将从这一方面入手,研究媒体监督对并购后高管薪酬的影响。

二、文献综述

(一)并购动机 国内外许多学者都对企业并购以及高管薪酬的相关问题进行了大量的研究,也取得了一定的成绩。目前关于主并企业并购动机的研究是研究并购行为的一个重点。Cording et al.(2002)从资源基础观的角度对企业并购行为进行了分析,提出的著名的“成功悖论”认为主并企业进行的并购行为并不能为企业的股东创造价值,也并不能提升并购绩效,企业进行并购主要是为了进行资源整合。Malmendier&Tate(2008)研究发现企业高管由于对自己的能力过于自信而进行并购,虽然并购行为并不能为企业创造太多的价值。Anand&Singh(1997)发现当企业受到外部冲击面临风险时,企业就会通过多元化并购或整合型并购对企业进行调整以应对风险。傅颀等(2014)发现管理层权力大的高管更有动机进行并购行为。陈仕华等(2015)发现国企高管出于政治晋升的目的会进行并购。张雯等(2013)研究了政治关联与企业并购之间的关系发现,有政治关联的企业会限于政府配置资源的目的而进行并购。

(二)企业并购与高管薪酬 近年来,学术界关于高管薪酬问题的研究越来越多,例如:高管内部薪酬差距、公司治理与高管薪酬、高管薪酬与盈余管理等。也有很多学者从企业并购的角度研究了并购与高管薪酬的关系。Bliss& Rosen(2001)通过对银行业的并购案例进行分析发现,并购通过增加企业规模从而提高了高管薪酬。Grinstein&Hribar(2004)从管理层权力的角度对美国327家实施并购的企业的研究发现,并购完成后39%的企业高管薪酬都会得到提升。而Bugeja et al.(2012)对澳大利亚的并购研究发现并购完成后高管薪酬虽然会增加,但是与Grinstein和Hribar得出的符合管理层权力理论相反,他们发现并购后高管薪酬的增加更符合激励理论,企业所有者出于对高管付出努力的奖励而对其增加薪酬。Guest(2007)通过对英国的并购案例分析发现,企业并购虽然会增加高管薪酬,但不良并购行为不会增加高管薪酬。国内学者的研究也发现并购完成后高管薪酬会得到增加(傅颀等,2014;陈震和甘念,2014)。虽然关于并购后高管薪酬的变动的研究路径不同(陈震和甘念,2014),但研究学者们都认为并购发生后高管薪酬会得到提升。

(三)媒体监督 社会媒体作为一个外部力量,已经有很多学者研究了证实媒体监督能够对公司治理产生影响(李培功和沈艺峰,2013;郑志刚等,2011)。在以往研究中,有学者(吴超鹏等,2012)发现媒体监督影响公司治理行为的作用机制主要有三种:一是将企业经营信息与欺诈行为积极的报道给公众,减少信息不对称行为(Miller,2006);二是通过信息报道引起行政部门的介入进行管理(李培功和沈艺峰,2013);三是通过媒体负面报道影响高管的社会声誉,逼迫高管自身进行调整(吴超鹏等,2012;李培功和沈艺峰,2013)。Joe et al.(2009)采用BW的75个董事会样本数据来研究在媒体报道了低效率的董事会之后作为资本市场参与者的经济主体的行为,研究发现低效率的董事会在媒体曝光之后会采取纠正行为和增加股东财富。姚益龙等(2011)选取106家快速消费品企业进行研究,结果发现媒体监督与企业绩效之间呈现一个U形的关系。罗进辉(2012)研究发现高水平的媒体报道能够降低双重代理成本,且对股东与管理者间的代理问题更有成效。

三、理论分析与研究假设

一般而言,企业高管作为管理层的一部分,随着其自身管理权力的增加,就会拥有更多的信息。根据管理层权力理论的观点,企业高管有能力运用自己手中的权力,采用一定的方法及手段影响董事会的决定,从而增加自己的薪酬。企业高管还可以有意识的决定在董事会的日程安排以及在董事会上发布信息的多少,来控制企业的董事会对信息的了解。根据Bebchuk et al.(2002)对管理层权力的理解,企业高管通过对董事会或薪酬委员会的决策产生影响,从而将高管权力与薪酬决定联系起来,高管拥有的权力越大,其对薪酬决策产生的影响、施加的作用也就越大,就越能够决定薪酬水平。

企业并购作为企业一项重要的战略决策,其实施需要经过股东大会或董事会的通过,而由于企业高管层存在很强的自利动机(白俊和连立帅,2014;吴育辉和吴玉农,2011),加上企业高管拥有比股东更多的信息,往往就能够够在股东决策过程中施加更大的影响,推动并购行为的实施,从而有动机利用自身的权力为自己谋取更多的利益。基于此提出如下假设:

H1:高管出于增加私人收益的目的推动企业开展并购活动,并购之后高管薪酬会出现一个明显的增长

目前关于媒体监督的研究中大多是关于媒体监督对公司的治理行为的影响,很少有研究研究媒体监督对企业并购后高管薪酬的影响。张玮倩等(2015)以2007-2009年的4019个样本对媒体监督与高管薪酬间的关系进行研究,发现媒体负面报道行为会促使高管货币性薪酬的降低,但对总薪酬的影响有限。醋卫华和夏云峰(2014)率先对媒体报道与公司并购进行了研究,但是倾向于研究媒体报道倾向对公司并购决策影响,而没有涉及高管薪酬问题。那么媒体监督在企业并购后高管薪酬的变化是否能够起到作用?又会起到什么样的作用?本文提出了如下假设:

H2:媒体监督能够对并购高管薪酬的增长起到一个抑制作用

H3:企业并购之后高管薪酬会增加,但是媒体监督能够对高管薪酬的增长起到一个负向的调节作用

四、研究设计

(一)样本选取与数据来源 本文以2010-2014年中国沪深A股上市公司为研究样本,为消除异常样本对实证结果的影响,本文按照以下标准对原始样本进行筛选:由于金融保险类行业的特殊性,本研究在实证研究中剔除了金融保险类公司样本;剔除ST公司;剔除关联并购样本;对部分数据进行手动补齐,对于难以补齐的样本进行删除;对于同一年度内发生多次并购的样本只选择披露金额最大的那笔。本文中选择的并购样本是以买方主并公司为研究对象,主要考察买方并购行为对高管薪酬的影响,另外本文中采用的并购行为为资产收购和股权收购,而不包括资产剥离、资产置换、债务重组等广义的并购重组。为消除异常值的影响,本文对主要的连续变量进行了0-1%和99% -100%区间内的winsor缩尾处理。最后共选取了2354家公司的10489个样本,其中并购样本数为2223个。本文中选取的并购数据及财务数据主要来源于国泰安CSMAR数据库及部分手工整理补齐的数据;关于媒体监督数据则全部由手工收集获得,来自于CNKI的中国重要报纸全文数据库,主要根据第一财经日报、21世纪经济报道、证券时报、中国证券报、证券日报、证券时报、中国经营报等几家主要的财经类报纸每年对上市公司作出的财经报道并根据一定的标准进行收集整理而得。本研究中采用的统计分析软件为Stata12.0。

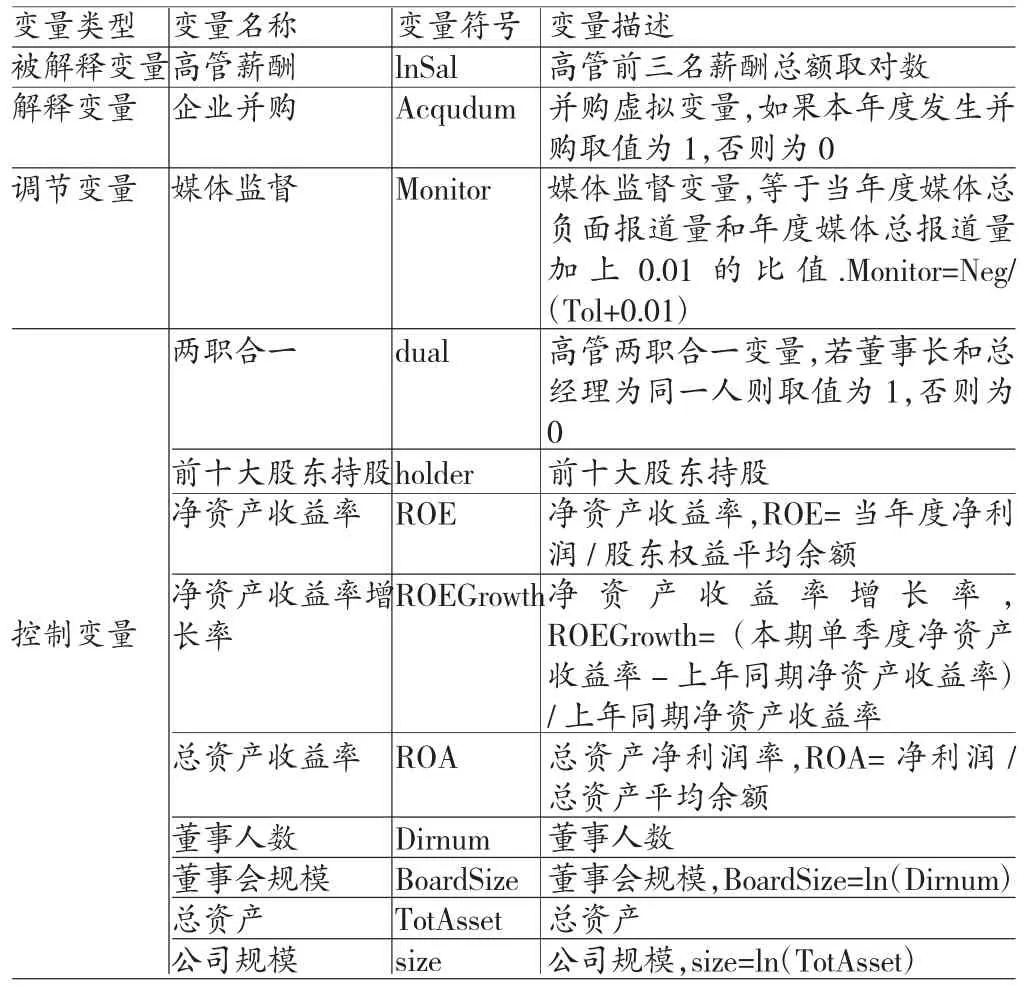

(二)变量定义 (1)高管薪酬。目前关于高管薪酬的衡量包含货币性薪酬、持股收益和在职消费,由于CSMAR数据库中可获得的高管持股样本数远低于货币性薪酬样本,所以本文选取的高管薪酬主要就是货币性薪酬。在现有文献中,学者们采取的高管货币性薪酬变量主要根据CSMAR数据库中公布的高管薪酬总额、高管前三名薪酬总额及总经理薪酬,本文采用的是高管前三名薪酬总额的对数作为高管薪酬。(2)企业并购。关于企业并购变量主要衡量的是上一年度是否发生并购行为,如果样本公司上一年度发生了并购活动,则取值为1,否则为0。(3)媒体监督。目前衡量媒体监督的变量主要有两个,一个是媒体每年度对该公司的总报道量,另一个是年度总负面报道量。由于衡量媒体负面报道量的主观性较强,本文依据学者(江凌和许润发,2014;李培功和沈艺峰,2010)对此制定的选择标准进行收集,将那些含有“减持”、“下降”、“黑幕”、“人事变动”、“产品质量”、“股权调整”、“财务问题”、“亮红灯”等等有负面消极含义的词语的新闻报道,将其列为负面报道。由于存在部分年份媒体对企业报道量为零的情况,本文采用的媒体监督变量用媒体负面报道量占总报道量加上0.01的比例来衡量。(4)控制变量。本文将两职合一、董事会规模、前十大股东持股、净资产收益率、净资产收益率增长率、总资产收益率、公司规模等七个变量作为控制变量。选择两职合一、董事会规模、前十大股东持股这三个公司治理变量,控制净资产收益率、总资产收益率、净资产收益率增长率等财务因素的影响,由于大量研究表明企业规模对高管薪酬存在影响,本文也将企业规模作为控制变量。本文变量定义见表1所示。

(三)模型构建 为验证高管薪酬变化是否与企业并购行为有关,我们借鉴傅颀等(2014)的做法,建立了如下的回归模型进行检验:

表1 变量界定及计算方法

在模型1中,i表示公司,t表示时间。在模型中为减轻内生性问题的影响,对并购、净资产收益率、净资产收益率增长率、公司规模和总资产收益率采用滞后一期的数据,其余变量均采用当年度数据。关于变量解释与上同。

为检验媒体监督在企业并购行为中高管薪酬的变化是否有关系,我们将媒体监督变量引入模型中,建立如下回归模型:

在模型2中,Mon表示媒体监督变量,MonXL表示媒体监督与企业并购行为的交互项。关于变量解释与同上。

五、实证分析

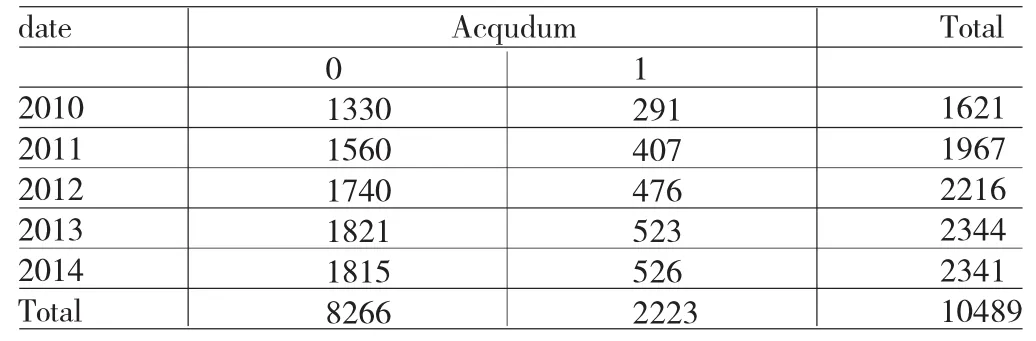

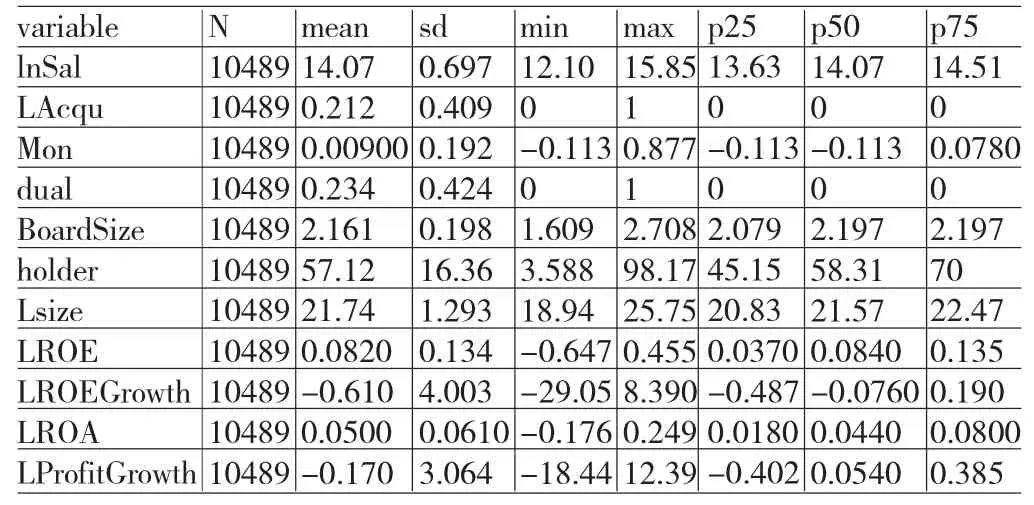

(一)描述性统计 本文研究选取了涉及2010-2014年共5年间的总样本及并购与非并购两个子样本,表2是对研究样本分布的样本统计。为进一步描述样本信息,表3对主要变量的最小值、最大值、平均值、标准差及分位数进行了统计。从描述性统计中可以发现,上市公司高管薪酬由于采用了对数,其变化较为平稳,50%的上市公司高管前三名薪酬总额的对数高于14.07。大约21.2%的公司在这一时期发生了并购行为,但是净利润平均增长率及资产收益率的平均增长率却呈现出了负增长。从结果中发现,前十大股东的持股比例超过一半的公司前十大股东持股比例占50%以上,但是最小的仅有3.59%左右,股东持股比例差距较大。作为调节变量的媒体监督变量由于我们采用了去中心化后的样本进行了描述,所以其最小值小于0。

表2 样本分布统计

表3 主要变量描述性统计分析

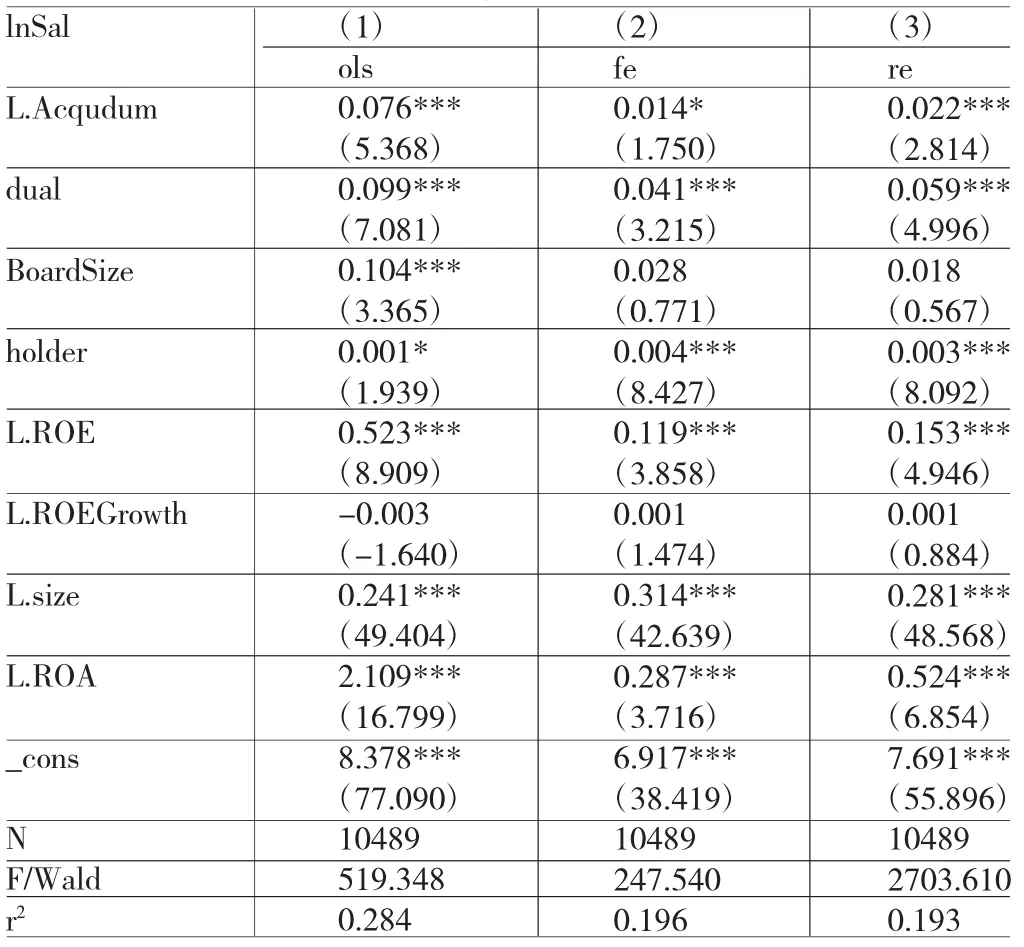

(二)回归分析 关于多元回归分析,本文进行了混合ols回归、随机效应回归、个体固定效应回归,三种回归结果呈现在表4中,结果发现对于并购之后高管薪酬的变化基本可以证实并购之后高管的薪酬会呈现一个增长的趋势,三种回归结果都证实了这一点,只是在随机效应之下,显著性水平要低于ols及固定效应,但是也在10%的水平上显著。但从结果中看到净收益增长率对高管薪酬不显著,这或许可以帮助解释为什么企业高管热衷于推动企业并购行为,在主并公司中高管面临着并购之后薪酬增长的诱惑,代理人会不顾净收益增长率或利润增长率的变化而强烈推进企业并购,其背后或许就是高管作为代理人的谋取自己利益最大化的动机。由表4的实证分析结果也可以发现与我们一般认为的相反,当董事长兼任总经理的时候,高管薪酬也会出现上升的趋势,可能是因为董事长有为高管提升薪酬的动机。前十大股东持股显著为正,说明股权越集中越不能对高管起到很好的监督作用,从而会给高管利用职位来提升薪酬的机会;净资产收益率在1%的水平上显著,说明当公司经营业绩上升的时候,高管薪酬也会随之改善;公司规模也显著为正,说明随着公司规模的扩大,高管薪酬也会随之增加,这或许可以间接说明,高管发动企业并购行为,是借助于公司规模的扩大而增加的薪酬。

在对ols、固定效应、随机效应进行的似然比检验及hausman检验发现,固定效应模型明显优于ols及随机效应,同时为消除异方差及序列相关,本文进行了稳健型调整,表5是调整后的模型及分组检验与加入调节效应的结果。

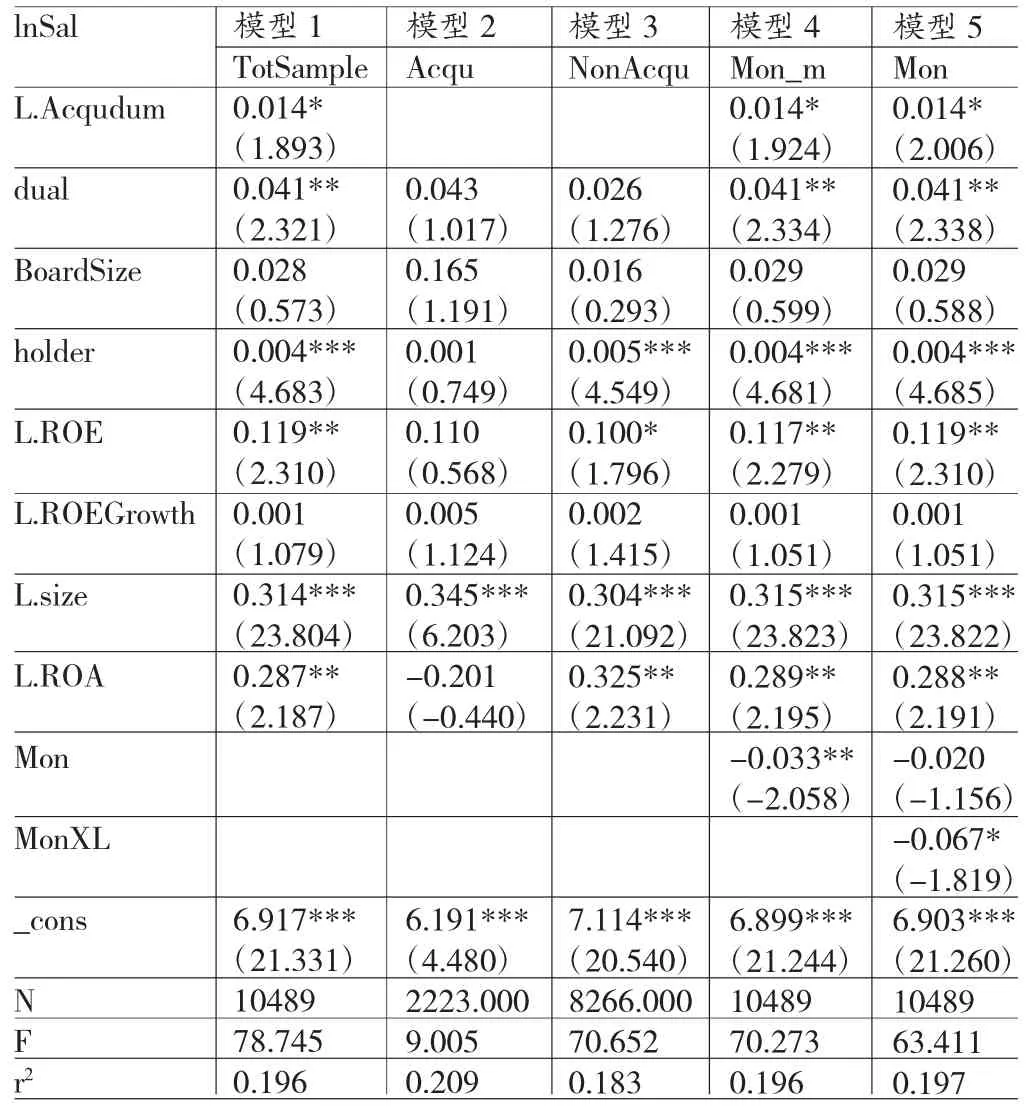

表5中模型1是对全样本进行的固定效应回归结果,模型2、3是对样本进行的分组检验,由模型2、3可以发现,在并购样本中只有公司规模变量对高管薪酬显著,这和上文我们的猜测符合,或许高管正是借助于公司规模的扩大而增加的薪酬。在非并购样本中由于企业业绩的上升,高管薪酬会呈现上升趋势,这可以从净资产收益率与总资产收益率对高管薪酬的显著发现;同样会发现在非并购样本中公司规模扩大高管薪酬也会增加,说明公司规模是影响高管薪酬的一个重要变量。在模型4中我们加入了媒体监督这一变量来看媒体监督是否会对高管薪酬产生影响,结果发现媒体监督这一变量在5%的水平上显著且符号为负,说明媒体监督能够对高管薪酬产生影响。接下来我们为验证媒体监督是否能够在企业并购中对高管薪酬的上升中起到调节作用,我们加入了媒体监督与并购的交互项,由回归结果发现,媒体监督与企业并购的交互项在10%的水平上显著且系数符号为负,说明媒体监督确实能够在并购中对高管薪酬的变化起到负向的调节作用。一般来讲,如果媒体监督的力度越强,高管薪酬受到舆论影响的可能性也会越大。由表5可以证实媒体监督确实能够在并购后高管薪酬的变化中起到负向的调节作用。

表4 企业并购与高管薪酬变动检验

六、结论

本文的主要贡献在于从媒体监督的视角来看企业并购行为对高管薪酬的影响,虽然目前有很多关于并购与高管薪酬关系的研究,但是还鲜有学者从媒体监督的视角对这一关系进行检验,本文从这一视角对其进行检验,得出了如下结论:企业的高管有很强的自利动机,往往会通过推动企业并购来增加自身的薪酬,而增加薪酬的路径很大可能是通过企业规模的扩大。媒体监督在并购与高管薪酬的关系中能够起到负向的调节作用,社会媒体能够发挥自身的外部监督功能,这是本文的一大贡献。这也表明在市场化进程中,新闻媒体通过对企业信息的报道引起人们的关注从而能够对企业的治理行为产生影响,媒体监督作为外部监督的一部分能够发挥其社会监督的角色。本文的不足之处在于:关于媒体监督这一变量的数据收集,由于手工收集到的媒体负面报道信息有一定的主观性,尽管已经有很多学者制定了很多关于媒体监督的标准,但是仍要部分借助于资料收集者的主观判断,不可避免的带有收集者的主观因素在内,以后的研究中应当努力收集更为权威的研究者标准进行判断。在企业并购中影响高管薪酬的变量还有很多,本文未能加入这些变量进行考量,例如并购的复杂程度、并购交易规模等,在以后的研究中应该进行考虑。

表5

[1]江凌、许润发:《媒体监督、董事会结构与高管薪酬》,《华南农业大学学报(社会科学版)2014年第13期。

[2]张玮倩等:《媒体负面报道能有效监督高管薪酬吗》,《山西财经大学学报》2015年第6期。

[3]姚益龙等:《媒体监督影响企业绩效机制研究》,《中国工业经济》2011年第9期。

[4]梁红玉等:《媒体监督、公司治理与代理成本》,《财经研究》2012年第7期。

[5]醋卫华、夏云峰:《媒体报道倾向于公司并购》,《财经科学》2014年第11期。

[6]罗进辉:《媒体报道与公司治理作用》,《金融研究》2012年第10期。

[7]郑志刚等:《媒体的负面报道、经理人声誉与企业业绩改善》,《金融研究》2011年第12期。

[8]吴超鹏等:《媒体监督、政治关联与高管变更》,《经济管理》2012年第2期。

[9]张雯等:《政治关联、企业并购特征与并购绩效》,《南开管理评论》2013年第2期。

[10]陈震、甘念:《企业并购对高管薪酬上升路径影响研究》,《中南财经政法大学研究生学报》2014年第2期。

[11]陈仕华等:《国企高管政治晋升对企业并购行为的影响》,《管理世界》2015年第9期。

[12]Gregory S.Miller.The Press as a Watchdog for Accounting Fraud,Journal of Accounting Research,2006.

[13]Jennifer R.Joe,Henock Louis and Dahlia Robinson. Managers'and Investors'Responses to Media Exposure of Board Ineffectiveness,Journal of Financial and Quantitative Analysis. 2009.

[14]Lucian Arye Bebchuk,Jesse M.Fried and David I. Walker.Managerial Power and Rent Extraction in the Design of Executive Compensation,The University of Chicago Law Review, 2002.

[15]Jaideep Anand,Harbir Singh.Asset Redeployment, Acquisitions And Corporate Strategy In Declining Industries, Strategic Management Journal,1997.

[16]Bliss R T,Rosen R J.CEO Compensation and Bank Mergers,Journal of Financial Economics,2001.

[17]GrinsteinY,HribarP.CEO Compensationand Incentives:Evidence from M&A Bonuses,Journal of Financial Economics,2004.

[18]Malmendier U,Tate G.Who Makes Acquisitions? CEO Overconfidence and the Market's Reaction,Journal of financial Economics,2008.

[19]Cording M,Christmann P,Bourgeois Iii L J.A focus on Resources in M&A Success:a Literature Review and Research Agenda to Resolve Two Paradoxes,Academy of Management,2002.

[20]Bugeja M,da Silva Rosa R,Duong L,et al.CEO Compensation from M&As in Australia,Journal of Business Finance&Accounting,2012.

(编辑 梁 恒)