管理者教育背景、企业社会责任与税收规避

2017-05-24暨南大学管理学院卿好

暨南大学管理学院 卿好

管理者教育背景、企业社会责任与税收规避

暨南大学管理学院 卿好

本文选取我国2008-2015年沪深两市A股上市公司的相关数据,分析了企业社会责任与税收规避之间的关系。研究发现,企业社会责任表现与税收规避行为显著负相关,进一步研究发现,管理者受教育水平会强化这种负相关关系,即管理者所受教育水平越高的企业可能更加关注该公司活动对社会和环境的影响,更好地履行企业的社会责任,自觉减少税收规避行为。这为提高我国企业的社会责任表现,规范企业的纳税行为提供了一定的借鉴作用。

企业社会责任 税收规避 教育背景

一、引言

税收是行政权力的整个机构的生活源泉,税收对国家和社会文明的发展具有重要意义。在现代社会,尽管绝大多数人认识到税收对社会的必要性和重要性,但对纳税人的意义或价值而言,表面上看来是其部分既得利益被强制地、无偿地剥夺了,因而他们可能采取各种策略性税收应对行为,逃避税法的适用。例如,Intel在其2011年的社会责任报告中表示,降低税率,推进税制改革,将会增强企业的创造力和竞争力。但是,从整个社会的角度来看,进行税收规避减少了政府可用于公共建设的资金,因而会给社会造成巨大损失(Slemrod,2004;Landolf,2006;Williams,2007)。Erle(2008)认为,税收规避是对社会不负责任的一种表现。英国议会委员会主席Margaret Hodge就公开谴责了星巴克、谷歌和亚马逊利用税法进行税收规避的行为(Lawless,2012)。而我国国务院国有资产监督管理委员会副主任黄淑和则在走向全球的中国企业分论坛上表示,“企业社会责任体现在增加就业和交税上”。根据企业文化理论,社会责任意识作为企业文化的一个重要维度(Hoi et al.,2013),将对避税行为产生负向的影响。利益相关者理论认为,企业不能仅仅只考虑股东的利益,而应考虑到所有利益相关者的整体利益。因此,我们预期,履行更多社会责任的企业有更少的税收规避行为。此外,“高阶管理理论”认为,企业的行为有时并不是纯粹的经济原因决定的,管理者的特征也会对企业的行为产生影响。那么,作为管理者最重要的特征之一的教育背景会对企业社会责任与税收规避产生怎样的影响呢?这成为了本文亟待研究的问题。

二、理论分析与研究假设

(一)企业社会责任与税收规避Carroll(1979)提出,经济责任、伦理责任、法律责任和自愿责任是企业社会责任的四个基本方面。根据这一定义,依法纳税是企业积极履行社会责任的重要表现。Christensen and Murphy(2004)认为,纳税是个人和企业参与更广泛社会的最基本方式。而Kim et al.(2012)发现,管理者参与企业社会责任活动是为了实现伦理责任,而不是出于机会主义动机。利益相关者理论认为,企业必须考虑所有利益相关者的利益,因此企业应该参与一些并非使利润最大化的社会责任活动(Mackey et al.,2007)。而避税行为将减少政府收入,降低政府支持社会公共建设、教育医疗建设、国防建设等方面的投入(Lanis and Richardson,2012),因此,进行税收规避可能会导致社会负的外部性(Friese et al.,2007)。Avi-Yonah(2008)认为,从企业社会责任的角度看,企业不应进行税收规避,即使这一行为并未违法。此外,企业文化理论认为,企业文化是公司内部对正确的公司行为或者最优行动方针的一系列共识,或者做生意的一系列惯例(Kreps,1990;Hermalin,2001),因此企业文化将对公司的运行方式、行为策略产生重要的影响。Hoi et al.(2013)认为,社会责任意识应该被视为企业文化的一个重要维度,避税行为与企业的行为准则和价值观念相违背,参与极端不负责任社会活动的企业更有可能参与激进的税收规避活动。根据契约理论,企业与政府之间存在隐形契约,企业应该为享受的社会治安条件、公共基础设施、教育医疗服务向政府支付一定的费用,而费用的表现形式为企业所得税。因此企业履行社会责任就必然包括合理、依法纳税。Garcia(2014)发现,社会责任评级低的企业其有效税率更低。Lanis and Richardson(2012)以澳大利亚上市公司为样本进行的研究结果表明,企业社会责任活动水平越高,其税收激进水平就越低,Lanis and Richardson(2015)进一步发现,企业社会责任评级低的企业和税务部门的税务纠纷更多。因此,本文提出以下假设:

假设1:企业社会责任表现与税收规避负相关,即在其他条件不变的情况下,社会责任表现越好的公司,其税收规避行为也越少

(二)管理者教育背景、企业社会责任与税收规避“高阶管理理论理论”认为,企业的行为有时并不是纯粹的经济原因决定的,管理者的背景特征也会对企业的行为产生影响。管理者在面对复杂的情况,超出其处理能力时,则会不自觉的基于其认知基础和价值观来进行决策(姜志华,2011),管理者受教育水平提高,其价值观会比较容易受到社会责任理念的影响(Cacioppe,2008)。而避税行为是一种“不负责任”的表现,与社会责任价值观相违背。因此,管理者的教育水平越高,越有可能积极履行社会责任,减少税收规避。Manner(2010)的研究显示,教育对企业社会责任行为有着积极正面影响。沈洪涛(2010)发现受教育程度与企业社会责任信息披露呈现显著的正相关关系。Richardson(2006、2008)在全球范围内对公司税收规避行为的影响因素进行了研究,研究发现内部高管的教育程度越高,公司的税收规避行为就越少。其次,随着管理者受教育水平的提高,其更容易认识到企业社会责任的投入能够为企业带来的短期和长期的积极效益。臧伟(2010)研究发现,高管团队的平均受教育水平与企业社会任绩效正相关。而避税行为可能导致严重的负面制裁,比如声誉的损失,增加的政治或媒体压力,潜在的罚款和惩罚,甚至是消费者的抵制,不利于企业长期利益的实现。因此,管理者受教育水平越高,越能从企业的长期利益出发,重视声誉的影响,履行更多的社会责任,减少税收规避。基于以上分析,本文提出假设2:

假设2:管理者教育水平对企业社会责任表现与税收规避的负相关关系有强化作用,即在其他条件不变的情况下,管理者教育水平越高,其社会责任表现越好,税收规避行为也越少

三、研究设计

(一)样本选择与数据来源由于新《税法》于2008年1月1日起施行,同时考虑到避税等指标的计算要用到上一年的数据,本文选取了2008-2015年沪深两市所有A股上市公司作为研究对象,并对其执行如下筛选:剔除了银行、保险、证券等金融机构行业的公司;剔除ST或PT公司;剔除财务数据缺失的公司。最终得到3198个样本观测值。本文上市公司名义税率数据来自WIND数据库,其他数据来自于CSMAR数据库。数据处理采用STATA12.0统计软件。

(二)变量定义(1)税收规避程度的衡量。目前为止,学术界广泛使用的衡量税收规避程度的指标可分为两类:一类是有效税率及其变体,另一类是会计-应税差异及其变体(刘行、叶康涛,2013)。对于第一类方法,国外相关领域的研究大多直接采用有效税率(Lanis and Richardson,2011)或多期有效税率的平均值(Dyreng et al.,2008;Minnick and Noga,2010;Davis et al.,2016)来衡量企业避税程度,在我国,由于税收优惠的广泛存在和2008年的所得税改革的影响,直接采用所得税费用除以息税前利润的实际税率法会造成各公司间横向和纵向的不可比,因此我国学者在进行该领域的研究时多借鉴刘行和叶康涛(2013)的做法,使用名义所得税率减实际所得税率得到的差额(RATE)来衡量企业避税程度。第二种方法是计算会计利润与税收利润的差异并对总应计利润进行回归,将回归中不能被总应计解释的部分视为税收规避。前人的研究表明,使用该指标来衡量企业的避税程度是有效的(Desai and Dharmapala,2006;金鑫、雷光勇,2011),并且适用于中国的上市公司(Chan et al.,2010;刘行、叶康涛,2013)。为了结果的稳健,本文同时采用上述两种方法衡量企业的避税程度。(2)企业社会责任表现的衡量。本文借鉴沈洪涛等(2011)的做法,采用每股社会贡献值来衡量企业社会责任表现,该指标由上海证券交易所在2008年5月发布的《关于加强上市公司社会责任承担工作的通知》中提出,具体计算公式为:每股社会贡献值=(净利润+所得税费用+营业税金及附加+支付给职工以及为职工支付的现金+本期应付职工薪酬-上期应付职工薪酬+财务费用+捐赠-排污费及清理费)/期初和期末总股数的平均值。(3)管理者教育背景的衡量。管理者的教育背景以总经理获得的最后学历或者资格为衡量标准,按照国泰安数据库的分类方法,1为中专及中专以下,2为大专,3为本科,4为硕士研究生,5为博士研究生。管理者学历(EDU)=总经理获得的最后学历或资格(取值为1-5)。(4)控制变量。借鉴翟华云(2012)、Hoi et al(2013)、Davis et al.(2016)等人的研究,本文控制了公司规模(SIZE)、财务杠杆(LEV)、固定资产比重(PPE)、无形资产比重(INTA)、存货比重(INVINT)、公司投资效率(INVE)、市账比(MB)、盈利能力(ROE)和股权集中度(TOP1)。除此之外,本文还控制了行业(IND)和年份(YEAR)变量。本研究中各变量的具体定义见表1。

表1 变量定义

(三)模型构建根据本文的研究目的,本文构建以下基本回归模型来检验假设1:

为了进一步研究管理者教育背景对企业社会责任与税收规避的影响,本文在以上基本回归模型的基础上加入交互变量,从而构建下列模型来检验假设2:

四、实证分析

(一)描述性统计与相关性分析表2报告了变量的描述性统计结果。从表中可以看出,DDBTD的平均值和中位数分别为-0.004和-0.006,最大值和最小值分别为0.312和-0.267,说明样本企业间的税收规避水平差异较大。RATE的平均值和中位数分别为0.087和0.056,都为大于0,说明平均来看,样本公司的实际税率小于名义税率,避税在我国可能是一种普遍现象。CSR的平均值为1.709,中位数为0.559,标准差为0.638,这也与我国现在的情况相符合。由于我国对企业社会责任的关注起步较晚,对企业社会责任履行的监督和企业社会责任信息披露的规范都还在不断的发展完善之中,这导致企业无论是在企业社会责任的认识程度还是披露水平上都处于低水平阶段,并且企业之间存在较大的差异。EDU的平均值为3.253,说明样本公司总经理的平均学历水平比较高,达到了本科以上。其他变量的统计结果与前人的研究大体一致。

表3是变量之间的pearson相关系数。从表中可以看出,CSR与DDBTD及RATE在1%的水平上显著负相关,表明在不考虑其他相关因素的情况下,社会责任表现越好的公司,其税收规避程度越低。EDU与RATE显著负相关,说明公司总经理的受教育水平越高,其进行税收规避的程度也越低。EDU与企业社会责任表现(CSR)显著正相关,说明企业总经理的受教育水平越高,其社会责任表现也越好。表中各变量间的相关系数都小于0.5,说明变量之间不存在严重的多重共线性。

表2 描述性统计

表3 pearson相关系数表

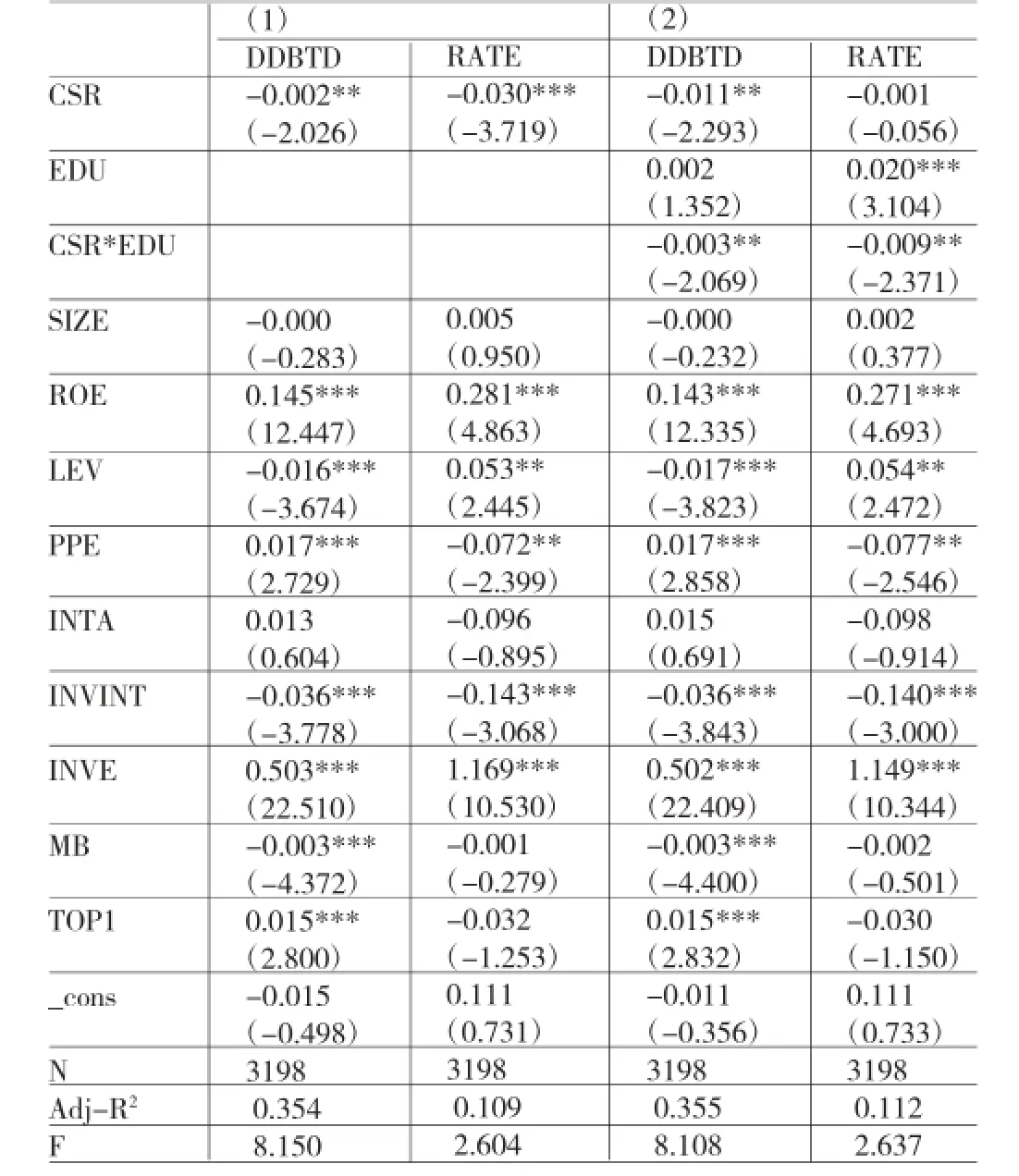

(二)回归分析表4报告了模型(1)和模型(2)的回归结果。从模型1的回归结果可以看出,企业社会责任表现分别与DDBTD、RATE在5%、1%的显著性水平上负相关,表明对社会责任的承担程度将会影响企业对避税行为的偏好,承担社会责任较好的企业,会自觉降低避税程度,自觉抵制避税行为。第1栏中CSR系数为-0.002,说明企业的每股社会贡献值每上升一个单位,扣除应计利润影响的会计-税收差异将减少0.002个单位。由于使用期初资产总额对会计税收差异进行了标准化,因此回归得到的影响系数较小,但是由于企业的资产总量一般较大,所以会计-税收差异的降低幅度不容忽视。第2栏中CSR的系数为-0.030,说明企业的每股社会贡献值每上升一个单位,企业名义税率与实际税率的差额将下降0.030个单位。因此,假设1得到证实。表中第3栏和第4栏是模型2的回归结果,从中可以发现,企业社会责任表现(CSR)与管理者所受教育水平(EDU)的交互项在5%的显著性水平上与税收规避水平负相关,说明管理者教育背景强化了企业社会责任表现对税收规避行为的抑制作用,即管理者所受的教育水平越高,其社会责任表现越好,所从事的税收规避行为也越少。假设2得到证明。存货比重(INVINT)与公司税收规避的两个指标在1%的水平上显著负相关,说明企业存货密集度越高,利用长期资本折旧降低实际税负的作用就小。而净资产收益率(ROE)及投资收益率(INVE)与公司税收规避程度两个指标在1%的水平上显著正相关,说明公司盈利能力越强,就会激发公司的税收规避行为,这与金鑫和雷光勇(2011)的结论一致。其他控制变量与税收规避程度的两个指标并没有显著一致的方向,这可能是受到税收规避不同计算方法的影响。

表4 回归结果

五、结论

本文采用我国A股上市公司2008-2015年的数据,实证检验了企业社会责任表现与税收规避行为的关系,结果表明,企业社会责任表现与税收规避程度显著负相关,即在其他条件不变的情况下,企业的社会责任表现越好,其税收规避行为也越少。进一步考虑管理者教育背景的影响后,本文发现,管理者所受教育水平越高的企业,其社会责任表现越好,其税收规避行为也越少。本文研究结果表明,企业社会责任能够有效的抑制企业的避税行为。因此,资本市场的监督机构应当尽快完善企业社会责任的规章制度,加强对上市公司企业社会责任履行及披露的监督管理,并且鼓励上市公司进行社会责任披露,从而降低上市公司整体的避税水平。此外,管理者教育背景会强化企业社会责任对避税行为的抑制作用,因此,企业应积极选聘教育水平较高的管理者,自觉履行好社会责任,构建和谐的企业-社会关系,避免税收规避行为带来的负面影响。

[1]金鑫、雷光勇:《审计监督、最终控制人性质与税收激进度》,《审计研究》2011年第5期。

[2]刘行、叶康涛:《企业的避税活动会影响投资效率吗?》,《会计研究》2013年第6期。

[3]沈洪涛、王立彦、万拓:《社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析》,《审计研究》2011年第4期。

[4]沈洪涛、杨熠、吴奕彬:《合规性、公司治理与社会责任信息披露》,《中国会计评论》2010年第3期。

[5]翟华云:《产权性质、社会责任表现与税收激进性研究》,《经济科学》2012年第6期。

[6]Avi-Yonah R S.Corporate Social Responsibility and Strategic Tax Behavior,Tax and Corporate Governance.Springer Berlin Heidelberg,2008.

[7]Cacioppe R,Forster N,Fox M.A Survey of Managers’Perceptions of Corporate Ethics and Social Responsibility and Actions that May Affect Companies’Success,Journal of Business Ethics,2007.

[8]Christensen J,Murphy R.The Social Irresponsibility of Corporate Tax Avoidance:Taking CSR to the Bottom Line, Development,2004.

[9]Davis A K,Guenther D A,Krull L K,et al.Do Socially Responsible Firms Pay More Taxes?Accounting Review,2016.

[10]Desai M A,Dharmapala D.CSR and Taxation:The Missing Link,Leading Perspectives,2006.

[11]Dyreng S D,Hanlon M,Maydew E L.Long-Run Corporate Tax Avoidance,Accounting Review,2008.

[12]Friese A,Link S,Mayer S.Taxation and Corporate Governance-TheStateoftheArt//TaxandCorporate Governance.Springer Berlin Heidelberg,2007.

[13]GarciaJ.TheInfluenceofCorporateSocial ResponsibilityonLobbyingEffectiveness:Evidencefrom Effective Tax Rates,Virginia Tech,2014.

[14]Hoi C K,Zhang H.Is Corporate Social Responsibility(CSR)AssociatedwithTaxAvoidance?Evidencefrom Irresponsible CSR Activities,Accounting Review,2013.

[15]Kim,Y.,M.Park,and B.Wier.Is earnings quality associatedwithcorporatesocialresponsibility?Accounting Review,2012.

[16]LandolfU.TaxandCorporateResponsibility, International Tax Review,2006.

[17]LanisR,RichardsonG.CorporateSocial Responsibility and Tax Aggressiveness:An Empirical Analysis, Journal of Accounting&Public Policy,2012.

[18]LanisR,RichardsonG.IsCorporateSocial Responsibility Performance Associated with Tax Avoidance? Journal of Business Ethics,2015.

[19]Lanis R,Richardson G.The Effect of Board of Director Composition on Corporate Tax Aggressiveness,Journal of Accounting&Public Policy,2011.

[20]MackeyA,BarneyJB.CorporateSocial Responsibility and Firm Performance:Investor Preferences and Corporate Strategies,Academy of Management Review,2007.

[21]Manner M H.The Impact of CEO Characteristics on Corporate Social Performance,Journal of Business Ethics,2010.

[22]MinnickK,NogaT.DoCorporateGovernance Characteristics Influence Tax Management?Journal of Corporate Finance,2010.

[23]RichardsonG.DeterminantsofTaxEvasion:A Cross-country Investigation,Journal of International Accounting Auditing&Taxation,2006.

[24]Richardson G.The Relationship between Culture and Tax Evasion Across Countries:Additional Evidence and Extensions,Journal of International Accounting Auditing&Taxation, 2008.

[25]Slemrod J.Are Corporate Tax Rates,or Countries, Converging?Journal of Public Economics,2004.

(编辑 梁恒)