企业异质性、公司治理结构与会计信息质量

——基于我国上市公司的经验数据

2017-05-24西南政法大学管理学院郑国洪黄艳妮

西南政法大学管理学院 郑国洪 黄艳妮

企业异质性、公司治理结构与会计信息质量

——基于我国上市公司的经验数据

西南政法大学管理学院 郑国洪 黄艳妮

本文利用沪深A股市场2013-2015年的数据,分析了股权结构、董事会特征、高管特质和内部控制对公司会计信息质量的影响效应,以及这些要素在异质性公司背景下的差异性。研究发现,股权集中度越高,会计信息质量越低,而制衡度越高,会计信息质量越高;独立董事占董事会比例越高,对会计信息质量的促进效应越强;高管持股比例在非国有企业中对会计信息质量起促进作用,而在国有企业中这一效用受到限制,但高管薪酬水平却与会计信息质量均呈显著负向关系;监事会功能由于受到我国特殊体制的制约,其对会计信息质量影响效应并不显著。

公司治理结构 会计信息质量 上市公司 产权差异

一、引言

自2000年以来,我国上市公司会计信息质量问题频发。从早期的“银广厦”财务报表造假事件以及“蓝田股份”欺诈等会计信息造假事件,再到最近出现的“博敏电子”上市半年首份年报即被曝光涉嫌造假以及“欣泰电气”报送证监会的相关财务数据存在虚假记载,被证监会处以1907万的罚单等,财务造假案例屡禁不止。一些上市公司为了股票上市故意提高股票市价,虚报公司业绩;有些经营不善的上市公司为了避免遭受退市威胁,披露虚假的财务报告;一些上市公司甚至同中介机构一起与监管部门周旋,给低质量的会计信息贴上“质量合格”的标签,造成会计信息失真,严重损害投资者和债权人等的相关利益。根据中国上市公司违规处理研究数据库信息统计,近年来被公示出现披露的会计信息有违规问题的公司机构不断增加,增长率年平均为12.43%。为了防止舞弊现象的频繁发生,我国政府部门相继出台了相应的法律准则来规范上市公司会计信息质量。从2007年1月1日开始实施的新的《企业会计准则》,到2011年4月29日中国证券监督委员会发布的《信息披露违法行为行政责任认定规则》(以下简称“规则”),表明了我国政府部门从法律制度层面加强会计信息质量的努力。

提升公司治理水平已然成为提高公司整体效率的必然选择,而公司治理结构(Corporate Governance Structure)无疑决定了公司治理水平。完善的公司治理结构(机制)对于公司效率就像健全的国家治理对于国家发展一样至关重要(Wolfensohn J.D.,1999)。对于会计信息质量来说,公司会计信息质量并不是由会计准则本身所决定的(Balletal,2003),公司治理结构的完善能够有效提升会计信息质量,是保障会计信息质量的核心要素(熊亚,2005;许波,2005)。因此,公司治理结构之于会计信息质量的重要性可见一斑。尽管当前我国上市公司治理结构不断优化,但仍然存在诸多诱发会计信息质量问题的因素,特别是在我国这样一个特殊产权制度背景下,公司治理结构及内部各要素之间的联动效应对会计信息质量的影响机制是非常复杂的。因而深入探讨在异质性公司背景下,我国公司治理结构对会计信息的影响是非常具有现实意义的。

二、理论分析与研究假设

通常而言,公司治理结构是指公司在决策行为方面的制度安排、组织设计和机制形成等内容(Oliver Hart,1995),是对公司控制与剩余权利索取的结构安排。Jensen and Meckling(1976)最先提出公司治理结构与会计信息质量的关系问题,成为了公司治理结构研究与改革的新起点。公司治理结构的完善能够有效提升会计信息质量,是保障会计信息质量的核心要素(熊亚,2005)。总体而言,国内外学者关于公司治理结构对会计信息质量的影响研究主要基于股权结构、董事会特征、公司高层管理者和内部控制四个维度来展开(刘爱东,2016)。

首先,就股权结构对会计信息的影响而言,股权集中度和股权制衡度是影响会计信息的重要因素,股东持股通过“协同效应”和“壕沟效应”两个路径来影响公司会计信息质量(Mock,1988),在此基础上,Fan and Wong(2002)进一步提出,股权集中度可以通过壕沟效应、信息效应和激励效应三个机制来影响会计信息质量。实际上,股权集中度与股权制衡度对会计信息质量的影响路径并不是线性的(杨晋渝,2013;林芳,2012)。当然,股东特质是决定股权结构作用于会计信息质量的重要因素(申慧慧,2012;刘博等,2013),如股权构成中的国家持股比例越高,公司信息披露的水平就越高(Eng L.and Mark Y.,2003),而机构投资者在一定持股比例条件下,他们对会计信息质量的影响效应是不同的(Ping-Sheng Koh,2003)。因此,本文提出假设1。

假设1a:股权集中度与会计信息质量负相关

假设1b:股权制衡度与会计信息质量正相关

其次,就董事会特征作用于会计信息质量来讲,董事会是监督公司内部的最高决策者,其独立性和行为效率将直接影响公司治理(Fama and Jensen,1983)。显然,独立董事比例、外部董事比例越高,对会计信息质量的提升具有重要促进作用(Park and Shin,2004;Peasnel,2005;韩小芳,2012)。但在实际过程中,独立董事的产生、履职时间和董事会规模等因素也使得独立董事之于会计信息质量的客观性存在诸多局限(邓小洋、李芹,2011),例如,在早期的研究中,Yermack(1996)学者研究发现,董事会监督职能会随着董事会规模增大而减弱,董事会规模与财务报告舞弊发生的可能性呈正向关系。因此,本文提出假设2。

假设2:独立董事占董事会比例与会计信息质量负相关

再次,公司高层管理者及其行为无疑是影响公司会计信息质量的重要因素,特别是近年来在媒体监管力度不断增强的环境下,高层管理者对公司治理的影响越来越深(卢碧,2013)。其一,管理者的个人特质是影响会计信息质量的重要因素(邱昱芳等,2011;王霞等,2011);其二,高管控制权、高管变更与会计信息透明度、公司盈余管理具有显著的相关关系(代彬,2011);其三,高管的薪酬水平也会影响会计信息质量,基本逻辑在于薪酬水平影响高管对盈余管理、公司治理和腐败行为等方面的选择,进而决定高管在一系列影响会计信息质量的行为方面的选择(南晓莉等,2013)。因此,本文提出假设3。

假设3a:高管持股比例与会计信息质量正相关

假设3b:高管薪酬水平均与会计信息质量负相关

最后,是内部控制对会计信息质量的影响。显然,公司内部控制制度的核心目标之一就是保障会计信息质量(Lu H.et al.,2011;Goh B.W.and Li H.,2011;Singer and You.H,2011)。国内外学者对内部控制能够提高会计信息质量已达成共识,例如,方红星(2011)、吴益兵(2012)、黄惠平(2012)等学者结合我国的经验数据,比较系统地研究了公司内部控制对会计信息质量的影响效应,并分析了这一影响的具体作用机制,得出了丰富的研究结论。总体而言,关于内部控制与会计信息质量影响的研究,主要集中在以下三个角度,即内部控制鉴证报告披露、内部缺陷及其修正和控制其他影响因素。因此,本文提出假设4。

假设4:内部控制质量与会计信息质量正相关

三、研究设计

(一)样本选取与数据来源本文利用国泰安数据库(CSMAR)沪深A股市场的近6819个微观数据作为样本,实证分析股权结构、董事会特征、高管特质和内部控制四个要素对公司会计信息质量的影响效应。本文剔除了以下几类数据:被ST、*ST的公司;缺乏连续6年数据的公司;部分数据缺失的公司。

(二)变量定义与模型构建对相关变量的测度,本文则借鉴既往研究的经验方法,对公司会计信息质量(quality)的测度主要选取操控性应计利润来实现;对股权结构(right)的测度指标选择将基于“集中”和“制衡”两个维度,分别选取第一大股东持股比例(right1)和第一大股东和第二大股东持股比例(right2);对董事会特征(directors)选取独立董事所占比重来测度;对高管特质(executive)变量的测度则选择公司高管的持股比例(executive1)和公司前三位高管的薪酬水平(executive2);对内部控制(control)指标的度量选取监事会的会议次数。最终,可以建立如下回归方程(1):

当然,公司会计信息质量除了受到上述四个因素的影响之外,还会受到政府和市场等其他内外部治理要素的影响,因而为了尽可能减少回归估计中由于遗漏变量而导致的估计偏误问题,本文还在方程(1)的基础上纳入了如下相关控制变量,分别是公司的控制权变更(change)哑变量,若公司控制权变更赋值为1,否则为0;政府与市场关系指数(government);公司审计意见(audit)哑变量,若公司审计意见不是标准无保留意见赋值为1,否则为0;同时,本文还控制了年度虚拟变量(year)和行业虚拟变量(industry)。综上所述,本文的回归方程(2)如下所示:

上式中,β为各变量的估计系数,下角标it表示t时间i公司的变量数据,Year和Industry为时间和行业虚拟变量,εit为随机扰动项。本文的基础数据均是来自“CSMAR数据库”沪深A股上市公司在2013-2015年间的相关财务数据,公司治理相关数据来源于股东结构数据库、财务报告审计意见数据库和治理结构数据库。以樊纲和王小鲁编制的《中国公司治理指数》报告中相关数据来测度政府与市场关系指数。本文采用STATA软件对样本数据进行多元回归分析。本文变量定义见表1。

表1 变量定义

四、实证分析

(一)数据检验本文在实证回归之前进行了相应的数据相关性检验,以保证估计结果的可靠性,所采用的方法是皮尔逊相关性检验,结果表明各变量之间相关性不强,不存在多重共线性问题,同时结合表2估计结果中,VIF值均处于0至10之间,经验判断方程估计不存在共线性问题,因此估计结果可靠性较好。与此同时,本研究选择的是截面数据,样本量充足在很大程度上避免了自相关问题,且估计结果DW值均在2左右,可以确定模型没有自相关问题。拟合优度R2的结果均在0.2左右,表明选取的解释变量对被解释变量解释水平在20%左右,与相关研究的拟合优度值基本一致。同时,F值均超过了5表明模型整体上是显著的。

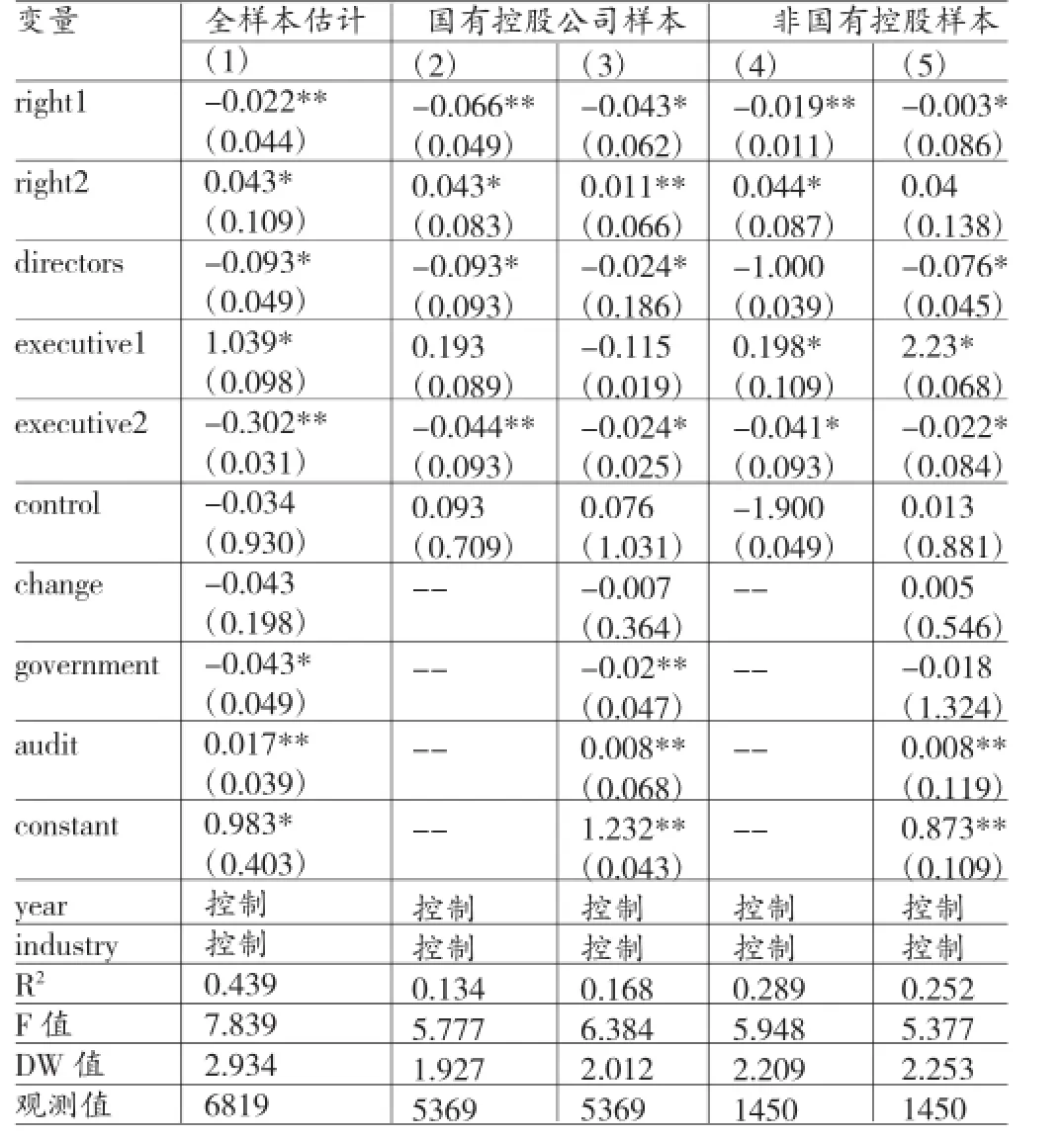

表2 公司治理结构对会计信息质量影响:OLS估计

(二)全样本估计本文首先进行了全样本估计,所采用的方法是最小二乘法估计法(OLS),结果见表2中第(1)列。结果显示,公司治理结构对会计信息质量存在显著影响,即股权结构集中度与制衡度、独立董事状况和高管持股与薪酬水平均显著影响会计信息质量,这一结论与既往大多数研究结论保持一致,具体影响如下。第一,股权结构对会计信息质量有显著的影响。变量股权集中度(right1)的估计系数显著为负,表明股权集中度越高,会计信息质量越低;相反,变量股权制衡度(right2)的估计系数显著为正,表明公司股权制衡度越高,会计信息质量则越高。这有效的验证了假设1a和假设1b,也表明股权结构的优化应该是上市公司提高会计信息质量首要考虑的问题。这是因为股权结构是公司治理结构的基础,股权结构的差异直接导致权力安排的不一致,必然会影响到企业的会计行为,进而影响企业的会计信息质量,平衡的股权结构对公司治理的实际效能的作用不言而喻。第二,独立董事状况对会计信息质量的影响。变量directors的估计系数在10%显著水平上为负,说明独立董事所占比例越高,会计信息质量的水平越低。这一结果有效的验证了假设2,表明独立董事对会计信息质量提升没有起到作用,对上市公司治理水平的提高影响不大。主要是由于在我国独立董事的选聘机制过于形式主义,缺乏独立董事问责机制,大多数独立董事只是名义上的,并没有实际权力,没有风险意识和责任感的独立董事更是很少参与公司治理。因此,独立董事对公司的治理价值几乎没有贡献,独立董事比例的提高对会计信息质量的改善不会产生作用。第三,高管特质层面。高管特质的两个变量公司高管的持股比例executive1和高管的薪酬水平executive2均在10%及以上显著水平上成立。而前者系数为正,假设3a成立,表明高管持股比例越高,越有激励使他们提供高质量的会计信息;而后者系数显著为负,假设3b成立,说明高管薪酬水平越高就越有可能操纵会计信息,进而影响会计信息质量。一般来说,管理层持股比例越高时,会更加关注公司的股票价格,股票价格的高低会对管理层的利益产生直接影响。此时,管理层就希望通过信息披露来传递更多关于企业经营状况以及未来发展前景的信息,从而提高企业股票价值和自身利益。由此说明管理层持股能有效改善企业管理会计信息披露质量。而高管薪酬水平的高低决定了其经济基础和地位的高低,较高的薪酬使得管理层更易忽视风险意识,增强了盈余管理的动机。第四,内部控制变量control的估计系数没能通过显著性检验,可能的解释是我国上市公司监事会对会计信息的影响作用非常有限,这主要的原因是由于我国监事会并没有独立的地位,其行为受制于董事会。其他控制变量的估计结果均与理论预期相符,在此不做赘述。

(三)异质性检验显然,在我国这样一个特殊股权背景制度环境中,国有控股公司与非国有控股公司在公司治理结构方面存在差异,虽然市场化改革促使了二者的不断优化,但仍然存在一定的异质性,这极有可能导致公司治理结构对会计信息质量的影响存在差异性。因此,为了检验上述假设,本文进一步将样本划分为“国有控股”和“非国有控股”两个样本组,重新对方程(2)进行了回归估计,结果见表2中第(2)-(5)列。结果显示,划分后的样本估计结果与全样本估计结果具有高度一致性,表明全样本估计结果是稳健的。进一步分析可知,首先,国有控股公司中股权集中度与会计信息质量显著负相关,且这一负相关性强于非国有控股公司;相反,股权制衡水平与会计信息质量显著正相关,而这一相关强度却高于非国有控股公司;其次,独立董事所占比重在国有控股和非国有控股公司中均与会计信息质量呈负相关,且在10%的水平上显著成立,而国有控股公司的相关关系强于非国有控股;再次,高管所持股权比例对会计信息质量的影响效应并没有在国有控股公司中发现,可能的原因是我国国有控股公司中实施股权激励措施仍然不多,激励力度相对较小,所以这一因素极有可能抑制了高管持股对会计信息质量的正向影响效应;第四,高管薪酬水平均与会计信息质量水平在国有和非国有企业中均呈显著的负向关系,与全样本估计结果一致;最后,分样本估计中内部控制变量的估计系数仍然没有通过显著性检验,表明我国监事会不明确现象在国有与非国有公司中均存在。

五、结论

本文利用国泰安数据库(CSMAR)沪深A股市场2013-2015年的近6819个微观数据,实证分析股权结构、董事会特征、高管特质和内部控制四个要素对公司会计信息质量的影响效应。最终实证研究发现,公司治理结构对会计信息质量存在显著影响效应。其中,股权集中度和制衡度与会计信息质量分别呈现负相关和正相关,即股权集中度越高,会计信息质量越低,而制衡度越高,会计信息质量越高;独立董事占董事会比例越高,对会计信息质量的抑制效应越强;而高管持股比例在非国有企业中对会计信息质量起促进作用,而在国有企业中这一效用受到限制,但高管薪酬水平却与会计信息质量均呈显著负向关系,说明高管薪酬水平越高就越有可能操纵会计信息,进而影响会计信息质量;而监事会功能由于受到我国特殊体制的制约,并未能像国外一样对会计信息质量产生显著影响。基于上述实证研究结论,本文的启示是直观的。第一,公司治理结构中,股权结构的优化应该是首要考虑的问题。目前上市公司普遍存在“一股独大”、中小股东权益难以得到保障的问题,因此,可以考虑减少国有股的持股比例,更多地引入机构投资者加以制衡,从而保护中小股东的权益,提高会计信息质量。第二,董事会作为公司治理结构的权力中心,无疑在提高公司治理效率上发挥着重要的作用,然而我国上市公司中较严重的“内部人控制”和独立董事形同虚设的现象,必然降低了董事会的监督作用,因此,我们应当提高独立董事的比例同时提高其独立性,充分发挥其相应的监督职能。第三,公司高管过于单一的薪酬形式极有可能导致其对公司运营缺乏责任感,从而做出为了短期利益而粉饰会计信息的行为,因而可对管理层实施股权激励机制(尤其是国有控股公司)等一系列内部激励措施,减少其会计信息造假的动机。

[1]陈汉文、林志毅、严晖:《公司治理结构与会计信息质量》,《会计研究》1999年第5期。

[2]熊亚:《对提高企业会计信息质量的探讨》,《商业研究》2005年第9期。

[3]许波:《公司治理结构与盈余管理模式的互动分析》,《中央财经大学学报》2005年第1期。

[4]杨晋渝等:《盈余管理、高管薪酬敏感度和股权结构》,《重庆大学学报(社会科学版)》2013年第2期。

[5]林芳、许慧:《基于真实交易盈余管理的股权制衡治理效应》,《山西财经大学学报》2012年第1期。

[6]申慧慧、吴联生:《股权性质、环境不确定性与会计信息的治理效应》,《会计研究》2012年第8期。

[7]刘博、干胜道、王宏昌:《控制权转移、盈余管理与业绩变化》,《山西财经大学学报》2013年第7期。

[8]韩小芳:《公开谴责、董事会变更与盈余管理》,《财贸研究》2012年第5期。

[9]邓小洋、李芹:《基于盈余管理视角的独立董事有效性研究》,《财经理论与实践》2011年第1期。

[10]卢碧:《管理者异质性视角下的媒体关注与盈余管理研究》,《中南财经政法大学研究生学报》2013年第1期。

[11]邱昱芳等:《财务负责人的专业能力影响公司的会计信息质量吗?》,《会计研究》2011年第4期。

[12]王霞、薛跃、于学强:《CTO的背景特征与会计信息质量》,《财经研究》2011年第9期。

[13]代彬、彭程、郝颖:《国企高管控制权、审计监督与会计信息透明度》,《财经研究》2011年11期。

[14]南晓莉等:《高管薪酬绩效敏感度与盈余管理实证研究》,《上东大学学报(哲学社会科学)》2013年第3期。

[15]方红星、施继坤:《自愿性内部控制鉴证与权益资本成本》,《经济管理》2011年第12期。

[16]吴益兵:《内部控制的盈余管理抑制效应研究》,《厦门大学学报(哲学社会科学版)》2012年第2期。

[17]黄惠平、宋晓静:《内控报告与会计信息质量及企业价值》,《经济管理》2012年第1期。

[18]Fama,E.F.&Jensen,M.C.Separation of Ownership and Control,1983.

[19]Fan,Joseph P.H.&T.J.Wong,Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia,Journal of Accounting and Economics,2002.

[20]Goh B W&D Li.Internal Controls and Conditional Conservatism,The Accounting Review,2011.

[21]Park,Y.W.&Shin H.H.Board Composition and Earnings Management in Canada,Journal of Corporate Finance, 2004.

[22]Peasnell,K.V.,Rope,P.F and Young,S.Board Monitoring and Earning Management:Do Outside Directors Influence Abnormal Accruals?Journal of Business Finance and Accounting,2005.

[23]Randall Morck,Andrei Shleifer and Robert Vishny, Management Ownership and Market Valuation:An Empirical Analysis,Journal of Financial Economics,1988.

[24]Singer Z and H You.The Effect of Section 404 of the Sarbanes-Oxley Act on Earnings Quality,Journal of Accounting, Auditing and Finance,2011.

[25]Yermack,D.Higher Market Valuation of Companies with a Small Board of Directors,Journal of Financial Economics, 1996.

(编辑 梁恒)