会计稳健性、自由现金流与过度投资

——来自我国高耗能制造业上市公司的经验证据

2017-05-24东北农业大学经济管理学院石泓王启昭王荣

东北农业大学经济管理学院 石泓 王启昭 王荣

会计稳健性、自由现金流与过度投资

——来自我国高耗能制造业上市公司的经验证据

东北农业大学经济管理学院 石泓 王启昭 王荣

本文以2012-2014年我国高耗能制造业上市公司为样本进行回归分析,研究表明:过度投资普遍存在,自由现金流会推动过度投资,会计稳健性能抑制过度投资,且自由现金流相等时,会计稳健性越高的公司越会抑制过度投资。治理过度投资,不仅要提高上市公司的会计稳健性水平,规范其现金持有状况,还要完善公司治理的各个方面。

会计稳健性 自由现金流 过度投资

一、引言

企业的投资主要是指其通过购置固定资产,为经营项目投入资金等可以带来经济利润的资本性支出活动。有效的投资不仅可以为企业提供生产经营所必备的物质基础,提高其抵御外来风险的能力,还有助于企业的成长和未来现金流增加。然而由于委托代理理论和信息不对称理论的存在,目前在我国的很多上市公司中,公司管理层往往会由于自利行为利用公司中存在的自由现金流投资一些净现值为负的投资项目,从而产生所谓的代理成本,导致过度投资,与公司价值最大化的目标相背离。

会计稳健性的内涵是确认损失的及时性和确认收益的滞后性。高质量的会计信息不仅可以真实反应企业的经营状况,而且可以充分发挥其有效配置资源的作用。稳健性是会计信息质量的重要要求,要求企业要及时确认发生的损失,推迟确认收入,不高估资产。Watts(2003)提出契约是会计稳健性最重要的产生原因,可以保障债务契约中债权人和报酬契约中股东的利益。因此会计稳健性可以通过降低由于信息不对称带来的利益相关者的道德风险、自利主义和机会主义,从而保障契约的有效持续执行,减缓代理冲突,降低代理成本。Jensen(1986)提出了自由现金流的含义,即企业在投资了全部净现值为正的投资项目后剩余的现金流量,同时证实了企业拥有大量的自由现金流是代理问题存在的直接推动力。因而经理人为达到自己构建“企业王国”的私心,就会有利用这部分现金流进行过度投资的动机,从而导致高额代理成本的产生。另一方面,出于公司治理观,会计稳健性具有监督和激励管理层的作用。Ball和Shivakumar(2005)发现会计稳健性可以发挥董事会、股东等主体的监督作用从而及时防止经理人做出错误的投资决策。尽早放弃投资净现值为负的项目。基于这种观点,Biddle和Hilary(2006)通过运用34个国家的数据,得出会计信息质量可以提高企业的投资效率这一结论,表明稳健性与投资效率间存在一定关系。李青原(2008)、刘红霞和索玲玲(2011)对中国的上市公司进行研究也得到了相似的结论。相关学者的研究在证实会计稳健性抑制过度投资方面并不是很多,尤其是在公司存在较多自由现金流的情况下。那么会计稳健性作为一种降低公司潜在契约成本、诉讼成本的公司治理机制,是否会在一定程度上抑制过度投资从而提高公司的投资效率,会计稳健水平高的公司,其自由现金流导致的代理成本又会有怎样的不同,已经成为现阶段研究的重要课题。

为了从会计稳健性的治理机制考察会计稳健性、自由现金流和过度投资之间的关系,本文首先借鉴Richardson(2006)的预期投资模型筛选出过度投资的样本,然后考察了会计稳健性是否可以抑制过度投资,自由现金流对过度投资的作用以及在自由现金流相同的情况下,会计稳健性水平的高低是否会对过度投资产生不同的影响。对于会计稳健性的衡量,采用了在Basu模型基础上Khan和Watts(2009)的研究模型,计算出来样本公司的会计稳健性指数。最后运用多元线性回归的方法进行实证分析并得出结论。

二、理论分析与·研究假设

相关数据显示,随着我国经济高速发展,经济社会呈现投资过热现象。2010-2014年,我国投资对国内生产总值的贡献率分别为65.2%、45.4%、41.8%、54.2%、46.7%。由此可见,作为三大需求之一的投资在我国经济发展中起到了重要的拉动作用。而宏观领域的“投资过热”与微观领域的“过度投资”紧密相连。张功富、宋献中(2009)对我国2001-2006年的上市公司进行投资水平的测算,发现企业最佳投资率均值是年初固定资产净值的24.4%,而样本中39.26%的公司存在投资过度现象。制造业是我国国民经济的支柱产业,2010-2014年,我国制造业的固定资产投资额大约占全社会固定资产总投资额的三分之一,投资规模较大。2005-2014年我国制造业平均投资增长率为24.08%,全行业的平均投资增长率为22.05%。所以,近10年来,制造业的投资速度要高于全行业的平均水平,所以制造业在投资过程中不乏一些投资过度的行为。庞明川(2007)通过研究发现,在一些如钢铁、化工、冶炼、机械加工等制造业从2003年下半年开始出现投资过热的现象,导致这些行业发生过度投资问题,影响其投资效率。因此,本文以化工、钢铁、金属非金属冶炼、机械加工为主的高耗能制造业上市公司为例(下文中简要命名为高耗能制造业上市公司且不再赘述)提出如下假设:

假设1:我国高耗能制造业上市公司普遍存在着过度投资问题

自由现金流是企业在正常的生产经营活动中产生的,若企业中存在着较多的自由现金流就会引发管理层对其进行利用的动机,尤其是当投资的利益较为可观时就会引发管理层一定程度的非理性投资,通常表现为过度投资。Richardson(2006)的研究表明,当企业存在的自由现金流为正时,会给经理人提供过度投资的条件,而20%的现金流发生在了过度投资中,自由现金流通常在企业中的表现形式为金融资产。由于两权分离使得代理问题产生,股东希望公司管理者投资净现值为正的投资项目,但是出于自利行为,若净现值为负的投资项目可以给经理人带来超额利益,经理人会以牺牲股东利益为代价投资净现值为负的项目,发生了代理成本。Conyon和Murphy(2000)认为若公司中的经理人可以控制更多的现金流,则他们会因为私利更有意愿和机会导致过度投资行为。综上,基于本文研究样本做出下面假设:

假设2:自由现金流会对高耗能制造业上市公司的过度投资有一定的推动作用

稳健高质量的会计信息在契约环境中可以促进企业进行有效的投资。会计稳健性作为一种公司治理机制,通过确认“坏消息”(成本费用)的及时性,推迟确认“好消息”(收入和资产),使得经理人对于投资项目结果的失效不能逃脱责任,也不能马上获得因投资净现值为负的项目所带来的超额经济利润,所以会抑制经理人发生过度投资行为。在这种机制下,公司账面的资产价值被低估同时却又高估了负债的账面价值,进而公司的净资产价值将会比其市场价值要低,所以,即使此时公司存在着较多的自由现金流,也会使得管理层的投资决策更为谨慎。对于会计稳健性是否在我国上市公司存在,李增泉和卢文彬(2003)较早的通过了盈余一股票报酬计量方法对我国1995—2000年的上市公司数据进行实证检验,证明我国上市公司整体上存在会计稳健性。詹雷和江雪(2011)发现会计信息的稳健性特征在制造业尤为明显。因此,基于本文的研究样本提出假设:

假设3a:会计稳健性可以抑制高耗能制造业上市公司的过度投资

假设3b:在自由现金流相等的情况下,会计稳健性越高的公司,抑制过度投资的作用越明显

三、研究设计

本文参考《2010年国民经济和社会发展统计报告》中对高耗能行业的界定,选取了2012-2014年沪深两市仅在A股上市的制造业中的石油加工、炼焦及核燃料加工业、化学原料及化学制品制造业、非金属矿物制品业、黑色金属、有色金属冶炼压延加工业、金属制品业、通用设备制造业、专用设备制造业、电气机械及器材这类制高耗能制造业上市公司为研究样本。在样本选择的过程中,剔除了ST、PT类上市公司以及数据缺失、异常的公司,剔除当年IPO的公司。数据来源于国泰安数据库(CSMAR)和瑞思金融数据库(RESSET)。

(一)预期投资模型由于过度投资是一个抽象概念,首先必须对过度投资进行量化处理。本文借鉴Richardson(2006)的预期投资模型对其量化处理,因为该模型的构建是基于公司理性投资,所以真实投资量与投资平衡点的回归残差若为正,就可以成为过度投资的量化值。利用我国A股高耗能制造业上市公司2012-2014年的数据对过度投资测度模型即式(1)进行回归,得到各个公司第t年预期投资量,然后用相应的实际投资量减去预期投资量,得到残差为正数的样本,则为高耗能制造业上市公司的过度投资样本。模型(1)中,Invi,t是t年度投资支出,即t年度购建固定资产、无形资产和其他资产支付的现金减去处置固定资产、无形资产和其他长期资产收回的现金与期末总资产的比值;Growthi,t-1是托宾Q值,表示公司t-1年度公司市场价值与重置成本的比值;Levi,t-1代表财务杠杆,是公司t-1年负债总额与资产总额的比值;Agei,t-1是公司的上市年限,Size表示公司规模,用自然对数下的资产总额表示;Invi,t-1代表t-1年的投资支出,是t-1年度购建固定资产、无形资产和其他资产支付的现金减去处置固定资产、无形资产和其他长期资产收回的现金与总资产的比值。Cashi,t-1反映的是现金持有量,即年末现金及现金等价物余额与年末资产总额的比值;Year是年度虚拟变量,2012-2014共三年,取两个虚拟变量。

(二)会计稳健性的计量在Basu模型的基础上借鉴Khan和Watts(2009)的研究模型,公司规模、市账比和资产负债率作为工具变量来估计公司“好消息”确认的及时性(G-Score)、“坏消息”和“好消息”确认的及时性增量(C-Score),用会计稳健性指数(C-Score)测度单个公司的会计稳健指数。相关计算见式(2)、(3)、(4):

将式(3)、(4)分别代入式(2)中,得到:

运用模型(5),釆用年度截面数据进行回归,估计出每年的回归系数,再将每年系数和各公司数据分别代入公式(4)中,计算出i公司t年会计稳健性指标。C-Score数值越大,会计稳健性程度越高。模型中Epsi,t代表基本每股收益;Pi,t-1表示前一年年末股票收盘价;Ri,t是经市场调整过的年度累积超额收益率,由年累积收益率与市场年累积收益率的差表示;DRi,t是虚拟变量,当R≤0时,取值为1,否则为0;MTBi,t反映的是公司的市净率,是每股股价与股本的乘积与净资产账面价值的比值;其余变量如前文所述。

(三)会计稳健性、自由现金流与过度投资为验证会计稳健性是否会抑制过度投资,自由现金流在会计稳健性抑制过度投资中会产生怎样的影响,本文在Biddle(2009)研究的基础上,借鉴了张琛,刘银国(2015)的研究成果,加入了自由现金流和会计稳健性的交叉项,同时根据朱松,夏冬林(2010)和辛清泉(2007)的研究模型,引入管理费用率、经营周期、大股东占款、高管薪酬、托宾Q值作为控制变量。建立了模型(6)、(7)来验证假设2、假设3a和假设3b:

其中,解释变量Overinvesti,t是由模型(1)计算出来的正残差,代表在高耗能制造业上市公司中发生过度投资的情况。模型(6)中的C-Scorei,t-1是由式(4)分年度计算出来的会计稳健性指数,模型(7)中的AC-Dumi,t-1是虚拟变量,将式(4)计算出会计稳健性指数为正的公司视为会计稳健性水平较高,此时AC-Dumi,t-1取值为1,会计稳健性指数为负的公司视为会计稳健性水平较低,此时AC-Dumi,t-1取值为0,Year是年度虚拟变量,其余各变量的具体含义见表1。模型(6)中,最重要的系数η1是和η2,通过研究假设,我们在这里预期η1>0,说明公司中若存在较多自由现金流会加剧过度投资;预期η2<0,则证明会计稳健性可以抑制过度投资,从而提高企业投资效率。模型(7)中,我们预期θ1>0,则同样可以证明自由现金流与过度投资正相关,预期θ2<0,说明在自由现金流相等的情况下,会计稳健性越高的公司,越能抑制其过度投资行为。

表1 会计稳健性、自由现金流和过度投资模型的相关变量定义表

四、实证分析

(一)描述性统计首先运用式(1)计算出的预期投资模型的正残差用来表示过度投资,由式(2)-(5)计算出会计稳健性指数。其中残差和会计稳健性指数的描述性统计见表2。由表2可以得出:残差大于0的过度投资组样本数共1029个,占全样本数的50.92%,虽然在百分比上过度投资组和投资不足组基本持平,但全样本残差的均值为0.1045大于0,并且过度投资组残差均值为0.0386,投资不足组残差均值为-0.0172,前者的绝对值远大于后者。综上分析,本文得出结论:在我国高耗能制造业上市公司普遍存在着过度投资问题,且过度投资程度比较严重。由此可证明假设1成立。在会计稳健性指标中,根据Khan和Watts(2009)的研究模型,引入了公司规模(Size)、市净率(MTB)和资产负债率(Lev)等变量,使得计量会计稳健性指数的模型解释能力更好。全样本中会计稳健指数的均值为0.0753,中位数为0.0643,略接近于均值,说明我国高耗能制造业上市公司整体上存在会计稳健性,且会计稳健性水平较高。

表2 预期投资残差、会计稳健性指数的描述性统计分析

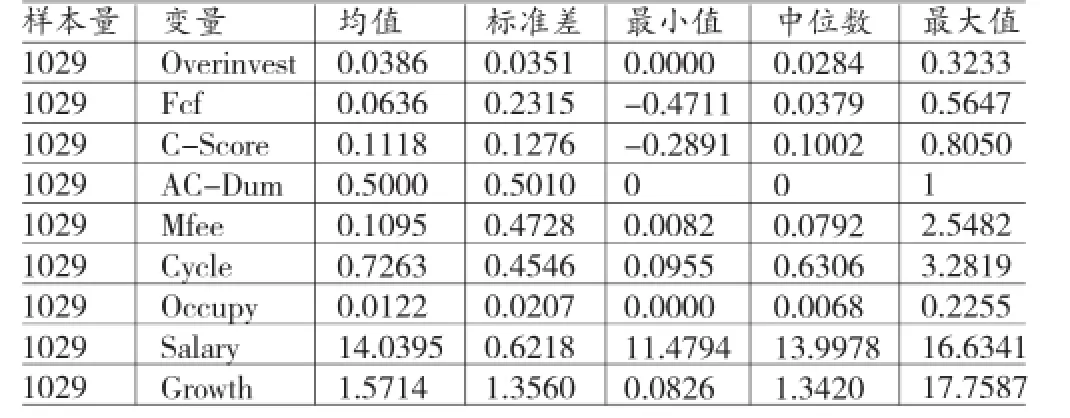

对模型(6)、(7)中各变量进行描述性统计分析,结果如表3所示:反映过度投资正残差的均值为0.0386,中位数为0.0284,同时参考最大最小值和标准差说明我国高耗能制造业上市公司中,发生过度投资的情况差异较大。自由现金流量的均值为0.0651,中位数为0.0379,均值大于中位数,这说明我国大部分上市公司中普遍存在较多的自由现金流。管理费用率的均值为10.95%,经营周期的均值为0.7280,但它们的标准差都较大,这与各公司的经营性质的差异有关。大股东占款的均值为0.0119,最大值为0.2255,可见高耗能制造业上市公司中不存在较严重的大股东占款现象。高管薪酬的最小值、最大值、标准差分别为11.4794、16.6341和0.6218,表明上市公司中高管薪酬的差异比较明显,这可能与上市公司多样化、复杂的管理背景有关。

表3 会计稳健性、自由现金流和过度投资的描述性统计分析

(二)相关性分析表4是模型中各变量之间的Pearson相关性检验,我们可以看出会计稳健性指数、管理费用率、与过度投资负相关,自由现金流、高管薪酬和成长机会与公司过度投资正相关,经营周期和大股东占款与过度投资的相关关系并不显著。其中,会计稳健性指数的系数为负说明会计稳健性可以显著地抑制公司通过投资扩大规模,抑制过度投资行为。自由现金流的系数为正说明自由现金流可以推动上市公司的过度投资。各变量之间的相关系数基本都小于0.5,说明变量之间不存在严重的多重共线问题。

表4 Pearson相关性检验

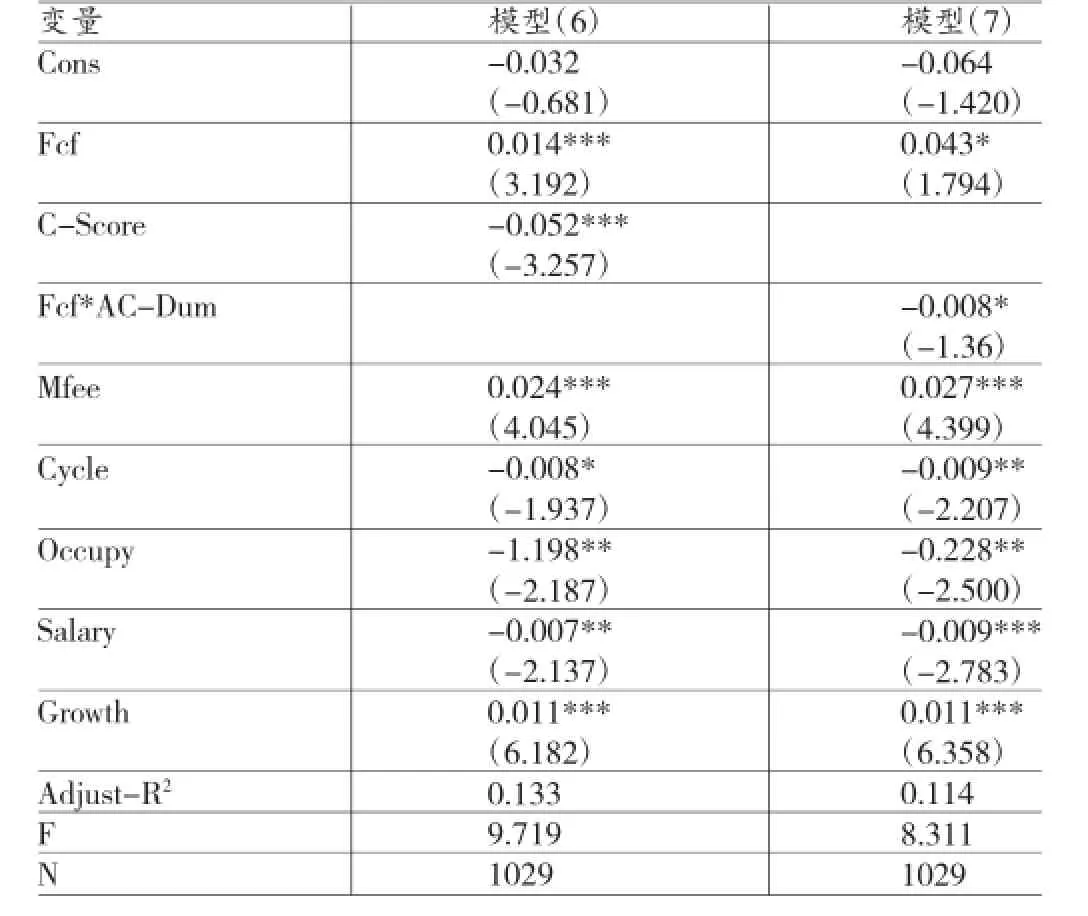

(三)回归分析模型(6)、(7)的回归结果见表5。从模型的整体回归结果来看,虽然模型的拟合度不是很高,但重要解释变量的系数均通过了相应水平下的显著性检验,且其F值对应的概率值都为0,说明被解释变量与解释变量之间所建立的线性模型是显著的。模型(6)中,C-Score的系数η2=-0.052<0,与我们的预期假设的符号一致,所以说明会计稳健性可以抑制我国高耗能制造业上市公司的过度投资问题。由此证明假设3a成立。会计稳健性高的公司会在经营中及时地确认费用和损失,“坏消息”的及时披露必然会给企业的经营带来一定的压力,所以就会促使决策者更加谨慎地进行投资决策,将提高企业经营绩效作为重点,降低了过度投资的发生概率。模型(6)和(7)中自由现金流量对应的系数η1=0.014,θ1=0.043,均大于0,说明当公司中存在的自由现金流量越多,则越会恶化公司的过度投资,即自由现金流的存在会推动高耗能制造业上市公司发生过度投资行为,从而证明假设2的成立。Fcf*AC-Dum的系数θ2=-0.008<0,这表明当自由现金流相同的情况下,会计稳健性越高,越能抑制过度投资,从而证明了假设3b成立。基于前面的文献回顾和理论分析,我们知道抑制过度投资主要是通过公司治理的方式,而会计稳健性作为一种公司治理机制,它对过度投资的抑制作用主要体现在如下三个方面:(1)由于会计稳健性要求对“坏消息”确认的及时性,与其有关的会计信息就会体现在会计盈余中,公司决策者会更加谨慎地进行投资决策以免因过度投资带来的损失而承担责任。(2)稳健的会计信息在提供给股东、董事、监事有关投资项目评估信息的同时,还会加强股东、董事、监事对经理人进行投资项目决策的监督作用,以便及时纠正经理人的不当的投资行为。(3)公司的会计信息是公司未来和债权人签订契约的重要依据,由于会计稳健性的存在,公司因过度投资带来的不利信息也会反馈到投资者那里,为了保障自身的利益,债权人也会适当的对公司的投资行为加以干涉,从而在一定程度上可以制约经理人的行为。高质量的会计信息不仅提高了公司的契约质量,抑制了过度投资的发生,并且在自由现金流相等前提下,会计稳健性越高越会降低过度投资出现的几率。但是仅通过会计稳健性的制约作用是远远不够的,尤其是当公司中存在着可以推动过度投资发生的大量自由现金流时,因此公司应加强管理其现金持有政策,从而可以降低自由现金流引发的高额代理成本。同时还要注意其他因素的作用,比如从控制变量的回归结果来看,管理费用率的系数显著正,这说明管理层代理问题越严重,经理人由于构建“企业帝国”的心理,越会因为自身利益而进行过度投资,从中谋取私利。高管薪酬的系数为负,通过了1%水平上的显著性检验,说明薪酬激励在约束经理人投资决策方面起到了积极的监督作用,改善了公司的投资行为。

表5 会计稳健性、自由现金流和过度投资的回归结果

(四)稳健性检验为了检验上述研究结论的稳健性,首先对衡量会计稳健性的方法进行替代,运用Givoly和Haynes(2000)采用的负累计应计法计量会计稳健性,而后分别带入式(6)和式(7)进行回归,回归结果与前文一致。其次,使用了“股权自由现金流”对衡量自由现金流的指标进行了替代,分别带入前文各式进行回归,结论与前文结果基本一致,由此证明了相关研究结论的稳健性。

五、结论与建议

(一)结论基于对2012-2014年我国高耗能制造业上市公司2021个样本的实证分析,考察了会计稳健性对过度投资的抑制作用以及自由现金流对过度投资的影响。研究结论如下:(1)我国以钢铁、机械、化工、金属为主的制造业存在着投资过热现象,在这类高耗能制造业上市公司中普遍存在过度投资问题且程度严重。(2)会计稳健性作为一种降低企业潜在诉讼成本、契约成本的公司治理机制,可以抑制高耗能制造业上市公司的过度投资问题。(3)如果较多的自由现金流存在于公司中,它会在一定程度上加剧高耗能制造业上市公司的过度投资,造成高昂的代理成本。在自由现金流相等的前提下,会计稳健性越高,越会会约束经理人的投资行为,从而抑制过度投资。

(二)建议基于上述研究结论,治理高耗能上市公司的过度投资问题,公司应提高其会计稳健性水平,并做好现金管控,使公司内部存在恰当的自由现金流。除此之外,对于这类具有高耗能特点的上市公司,国家应当出台相关政策进一步抑制其投资水平的发展速度,使其增长速度控制在一个合理的水平上。基于公司角度,公司内部应合理配置公司现有资源,避免高耗能制造业上市公司的产能过剩和重复建设问题,从而提高投资效率。虽然样本是以我国高耗能制造业上市公司为研究对象,但是研究结论对于其他上市公司的会计政策的选择仍具有一定的参考作用。首先,上市公司应注意到高质量的会计信息可以帮助经理人在进行投资决策时辨析投资项目的好坏,从而起到抑制过度投资、提高投资效率的积极作用。其次,在公司治理层面,会计稳健性有利于缓解债权人、股东之间的契约冲突,所以,上市公司应进一步完善其信息披露质量,为财务报表使用者提供可靠的财务信息。再次,上市公司应当注意对公司中自由现金流的管控,确保公司的自由现金流处于最佳的持有状态,防止由于自由现金流过多而发生的过度投资情况,从而减少代理冲突,降低代理成本。最后,股东和市场监管者更应注重稳健性的这种作用,将公司稳健性水平作为对管理层的考核项目,从而提高公司的整体稳健性。此外,虽然会计稳健性作为一种公司治理机制,有着预期的公司治理作用,但是并不能说明它就是最重要的手段,所以仍需完善到公司治理的各个方面,从而达到共同配合抑制自由现金流引发的代理成本,比如提高独立董事的比例、健全经理持股、增加恰当有效的薪酬激励机制并且使其与考核制度相结合,从而减少经理人的自利行为以达到抑制过度投资的目的。

[1]李青原:《制度安排、会计信息与资本配置——来自中国上市公司的经验证据》,清华大学2008年博士后研究报告。

[2]刘红霞、索玲玲:《会计稳健性、投资效率与企业价值》,《审计与经济研究》2011年第9期。

[3]张功富、宋献中:《我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量》,《会计研究》2009年第5期。

[4]庞明川:《中国的投资效率与过度投资问题研究》,《财经问题研究》2007年第7期。

[5]李增泉、卢文彬:《会计盈余的稳健性:发现与启示》,《会计研究》2003年第2期。

[6]詹雷、江雪:《上市公司会计稳健性特征研究》,《财会通讯》2011年第4期。

[7]张琛、刘银国:《会计稳健性与自由现金流的代理成本:基于公司投资行为的考察》,《管理工程学报》2015年第1期。

[8]朱松、夏冬林:《稳健会计政策、投资机会与企业投资效率》,《财经研究》2010年第6期。

[9]辛清泉、林斌:《政府控制、经理薪酬与资本投资》,《经济研究》2007年第8期。

[10]Watts,R.L.Conservatismn Accounting PartI:Explanation Sand Implications.Accounting Horizons,2003.

[11]Jensen,M.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers.American Economic Review,1986.

[12]Hart,O.L.Firm Contracts,and Financial Structure.London:Oxford University Press,1995.

[13]Chose,S.Corporate Governance and Over-investment by the U.S Oil Industry.University of Rochester,Working Paper,2005.

[14]Ball,R.L.Shivakumar.EarningsQualityinU.K. Private Firms.Journal of Accounting and Economics,2005.

[15]Biddle,G,Hilar,G.Accounting Quality and Firm-level Capital Investment.Accounting Review,2006.

[16]Richardson,S.Over-investment of Free Cash Flow. Review of Accounting Studies,2006.

[17]MurphyKevinJ.CorporatePerformanceand Managerial Remuneration:An Empirical Analysis.Journal of Accounting and Economics,1985.

[18]Khan,M.and R.L.Watts.Estimation and Validation of a Firm Year Measure of Conservatism.Journal of Accounting and Economies,2009.

[19]Biddle,G.C,Hilary,G,VerdiR.S.Verdi.HowDoes Financial Reporting Quality Improve Investment Efficiency?Journal of Accounting and Economics,Forthcoming,2009.

[20]Givoly,D.and C.Hayn.The Changing Time-series Properties of Earnings,Cash Flows and Accruals:Has Financial Accounting Become More Conservative?Journal of Accounting and Economics,2000.

(编辑 文博)