会计稳健性、企业盈利能力与公司债务融资成本*

——基于上市公司经验数据的研究

2017-05-24长江大学管理学院邓云君裴潇

长江大学管理学院 邓云君 裴潇

会计稳健性、企业盈利能力与公司债务融资成本*

——基于上市公司经验数据的研究

长江大学管理学院 邓云君 裴潇

本文以2013-2015年我国A股非金融上市公司数据为研究样本,运用应计现金流量模型对会计稳健性进行检验。在此基础上还研究了会计稳健性对企业盈利能力和公司债务融资成本的经济后果的影响。实证结果证明会计稳健性与企业盈利能力之间显著正相关,盈利能力较高的企业对应的会计稳健性要更强,对分样本进行回归分析发现该结论对盈利企业和亏损企业都成立;会计稳健性与公司债务融资成本之间显著负相关,会计稳健性高的企业的债权人面临的违约风险降低后所要求的期望收益也会降低即企业可以获得较低成本的债务融资。

会计稳健性 债务融资成本 非经营性应计项目

一、引言

会计稳健性,即谨慎性原则,它既是会计信息质量最重要的特征之一,也是衡量企业会计信息质量和透明度的重要指标。财政部于2000年发布了财会[2000]25号《企业会计准则》。这场会计准则改革后会计稳健性发生了结构性变化,会计稳健程度也在我国的上市公司中得到了显著的提高。有关会计稳健性的研究越来越多,主要集中在对会计稳健性的定义及内涵研究、对会计稳健性的度量研究和会计稳健性的经济后果研究三个方面。资金是企业的根本动力所在,没有资金支持企业就没有了“血液”,也就无法维持其生存发展。企业筹集生产经营所需资金主要是以债务形式和股权(资本)形式,本文以我国A股非金融上市公司2013-2015年为研究样本,构建模型进行实证研究,结果与预测相符即企业的会计稳健性越高则企业债务融资成本就会降低,两者显著负相关。

二、理论分析与研究假设

根据我国的企业会计准则规定,企业不能高估资产与收入,同时也不能低估负债与费用,充分体现了谨慎性原则,保证会计信息的真实可靠性。然而,会计稳健性在企业实际实施过程中存在明显的不对称性,即对于损失一类的“坏消息”的确认要求及时,但是对于收益类“好消息”却要求有充分证据时才能确认。所以会计稳健性表现为对坏消息的反映敏感性高于对好消息的敏感性,这也使得企业会计信息更加真实可靠。基于此,本文提出第一个假设:

H1:由于会计稳健性的存在,使得企业对坏消息的反映相比于好消息更加充分和及时

虽然会计稳健性的存在不能完全消除管理层为了粉饰财务报表或者自利目的而任意操纵企业的财务数据的行为,但是在一定程度上限制了企业管理层的盈余管理行为。与不存在会计稳健性的企业相比,拥有较强的会计稳健性的企业经营状况应该会更好,从长远角度出发这种优势应该会更明显。企业要长远发展除了需要较高的企业管理水平,更需要有良好的经营盈利能力给予支持。目前关于会计稳健性的经济后果相关研究中与企业融资、投资和内部控制关联性的较多,与企业经营活动中企业的盈利能力相关性的研究较少,本文致力于探究会计稳健性对企业盈利能力的影响,提出第二个假设:

H2:会计稳健性与企业盈利能力之间存在着正相关关系,即会计稳健性较好的企业的盈利能力也会有所提高

关于会计稳健性的经济后果,Watts(2003)认为会计稳健性是一种协调机制,可以协调债权人与债务人之间的利益冲突,降低由于各方的道德风险和投机行为导致的代理成本。债权人在作出借款决策时主要是以企业的财务报告数据提供的信息为依据,而会计稳健性的存在能够提高会计信息质量,有利于债权人设置自己的风险警戒线并采取及时的保护性措施。不管企业盈利有多高债务人只能到期收回本金和利息,所以债务人会更加关注企业的最低价值。会计稳健性也体现在不能高估资产和收入,不能低估负债和损失,提高企业会计信息的真实可靠性,从而降低了债权人由于信息不对称而面临的违约风险。债权人的风险降低后对应的期望报酬率也就会有所降低,即所要求的债务融资成本就会降低,所以本文的第三个假设为:

H3:企业的会计稳健性水平越高,它的债务融资成本就会越低,两者之间显著负相关

三、研究设计

(一)样本选取与数据来源本文实证研究使用的数据来自锐思数据库,选取2013-2015年沪深两市上市交易的A股主板非金融上市公司作为本文实证研究的样本来源。剔出ST、PT和首次发行股票的IPO上市公司,删掉数据缺失的公司。最后获得2991个样本:2013年1216个,2014年1223个,2015年552个,年与年之间的样本差主要因为数据缺失。对数据的整理和处理主要是通过EXCEL和STATA实现。

(二)变量定义与模型构建

(1)会计稳健性的计量。Basu(1997)提出的Basu模型中因为要使用到股票收盘价格和股票回报等指标对证券市场的有效性有一定的要求。基于我国证券市场发展起步较晚目前不够完善,所以市场呈现弱势有效,相关股票价格数据遭到人为操控的可能性较高,所以本文采用Ball和Shivakumar(2005)的应计/现金流模型而未采用Basu模型。根据本文的第一个假设构建模型(1)对会计稳健性的存在进行验证。

模型(1)中ACC和CFO分别表示总应计项目和经营活动现金流量净额除以企业期初总资产,除以期初总资产是为了消除企业规模导致的异方差的影响。因为应计项目会影响期末资产,所以在消除异方差影响时除以期初总资产而不是期末资产总额或者平均值。DCFO为虚拟变量当CFO<0的时候取1否则取0。基于应计项目与现金流之间的负相关关系,预期系数β1应该为负数,度量应计项目与正的现金流之间的关系。系数(β1+β3)则度量应计项目与负的现金流之间的关系,如果会计稳健性存在β3应该显著为负,即相对于正的现金流应计项目对负的现金流的负相关性更强。

(2)会计稳健性与企业盈利相关性研究。企业盈利能力的衡量指标主要有总资产净利率、销售净利率以及杜邦分析体系中的核心指标权益净利率等。在研究会计稳健性与企业盈利能力相关性时选取总资产净利率,其可以分解为销售净利率和总资产周转次数以反映企业的经营政策。由于杜邦分析体系中还融入了权益乘数对检测会计稳健性对企业经营盈利能力之间的相关性存在干扰性所以未采用。对会计稳健性的度量,Givoly和Hayn(2000)的研究说明了相比于总应计项目,使用非经营性应计项目排除了管理层操控性行为,更能代表会计稳健性。下文中涉及到会计稳健性的度量时以非经营性应计项目除以期初总资产进行标准化处理,最后取负数,用CON2来表示。

对会计稳健性与企业盈利能力之间的相关关系进行分析时采用分类样本,根据上述盈利能力指标正负将企业划分为两类即亏损企业(即ROA<0)和盈利企业(ROA>0)以测试会计稳健性与企业盈利能力之间的关系这一结论是否对盈利企业和亏损企业都成立。考虑到企业的盈利能力可能还受到企业资产负债率(LEV)、营业收入增长率(GROWTH)、企业规模(SIZE)等因素的影响,所以将这些因素作为控制变量加入模型中,设计的模型(2)如式2:

(3)会计稳健性对企业债务融资成本的影响。通过理论分析和提出的第三个假设,企业会计稳健性可以增强企业会计信息质量,降低债务人由于信息不对称而承担的风险。债务人承担的风险降低则预期的投资收益即企业债务融资成本(COD)也会有所降低,因此在设计模型(2)时将债务融资成本作为被解释变量,会计稳健性(CON2)作为解释变量进行回归分析。通过分析实际情况及文献资料的研究发现,企业的债务成本也会受企业的规模、资产负债率、盈利能力和企业的成长性能力等因素的影响,因此将其纳入控制变量中构建的模型如式(2):

模型中的相关变量对应名称及含义如表1所示。

表1 模型主要变量

四、实证分析

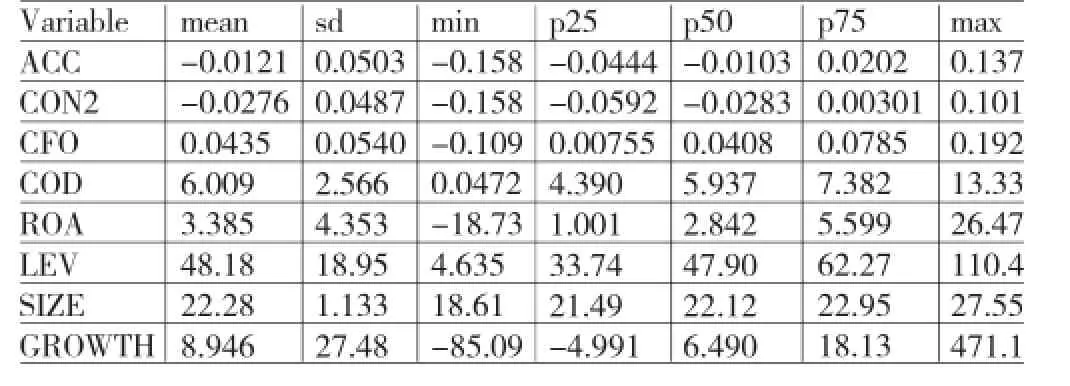

(一)描述性统计从表2的主要变量描述性统计表中可以看出企业总应计项目、非操控性应计项目、经营活动现金流量净额三项在除以企业期初资产总额以消除异方差影响后的方差都非常小接近0.05,平均值和中位数(50百分位)非常接近总体呈现出正态分布。企业的债务融资成本COD和企业盈利能力指标ROA以及其他控制变量中位数与平均数都非常接近,但是极值之间的差异比较大,说明不同的企业之间的企业债务成本、盈利情况、资产负债率情况差距比较大。

表2 主要变量描述性统计

(二)相关性分析从表3中可以看出,大部分变量之间的相关系数都小于0.5,可以认为变量的选取不存在严重共线性问题。按照模型(1)的假设应计项目ACC应该与交叉项CFODCFO显著负相关,从表中发现两者的相关系数-0.482并且在0.001的水平上显著,而ACC与CFO对应的相关系数-0.693也非常显著,初步验证了假设1,即会计稳健性存在。企业总资产净利率(ROA)与会计稳健性(CON2)也显著正相关,相关系数为0.158,表明会计稳健性较强的企业的盈利能力也会较高,与假设2一致。以非操控性应计项目度量的稳健性水平(CON2)与债务成本(COD)的相关系数-0.07非常显著,表明公司融资成本与会计稳健性负相关,这与本文的理论分析和假设3预期一致。还可以发现控制变量中企业的总资产净利率(ROA)、企业规模(SIZE)和营业收入增长率(GROWTH)都与企业债务融资成本显著负相关。

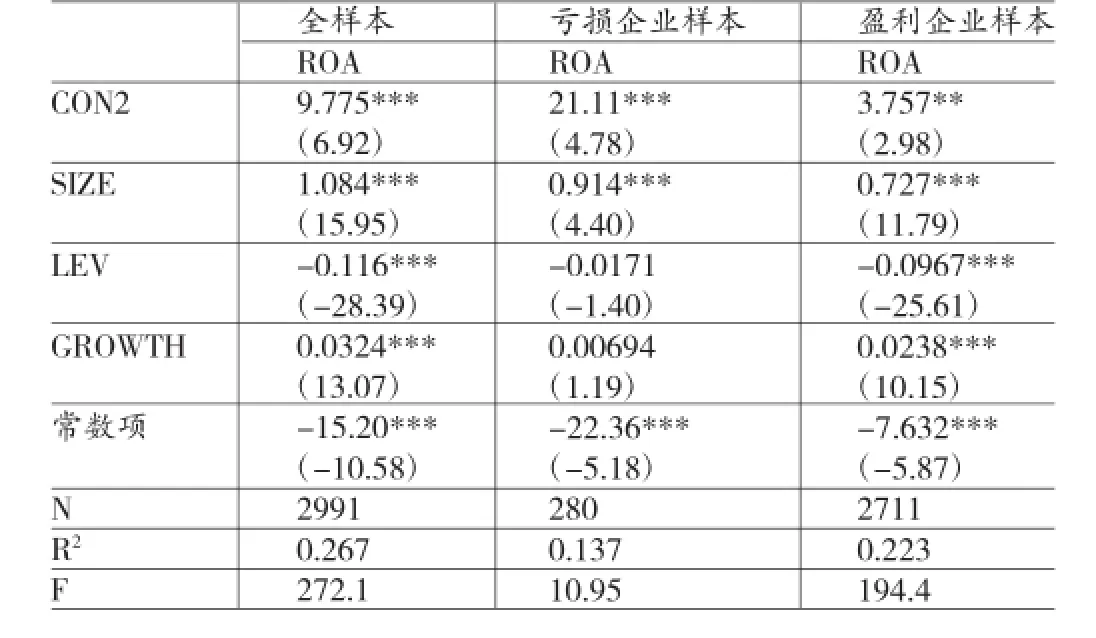

(三)回归分析从表4对模型(1)回归的结果我们可以看出,Prob>F=0.0000,模型回归结果非常显著,即模型通过了F检验,线性关系显著。模型(1)回归系数β1=-0. 5958并且在0.001的水平上非常显著,β3=-0.1474也在0.05的水平上显著,与构建的模型假设相符合。回归结果验证了假设1,即会计稳健性存在,会计稳健性使得企业对坏消息的反映比对好消息的反映更敏感。模型(2)回归结果如表5所示,表明会计稳健性与企业盈利能力之间确实存在着正相关关系,对应的系数(全样本回归下)为9.775且在0.001的水平下显著验证了假设2。另外对ROA>0和ROA<0的样本分别回归的结果也支持该假设,我们还可以发现会计稳健性与企业盈利情况的关系在亏损企业中更加显著,即会计稳健性可以增强企业盈利能力,并且越是对于亏损企业加强会计稳健性这种效果会更加明显,而对于经营情况较好的盈利企业会计稳健性对提升企业经营盈利情况稍微弱些。模型(3)检验结果如表6所示,由表6可知,企业债务融资成本COD与会计稳健性CON2呈负相关,相关系数为-3.3224,且在0.001的置信水平下检验非常显著,证实了本文的假设3,即会计稳健性越强,企业的债务融资成本就会越低,两者之间呈现显著负相关关系。从该回归结果还可以看出企业债务融资成本与企业盈利能力ROA、企业规模SIZE、企业成长性GROWTH负相关,与企业资产负债率呈现正相关。表明盈利能力ROA越高、企业的规模越大、营业收入增长率越高,其支付债权人本息的能力越强,债权人所面临的违约风险较低,期望的收益率(企业的债务成本)也较低。负债率越高的企业,自有资金所占比重越少,所以企业的经营风险则主要是由债权人承担的,其要求的期望收益即企业的债务成本就会越高。

表3 各变量相关系数表

表4 模型(1)的回归结果

表5 模型(2)的回归结果

表6 模型(3)的回归结果

五、结论

通过实证分析,本文得出如下结论:(1)会计稳健性在我国上市公司中是存在的,并且表现为对企业的收益等“好消息”的确认和损失等“坏消息”的确认存在着明显的不对称性。这与我国企业会计准则的谨慎性原则有关规定相符合,即对企业资产和收入的确认标准要明显高于对负债和损失的确认标准。(2)会计稳健性与企业盈利能力之间有着显著的正相关关系,即会计稳健性较强的企业盈利能力也会相应较高。对分样本的回归结果发现不管是亏损企业还是盈利企业的盈利情况与会计稳健性都仍然显著正相关,而且会计稳健性对企业盈利能力的增强作用在亏损企业中要更突出。(3)会计稳健性对降低企业的债务融资成本具有显著性,即会计稳健性较强的企业的债务融资成本与会计稳健性较弱的企业的债务融资成本相比较低一些。盈利能力(ROA)、企业规模(SIZE)与企业的债务成本(COD)呈现负相关,而资产负债率(LEV)与企业的债务成本呈现正相关。

*本文系2012年国家社科基金(项目编号:12BJY081)的阶段性研究成果。

[1]赵春光:《中国会计改革与谨慎性的提高》,《世界经济》2004年第2期。

[2]陈旭东、黄登仕:《公司治理与会计稳健性——基于上市公司的实证研究》,《证券市场导报》2007年第3期。

[3]杨华军:《会计信息稳健性研究述评》,《会计研究》2007年第1期。

[4]张敦力、李琳:《会计稳健性的经济后果研究述评》,《会计研究》2011年第7期。

[5]徐玉德、周玮、兰晔:《稳健的会计政策让融资变的更难吗?——来自沪深A股上市公司的经验证据》,《学术研究》2014年第9期。

[6]Ball R,Shivakumar L.Earnings Quality in U.K.Private Firms.Journal of Accounting and Economics,2005.

[7]KhanM,WattsRL.EstimationandEmpirical Properties of a Firm-year Measure of Accounting Conservatism. Journal of Accounting and Economics,2009.

(编辑 文博)