融资约束、企业出口异质性与工业污染

2017-05-09王海涛周力李静

王海涛 周力 李静

摘要:基于2001 2009年年均24.416万家企业数据以及匹配的36个行业数据,运用动态面板GMM和随机参数模型等方法,探究了融资约束、企业异质性对工业污染的影响。创新之处有三:一是以融资约束为切入点,分析金融工具对企业多元异质性的干预作用;二是分析了企业异质性的环境效应;三是采用了企业一行业的二级分层线性模型。研究发现,整体而言,金融约束对企业出口概率(结构)、工业总产值(规模)和全要素生产率(技术)具有显著的负向影响;从异质性视角看,出口异质性和生产率异质性对工业污染的影响是消极的、而规模异质性对工业污染的影响是积极的;分行业来看,企业出口异质性对工业污染的影响取决于行业自身的特点,因行业的不同而不同。

关键词:融资约束;企业异质性;工业污染

DOI:10.13956/j.ss.1001-8409.2016.09.06

中图分类号:F424;F753.62

文献标识码:A

文章编号:1001-8409(2016)09-0024-04

引言

企业异质性,广义上可以理解为企业在生产率、规模、所有权、组织方式、技术选择、国际贸易与投资等方面特征的行业内差异。其中,“生产率异质性”及“出口异质性”是被学界广泛讨论的两大企业“异质性”议题。以Melitz为代表的“新新贸易理论”认为,企业的“出口异质性”主要源于“生产率异质性”。但是,忽略企业多元异质性之间(比如,“出口异质性”与“生产率异质性”之间)的内生性关系,可能引致结果的偏误。在异质性之外寻找外生变量的经济解释,应是研究企业异质性的进一步走向。

融资约束就是在金融市场不完善的现实世界中剖析企业异质性的良好工具。作为发展中国家,中国企业正面临严重的融资约束问题,世界银行投资环境调查表明:中国80%的民营企业将融资约束视为企业发展的主要障碍。可见,以中国企业样本展开融资约束对企业多元异质性的研究是切实可行的。在逻辑机制上,Chaney的分析框架认为,融资约束与“生产率异质性”会共同作用于“出口异质性”,流动性越高的企业面临的融资约束越少,因此,越能够克服进入出口市场的沉没成本。后续实证检验也得出了相似结论,发现融资约束对于企业出口的拓展边际或集约边际构成显著影响。但是,本文认为,将融资约束与“生产率异质性”同时纳入“出口异质性”模型中并不合理,因为“生产率异质性”本身也是融资约束的结果。比如。信贷数量配给会决定行业内哪些企业可能增购高新技术设备,从而会改变生产率异质性。基于此,本文将企业结构、规模和技术的异质性同时视为融资约束的结果(而非与其“平行”的控制变量),以融资约束为切人点,分析金融工具对企业多元异质性的干预作用,这是本文的创新点之一。

本文的创新点之二,在于分析企业异质性的环境效应。现阶段,有关企业异质性的实证研究已经汗牛充栋,但其环境效应却鲜有论及。学者们普遍认为,行业内异质性的重要性远远高于行业间异质性。以美国样本展开的实证分析发现,行业内差异对企业间产出、就业、资本存量乃至生产率改进的解释力不足10%;针对其他国家的研究也得出了类似的结果。若如此,试问:工业污染是否也主要源于行业内异质性(而非行业间异质性)?为填补此研究空白,本文采取了工业废水和工业二氧化硫排放为污染指标,就企业异质性的环境效应展开针对性的分析。

此外,采用企业—行业的二级分层线性模型,是本文的创新点之三。基于2001~2009年年均24.416万家企业数据(总计约219.7万个企业样本)以及匹配的36个行业数据,本文以融资约束影响企业异质性、进而影响工业污染为逻辑主线,运用动态面板GMM和随机参数模型等方法展开分析,研究结论为发展中国家如何基于金融工具推进可持续发展提供了政策佐证。

1.理论、模型与变量

1.1文献回顾

已有文献主要分析了金融约束对企业出口异质性的影响以及出口对工业污染的影响。

(1)有关金融约束对企业出口异质性影响的研究。Rajan和Zingales检验了外部金融依赖性对出口的影响;Manova以行业数据分析了金融摩擦对贸易模式的影响等。实证研究发现,外部金融依赖性较高的部门,出口增长率往往较低,但也有学者认为出口对于外部融资的成本并不敏感。基于企业数据的研究发现,出口企业与非出口企业之间存在明显差异。例如,Minetti和Zhu以跨行业的意大利制造商为样本,研究发现信贷配给型(Credit Rationed)企业倾向于更少的进口;Askenazy等研究发现,融资约束对企业进入新市场产生负面影响,但对企业进入已有市场具有积极影响。

(2)有关企业出口对工业污染影响的研究。有观点认为,出口加剧了工业污染。另有学者持积极态度,认为出口有助于改善环境,对减少污染存在正向影响。例如,李静、陈思认为,相对于非出口企业,出口企业平均使用更多的清洁技术生产,排放较少的污染物;刘晴等分析了企业异质性对行业内贸易环境效应的影响机制,该研究表明,企业异质性导致其环保技术采用的差异性。当然,也有混合效应的支持者,他们认为,出口贸易对工业污染既有正向影响又有负向影响。但是,现有研究尚未论及金融约束通过企业异质性对工业污染的影响,拓展研究有待继续。

1.2模型设定

在实证研究中,本文构建了一个两阶段的分层线性模型。

第一阶段:分析金融约束对企业异质性的影响,包括结构、规模和技术三方面。

以往研究多数将规模与技术作为自变量与金融约束同时纳入出口概率模型中。Krugman的新贸易理论认为,企业规模越大,越易于克服贸易中的流动性约束问题,从而更可能参与国际市场;以Melitz为代表的新新贸易理论则认为,生产率是企业出口的重要影响因素,效率高的企业可克服出口固定成本的影响,从而能在国外获取额外的利润。但本文认为,规模和技术不能与金融约束同时作为自变量纳入出口概率模型中,因為规模、技术和出口概率应该是由金融约束同时决定的三个结果。例如,银行信贷也会改变企业规模(比如,获取贷款后购置一批高新技术设备),这也会进一步影响到企业生产率。

其中,Fini是自变量,代表企业i所面临的融资约束,本文采用“利息支付除以固定资产”来衡量,这是因为中国工业企业向银行借款是最为廉价和便捷的外源融资方式。企业外源融资成本越低,越容易从外部进行借贷,从而利息支付越多。也就是说,利息支付多则表明企业面临的外源融资约束低。然而,企业的借贷能力还可能受到自身因素的制约,比如规模和法律形式等,为剔除规模不同带来的外源融资的差异,在此,将使用利息支付除以固定资产的方式来综合反映企业的外源融资约束,该数值(Fini)越大则说明企业的外源融资约束特别是信贷约束越低。

z表示三个方面的控制变量。①地区虚拟变量组,包括东部、中部和西部。其中,东部主要包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部包括四川、重庆、贵州、西藏、云南、陕西、甘肃、青海、宁夏、新疆、内蒙古、广西12个省(市、自治区)。由于地理区位、自然禀赋等的差异,位于东部沿海地区的企业可能拥有更好地进入国外市场的机会。②企业是否为外资企业(FDI),0-1虚拟变量,外资进入东道国的目的很大程度上是为了利用其廉价资源,进行组装加工并出口到其他国家,因此外资企业的出口倾向可能高于其他企业。③企业开业时间(open),数值为企业开业年份,它可以反映企业的生命周期等。下标i表示企业,被解释变量为企业是否出口Exp;(0-1虚拟变量)、企业工业总产值Output;(亿元,按2001年价格计算)和企业全要素生产率TFPi。其中,Expi是标准的二元变量,采用Logistic模型进行估计。基于出口决策模型,将融资约束纳入企业出口决策的分析中。Output;通过c-D函数进行计算估计,因变量为企业工业总产值,自变量为全部职工数L(人)和资产总计K(亿元,按2001年价格计算)。TFPi本文采用了索罗余值法进行测算,包含了企业固定效应,没有对其进行反对数处理,但这不影响后文估计。

第二阶段:基于企业汇总的行业拟合值分析行业内的企业异质性对工业污染的影响。本文以工业污染排放为逻辑起点,逐步梳理相关传导机制。

Grossman对污染排放量分解的动态方程为:

2.估计结果

本文运用动态面板GMM估计和随机参数模型,先分行业探究了金融约束对企业结构、规模、技术的影响,又从整体上分析了企业的结构、规模、技术(拟合值的行业内均值)及其异质性(拟合值的行业内标准差)对工业污染的影响。

2.1金融约束对企业层面的结构、规模和技术的影响

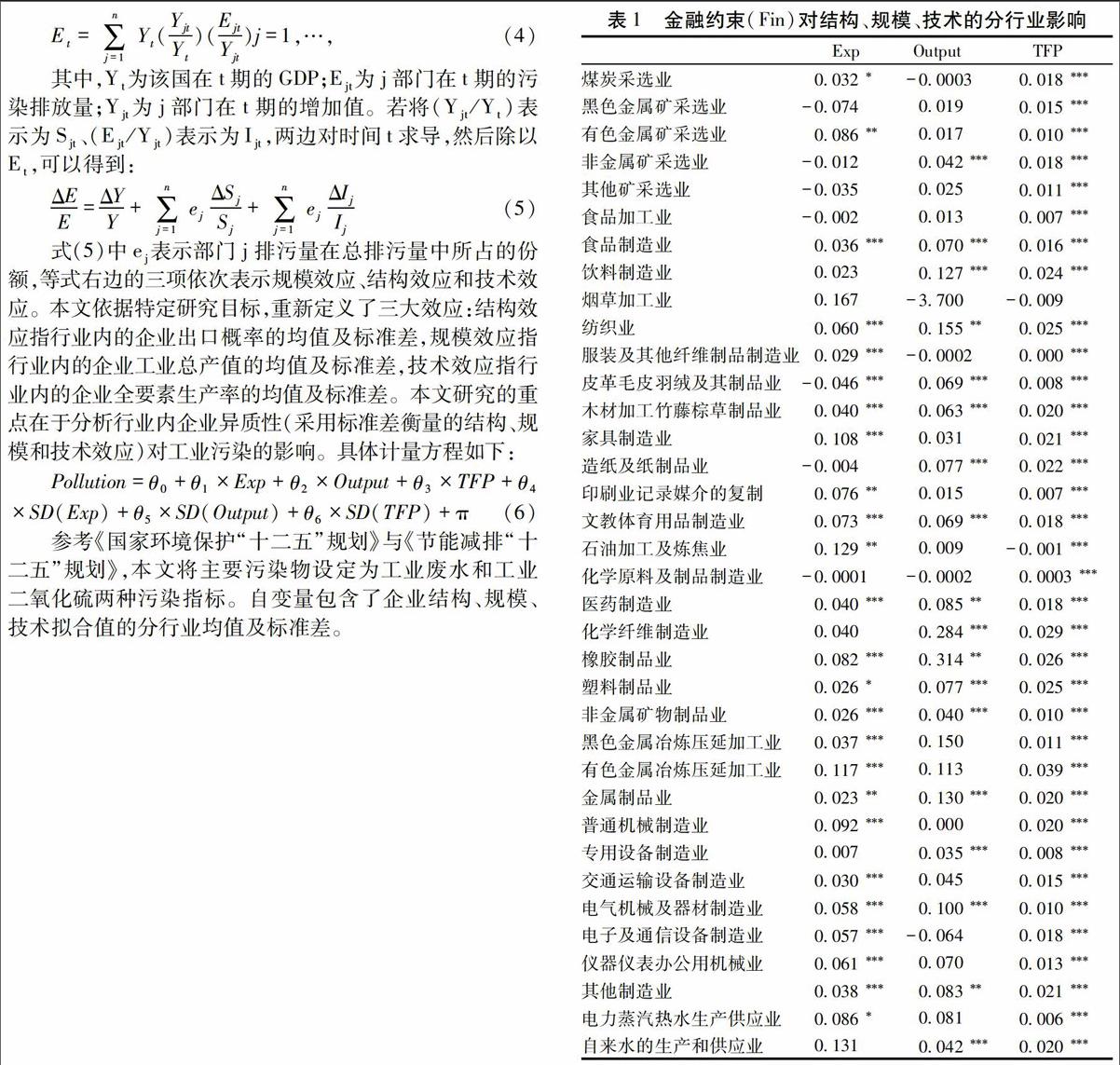

(1)金融约束对企业结构(出口概率)的影响。36个行业中,有25个行业通过了显著性检验,其中(除了皮革毛皮羽绒及其制品业之外)24个行业的估计结果表明金融约束越低(即变量Fin的数值越高)企业出口概率越高。另有11个行业的实证结果表明,金融约束对出口概率不构成显著影响。

(2)金融约束对企业规模的影响。36个行业中,有17个行业的估计结果显示,金融约束越低、企业规模(用工业总产值表示)越大,这与本文的预期相符;而其他19个行业中金融约束对企业规模不构成显著影响。

(3)金融约束对企业技术效率的影响。36个行业中,有34个行业的估计结果显示,金融约束越低企业全要素生产率越高。另有两个行业与预期不符:一个是石油加工及炼焦业,另一个是烟草加工行业。

2.2结构、规模和技术对工业污染的传导机制

2.2.1均值效应

如表2所示,结构、规模和技术的行业均值对工业污染的各项指标存在显著影响。具体而言,出口概率行业均值(结构效应)提升,主要污染物排放量均显著下降;企业平均规模扩大时,工业废水和工业二氧化硫排放增多;从技术效应来看,全要素生产率行业均值提升时工业二氧化硫排放量随之减少,但工业废水排放量却上升,可能的原因在于:废水排放的监管政策相对宽松(而废气排放管制则相对严格),加之企业技术进步往往更可能发生在废气排放相对较多的重工业(而非废水排放相对较多的轻工业)。

2.2.2标准差效应(企業异质性)

研究发现,企业出口概率和技术的标准差提升时(即结构和技术异质性提升),主要污染物排放量都显著上升;但企业规模的标准差提升时,主要污染物排放量显著下降。本文认为,反映企业异质性的本质特征在于出口异质性和生产率异质性,而规模的差异并不改变产业竞争水平。这意味着,当企业的出口异质性或生产率异质性提升时,某行业可能由一个近乎完全竞争的市场转向一个趋于垄断竞争的市场。如经典理论所示,在完全竞争的市场上,众多企业销售商品大体是相同的,单位产品的外部环境成本也是趋同的,企业同质性情景下的工业污染排放水平相对较低,同质化的生产者通过改变生产规模以获取不同水平的正常利润。但随着企业异质性提升,当行业趋于垄断竞争时,异质性企业将生产异质性产品:效率高的、国际竞争力强的大型企业往往生产绿色环保的新产品,以获取先发优势;效率低的、国际竞争力弱的中小企业往往生产(污染相对较高的)传统产品。这意味着,银行在增加对中小企业贷款的同时(提升了行业内的规模异质性),应加强对中小企业的环境管制,鼓励其采用更高环保技术和标准,对有外销潜力的中小企业给予融资政策倾斜(以削减行业内的出口异质性和效率异质性)。

本文进一步对36个行业进行随机参数估计①,研究发现企业异质性还会因行业而异。

3.结论与对策

本文基于2001~2009年年均24.416万家企业数据(总计约219.7万个企业样本)以及匹配的36个行业数据,运用动态面板GMM和随机参数模型等方法,探究了融资约束、企业异质性对工业污染的影响。主要结论为:①整体而言,金融约束对企业出口概率(结构)、工业总产值(规模)和全要素生产率(技术)具有显著的负向影响;②从异质性视角看,出口异质性和生产率异质性对工业污染的影响是消极的,而规模异质性对工业污染的影响是积极的。由此推论,银行应进一步通过信贷加强行业的规模异质性,削减出口和生产率异质性;③分行业来看,企业出口异质性对工业污染的影响取决于行业自身的特点。

基于以上结论。本文提出几点针对性的政策建议:①加强对中小企业的资金投放,消减企业规模异质性。据统计,欧盟国家只有13%的中小企业面临融资难问题,而中国融资困难的中小企业的比例则高达40%以上,远高于欧盟国家。原因在于,中国的融资贷款申请准入标准高、手续复杂,再加上高昂的抵押费用,都阻碍了中小企业的融资与发展。②政府应尽量鼓励企业出口,优化资金投放,给予中小型企业相对公平的出口信贷环境,从而有效缩小行业内企业的出口异质性,减少工业污染。③积极推进绿色信贷,通过金融工具推进企业绿色技术进步。当然,金融政策也需因地制宜、因产业而异。