内部控制、市场地位与商业信用资金营运质量

2017-05-02刘慧凤黄幸宇

刘慧凤,黄幸宇

(山东大学 管理学院,山东 济南 250100)

财务与会计研究

内部控制、市场地位与商业信用资金营运质量

刘慧凤,黄幸宇

(山东大学 管理学院,山东 济南 250100)

以2012—2014年上市公司数据为样本,研究发现内部控制越有效,商业信用负债与资产的质量越高,商业信用资金规模越大,但内部控制有效性与企业净商业信用规模无显著关系。同时,内部控制有效性与市场地位的作用存在着部分替代及一定的互补关系。在低市场地位的企业中,内部控制对商业信用负债质量与信用资产规模的作用更明显。研究发现补充并深化了内部控制有效性与商业信用资金关系的研究成果,表明内部控制的实施有利于提高企业之间商业信用资金的周转效率。

内部控制有效性;商业信用资金;信用资产;信用负债;市场地位;商业信用融资;内部控制质量

一、 引言

任何企业在与客户和供应商的交易中都不可避免地产生应收和应付款项,即商业信用资产和负债。商业信用资产是企业被客户占用的资金和预付供应商的货款,商业信用负债是企业占用供应商的资金和预收客户的货款,二者可以统称为商业信用营运资金。商业信用营运资金管理是企业营运资金管理中的重要内容。商业信用资产是影响企业流动性的重要资产项目,商业信用负债是企业流动负债融资的主要方式之一,在许多企业负债中的占比高于银行贷款。控制应收款项的规模,加快应收款项周转,减少预付账款,这是商业信用资产管理的重要任务。在充分利用商业信用融资的同时,控制应付款项的风险、降低商业信用融资成本也是企业信用负债管理的目的。为了控制商业信用风险,提高商业信用资金的管理效益,提高营运资金的管理效果,需要制定并执行针对性内部控制制度。

财政部联合五部委颁发的《企业内部控制基本规范和应用指引》已于2012年开始在A股主板上市公司全面实施,其中第7号指引是关于采购付款内部控制,第9号是关于销售收款内部控制。我们关注的问题是:内部控制指引的全面实施,是否提高了企业商业信用资金的营运质量?

自我国内部控制制度实施以来,内部控制相关主题就是会计和审计研究热点,其中不乏研究内部控制与商业信用融资间关系的文章。郑军等发现相对于内控质量较低的企业而言,内控质量较高的企业能获得更多的商业信用融资[1]。张勇基于内部控制信息披露的信任功能,实证研究发现高质量的内部控制将显著增加市场地位较低的企业商业信用融资能力[2]。徐虹等用“应付账款/(应付票据+预付账款+应付账款)”来衡量交易成本,指出内部控制有效性的提高和会计稳健性的增强,有助于降低企业与供应商之间的交易成本[3]。另有研究表明,提高内部控制质量有助于降低企业债务融资成本[4-5]。

其他讨论影响商业信用的主要因素的文献包括:(1)市场地位。Fisman和Horen等提出商业信用竞争性假说,认为竞争使得企业具有了不同的市场地位,市场地位高的企业可以通过施加威胁来要求获得更多的商业信用[6-7]。张新民等研究发现商业信用和银行借款都会向市场地位高的企业集中[8]。马黎珺等指出供应商集中度越高,企业的商业信用融资规模越小,融资期限越短[9]。(2)银行贷款。早期的研究提出了商业信用与银行信用存在的替代效应和互补效应[10-11]。近几年研究则更多检验替代效应和互补效应发生的宏微观条件[12-13]。

以往研究文献的贡献在于发现内部控制的有效实施有利于提高企业商业信用融资规模,尤其是小企业和民营企业内部控制质量提高,可以弥补其市场地位的劣势,降低融资成本。但已有研究并没有讨论是否优化了商业信用的结构,是否提升了企业间商业结算的效率,即是否提高了商业信用资金管理的质量。如此,这难免会引起误解。如果内部控制有效性的提升仅仅是提高应付款的规模,未付供应商的资金规模岂不会越来越大?若大样本统计结果支持这一结论,就可能出现这种现象:随着内部控制制度的全面实施,内部控制质量越高,企业间应付款和应收款的周转效率将会降低。显然,现有研究具有一定的片面性。

我们的研究与以往研究的不同在于:从商业信用资金营运管理的角度,以制度经济学为指导,从资产和负债双向分析并检验了内部控制指引的实施是否提高了商业信用资产和负债的营运质量,是否影响净商业信用规模。论文还进一步检验了市场地位对商业信用资金营运的影响,以及内部控制与市场地位交互作用对商业信用资金营运的影响。

论文可能的贡献在于:(1)从信用资产和负债双向检验了内部控制指引的实施对商业信用资金营运质量的影响,在此基础上证明内部控制提高了商业信用资金的周转规模,内部控制有效性越高,商业信用资金营运质量越高。论文结论不支持内部控制制度实施会提高企业之间净信用欠债,而是会加快信用资金的周转。(2)检验市场地位和内部控制对商业信用资金营运影响的差异,以及二者既有部分互补性,又有一定的替代性。本文研究不仅丰富了相关研究成果,检验了内部控制指引实施对商业信用资金管理的实践价值,为内部控制制度进一步实施提供了支持,而且发现内部控制的有效实施有助于解决企业之间结算资金的相互拖欠问题,加快社会资金的周转效率。

二、 理论分析与假说提出

企业占用供应商的结算资金和被客户占用的结算资金是相互影响的。因为应收款项会影响企业经营资金的周转。如果企业需要筹措资金,补充流动资金的缺口,需要付出借款费用。相比之下,利用商业信用资金是相对低成本的融资方式。企业营运资金管理的重点之一是控制结算占款和信用融资的风险,降低企业资金成本,保持企业流动性。商业信用管理需要纳入流动资金预算,并通过制定和执行内部控制具体措施来实现管理效果。

内部控制制度起源于企业内部牵制制度,属于企业内部管理制度,后来发展成为组织应对风险的强制实施制度。制度规范了行为主体的交易模式,通过激发行为主体的自我约束机制、外部监督与惩罚机制构建秩序[14]。我国企业内部控制制度的颁布与实施完善了企业原有的内部控制制度,改善了内部控制环境,规范了企业业务流程,强化了实施机制,从而实现内部控制的目标。

(一) 内部控制与信用资产

面对日益激烈的市场竞争,大部分企业为抢占市场份额、扩大销售额,会采取延期收款政策。宽松信用政策的执行,会引起企业应收账款规模增长,财务成本以及坏账损失增加,企业的收账风险加大。《企业内部控制应用指引第9号——销售业务》对销售业务的内部控制进行了规范。销售业务内部控制主要包括两个环节的控制:出售商品(或提供劳务)和收取款项。该指引实施目的是既要实现企业销售目标,又要保障货款的回收,减少销售信用的成本和损失。指引要求企业规范业务流程管理,控制销售业务的风险点,这有利于提高企业信用资产质量。(1)企业通过制定明确的销售、发货和收款环节的分工和权责,规范销售与收款业务的操作流程,这有利于提高业务经办环节的相互监督、减少由于职责不清、相互推诿带来赊销业务失控风险。(2)强化信用风险点控制。一是在客户选择环节,企业在销售合同订立前与客户进行业务洽谈,要关注客户信用状况。二是选择有利的结算方式。在订立合同中,关注销售定价、结算方式之间的关系,区别不同结算方式下的价格与折扣。必要时可以咨询法律顾问,并与财务会计负责人沟通。三是在合同履行过程,不仅要严格履行销售义务,而且要关注货款回收情况。四是建立信用占款追踪管理和客户信用管理档案。(3)通过设计现金折扣,商业折扣等措施,激励客户减少信用付款额,缩短信用付款期,加快货款回收。另外,企业建立销售收款多指标考评制度,并与薪酬奖励和职位晋升关联,会形成有效的激励机制,有利于保障内部控制的实施效果。高质量的内部控制,通过事前定价、信用调查和信用档案查阅,选择了恰当的结算方式,有利于减少企业应收款项在信用结算总额中的占比,优化应收款项的结构;通过事后信用管理,监控信用风险变化,加强信用管理力度,提高应收账款的周转速度。由此,本文提出了假说1与假说2。

假说1:内部控制有效性越高,应收账款的周转期越短。

假说2:内部控制有效性越高,应收账款在应收款项中的占比越低。

如果内部控制有效实施,优化了应收款项的结构,加快了收款速度,必将降低应收账款的风险。与此同时,在赊销可以提高企业销售规模、提高企业利润的前提下,企业为了追求销售的增长,必然会增加赊销规模,导致应收款增加,即内部控制有效性与应收款项金额正相关。如此即可得出结论,内部控制的有效实施提高了信用资产的营运质量。

(二) 内部控制与信用负债

《企业内部控制应用指引第7号——采购业务》对采购业务流程的内部控制进行了规范。采购与付款是采购业务的两个环节。采购业务的内部控制既要控制采购环节的风险,实现商品采购的目标,又要有效利用信用付款融资,减少企业资金成本。对企业财务管理而言,应付款项是一把双刃剑。一方面商业信用融资费用低,会降低企业整体的资本成本。另一方面,商业信用融资期限较短,如果企业缺少必要流动性,到期无法支付应付款项,可能给企业带来信用风险。因此,高质量的内部控制,不仅要完成采购目标,而且要权衡信用融资风险与收益,处理好与交易伙伴之间的合作关系。

从企业理性角度,相比高成本的银行贷款,商业信用融资更为众多企业的重要选择[15]。特别是对于存在融资约束的企业,拖欠供应商账款也就成了常态。供应商为了防止货款被拖欠,通常会对于不同结算方式下的交易,给予不同的结算价格和现金折扣。如此,企业在资金允许的情况下,及时付款将获得三点好处:一来可以赢得上游供应商的信任,建立较好的信誉记录,获得稳定优质的供货;二来可以直接获得现金折扣,降低企业的财务费用;三来可以降低企业因拖欠账款出现违约风险。所以,商业信用融资周期越长,融资成本和风险有可能越高。

企业的内部控制通过以下方式,控制付款信用风险,提高信用负债的质量。(1)规范采购与付款的流程、岗位分工和权责,加强岗位责任制,减少了风险发生概率。(2)通过会计控制、授权与审批、定期核查、追踪管理、专人函证等方式,强化监督机制,控制预付款与应付款风险。(3)对信用付款追踪管理,利用供应链金融服务,减少付款违约的信用损失。另外,企业可以通过整合订单、建立稳定供应关系等方式,激励客户提供商业信用。因此,内部控制制度的实施,将对企业信用融资产生如下影响:首先,内部控制有效性越高,应付账款占比可能越高。企业商业信誉越高,违约率越低,应付票据与应付账款对收款方的信用差别越少,而企业应付账款手续更简单,成本更低。所以,内部控制有效性越高,应付账款占应付款项的比例越高。其次,内部控制有效性影响应付款的付款周期。不考虑其他条件,内部控制越高,应付款项周转期越长。但是,如果供应方给出付款激励政策,比如较高的现金折扣,则企业内部控制有效性越高,企业应付账款周期可能会越低。由此,本文在已有研究结论——内部控制与信用融资规模正相关的基础上,进一步提出如下假说:

假说3:内部控制有效性与应付账款的周转期相关,但符号不确定。

假说4:内部控制有效性越高,应付账款在应付款项中的占比越高。

如果内部控制有效性降低了信用付款期限,提高了应付账款占比,而同时提高了商业信用结算的规模,则可以得出结论,内部控制有效实施,提高了商业信用负债的营运质量。

(三) 内部控制与企业净商业信用

从理性角度,企业总是希望尽可能多地占用其他企业的货款,同时尽可能避免被其他企业占用货款。商业信用内部控制的目的,就是为了在控制信用风险的情况下尽可能多地利用商业信用资金。本文用净商业信用资金金额来衡量企业商业信用营运资金。净商业信用金额=(应付账款+应付票据+预收账款)-(应收账款+应收票据+预付账款)。

如果企业净商业信用资金是正值,意味着企业可以节约自有流动资金;如果净商业信用是负值,则表示被其他企业净占用的资金。企业净商业信用的符号和规模与多种因素有关。不同行业面临的供应市场和销售市场环境不同,企业的市场地位不同,企业净商业信用会有行业差别和企业差异。后文商业信用和净商业信用金额的统计也显示出其存在着明显的行业差异和企业差异。内部控制制度的实施既然会影响信用资产和信用负债,又如何影响企业的净商业信用呢?

从企业个体而言,如果假设其他条件不变,随着内部控制制度的有效实施,企业的信用融资规模在合理范围内得以扩大,被利用的商业信用资金规模相对缩小,有可能出现这种现象:内部控制的有效性越高,净商业信用越大。但是,净商业信用与企业间交易博弈能力有关。在特定的行业环境里,如果不考虑市场地位,企业会权衡交易的条件(比如价格、品牌、交货条件等)和商业信用。如果资金被其他单位拖欠,企业流动资金紧张,则可能会降低其他交易条件而选择付款期长的供应商,这样就会出现企业信用收款和信用付款都高的现象。反之,企业可能会坚持较高的交易条件,而选择信用付款期短的交易,出现信用收款和付款都低的现象。当然,如果企业资金充裕,为了扩大销售,也会给其他企业提供更多的商业信用,有可能出现负的净商业信用。也有企业为了节约资金成本,选择对自己有利的交易商,挤占其他企业资金,出现正的净商业信用。

内部控制有效性会影响企业商业信用。但是,相比于行业特征的显性影响,随着内部控制的全面实施,内部控制的边际效用会逐步减少。因为,企业是一个学习型的组织,当企业意识到内部控制有利于控制信用风险,提高信用资产和信用负债的质量,提高净商业信用,会主动地健全内部控制制度,并保证其实施。企业在内部控制有效性提高的情境下再博弈的结果,会改变部分企业的净商业信用的规模和符号,会全面提高商业信用资金的营运效果,并不会也不可能显著地提高每个企业的净商业信用额,因为每一个企业都净占用其他企业的资金是不可能出现的。因此,从企业总体分析,净商业信用主要是由行业特征、双边市场中的博弈力量和企业现金周转状况决定的。由此,我们提出假说5。

假说5:内部控制有效性与净商业信用资金没有显著相关性。

如果假说5也成立,意味着内部控制不会增加企业之间的拖欠款,可以断定,内部控制指引的有效实施,提高了整个社会的商业信用资金的营运质量。

(四) 市场地位对内部控制与商业信用质量之间关系的影响

企业与供应商、经销商之间的商业信用受到企业市场地位影响。Summers和Wilson调查了英国655家企业发现,当企业市场地位较高且其供应商的市场地位不高、议价能力较弱时,企业就会利用延期付款等方式要求供应商为其提供更多的商业信用[16]。Fisman和Horen等的研究也支持市场地位高的企业可以通过施加威胁,如停止供货或者更换供应商等来要求获得更多的商业信用[6-7]。现代金融保理业务的开展,为供应商向市场地位强的大客户提供商业信用提供了方便,即供应商在提供商业信用给市场地位强的企业后,可以通过办理保理业务收回货款,并不影响自己的资金周转,而银行也愿意接受市场地位强的企业的应付账款。同时,张新民等实证发现市场地位高的企业一年以上应付账款比例要低于市场地位低的企业[8]。这可以说明市场地位高的企业,应付账款周转快,不拖欠,具有良好付款能力,同时,也说明市场地位高的企业对于商业信用的使用是一种主动的融资决策行为。反过来,企业给予客户的商业信用也受到其市场地位的影响,企业市场地位越高,意味着其竞争地位力越强,客户对其依赖性越强,拖欠货款越少,预收款和应收票据比例应该越高,应收款项的周转越快。可见,市场地位对商业信用资金的影响与内部控制的作用具有相似性。如此,我们可以推定,内部控制有效性对市场地位的作用具有替代性。在现实环境中,内部控制与市场地位共同作用于商业信用资金,难免会产生调节作用,但其作用过程复杂,所以效果难以预期。由此,本文提出假说6。

假说6:市场地位与内部控制对商业信用有交互影响,但作用方向和程度不确定。

三、 研究设计

(一) 变量定义

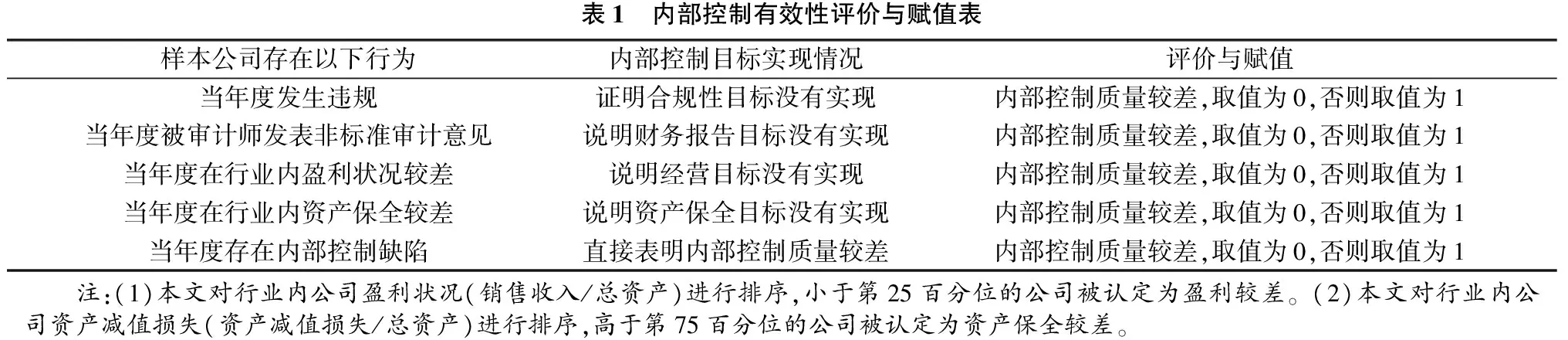

内部控制有效性取决于内部控制设计的质量和有效执行。我们很难对每一个阶段的质量进行度量,文献常见以内部控制目标的实现程度替代内部控制的有效性。本文参考中国上市公司内部控制指数研究课题组的设计思路[17],借鉴方红星和陈作华的方法[18],以内部控制目标的实现情况作为内部控制有效性的度量依据,并进行了适当的修改,增加了资产安全目标的考量。如表1所示,本文按照样本公司当年违规与否、审计意见、盈利情况、资产保全情况、内部控制缺陷的存在五种情况进行内部控制评价与赋值。本文将以上五种情况进行加总作为内部控制有效性的代理变量,取值为0、1、2、3、4和5,数值越大,内部控制质量越高。

表1 内部控制有效性评价与赋值表样本公司存在以下行为内部控制目标实现情况评价与赋值当年度发生违规证明合规性目标没有实现内部控制质量较差,取值为0,否则取值为1当年度被审计师发表非标准审计意见说明财务报告目标没有实现内部控制质量较差,取值为0,否则取值为1当年度在行业内盈利状况较差说明经营目标没有实现内部控制质量较差,取值为0,否则取值为1当年度在行业内资产保全较差说明资产保全目标没有实现内部控制质量较差,取值为0,否则取值为1当年度存在内部控制缺陷直接表明内部控制质量较差内部控制质量较差,取值为0,否则取值为1 注:(1)本文对行业内公司盈利状况(销售收入/总资产)进行排序,小于第25百分位的公司被认定为盈利较差。(2)本文对行业内公司资产减值损失(资产减值损失/总资产)进行排序,高于第75百分位的公司被认定为资产保全较差。

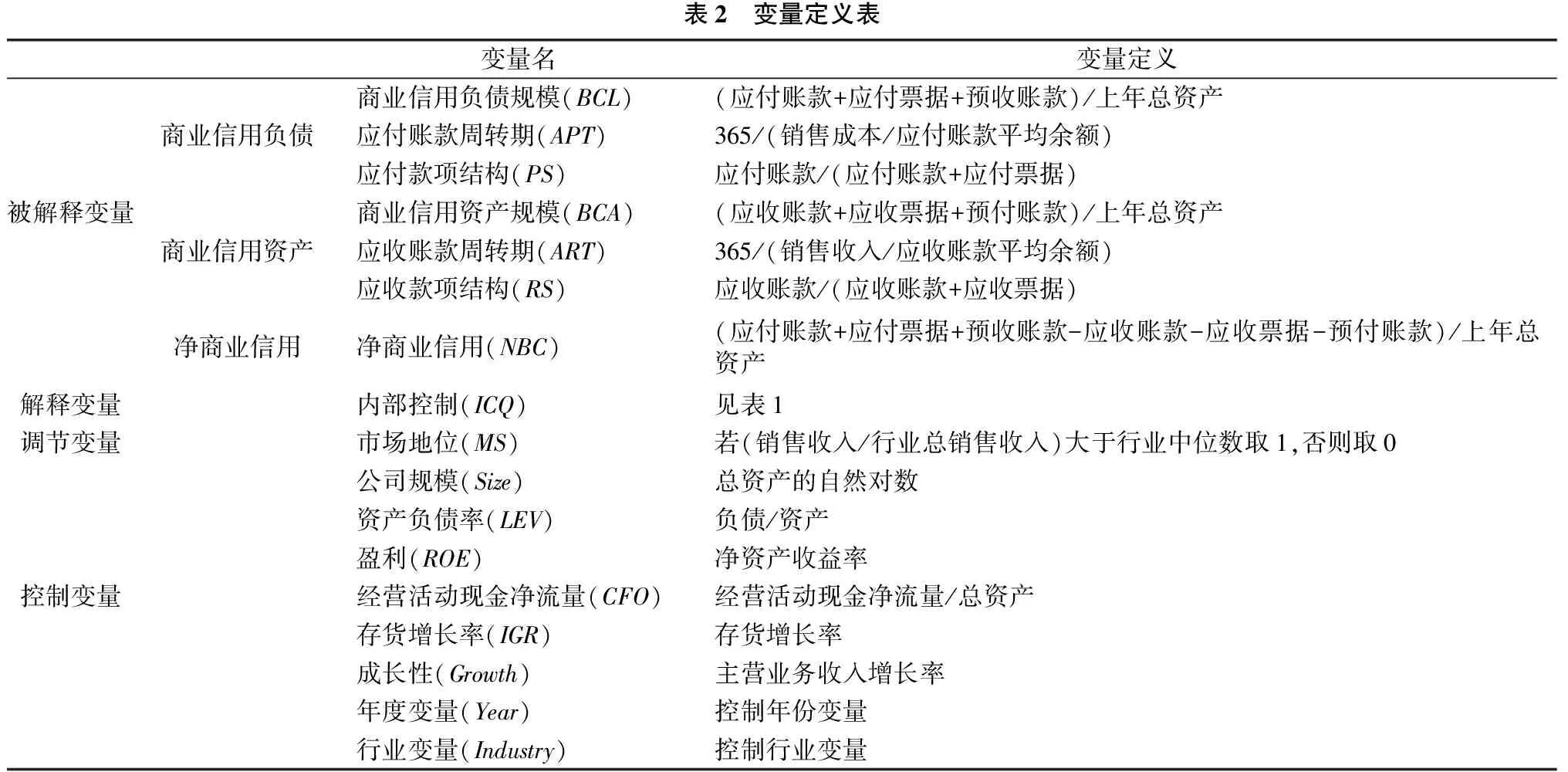

现有文献发现企业规模、盈利能力、成长性等都会影响商业信用融资,故本文在考虑前人研究及可能影响商业信用的因素的基础上增加了控制变量,变量定义如表2。

表2 变量定义表变量名变量定义商业信用负债规模(BCL)(应付账款+应付票据+预收账款)/上年总资产商业信用负债应付账款周转期(APT)365/(销售成本/应付账款平均余额)应付款项结构(PS)应付账款/(应付账款+应付票据)被解释变量商业信用资产规模(BCA)(应收账款+应收票据+预付账款)/上年总资产商业信用资产应收账款周转期(ART)365/(销售收入/应收账款平均余额)应收款项结构(RS)应收账款/(应收账款+应收票据)净商业信用净商业信用(NBC)(应付账款+应付票据+预收账款-应收账款-应收票据-预付账款)/上年总资产解释变量内部控制(ICQ)见表1调节变量市场地位(MS)若(销售收入/行业总销售收入)大于行业中位数取1,否则取0公司规模(Size)总资产的自然对数资产负债率(LEV)负债/资产盈利(ROE)净资产收益率控制变量经营活动现金净流量(CFO)经营活动现金净流量/总资产存货增长率(IGR)存货增长率成长性(Growth)主营业务收入增长率年度变量(Year)控制年份变量行业变量(Industry)控制行业变量

(二) 回归模型

为检验前文提出的假设,本文进行了OLS回归,具体探讨了内部控制对信用资产、信用负债的规模与质量以及净商业信用规模的影响,并加入了市场地位的调节作用,总回归模型如下:

BCL/APT/PS/BCA/ART/RS/NBC=α1+α2ICQ+α3MS+α4MS×ICQ+α5Size+α6LEV+α7ROE+α8CFO+α9IGR+α10Growth+Year+Industry+ε

(三) 数据来源与样本筛选

2012年1月1日起内部控制规范扩大到在上海证券交易所、深圳证券交易所主板上市的公司施行,所以本文选取了从2012—2014年这3年A股主板上市公司的样本数据,按照如下原则筛选样本:(1)剔除金融类上市公司;(2)剔除ST和*ST的上市公司;(3)剔除关键性数据缺失的样本;(4)剔除了样本数量较少的行业。数据来源于国泰安CSMAR数据库,本文对其进行了上下1%的缩尾处理,并通过stata软件来进行操作回归。

四、 实证分析

(一) 描述性统计

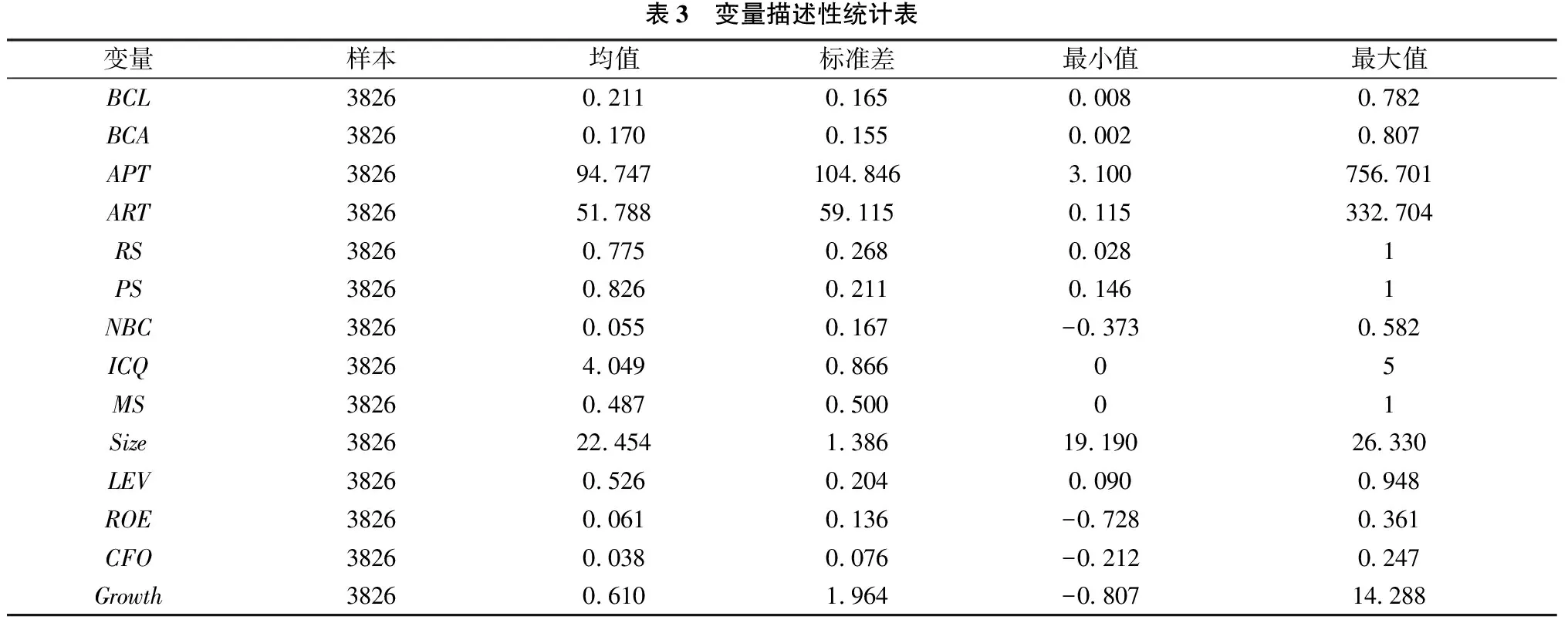

表3 变量描述性统计表变量样本均值标准差最小值最大值BCL38260211016500080782BCA38260170015500020807APT3826947471048463100756701ART382651788591150115332704RS38260775026800281PS38260826021101461NBC382600550167-03730582ICQ38264049086605MS38260487050001Size38262245413861919026330LEV38260526020400900948ROE382600610136-07280361CFO382600380076-02120247Growth382606101964-080714288

在表3中,内部控制指数整体水平比较高,但部分样本间差距较大。商业信用负债和信用资产占资产总额的比平均为21.1%和17%,企业间差距较大。应付账款周转期APT的平均值是94.747天,应收账款周转期ART平均值是51.788天,应付账款周转期比应收账款长的原因,除了二者计算方法不一样外,还有可能受到保理业务影响。应付账款周转期APT的标准差比较大,说明不同行业和企业的信用资金周转时间差距很大。应收账款占比RS低于应付账款占比PS,说明相较于付款时,企业在收款时更倾向于票据结算,当然也不排除受保理业务的影响。净商业信用NBC均值为正,占资产总额比为5.5%,最大值和最小值差额比较大,说明不同企业利用商业信用的能力很不相同。

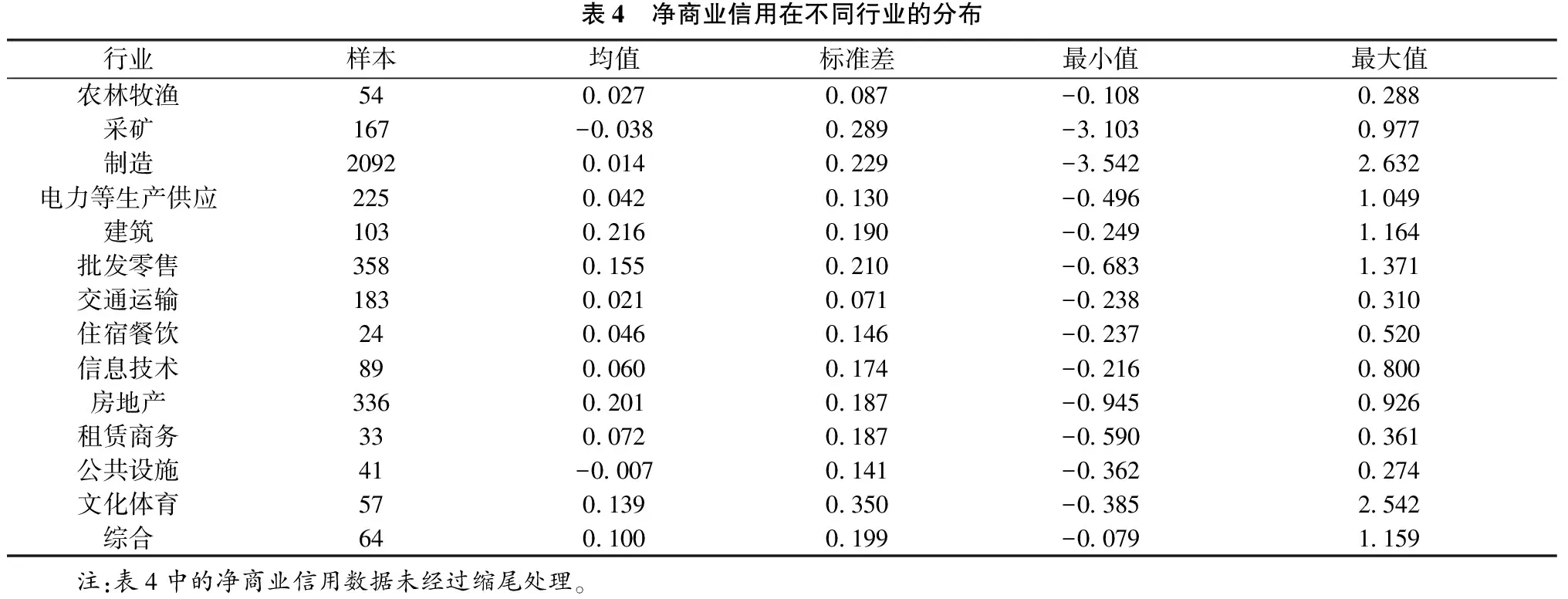

净商业信用(NBC)分行业统计情况见表4。由统计结果可以看出,采矿业和公共设施业的净商业信用偏低,均值为负,资金被占用的现象较普遍。建筑业、房地产业、批发零售业和文化体育业的净商业信用偏高,其对上游的信用占款较多。农林牧渔和交通运输行业标准差小,净商业信用行业内差距较小。采矿业、制造业和文化体育业标准差大,净商业信用行业内差距较大。制造业、电力供应业、建筑业、批发零售业、文化体育业和综合业中,部分企业有较大的商业信用融资规模。从统计结果来看,净商业信用的分布具有行业特性。

表4 净商业信用在不同行业的分布行业样本均值标准差最小值最大值农林牧渔5400270087-01080288采矿167-00380289-31030977制造209200140229-35422632电力等生产供应22500420130-04961049建筑10302160190-02491164批发零售35801550210-06831371交通运输18300210071-02380310住宿餐饮2400460146-02370520信息技术8900600174-02160800房地产33602010187-09450926租赁商务3300720187-05900361公共设施41-00070141-03620274文化体育5701390350-03852542综合6401000199-00791159 注:表4中的净商业信用数据未经过缩尾处理。

(二) 相关性分析

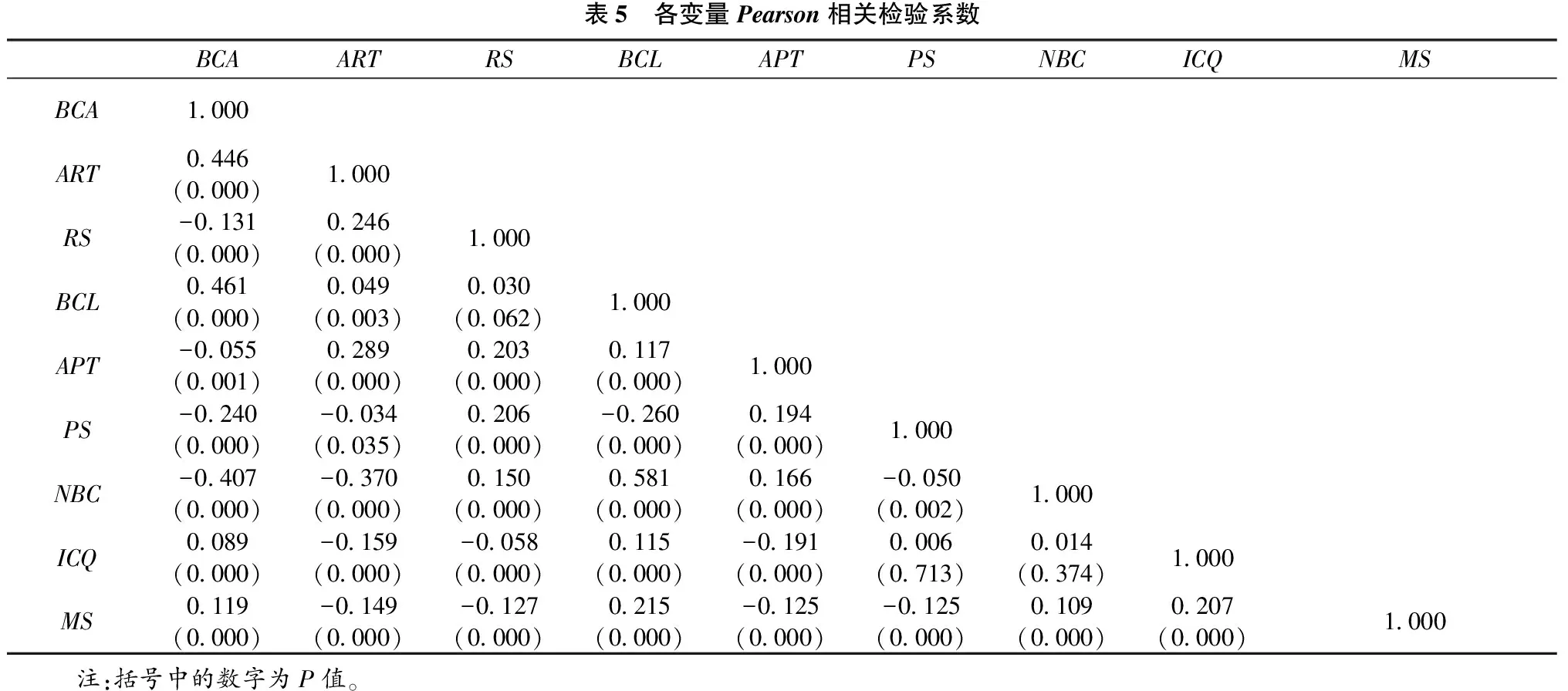

各变量的相关性分析结果如表5所示,根据变量间相关系数及P检验值,我们可以初步发现内部控制有效性与商业信用资产规模和商业信用负债规模正相关,与应收账款周转期和应付账款周转期负相关,与应收账款占比负相关。然而,内部控制有效性与应付账款占比(P值为0.713)、净商业信用(P值为0.374)不存在显著的相关关系。市场地位与商业信用变量均存在着显著的相关关系,其中与信用资产规模、信用负债规模、净商业信用规模正相关,与应收账款周转期、应收账款占应收比和应付账款周转期负相关。出于篇幅限制,本文未列示主要变量与其他控制变量的相关性系数,但通过检验发现被解释变量与控制变量多数存在相关性,有理由认为控制变量选择合理。为进一步验证相关性分析的结果及判断内部控制对各变量的影响,本文进行了多元线性回归检验。

表5 各变量Pearson相关检验系数BCAARTRSBCLAPTPSNBCICQMSBCA1000ART0446(0000)1000RS-0131(0000)0246(0000)1000BCL0461(0000)0049(0003)0030(0062)1000APT-0055(0001)0289(0000)0203(0000)0117(0000)1000PS-0240(0000)-0034(0035)0206(0000)-0260(0000)0194(0000)1000NBC-0407(0000)-0370(0000)0150(0000)0581(0000)0166(0000)-0050(0002)1000ICQ0089(0000)-0159(0000)-0058(0000)0115(0000)-0191(0000)0006(0713)0014(0374)1000MS0119(0000)-0149(0000)-0127(0000)0215(0000)-0125(0000)-0125(0000)0109(0000)0207(0000)1000 注:括号中的数字为P值。

(三) 回归结果分析

1. 内部控制与商业信用资产

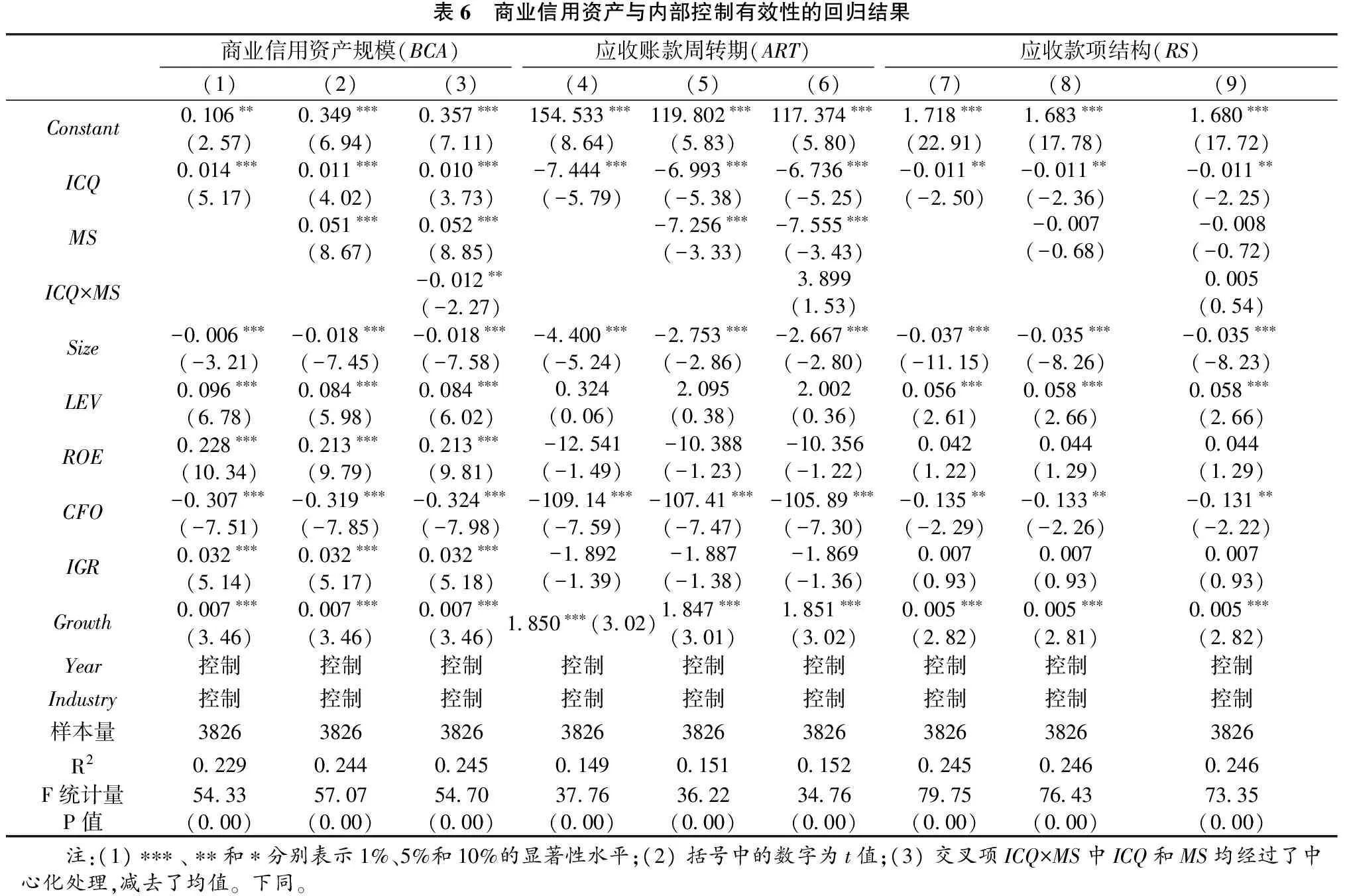

表6是内部控制有效性与商业信用资产变量的回归结果。模型(1)显示内部控制有效性与信用资产规模在1%的水平上显著正相关,说明随着内部控制有效性的提高,企业信用风险管理得以加强,应收款规模在合理范围内得以扩大。模型(4)显示内部控制有效性与应收账款周转期在1%的水平上显著负相关,说明随着内部控制有效性的提高,企业收款周期将会变短,应收款的流转速度将会变快,假说1得以验证。模型(7)显示内部控制有效性与应收账款比例显著负相关,说明随着内部控制的有效实施,企业将会更多采用票据结算的方式,收账的风险更小、成本更低,假说2得以验证。结果正如前文分析,内部控制制度有效实施,优化了应收款项的结构,加快了应收款项的回收,提高了应收款的质量,自然会提高销售信用的规模。由此得出结论:企业内部控制越有效,商业信用资产的营运质量越好。

表6 商业信用资产与内部控制有效性的回归结果商业信用资产规模(BCA)应收账款周转期(ART)应收款项结构(RS)(1)(2)(3)(4)(5)(6)(7)(8)(9)Constant0106∗∗(257)0349∗∗∗(694)0357∗∗∗(711)154533∗∗∗(864)119802∗∗∗(583)117374∗∗∗(580)1718∗∗∗(2291)1683∗∗∗(1778)1680∗∗∗(1772)ICQ0014∗∗∗(517)0011∗∗∗(402)0010∗∗∗(373)-7444∗∗∗(-579)-6993∗∗∗(-538)-6736∗∗∗(-525)-0011∗∗(-250)-0011∗∗(-236)-0011∗∗(-225)MS0051∗∗∗(867)0052∗∗∗(885)-7256∗∗∗(-333)-7555∗∗∗(-343)-0007(-068)-0008(-072)ICQ×MS-0012∗∗(-227)3899(153)0005(054)Size-0006∗∗∗(-321)-0018∗∗∗(-745)-0018∗∗∗(-758)-4400∗∗∗(-524)-2753∗∗∗(-286)-2667∗∗∗(-280)-0037∗∗∗(-1115)-0035∗∗∗(-826)-0035∗∗∗(-823)LEV0096∗∗∗(678)0084∗∗∗(598)0084∗∗∗(602)0324(006)2095(038)2002(036)0056∗∗∗(261)0058∗∗∗(266)0058∗∗∗(266)ROE0228∗∗∗(1034)0213∗∗∗(979)0213∗∗∗(981)-12541(-149)-10388(-123)-10356(-122)0042(122)0044(129)0044(129)CFO-0307∗∗∗(-751)-0319∗∗∗(-785)-0324∗∗∗(-798)-10914∗∗∗(-759)-10741∗∗∗(-747)-10589∗∗∗(-730)-0135∗∗(-229)-0133∗∗(-226)-0131∗∗(-222)IGR0032∗∗∗(514)0032∗∗∗(517)0032∗∗∗(518)-1892(-139)-1887(-138)-1869(-136)0007(093)0007(093)0007(093)Growth0007∗∗∗(346)0007∗∗∗(346)0007∗∗∗(346)1850∗∗∗(302)1847∗∗∗(301)1851∗∗∗(302)0005∗∗∗(282)0005∗∗∗(281)0005∗∗∗(282)Year控制控制控制控制控制控制控制控制控制Industry控制控制控制控制控制控制控制控制控制样本量382638263826382638263826382638263826R2022902440245014901510152024502460246F统计量P值5433(000)5707(000)5470(000)3776(000)3622(000)3476(000)7975(000)7643(000)7335(000) 注:(1)∗∗∗、∗∗和∗分别表示1%、5%和10%的显著性水平;(2)括号中的数字为t值;(3)交叉项ICQ×MS中ICQ和MS均经过了中心化处理,减去了均值。下同。

同时,表6的回归结果也显示,市场地位越高的企业商业信用资产规模越大、应收账款周转期越短,说明行业中的优势企业对下游拥有更大规模的应收款,但相应的账款收回速度也越快;而模型(8)则显示市场地位似乎并不会影响企业对票据或信用结算方式的选择。另外,为探究市场地位对内部控制与信用变量间相关关系的调节作用,本文对ICQ和MS分别进行中心化处理,得到交叉项ICQ×MS。交叉项ICQ×MS与信用资产规模显著负相关,而与应收账款周转期并不存在显著的相关关系。这说明两点,一是行业中的劣势企业可以通过实施有效内控来合理增大应收款规模,并以此来刺激销售,效果比优势企业更明显。二是内部控制对应收账款流转速度的影响不受企业市场地位调节,任何企业只要加强销售和收款的内部控制,都可以提高企业应收款项的质量。特别是对于市场地位低的企业而言,可以通过加强内部控制来抵补市场地位弱势对信用资产质量的不利影响。

针对模型(3)的结果,为进一步验证市场地位对内部控制与商业信用资产规模相关关系的影响程度,本文按照市场地位高低(MS取1或0)进行了分组检验(考虑到篇幅,表格略)。结果表明,虽然高市场地位减弱了内部控制对信用资产规模的影响,但是在市场地位高的企业中,内部控制仍然与信用资产规模显著正相关。内部控制有效性可以在一定程度上替代并补充市场地位的作用。

另外,资产规模Size与BCA、ART、RS在1%的水平上都显著负相关,说明规模越大的企业被下游占用资金的规模越小,应收款周转越快,越倾向于票据结算的模式,间接说明规模越大的企业在市场中更为强势。LEV与BCA和RS在1%的水平上显著正相关,说明资产负债率较大的企业,其信用资金被占用的情况更为严重,信用结算的可能性更高,我们认为或许可以得到相反的因果关系,即信用资金被占用可能是导致企业杠杆高的原因,这有待进一步验证。企业成长性Growth与BCA、ART、RS在1%的水平上显著正相关,说明追求高成长的企业采用了更为宽松的信用政策。

2. 内部控制与商业信用负债

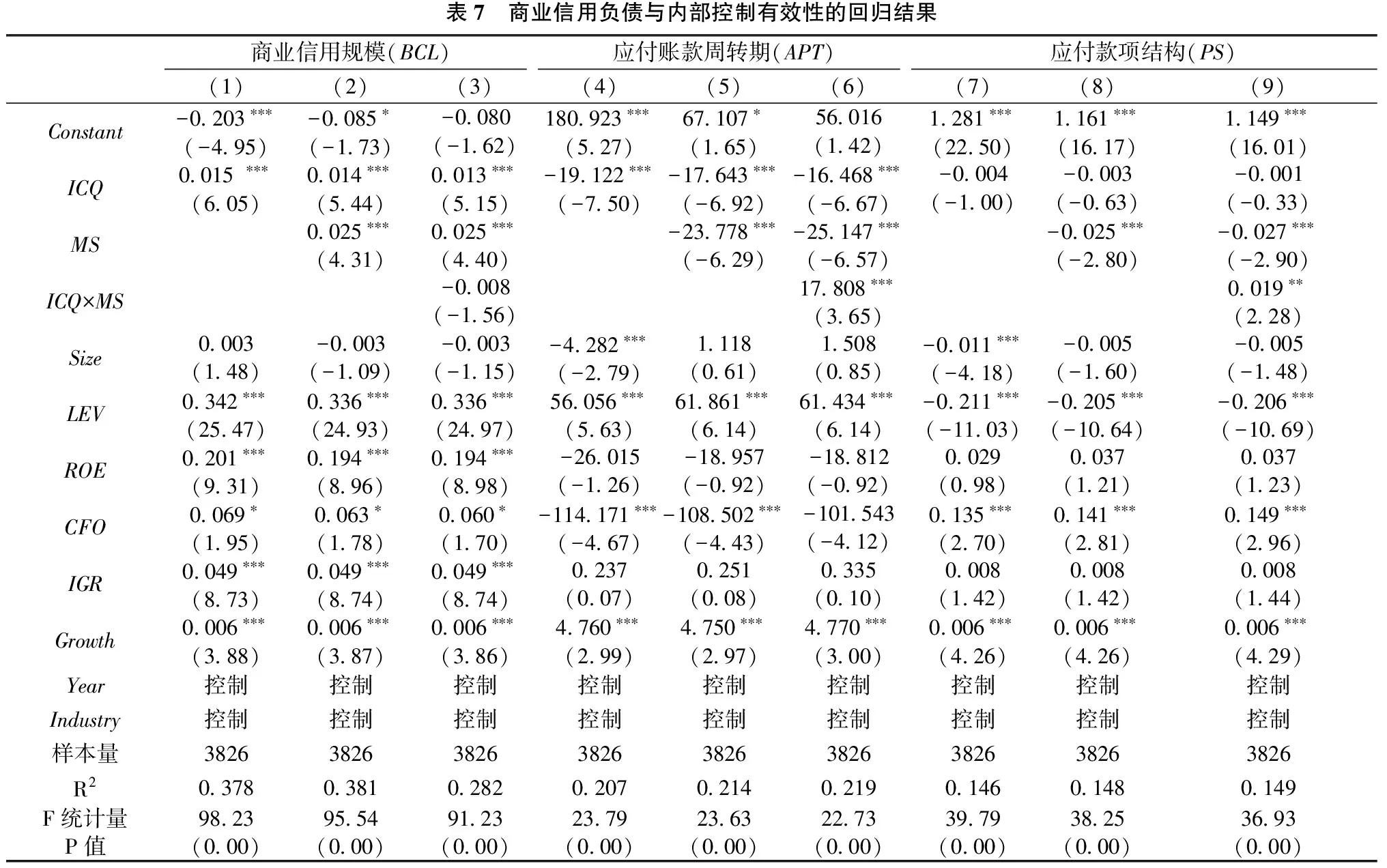

表7是内部控制有效性与商业信用负债规模之间的线性回归结果。模型(1)显示内部控制有效性与商业信用负债规模在1%的水平上显著正相关,说明随着内部控制有效性的提高,企业的商业信用负债融资将会扩大,这与郑军等的结论一致[1]。同时,这也证明内部控制的有效实施将利于企业对上游的议价能力。模型(4)显示内部控制有效性与应付账款周转期在1%的水平上显著负相关,说明随着内部控制有效性的提高,企业付款周期将会变短。本文描述性统计中,样本公司应付账款周转期平均约95天,付款期较长,延期付款的成本高,企业更可能采取缩短付款期限的方式,降低信用成本,本文假说3基本得到论证。模型(7)显示内部控制有效性与应付账款比例负相关,但不显著,假说4未能得以验证。这说明没有证据支持内部控制制度的实施能降低商业票据在信用融资中的使用。以上结果说明,内控制实施加快了信用付款,控制了企业信用风险,提高了商业信用的规模。企业内部控制越有效,商业信用负债的营运效果越好。

表7 商业信用负债与内部控制有效性的回归结果商业信用规模(BCL)应付账款周转期(APT)应付款项结构(PS)(1)(2)(3)(4)(5)(6)(7)(8)(9)Constant-0203∗∗∗(-495)-0085∗(-173)-0080(-162)180923∗∗∗(527)67107∗(165)56016(142)1281∗∗∗(2250)1161∗∗∗(1617)1149∗∗∗(1601)ICQ0015∗∗∗(605)0014∗∗∗(544)0013∗∗∗(515)-19122∗∗∗(-750)-17643∗∗∗(-692)-16468∗∗∗(-667)-0004(-100)-0003(-063)-0001(-033)MS0025∗∗∗(431)0025∗∗∗(440)-23778∗∗∗(-629)-25147∗∗∗(-657)-0025∗∗∗(-280)-0027∗∗∗(-290)ICQ×MS-0008(-156)17808∗∗∗(365)0019∗∗(228)Size0003(148)-0003(-109)-0003(-115)-4282∗∗∗(-279)1118(061)1508(085)-0011∗∗∗(-418)-0005(-160)-0005(-148)LEV0342∗∗∗(2547)0336∗∗∗(2493)0336∗∗∗(2497)56056∗∗∗(563)61861∗∗∗(614)61434∗∗∗(614)-0211∗∗∗(-1103)-0205∗∗∗(-1064)-0206∗∗∗(-1069)ROE0201∗∗∗(931)0194∗∗∗(896)0194∗∗∗(898)-26015(-126)-18957(-092)-18812(-092)0029(098)0037(121)0037(123)CFO0069∗(195)0063∗(178)0060∗(170)-114171∗∗∗(-467)-108502∗∗∗(-443)-101543(-412)0135∗∗∗(270)0141∗∗∗(281)0149∗∗∗(296)IGR0049∗∗∗(873)0049∗∗∗(874)0049∗∗∗(874)0237(007)0251(008)0335(010)0008(142)0008(142)0008(144)Growth0006∗∗∗(388)0006∗∗∗(387)0006∗∗∗(386)4760∗∗∗(299)4750∗∗∗(297)4770∗∗∗(300)0006∗∗∗(426)0006∗∗∗(426)0006∗∗∗(429)Year控制控制控制控制控制控制控制控制控制Industry控制控制控制控制控制控制控制控制控制样本量382638263826382638263826382638263826R2037803810282020702140219014601480149F统计量P值9823(000)9554(000)9123(000)2379(000)2363(000)2273(000)3979(000)3825(000)3693(000)

同时,表7也显示,市场地位越高的企业商业信用负债规模越大、应付账款周转期越短、应付账款占比越少,即市场地位高的企业对上游拥有更好的商业信用融资能力,也更有能力和意愿加快付款和采取票据结算,从而能够降低商业信用成本。模型(3)显示交叉项ICQ×MS与商业信用负债规模(BCL)并不存在显著的相关关系,这表明内部控制对商业信用规模的作用并不受企业市场地位影响。模型(6)显示交叉项ICQ×MS与应付账款周转期在1%的水平上显著为正,说明市场地位高的企业,其内部控制对应付账款周转期的影响将会减少,即虽然内部控制加速了企业的付款,但是市场地位高的企业,会利用自身的竞争优势,获得更有利的商业信用条件,内部控制对应付账款周转的影响相对弱化。模型(9)显示内部控制的实施会降低市场地位对应付账款占比的影响,即虽然市场地位高的企业更有条件和意图采用票据结算,但当其内部控制有效性提高了其对外商业信用时,可适当减少票据结算的需求,降低信用成本。

为进一步验证市场地位对内部控制与应付账款周转期的影响程度,本文按照市场地位高低(MS取1或0)进行了分组检验(表格略)。结果表明,虽然高市场地位减弱了内部控制对应付账款周转期的影响,但是在市场地位高的企业中,内部控制仍然能够起到加速应付账款周转的作用。实证结果如期论证,内部控制有效性提高可以替代市场地位对信用规模和周转期的影响,但无法影响信用结构。

另外,资产负债率LEV与BCL、APT在1%的水平上显著正相关,与PS在1%的水平上显著负相关。可能原因是,杠杆较高的企业,更有意图地去占用上游资金,而上游基于资金收回的考虑,更希望企业选择票据结算的方式。成长性Growth与BCL、APT和PS在1%的水平上显著正相关,说明高成长性企业更有意图向上游争取更为宽松的信用政策。

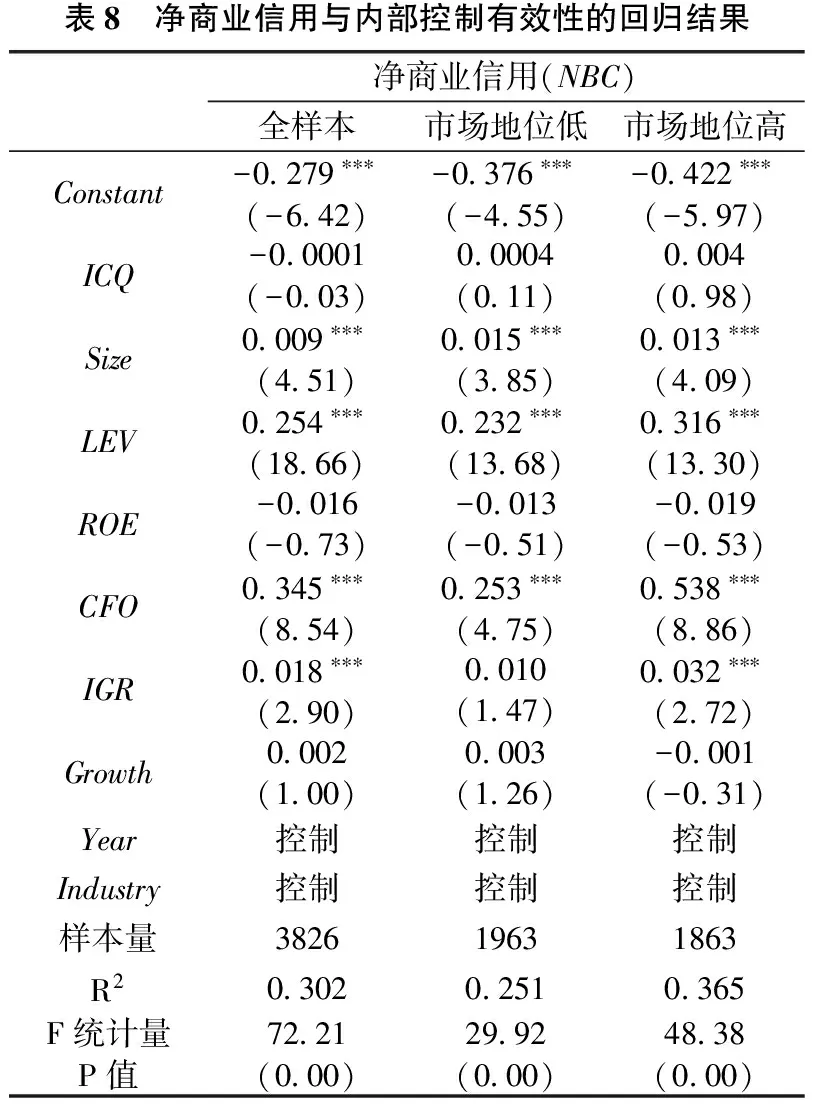

3. 内部控制与净商业信用

表8 净商业信用与内部控制有效性的回归结果净商业信用(NBC)全样本市场地位低市场地位高Constant-0279∗∗∗(-642)-0376∗∗∗(-455)-0422∗∗∗(-597)ICQ-00001(-003)00004(011)0004(098)Size0009∗∗∗(451)0015∗∗∗(385)0013∗∗∗(409)LEV0254∗∗∗(1866)0232∗∗∗(1368)0316∗∗∗(1330)ROE-0016(-073)-0013(-051)-0019(-053)CFO0345∗∗∗(854)0253∗∗∗(475)0538∗∗∗(886)IGR0018∗∗∗(290)0010(147)0032∗∗∗(272)Growth0002(100)0003(126)-0001(-031)Year控制控制控制Industry控制控制控制样本量382619631863R2030202510365F统计量P值7221(000)2992(000)4838(000)

表8列出内部控制有效性与净商业信用之间的回归检验结果,没有得到二者显著相关的证据,假说5得以论证。说明随着内部控制制度全面实施,企业间通过充分博弈,从总体上看企业之间相互占用结算资金趋向均衡,没有企业一直能多占用别人的资金。本文按照市场地位高低对样本进行了分组,结果发现无论市场地位高低,内部控制与净商业信用均不存在显著的相关关系。同时,为消除产业链位置的影响,本文还分不同行业分别进行了回归检验,其中制造业按照二级子行业进行了细分,相关表格略。检验结果发现,大多数行业中内部控制与净商业信用都不存在显著的相关关系,但在个别行业却有影响。其中,在医药制造业和采矿业,内部控制有效性与净商业信用显著负相关,说明随着内部控制有效性的提高,企业信用风险控制能力越强,更倾向于扩大下游占款来刺激销售。在批发零售业,内部控制有效性与净商业信用显著正相关,说明随着内部控制有效性的提高,其整体信用占款将会增多,信用融资与信用资产的差额将会变大。结合前文,实证结果支持内部控制的有效性可以提高企业信用资金的周转率,有利于减少企业间资金拖欠,提高了社会商业信用资金的营运效果。另外,规模Size与NBC在1%的水平上显著正相关,说明规模较大的企业整体上会占用其他企业的资金,原因在于规模较大的企业其产业链地位可能更强势。

(四) 稳健性分析

为了避免内部控制缺陷披露的自选择问题而带来的内生性,本文利用李万福的方法进行了Heckman二阶段回归[19],第一阶段以“聘请的事务所是否为四大”作为外生工具变量,第二阶段控制了逆米尔斯比再进行回归。结果显示内部控制有效性与商业信用资产规模、商业信用负债规模正相关,与应收账款周转期、应收账款占比、应付账款周转期负相关,与应付账款占比、净商业信用不存在显著的相关关系。同时,本文也对市场地位的调节作用进行了稳健性检验,与前文结论一致,但限于篇幅未列示。总体而言,稳健性检验的结果与直接进行OLS回归的结果一致,支持了前文的结论。

五、 结论与启示

(一) 主要结论

内部控制制度是政府强制推行的企业管理制度,其中《内部控制应用指引》第7号和第9号对企业信用资金管理发挥着“看得见手”的作用,市场地位是企业竞争力的体现,在商业信用资金管理中发挥着“看不见手”的作用。本文对这两种机制对企业商业信用资金营运效果进行了系统研究,发现内部控制与市场地位对商业信用资金管理的作用异同点,以及二者的交互作用影响。内部控制的有效实施,降低了商业信用的风险,提高了企业商业信用资金的营运质量。具体包括:第一,企业内部控制有效性越高,商业信用资产质量越高。表现为内部控制有效性越高,应收款项周转期越短,收款速度越快;企业内部控制有效性越高,收到票据结算的比例越高,收款风险越小。信用风险降低和信用结构的优化,自然提高信用资产的规模,更好地发挥了销售信用对销售收入增长的优势。第二,企业内部控制有效性越高,商业信用融资的成本越低,信用风险越低,商业信用融资规模越大,商业信用负债的营运质量越高。表现为内部控制有效性越高,应付账款周转期越短,商业信用结算规模越大,但没有发现内部控制影响信用融资结构的证据。内部控制有效性不会普遍增加公司利用净信用资金的规模,表现为内部控制有效性与净商业信用金额无显著关系。第三,市场地位的提高、内部控制有效性的增强都能加快商业信用资金的周转并促进商业信用资金结算规模的扩大。但是,内部控制能够影响商业信用资产的结构,市场地位则对此没有影响;市场地位能够影响商业信用负债的结构,而内部控制则对此无显著影响。另外,市场地位反向调节内部控制与商业信用资产规模间的相关关系,即内部控制扩大商业信用资产规模的作用在市场地位低的企业中更明显;同时,市场地位反向调节内部控制与商业信用融资周期间的相关关系,即内部控制加速信用负债周转的作用在市场地位低的企业中更明显。

(二) 研究启示

首先,本文的研究成果拓展了内部控制与商业信用关系的研究内容,说明五部委推行内部控制制度具有较好现实价值。对于政府部门的启示是,不断完善内部控制的规范和推进内部控制全面实施,有利于促进企业间商业信用质量的良性发展,加速企业间信用结算款的流转,这不仅有利于提高个体企业的商业信用管理水平,更有利于解决企业之间的相互拖欠结算资金问题,提高社会资金的周转效率。

其次,本文的研究结果表明,内部控制有效性直接提高了商业信用资金的营运质量,从企业整体视角论证了内部控制制度实施的社会价值。该结论对于企业的启示在于,企业可以通过全面实施内部控制制度,提高内部控制的有效性,降低信用结算风险,提高了商业信用资金的营运质量,有利于发挥商业信用对企业间交易增长的优势。企业可以充分利用商业信用资金,促进销售,提高企业盈利能力。

最后,本文的研究结果表明,内部控制对信用资产的作用比市场地位更全面,内部控制可以部分替代市场地位对信用规模和信用收款期的作用,并补充对信用结构的作用。这对于企业的启示在于,当企业的市场地位相对弱势时,可以通过提高内部控制有效性来显著抵补市场地位带来的弱势;而对于市场地位强大的企业而言,内部控制有效实施仍会强化商业信用资金的营运质量。

[1]郑军,林钟高,彭琳.高质量的内部控制能增加商业信用融资吗?——基于货币政策变更视角的检验[J].会计研究,2013(6):62-68.

[2]张勇.内部控制质量、市场地位与商业信用融资[J].商业研究,2014(10):73-81.

[3]徐虹,林钟高,余婷,等.内部控制有效性、会计稳健性与商业信用模式[J].审计与经济研究,2013(3):65-73.

[4]陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014(3):103-111.

[5]于海云.内部控制质量、信用模式与企业价值——基于深市A股上市公司的实证分析[J].财经理论与实践,2011(3):44-50.

[6]Fisman R,Love I.Trade credit,financial intermediary development,and industry growth[J].Journal of Finance.2003,58(1):353-374.

[7]Horen N V.Trade credit as a competitiveness tool:Evidence from developing countries[R].Munich Personal RePEc Archive,2005.

[8]张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012(8):58-65.

[9]马黎珺,张敏,伊志宏.供应商-客户关系会影响企业的商业信用吗——基于中国上市公司的实证检验[J].经济理论与经济管理,2016(2):98-112.

[10]Peterson M A,Rajan R G.Trade credit:theories and evidence [J].The Review of Financial Studies.1997,10(3):661-691.

[11]Cook L.Trade credit and bank finance:Financing small firms in Russia[J].Journal of Business Venturing.1999,14(5):493-518.

[12]Inessa L,Rida Z.Trade credit,bank credit and financial crisis[J].International Review of Finance.2010,10(1):125-147.

[13]Maria P,Konstantinos E.Trade credit,bank credit,and flight to quality:evidence from French SMEs[J].Journal of Small Business Management.2015,53(4):1219-1240.

[14]奥依格.制度经济学[M].史世伟,等,译.北京:中国社会文献出版社,2016.

[15]孔宁宁,张新民,吕娟.营运资本管理效率对公司盈利能力的影响——基于中国制造业上市公司的经验证据[J].南开管理评论.2009(6):121-129.

[16]Summers B,Wilson N.An empirical investigation of trade credit use:a note [M].Mimeo,Credit Management Research Center,Leeds University Business School,1999.

[17]中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[M].北京:人民出版社,2011.

[18]方红星,陈作华.高质量内部控制能有效应对特质风险和系统风险吗?[J].会计研究,2015(4):70-77.

[19]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-99.

[责任编辑:高 婷]

Internal Control,Market Power and the Quality of Trade Credit

LIU Huifeng, HUANG Xingyu

(School of Management, Shandong University, Jinan 250100, China)

The quality of internal control is significantly related to the amount of commercial credit financing according to the previous concerning literature.These cannot show the contribution of internal control to the commercial credit.This paper proposes that the real implemented efficiency of internal control be to enhance the quality of credit assets and credit financing.The empirical results of Chinese listed companies from 2012—2014 show that firms with higher efficiency of internal control are more likely to have a higher quality of credit assets and credit financing.Moreover,the results also show that efficiency of internal control has no significant correlation with the net amount of commercial credit.The role of internal control can not only substitute for power market partly,but also supplement its deficiency.This paper provides more evidence that implementation of internal control system can improve the enterprise credit management quality,and suggests that the overall implementation of internal control system improve the turnover efficiency of social capital.

efficiency of internal control; trade credit quality; credit assets; credit liability; market status; commercial credit financing; quality of internal control

016-08-31

刘慧凤(1967— ),女,山东蓬莱人,山东大学管理学院教授,硕士生导师,从事财务会计与税务会计研究;黄幸宇(1993— ),女,湖北荆州人,山东大学管理学院硕士研究生,从事财务会计与税务会计研究。

F275

A

1004-4833(2017)03-0046-12