交叉上市、双重审计对境内审计费用和审计质量的影响

——基于我国A+H股的经验证据

2017-05-02田高良

田高良,张 睿,司 毅,李 星

(1. 西安交通大学 管理学院,陕西 西安 710049;2. 西安交通大学 管理教学实验中心(国家级实验教学示范中心), 陕西 西安 710049;3. 香港城市大学 商学院,香港特别行政区 999077)

审计理论研究

交叉上市、双重审计对境内审计费用和审计质量的影响

——基于我国A+H股的经验证据

田高良1,2,张 睿1,3,司 毅1,3,李 星1

(1. 西安交通大学 管理学院,陕西 西安 710049;2. 西安交通大学 管理教学实验中心(国家级实验教学示范中心), 陕西 西安 710049;3. 香港城市大学 商学院,香港特别行政区 999077)

以2007—2014年我国A股上市公司为样本,实证研究A+H股交叉上市并接受双重审计对境内审计费用和审计质量的影响。研究发现,在其他条件不变的情况下,与非交叉上市或非双重审计公司相比,交叉上市且接受双重审计的公司的境内审计费用更高,境内审计质量更高。进一步分析表明,在控制了可能存在的内生性问题和审计师特征的影响后,主要结论依然成立;在处于双重审计强制要求取消后时段的子样本中,结论也是稳健的;另外,境内审计师是否为国际“四大”对交叉上市并接受双重审计与境内审计费用之间的关系产生了负向影响,但并没有影响交叉上市并接受双重审计与境内审计质量之间的关系。

双重审计;境内审计费用;境内审计质量;审计师行业专长;审计师变更;A+H股交叉上市;审计意见

一、 引言

交叉上市又称相互挂牌、跨境上市,是指同一企业主体既在境内证券市场上市又在境外证券市场上市[1]。以往研究发现,在制度环境更好的国家和地区交叉上市,更严苛的制度约束、更强的投资者保护力度和更高的信息需求等原因会导致审计费用增加,并提高审计质量。就我国而言,内地的上海(或深圳)证券交易所的A股上市公司在香港联合交易所(以下简称联交所)上市或在美国发行存托凭证均可视为交叉上市[2],其中A+H股交叉上市公司占大多数。因此,我国关于交叉上市的研究多从此类公司入手,且相关研究并不多。鉴于作用机理方面研究的缺失,本文以2007—2014年我国A股上市公司为样本,探究A+H股交叉上市并接受双重审计对境内审计费用和审计质量的影响。本文的贡献在于:(1)目前国内关于交叉上市与审计收费之间关系、与审计质量之间关系的研究极少,本文的研究丰富了这一领域的内容;(2)已有相关研究几乎都没有深入探究境外制度环境与境内审计费用及质量之间的作用机理,本文对交叉上市公司进行进一步区分,将实施双重审计制度的公司归为一类,将不再实施双重审计的公司与非交叉上市公司归为另一类,重点关注香港市场制度环境通过双重审计制度对交叉上市公司的境内审计师所产生的间接影响,使交叉上市对境内审计费用和境内审计质量的作用机制更为明晰;(3)已有研究几乎都没有考虑审计师特征的影响,本文将审计师是否为国际“四大”及其对研究结果的调节作用、审计师行业专长、审计师变更等因素考虑进来,拓展了相关研究,研究结论更为稳健;(4)本文结论从审计质量的角度对取消A+H股双重审计制度这一举措提出了一定的质疑。

二、 文献回顾

(一) 交叉上市与审计费用

关于交叉上市对审计费用的影响,Seetharaman等发现英国审计师对其在美国交叉上市的客户收取了更高的费用,以此弥补其在美国面临的额外诉讼风险[3]。Choi等考察了在不同的法律严苛程度下,交叉上市公司审计费用溢价的变化,发现费用溢价随着法律制度严苛程度的增加而增加[4]。Ke等利用由国际四大会计师事务所(以下简称“四大”)审计的A股、AB股、A+H股上市公司进行比较研究,发现“四大”对仅在我国内地上市的样本收取更低的审计费用,因为审计这些公司无须面对香港较为严苛的制度环境,因而无须承担由此带来的较高的诉讼风险,也不必付出更多的努力[5]。

(二) 交叉上市与审计质量

关于交叉上市对审计质量的影响,Lang等的研究表明赴美交叉上市的外国公司按照其母国会计准则编制的财务报告质量显著高于配对的非交叉上市公司[6]。Huijgen等则重点关注赴美上市的英国公司,发现其会计盈余要比非交叉上市的英国公司更稳健[7]。王猛等以我国A股、H股上市公司1994—2008年的经验数据为样本,实证表明,相比于纯A股上市公司,在双重报告和双重审计制度下,A+H股上市公司审计师的谨慎性更高(非标准审计意见的出具概率更高)[8]。万寿义等采用事件研究法,以交叉上市的紫金矿业为例,研究发现A股和H股市场在投资者获取信息的时间和渠道、对事件公告的谨慎程度、对信息的认知度方面都存在显著差异,H股市场更加关注企业披露的社会责任信息,对公告反应更加及时、强烈,市场效率更高[9]。辛清泉等认为,尽管交叉上市本身并不改变公司境内报表所需遵循的会计政策,但会使得这些公司内部人攫取私利的行为受到约束,进而减弱其粉饰财务报表的动机,并且交叉上市公司通常需要根据另一上市地会计准则调整其母国报表,若调整前与调整后会计盈余差异较大,则可能遭受该地资本市场中介机构的质疑,由于这些原因,交叉上市公司的财务报告质量更高[10]。

(三) 文献评述

通过对相关文献的回顾,我们可以看到,目前国内外关于我国A+H股交叉上市的相关研究并不多,具体到交叉上市与审计收费之间关系、与审计质量之间关系的分析更是少之又少;此外,现有研究虽然基本上认为除了香港更严苛的制度环境等原因以外,双重财务报告和双重审计制度也是促使交叉上市公司审计费用和审计质量提高的重要因素,但它们未能清楚地阐释境外制度环境、双重审计与境内审计费用及审计质量之间的作用机理。因此,本文将以2007—2014年我国A股上市公司为样本,深入探究A+H股交叉上市并接受双重审计对境内审计费用和审计质量的影响。

三、 假说提出

与仅在内地上市的公司不同,A+H股交叉上市公司除了受到中国证券监督管理委员会的监管之外,还处于香港证券与期货事务监察委员会、香港联交所、香港注册会计师协会、廉政公署的监管之下。此外,这类公司还必须同时满足两个上市地投资者的信息需求。因此,对它们来说,同时编制和披露两套财务报告成为强制要求。其中,A股财报按照我国的《企业会计准则》编制,并由境内会计师事务所按照《中国注册会计师审计准则》审计;H股财报则按《香港财务报告准则》或《国际财务报告准则》编制,其审计由香港的事务所负责,并以《香港审计准则》或《国际审计准则》为依据[11],两者之间差异的调整也是一项必不可少的工作。这便是所谓的A+H股双重审计制度。随着内地会计审计准则与国际趋同、与香港等效,两地有关部门考虑到这一制度会加重该类企业的上市成本且不利于两地会计行业的合作交流,自2007年12月起,两地签署了一系列政策文件*2007年12月,内地与香港签署《会计审计准则等效联合声明》;2009年8月,两地签署《关于内地与香港在对方上市的公司可选择以本地会计准则编制并由本地会计师事务所审计财务报表的建议架构》。,推动境内符合条件的事务所直接从事H股审计。直至2010年12月,内地与香港就落实两地在对方上市的公司可选择以本地会计准则编制财务报表并由本地会计师事务所按照本地审计准则进行审计的事宜达成共识。以此为标志,境内符合资格的会计师事务所获准自2010年以后的会计年度期间,可以采用《中国注册会计师审计准则》为A+H股上市公司提供审计服务,A+H股双重审计的强制要求被正式取消。在这一举措的推动下,一些内地事务所通过合并等方式进行扩张,积极获取H股审计师资格[12]。尽管如此,2010年后,多数A+H股交叉上市公司依然自愿披露两套财务报告,并聘请境内、境外的会计师事务所分别对其财务报告进行审计并分别出具审计报告,以便更好地满足会计信息使用者的需求。

此外,A+H股交叉上市公司所面临的法制环境也更加严苛。仅在境内上市的公司(即非交叉上市公司,如纯A股、AB股),受到的是我国以大陆法系为渊源的法律约束,而A+H股交叉上市公司同时还要处于香港普通法系的环境之中。普通法系能够在许多方面(如私人层面的产权保护、合同执行等)为投资者提供更高程度的保护[13]。除了法律渊源更利于投资者保护之外,香港的法律法规体系相比内地也更为成熟和完善,多层次的金融法律法规不仅使得投资者诉讼更为便利,还为其损失的赔偿提供保障。与此同时,前文提到的香港证券与期货事务监察委员会、香港联交所、香港注册会计师协会、廉政公署等机构对法律的执行力也十分强大。在实践中,证券与期货实务监委会和联交所通常与香港注册会计师协会联手对交叉上市公司H股审计中存在的可疑情况进行调查和制裁,而廉政公署则可直接介入对高管和审计师之间贿赂嫌疑的调查。除了上述内容之外,香港发达的资本市场上还存在更为专业的分析师和持有交叉上市公司H股股票的大量机构投资者,他们具有更强的分析能力和判断力,对审计师行为能够发挥更好的监督作用,一旦他们的利益受损,其索赔的态度也更为积极。而内地的财务分析师市场并未得到很好发展,且机构投资者持股比例很低。另外,香港媒体对审计师也发挥了至关重要的声誉约束力[14],多次报道过香港注册会计师协会对A+H股交叉上市公司的调查。香港政府干预程度也比内地更低,使得审计师的独立性较少受到这方面的损害[15]。

综上,处于香港这种严苛的制度环境中,A+H股交叉上市公司的H股审计师必须满足更严格的监管要求、更高的信息需求,且面临着更高的诉讼风险,同时还要维护自身的良好声誉,并付出更多的审计努力,以保证较高的审计质量。Simunic提出,审计费用的高低取决于审计师所面临的诉讼风险和其自身的努力程度,并与两者呈正相关关系[16]。诉讼风险越高,发生潜在损失的可能性越大,审计师就需要收取更多的费用作为补偿;审计过程中付出的努力越多,要求的报酬也就越高。具体到本文的分析情境来看,虽然A+H股交叉上市公司编制境内财务报告的依据没有变化,也没有受到香港几大机构的直接监管,但通过双重财务报告和双重审计,境内审计师的审计努力会直接受到该公司H股审计师的积极影响,从而间接受到来自香港资本市场更为严格的制度约束,使之也在审计过程中付出更多的努力,因此这些公司境内财报的审计费用会随之增加。同时,在高质量H股审计的影响下,境内审计师不敢在审计质量上有所懈怠*例如,Ke等分析指出,若香港的审计师为交叉上市公司的H股财报出具了非标准审计意见,那么境内审计师很难对其A股财报出具标准无保留意见,即这种情况下境内审计师审计A+H股交叉上市公司时在审计质量上妥协的难度更大[5]。。

相比之下,非交叉上市公司仅处于境内资本市场,投资者保护水平较低;有关机构受到较多的政府干预,监管力度不强;机构投资者比重很小,大量的投资者专业性不高、维权意识较弱[5];媒体也往往由于与政府利益相挂钩而难以做到对相关负面消息的充分披露。整体而言,境内市场缺乏对高质量审计的需求。因此这类公司不会间接享受到来自更为成熟和完善的香港市场制度环境的裨益,其境内审计师在审计过程中付出的努力较低,审计收费也就会低于A+H股交叉上市且接受双重审计公司的境内审计师,同时其审计质量也难以得到保证。而对于交叉上市但没有接受双重审计(仅接受境内审计师审计)的上市公司,尽管其与接受双重审计的交叉上市公司都暴露在香港的制度环境中,但交叉上市公司的境内审计师所审计的是该类公司按照境内会计准则编制的境内财务报表,提供的信息也只面向境内投资者,并且其本身并不直接受到香港几大监管机构的监管,所以香港的制度环境主要是针对交叉上市公司的H股审计师(而非境内审计师)起作用的。因此,就这一点来讲,两者的境内审计师所受到的来自香港市场的间接影响是截然不同的。前文提到,对于交叉上市且接受双重审计的公司,其境内审计师的审计努力会通过双重审计制度直接受到该公司H股审计师的积极影响,从而间接受到来自香港资本市场更为严格的制度约束,使之也在审计过程中付出更多的努力,因而增加对这些公司境内财报的审计收费,且更加重视审计质量;而未接受双重审计的公司的境内审计师则没有相应的H股审计师作为参照物,无法直接受到后者的积极作用,因而也就不能够享受到来自更为成熟和完善的香港市场制度环境的间接影响,审计努力程度不及接受双重审计公司的境内审计师,审计收费也就更低,同时审计质量也难以提升。由此,综合以上分析,本文提出如下假说。

H1:其他条件不变的情况下,与非交叉上市或非双重审计公司相比,交叉上市且接受双重审计的公司的境内审计费用更高;

H2:其他条件不变的情况下,与非交叉上市或非双重审计公司相比,交叉上市且接受双重审计的公司的境内审计质量更高。

四、 研究设计

(一) 变量定义

1. A+H股交叉上市

本文定义CrDb为是否在A+H股交叉上市且接受双重审计公司的虚拟变量,若样本在A+H股交叉上市且接受双重审计,则CrDb=1,若样本为非交叉上市或非双重审计公司,则CrDb=0。

2. 境内审计费用

关于审计费用金额,有些上市公司的年度报告中既披露境内审计费用金额、境外审计费用金额和其他相关费用金额,也披露审计费用合计数,而有些则仅披露后者。本文关注的是交叉上市公司境内审计师的审计收费通过双重审计所受到的来自香港制度环境的间接影响,因此本文仅将境内审计费用的自然对数(LnDFee)作为研究变量,而不考虑境外审计费用和其他相关费用,这样做也能够保证审计费用在交叉上市公司和非交叉上市公司之间的可比性。

3. 境内审计质量

由于下述财务数据和审计意见类型均来自国泰安数据库中上市公司经审计的A股财务报告及审计报告,因此本文据此定义的两个审计质量指标已代表境内审计师的审计质量,无须再作调整。

(1) 可操纵性应计绝对值

本文借鉴Reichelt和Wang的研究[17],以可操纵性应计的绝对值(|DACC|)作为度量审计质量的第一个指标。该指标等于经营业绩调整后的修正琼斯模型残差εijt的绝对值[18]。

(2) 非标准审计意见

在我国的研究背景下,非标准审计意见也是衡量审计质量的有力指标[15]。因此,本文以是否发表非标准审计意见(MAO)作为度量审计质量的第二个指标。当审计意见为非标准审计意见时,MAO=1,否则MAO=0。

4. 其他变量

本文在结合以往相关研究以及我国实际的基础上[5,17],还控制了其他一些可能影响审计费用、审计质量的因素。所有变量定义如表1所示。

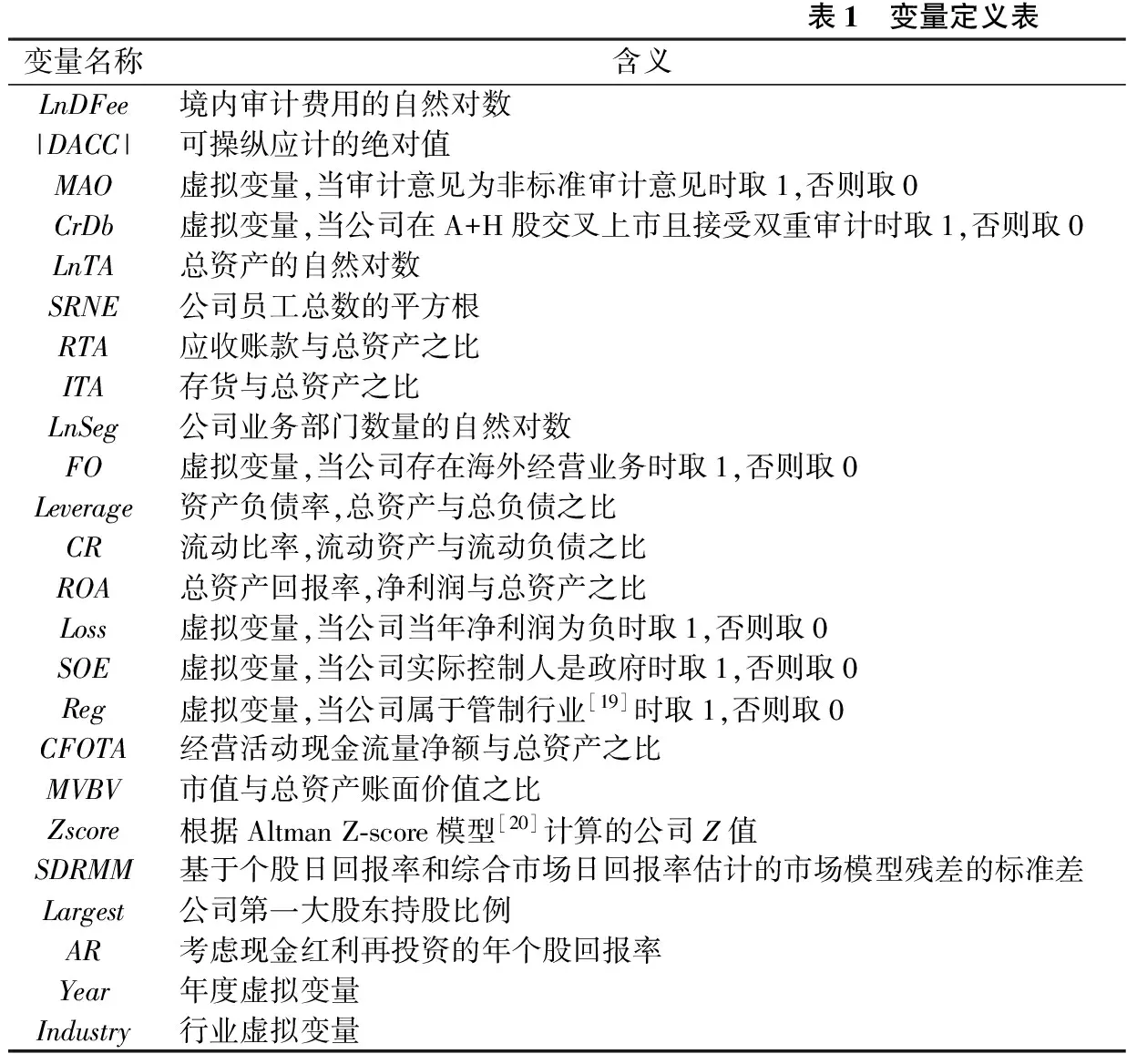

表1 变量定义表变量名称含义LnDFee境内审计费用的自然对数|DACC|可操纵应计的绝对值MAO虚拟变量,当审计意见为非标准审计意见时取1,否则取0CrDb虚拟变量,当公司在A+H股交叉上市且接受双重审计时取1,否则取0LnTA总资产的自然对数SRNE公司员工总数的平方根RTA应收账款与总资产之比ITA存货与总资产之比LnSeg公司业务部门数量的自然对数FO虚拟变量,当公司存在海外经营业务时取1,否则取0Leverage资产负债率,总资产与总负债之比CR流动比率,流动资产与流动负债之比ROA总资产回报率,净利润与总资产之比Loss虚拟变量,当公司当年净利润为负时取1,否则取0SOE虚拟变量,当公司实际控制人是政府时取1,否则取0Reg虚拟变量,当公司属于管制行业[19]时取1,否则取0CFOTA经营活动现金流量净额与总资产之比MVBV市值与总资产账面价值之比Zscore根据AltmanZ⁃score模型[20]计算的公司Z值SDRMM基于个股日回报率和综合市场日回报率估计的市场模型残差的标准差Largest公司第一大股东持股比例AR考虑现金红利再投资的年个股回报率Year年度虚拟变量Industry行业虚拟变量

(二) 回归模型

本文构建以下三个回归模型对前文提出的假说进行检验。

1. 境内审计费用

LnDFee=α0+α1CrDb+α2LnTA+α3SRNE+α4RTA+α5ITA+α6LnSeg+α7FO+α8Leverage+α9CR+α10ROA+α11Loss+α12SOE+α13Reg+α14MAO+α15Year+α16Industry+ε

(1)

本文用审计费用模型(即等式(1))来考察H1。若α1显著为正,则表明在其他条件不变的情况下,与非交叉上市或非双重审计公司相比,在A+H股交叉上市且接受双重审计的公司境内审计费用更高。反之,若这种情况没有提高公司的境内审计费用,则α1将显著为负或不显著。

2. 境内审计质量

本文分别用可操纵性应计的绝对值和是否发表非标准审计意见为度量指标,进行审计质量测试,考察H2。

|DACC|=β0+β1CrDb+β2LnTA+β3MVBV+β4CFOTA+β5Leverage+β6ROA+β7Loss+β8Zscore+β9SDRMM+β10Largest+β11SOE+β12Year+β13Industry+ε

(2)

MAO=γ0+γ1CrDb+γ2LnTA+γ3RTA+γ4ITA+γ5MVBV+γ6Leverage+γ7CR+γ8ROA+γ9Loss+γ10Zscore+γ11SDRMM+γ12AR+γ13SOE+γ14Year+γ15Industry+ε

(3)

等式(2)(等式(3))以|DACC|(MAO)为审计质量的替代变量。若β1(γ1)显著为负(正),则表明在其他条件不变的情况下,与非交叉上市或非双重审计公司相比,在A+H股交叉上市且接受双重审计公司的境内审计质量更高。反之,若这种情况没有提高公司的境内审计质量,则β1(γ1)将显著为正(负)或不显著。

(三) 样本选择

由于2007年新会计准则开始全面执行,本文对2007年之前和之后数据之间的可比性存在疑虑,另外,本文写作期间上市公司2015年年度报告尚未全部披露,因而本文将样本区间确定为2007年到2014年。选样过程如下:(1)选取全部A股上市公司样本;(2)剔除金融、保险行业样本;(3)剔除已退市、已终止上市和ST样本;(4)剔除在香港以外的境外证券市场上市的样本;(5)剔除同时发行A股和B股股票(即AB股)并依旧进行双重报告和审计的样本*B股上市公司在我国境内(上海、深圳)证券交易所上市交易,其与纯A股公司面临相同的市场环境。2007年9月12日,中国证监会发布《关于发行境内上市外资股的公司审计有关问题的通知》,取消了B股的双重财务报告和双重审计制度;此外,近年来B股有向A股合并的趋势。综合以上因素,在本文的研究区间与研究设计方面,AB股上市公司与纯A股公司无异,为保证样本清洁,本文剔除极少数(仅十余家)依旧进行双重报告和审计的AB股样本,其余AB股样本与纯A股样本一并构成非交叉上市样本。;(6)剔除数据缺失的样本。按照以上步骤筛选后,最终得到13383、14254、14037个观测值,分别用于审计费用模型、可操控性应计模型、审计意见模型的回归。本文所有数据均来自国泰安CSMAR数据库。为消除异常值对实证结果的影响,本文对所有连续型变量进行了双向1%winsorize处理。

五、 实证结果

(一) 样本概况

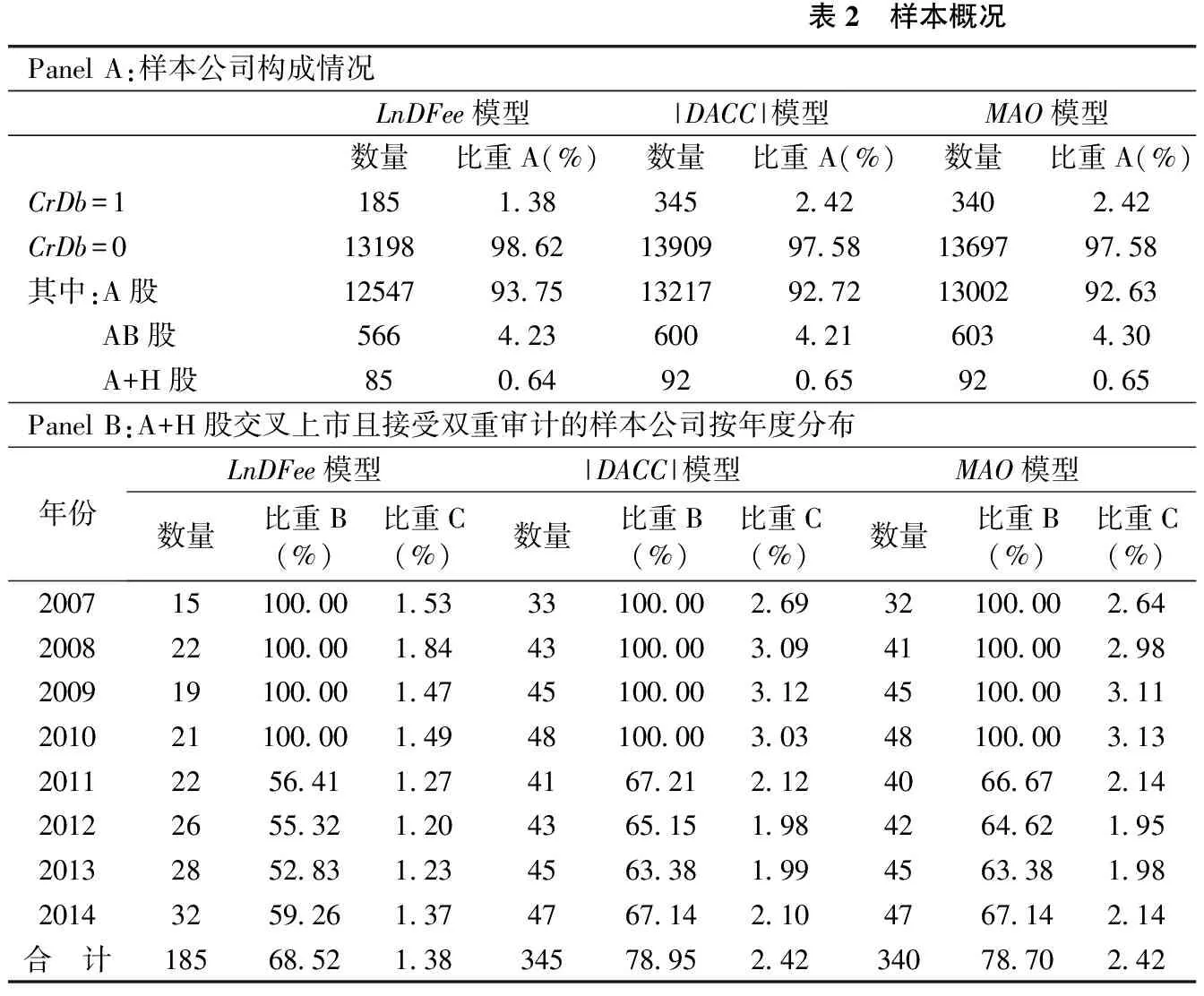

表2 样本概况PanelA:样本公司构成情况LnDFee模型|DACC|模型MAO模型数量比重A(%)数量比重A(%)数量比重A(%)CrDb=1185138345242340242CrDb=0131989862139099758136979758其中:A股125479375132179272130029263AB股566423600421603430A+H股850649206592065PanelB:A+H股交叉上市且接受双重审计的样本公司按年度分布年份LnDFee模型|DACC|模型MAO模型数量比重B(%)比重C(%)数量比重B(%)比重C(%)数量比重B(%)比重C(%)20071510000153331000026932100002642008221000018443100003094110000298200919100001474510000312451000031120102110000149481000030348100003132011225641127416721212406667214201226553212043651519842646219520132852831234563381994563381982014325926137476714210476714214合 计185685213834578952423407870242

注:比重A表示样本公司在所有上市公司总样本中所占的比重;比重B表示样本公司在同年A+H股交叉上市公司样本中所占的比重;比重C表示样本公司在同年所有上市公司样本中所占的比重。

表2 Panel A列示了样本公司的构成情况。由表2可知,三个模型中,A+H股交叉上市且接受双重审计的样本公司(非交叉上市或非双重审计的样本公司合计)占各模型样本总量的比重分别为1.38%(98.62%)、2.42%(97.58%)、2.42%(97.58%)。具体来看,三个模型中非交叉上市或非双重审计样本的构成情况较为接近:纯A股公司占比最高,占各模型样本总量的93%左右;AB股上市公司次之,比重约为4.2%—4.3%;A+H股交叉上市但未接受双重审计的公司占比最低,约0.65%。

表2 Panel B分年度列示了A+H股交叉上市且接受双重审计样本公司的分布概况。从绝对数量来看,在LnDFee模型中,A+H股交叉上市且接受双重审计的样本公司数量在2007年最少,2008—2011年各年数量差别不大,随后几年有所增加。该类样本公司在|DACC|模型和MAO模型中的分布情况类似,2007年最少,此后各年度分布比较均匀。从相对比重来看,2007—2010年,所有A+H股交叉上市样本公司均实施了双重审计制度,2011年及以后各年度,接受双重审计的交叉上市公司在同期所有上市公司样本中的比重(比重C)较以前年度有所降低,在同期A+H股交叉上市公司中所占比重(比重B)较往年也有明显下降(下降幅度超过40%),但依然维持在50%甚至60%以上。这体现出前文提到的双重审计强制要求被取消后,多数A+H股上市公司依然自愿沿用这一制度的现象。另外,LnDFee模型与后两个模型相比,总样本的绝对数量和交叉上市且接受双重审计样本的相对比重明显较小,这是由于本文参考Ke等的做法[5],将一小部分仅在年报中披露审计费用合计数而致使其境内审计费用具体金额缺失的上市公司样本予以剔除所致。

(二) 描述性统计分析与组间差异检验

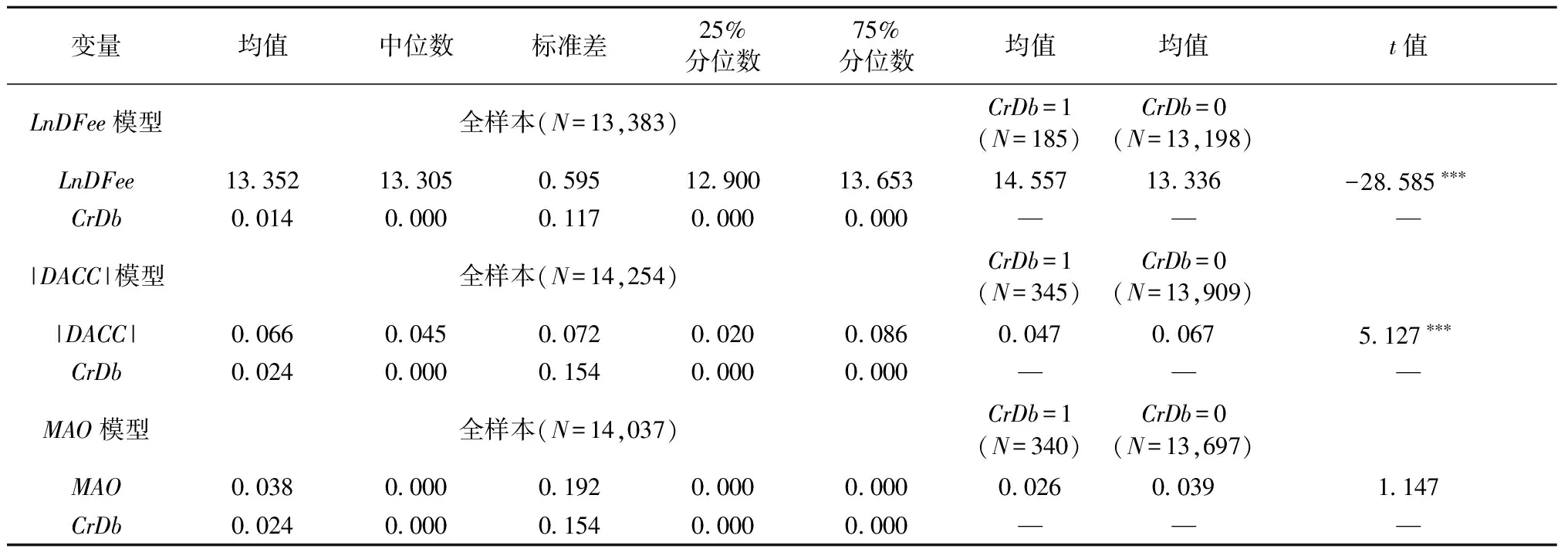

表3列示了本文三个模型主要变量在全样本中的描述性统计结果以及在交叉上市且接受双重审计样本和非交叉上市或非双重审计样本之间的差异检验结果。由表3可知,境内审计费用自然对数(LnDFee)的均值、中位数分别为13.352、13.305,换算成审计费用约为人民币62.907万元和60.019万元;标准差为0.595,表明各个会计师事务所境内审计收费差异较大。可操纵性应计绝对值(|DACC|)的均值为0.066,中位数为0.045,表明样本数据分布略微右偏;标准差较小,表明该变量波动幅度较低。平均有4.3%的样本被出具非标准审计意见(MAO)。三个模型中,CrDb的均值分别为0.014、0.024、0.024,表明分别有1.4%、2.4%、2.4%的观测值属于在A+H股交叉上市且接受双重审计的公司,与样本概况分析中的结果一致。由表3可知,LnDFee、|DACC|在两组样本之间均存在显著差异。交叉上市且接受双重审计样本的LnDFee(|DACC|)均值显著高于(低于)非同类样本,在未控制其他变量的影响时,初步支持了H1(H2)。两组样本之间MAO的差异并不显著,但交叉上市且接受双重审计样本的均值相对低一些。

本文控制变量的描述性统计结果与前人研究基本类似,另外,绝大多数控制变量在两组之间均存在显著差异,因而后续的回归分析有必要对这些影响因素进行控制。由于篇幅限制,本文不对控制变量的检验结果做详细列示和描述。

表3 主要变量描述性统计与组间差异检验

注:*、**、***分别表示10%、5%、1%的显著性水平(双尾),下同。

(三) 多元回归

本文首先计算了各模型中各变量的VIF值,所有变量的VIF值均小于10,表明不存在多重共线性问题。然后,基于等式(1)—等式(3)进行回归分析,得到H1、H2的检验结果。回归残差按照公司进行了Cluster处理。

1. 审计费用模型回归结果

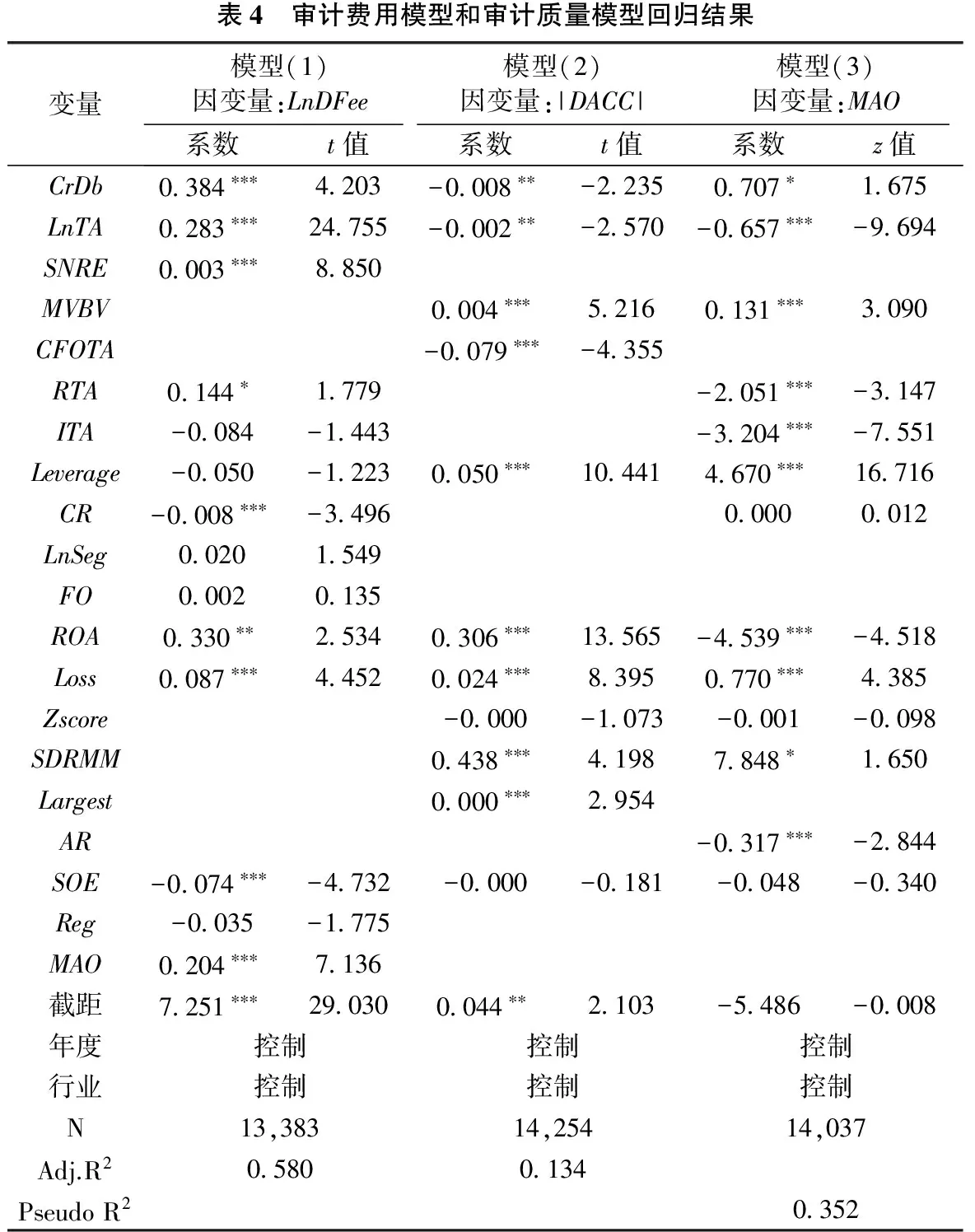

如表4所示,模型(1)为基于等式(1)进行OLS回归的结果。模型的Adj.R2为58%,表明模型的整体解释能力较好。在控制其他影响审计费用的因素以及年份、行业等固定效应的情况下,A+H股交叉上市且接受双重审计虚拟变量CrDb的回归系数在0.01的水平上显著为正,说明在A+H股交叉上市且接受双重审计的公司的境内审计费用显著高于非交叉上市或非双重审计公司,也就是说,虽然A+H股交叉上市公司编制境内财务报告的依据没有变化,也未受到香港几大机构的直接监管,但通过双重财务报告和双重审计,这类公司境内审计师的审计努力直接受到公司H股财报审计师的积极影响,从而间接受到来自香港市场制度环境更为严格的约束,审计努力程度显著提高,进而导致这类公司的境内审计费用比非交叉上市或非双重审计公司更高,H1得到验证。

2. 审计质量模型回归结果

如表4所示,模型(2)为基于等式(2)进行OLS回归的结果,Adj.R2为13.4%,模型(3)为基于等式(3)进行Logit回归的结果,PseudoR2为35.2%,两个模型的整体解释能力均较好。在控制其他影响审计质量的因素以及年份、行业等固定效应的情况下,模型(2)(模型(3))中A+H股交叉上市且接受双重审计虚拟变量CrDb的回归系数在0.05(0.1)的水平上显著为负(正),说明在A+H股交叉上市且接受双重审计的公司的境内报表可操纵性应计绝对值(被出具非标准审计意见的可能性)显著低于(高于)非交叉上市或非双重审计公司。两个模型的结果均表明与非交叉上市或非双重审计公司相比,在A+H股交叉上市且接受双重审计的公司的境内审计质量更高。由此可见,虽然A+H股交叉上市公司境内财报的编报依据没有变化,也未受到来自香港相关机构的直接监管,但通过双重财务报告和双重审计,这类公司的境内审计师由于直接受到公司H股财报审计师的积极影响而被香港市场严苛的制度环境所间接约束,更加不敢在审计质量上有所妥协,最终使得这类公司的境内审计质量比非交叉上市或非双重审计公司更高,H2得到验证。

表4 审计费用模型和审计质量模型回归结果变量模型(1)因变量:LnDFee模型(2)因变量:|DACC|模型(3)因变量:MAO系数t值系数t值系数z值CrDb0384∗∗∗4203-0008∗∗-22350707∗1675LnTA0283∗∗∗24755-0002∗∗-2570-0657∗∗∗-9694SNRE0003∗∗∗8850MVBV0004∗∗∗52160131∗∗∗3090CFOTA-0079∗∗∗-4355RTA0144∗1779-2051∗∗∗-3147ITA-0084-1443-3204∗∗∗-7551Leverage-0050-12230050∗∗∗104414670∗∗∗16716CR-0008∗∗∗-349600000012LnSeg00201549FO00020135ROA0330∗∗25340306∗∗∗13565-4539∗∗∗-4518Loss0087∗∗∗44520024∗∗∗83950770∗∗∗4385Zscore-0000-1073-0001-0098SDRMM0438∗∗∗41987848∗1650Largest0000∗∗∗2954AR-0317∗∗∗-2844SOE-0074∗∗∗-4732-0000-0181-0048-0340Reg-0035-1775MAO0204∗∗∗7136截距7251∗∗∗290300044∗∗2103-5486-0008年度控制控制控制行业控制控制控制N13,38314,25414,037Adj.R205800134PseudoR20352

六、 稳健性检验

(一) 内生性的控制

上述模型假定交叉上市并接受双重审计增加了境内审计费用,提高了境内审计质量,而不是由于公司本身财务报告质量高才选择交叉上市。以往有文献提到这种逆向因果关系存在的可能性[10],另外,如前文所述,绝大多数控制变量在交叉上市且接受双重审计样本组和非交叉上市或非双重审计样本组之间均存在显著差异,被解释变量与解释变量可能同时受到第三方因素的影响。为了保证结果的可靠性,本文采用倾向得分匹配方法在一定程度上对内生性进行控制。

本文借鉴Doidge等的研究[21],通过建立Probit模型预测公司选择A+H股交叉上市的概率,即倾向得分。接下来本文根据倾向得分对交叉上市且接受双重审计组的每一个样本配对一个与其得分值最接近的非同类样本,本文将匹配间隔超过3%的配对样本剔除,最终得到匹配成功的样本,分别用于审计费用模型、可操纵性应计模型和非标准审计意见模型,重新检验H1、H2,结论依然是稳健的,由于篇幅限制,检验结果不予列示。

此外,本文还借鉴Lennox等和Ke等的研究来控制内生性[22,5]。本文将变量Short以及CrDb与Short的交互项(CrDb×Short)同时引入等式(1)—等式(3)进行回归。Short为代表样本公司上市时间长短的虚拟变量,若样本所在年份与样本公司上市年份的差值小于5,Short取1,否则取0(其中,A+H股交叉上市样本的上市年份为其在H股上市的年份,其余样本公司的上市年份为其在A股的上市年份)。当Short为0时,公司的上市决定是至少5年前做出的,此时将变量CrDb视为外生变量是较为适当的。若变量CrDb受内生性偏差影响,则交互项CrDb×Short的系数预期将显著;反之,若不存在内生性问题,该交互项的系数将不显著。检验结果显示,三个模型中,交互项CrDb×Short的回归系数均不显著,表明我们的回归结果不太可能受到内生性偏差的影响。CrDb对LnDFee和MAO的回归系数依然显著为正,对|DACC|的回归系数依然显著为负,表明在交叉上市决定可以被视为外生(Short=0)的样本中,本文的结论依然是稳健的,由于篇幅限制,检验结果不予列示。

(二) 双重审计强制要求取消后的分析

由前文分析可知,自2010年12月双重审计强制要求被取消后,多数A+H股上市公司依然自愿沿用这一制度。那么在取消后的时段,A+H股交叉上市且接受双重审计的公司与其他A股上市公司相比,境内审计费用和审计质量是否仍存在显著差异呢?为此,我们将各模型原样本总体中2011—2014年的子样本筛选出来,然后基于等式(1)—等式(3)重新检验H1、H2。CrDb在三个模型中的回归系数的方向和显著性与表4中保持一致,这说明在双重审计强制要求被取消后,A+H股交叉上市且经双重审计的公司的境内审计费用(审计质量)相较于非同类公司更高。综上,H1、H2依然成立。可见,在国家取消A+H股双重审计强制要求后,沿用这一制度的A+H股交叉上市公司虽然仍旧要付出更多的审计费用,但其审计质量也依然维持在更高水平,本文结论仍然是稳健的。由于篇幅限制,具体结果不予列示。

(三) 境内审计师特征的影响

以往一些研究表明,审计师自身的某些特征也会对审计费用和审计质量产生影响[17,22-24]。另外,境内审计师本身是否为国际“四大”也可能对交叉上市与境内审计费用、交叉上市与境内审计质量之间的关系产生影响。辛清泉等发现相比于非交叉上市的A股公司,在香港交叉上市的A股公司的境内审计师为国际“四大”时,其境内报表盈余质量更高,而当其境内审计师为非“四大”时,其境内报表的盈余质量与非交叉上市公司之间并不存在显著差异[10]。

对此,本文将Big4、Spec、Change三个变量以及CrDb与Big4的交互项(CrDb×Big4)同时引入等式(1)—等式(3)进行回归。其中Big4为代表境内审计师是否为国际“四大”的虚拟变量,当公司境内审计师为国际“四大”时,Big4取1,否则取0;Spec为代表公司境内审计师行业专长的虚拟变量,当公司境内审计师以审计费用衡量的市场份额在某行业内排名第一时,即为具备该行业专长的审计师,Spec取1,否则取0;Change为代表公司境内审计师变更的虚拟变量,当公司境内审计师发生变更时取1,否则取0。

在考虑了审计师特征后,前文结果依然是稳健的。此外,境内审计师是否为国际“四大”并不影响交叉上市并接受双重审计与境内审计质量的关系;但当其为“四大”时,对交叉上市并接受双重审计与境内审计费用之间的关系产生了负向影响。可能的原因是:在绝大部分双重审计情况下,如果A+H股公司在境内聘请的是国际“四大”的内地分所,则其在境外也会聘请同一家“四大”的香港分所,由于两者均为同一会计师事务所网络中的成员所,境内外审计师的交流沟通更为便利,也更便于共享针对特定客户的知识、技能和经验,由此产生的规模经济效应导致了“四大”审计师对交叉上市公司收取的境内审计费用低于非“四大”审计师。由于篇幅限制,具体结果未予列示。

七、 结论

本文以2007—2014年我国A股上市公司为样本,研究发现,与非交叉上市或非双重审计公司相比,交叉上市且接受双重审计的公司的境内审计费用更高,境内审计质量更高。在控制了可能存在的内生性问题和审计师特征的影响后,主要结论依然成立;在处于双重审计强制要求取消后时段的子样本中,结论依然成立;另外,境内审计师是否为国际“四大”对交叉上市并接受双重审计与境内审计费用之间的关系产生了负向影响,但并没有影响交叉上市并接受双重审计与境内审计质量之间的关系。

本文结论表明,香港成熟、完善的制度环境通过双重审计制度对A+H股交叉上市公司的境内审计师产生了积极的间接影响,使其保持较高的审计质量,而对于非交叉上市公司和没有实施双重审计的交叉上市公司,其境内审计师或者由于仅处于缺乏对高质量审计强烈需求的境内市场,或者无法通过双重审计直接受到H股审计师高质量审计的积极作用,都难以获得来自香港市场制度环境的裨益,从而抑制了其付出更多审计努力的动力,妨碍了其审计质量的提高。本文结论对于我国制度环境的发展与完善、交叉上市公司境内外报表的审计、审计质量的提高都具有一定的理论和现实意义。另外,本文对政策制定者也有一定的启示。前文提到,自2010年12月,A+H股交叉上市公司双重审计政策被正式取消,实施这一举措的目的是为了降低A+H股企业的上市成本,促进两地会计行业的发展。而本文的结论显示,双重审计制度的缺失可能会阻碍香港市场的制度环境对境内审计师产生积极的间接影响,从而从审计质量的角度对取消A+H股双重审计制度提出了一定的质疑。

[1]林倩.国际“四大”与审计质量:来自交叉上市的证据[D].厦门大学,2014.

[2]曹森.交叉上市、治理环境与上市公司超额现金价值[J].管理科学,2012(4):31-43.

[3]Seetharaman A,Gul F A,Lynn S G.Litigation risk and audit fees:evidence from UK firms Cross-listed on US markets [J].Ssrn Electronic Journal,2002,33(1):91-115.

[4]Choi J H,Kim J B,Liu X,et al.Cross-listing audit fee premiums:Theory and evidence[J].The Accounting Review,2009,84(5):1429-1463.

[5]Ke B,Lennox C S,Xin Q.The effect of China’s weak institutional environment on the quality of Big Four audits[J].The Accounting Review,2015,90(4):1591-1619.

[6]Lang M,Raedy J S,Yetman M.How representative are Cross-listed firms?An analysis of firm performance and accounting quality[J].Journal of Accounting Research,2003,41(2):363-396.

[7]Huijgen C,Lubberink M.Earnings conservatism,litigation and contracting:the case of cross-listed firms[J].Journal of Business Finance & Accounting,2005,32(7-8):1275-1309.

[8]王猛,谭丽莎.AH股交叉上市与审计师谨慎性:基于审计意见的实证分析[J].财会月刊:综合版,2010(12):68-70.

[9]万寿义,刘正阳.交叉上市公司社会责任缺陷披露的市场反应——基于紫金矿业突发渗漏环保事故的案例研究[J].中国人口资源与环境,2012(1):62-69.

[10]辛清泉,王兵.交叉上市、国际四大与会计盈余质量[J].经济科学,2010(4):96-110.

[11]王立彦.公司管治与财务信息披露机制——比较A股/H股年度财务报告的实证研究[J].审计与经济研究,2008(4):109-109.

[12]唐建新,付新宇,陈冬.会计师事务所扩张方式对审计质量的影响[J].审计与经济研究,2015(2):3-12.

[13]Porta R L,Lopezdesilanes F,Shleifer A,et al.Law and finance[J].Social Science Electronic Publishing,1998,106(6):1113-1155.

[14]赵保卿,郝亮.A股与H股公司审计意见对股价影响的对比研究[J].南京审计大学学报,2015(1):66-75.

[15]Chan K H,Lin K Z,Mo L L.A Political-economic analysis of auditor reporting and auditor switches[J].Review of Accounting Studies,2006,11(1):21-48.

[16]Simunic D A.The pricing of audit services:Theory and evidence[J].Journal of accounting research,1980:161-190.

[17]Reichelt K J,Wang D.National and office-specific measures of auditor industry expertise and effects on audit quality[J].Journal of Accounting Research,2010,48(3):647-686.

[18]Kothari S P,Leone A J,Wasley C E.Performance matched discretionary accrual measures[J].Journal of accounting and economics,2005,39(1):163-197.

[19]方轶强,夏立军.政府控制,治理环境与公司价值-来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[20]Altman E I.Predicting financial distress of companies:revisiting the z-score and ZETA models[M].Stern School of Business,New York University,2000.

[21]Doidge C,Karolyi G A,Lins K V,et al.Private benefits of control,ownership,and the cross-listing decision[J].Journal of Finance,2009,64(1):425-466.

[22]Lennox C,Pittman J A.Big five audits and accounting fraud[J].Contemporary Accounting Research,2010,27(1):209-247.

[23]Bills K L,Jeter D C,Stein S E.Auditor industry specialization and evidence of cost efficiencies in homogenous industries[J].The Accounting Review,2015,90(5):1721-1754.

[24]Huang H W,Raghunandan K,Chiou J R,et al.Fee discounting and audit quality following audit firm and audit partner changes:Chinese evidence[J].Accounting Review,2014,90(4):1517-1546.

[责任编辑:刘 茜]

The Impact of Cross-listing and Dual Auditing on Domestic Audit Fees and Audit Quality:Evidence from A and H Shares Cross-listings in China

TIAN Gaoliang1,2, ZHANG Rui1,2, SI Yi1,2,3, LI Xing1,2

(1. School of Management, Xi’an Jiaotong University, Xi’an 710049, China;2. Center for Management Teaching Experiment, Xi’an Jiaotong University, Xi’an 710049, China;3. School of Business, Hong Kong City University, Hong Kong 999077, Hong Kong Special Administrative Region)

This paper chooses Chinese A-share listed firms in the years 2007~2014 to empirically test the impact of A and H shares cross-listing with dual auditing on domestic audit fees and audit quality.Empirical results show that,ceteris paribus,cross-listed and dual-audited companies’ domestic audit fees(domestic audit quality)are(is)higher than those(that)of non-cross-listed or non-dual-audited companies.Further research suggests that the main conclusion is still valid after controlling for either possible endogeneity problems or the effects of auditor characteristics;the conclusion remains robust in the subsample of observations after the dual auditing system cancellation;in addition,when the auditor is from a“Big4”audit firm,it has a negative influence on the relationship between A and H shares cross-listing with dual auditing and domestic audit fees,while the relationship between A and H shares cross-listing with dual auditing and domestic audit quality isn’t affected by whether the auditor is from a“Big4”audit firm or not.The conclusion has some theoretical and practical significance for developing China’s institutional environment,auditing cross-listed companies and improving audit quality.

dual auditing; domestic audit fees; domestic audit quality; auditor professional specialty; auditor change; A and H Shares cross-listing; auditor opinion

2016-06-24

国家自然科学基金项目(71372163,71672141);国家自然科学基金青年项目(71502134,71302195);教育部高等学校博士学科点专项科研基金资助课题(20130201110019)

田高良(1965— ),男,陕西富平人,西安交通大学管理学院会计与财务系主任,西安交通大学管理教学实验中心(国家级实验教学示范中心)教授,博士生导师,从事内部控制与风险管理、资本市场与公司治理研究;张睿(1991— ),女,河南三门峡人,西安交通大学管理学院与香港城市大学商学院联合培养博士研究生,从事审计与公司治理研究;司毅(1990— ),男,河南洛阳人,西安交通大学管理学院与香港城市大学商学院联合培养博士研究生,从事审计与公司治理研究;李星(1992— ),男,陕西西安人,西安交通大学管理学院博士研究生,从事薪酬激励、税收激进与公司治理研究。

F239.43

A

1004-4833(2017)03-0024-11