决策权分配与投资策略选择

——来自中国开放式基金的证据

2017-05-02彭文平

彭文平

(华南师范大学 经济与管理学院,广东 广州 510006)

决策权分配与投资策略选择

——来自中国开放式基金的证据

彭文平

(华南师范大学 经济与管理学院,广东 广州 510006)

决策权分配与效率是组织行为研究的重要问题。通过比较决策权集中的单独管理基金和决策权分散的团队管理基金的投资策略差异,提供开放式基金决策权分配结果的证据。研究发现:团队管理基金有显著为正的选股业绩,单独管理基金表现出在股票和债券间配置组合资产的市场择时能力。研究还发现:团队管理基金没有市场择时能力是由于协调成本高;团队管理基金的专业化收益不能完全弥补其协调成本,而单独管理基金的择时收益则能够弥补其专业化的不足;多任务管理进一步影响决策权分配和投资策略的选择。单独管理基金的经理如同时管理其他偏股型基金时择时能力最突出,团队管理基金的经理如有多任务管理则其选股业绩不显著。

单独管理基金;团队管理基金;基金管理结构;证券投资;开放式基金;封闭式基金;资产管理

一、 引言

随着资产管理专业性需求的日益增加,近年来国内外基金业开始采取团队管理模式。西方研究主要从财务角度检查了单独和团队管理的绩效差异[1-2]。从组织行为角度研究基金的管理结构安排和投资策略的选择是这一领域的新动态[3]。由于企业组织行为复杂和缺乏可观察性,有关个人和团队决策差异的研究尚停留在实验研究阶段。基金行业中同时存在单独管理、团队管理两种决策权分配,且基金经理投资行为较容易被观察。大量的基金投资交易数据为研究基金组织结构安排和投资行为提供了现实环境。但是西方研究的对象是共同基金,共同基金为公司型组织形式,基金的股东聘任外部的专业投资咨询机构来负责基金的日常投资活动。我国的开放式基金为契约型基金,委托代理问题更为严重,基金经理的评价考核和基金持有人的利益分歧更大。所以,基金管理结构安排与其投资策略选择及效率问题值得深入探讨,相关研究能对已有文献做出重要补充。

二、 文献回顾

随着团队管理在基金行业的盛行,学术界也开始关注基金管理结构与投资风格、风险和业绩的关系。较多的研究集中在单独与团队管理的业绩差异上面。Chen等发现,团队管理基金的业绩比单独管理基金的业绩差[1]。Karagiannidis检验了1997—2004年开放式基金的业绩和团队管理结构之间的关系发现,在2001—2004年熊市阶段,团队管理基金的风险调整回报比单独管理基金差,这一点在成长型基金中表现更为显著,而在1997—2000年牛市阶段没有显著差异[2]。关于单独与团队管理基金业绩差异的研究大多发现,团队管理基金业绩与单独管理基金相比较差,但是团队管理模式仍旧流行的原因是团队管理的经理更换成本更低,有助于借助经理团队推广基金[3-6]。国外学者对不同管理结构基金经理的选股择时能力的研究结论不一致。早期研究检验了基金管理结构和选股择时能力的关系,发现两者的选股择时能力没有显著差异[7]。最近的研究从决策权分配的角度探讨共同基金投资策略差异化,发现单独管理基金具有显著的市场择时能力,而团队管理基金有显著的选股业绩[3]。Dass等进一步研究表明,团队管理基金没有显著市场择时能力是高协调成本导致的[3]。团队管理的协调成本影响组合资产在股票和债券间分配的择时能力,而对权益资产内部的择时能力没有影响[7]。

西方也有少数研究关注经理的多任务对其投资行为的影响。Bryant和Liu发现,多任务管理基金的风险波动性显著高于单任务管理的同类基金[8]。Vikas和Ma发现,多任务管理会对基金经理业绩产生影响,原有基金在经理转换为多任务管理后业绩显著变差,经理新接管基金的业绩显著变好,且吸引更多资金流,表明基金经理的精力有限,把主要精力转移到新接管的基金上[9]。由于“多任务管理”会分散基金经理的精力,影响经理对所管理基金的投资决策和效率[10]。因此,决策权集中或分散的基金在择时与选股策略的选择上将受到经理多任务管理的影响。对单独管理基金而言,经理如从事多任务管理,由于精力有限,经理分配在证券选择的时间更少,更有可能扬长避短采取比较激进的择时策略,因此我们预计,单独管理基金中任职经理有多任务管理时将采取更为激进的择时策略,表现出更好的择时能力;对团队管理基金而言,经理如从事多任务管理,由于精力的限制,经理分配于证券选择的时间更少,不利于其专业化优势的发挥。因此,我们认为,团队管理基金中任职经理相对于有多任务管理而言,没有多任务管理时将采取更激进的选股策略,表现出更好的选股业绩。

三、 理论分析

(一) 决策权分配——集权与分权

决策权分配可以分为两种:纵向分配和横向分配。纵向分配反映决策权在不同层级之间的分布,也就是说,反映某项决策的决策点应该设置在哪一个层级或哪几个层级。集权和分权表现为,决策由等级结构中的某一层级做出,反映各个层级自主管理和自主决策的程度。决策权的横向分配是决策权在与产权所有者距离相同的同一层级个体或组织单元之间的分配。专业化是组织决策权横向分配所要考虑的主要问题。Vázquez指出,团队工作是另一个与决策权横向分配相关的问题,因为位于同一层级的专业化程度高的员工能够利用专业知识解决具体问题[11]。而决策权的横向分配同样可采取集权和分权两种方式。两种配置方式下组织的知识、信息是不同的,其专业化程度也存在差异。

我国的基金属于契约型基金,存在着两层代理关系——基金公司与投资者、基金经理与基金公司。基金公司通过发行基金份额募集资金,然后聘请基金经理负责基金的日常运作,因此,基金经理的决策权是基金公司所赋予的。而本文所讨论的决策权分配是基金经理层面的决策权分配,由于基金经理都处于同一组织层级,因此不同管理结构安排下的决策权分配为横向分配。

(二) 组织结构安排与专业化

知识对决策权的配置有很大的影响作用,知识的分布在一定程度上决定了决策权的分布。在一个组织中,组织高层管理者的人力资本专业性往往与其工作要求是相符的,尤其是基金经理这一类职业经理人。知识、信息与决策权结合的两种基本方式包括:一是将知识、信息转移给有决策权的人;二是将决策权传递给拥有相关知识、信息的人。组织聘请职业经理人就是通过将决策权传递给拥有相关知识、信息的人来实现决策权和知识、信息的匹配。职业经理人的知识、信息因为年龄、经验等因素的影响而有所不同,但是整体上差别不是很大。一般来说,两个或两个以上的职业经理人所拥有的知识、信息比一个职业经理人要多,即团队的专业化程度比单一个体要高。

在集权方式下,决策权配置给单个经理人,基金投资决策由基金经理个人做出,那么,基金组织的知识、信息水平就受基金经理个人知识、信息水平的限制,专业化程度相对较低。由于基金经理并不是全能型的人才,因此,在复杂的市场环境中,基金经理的有限理性会使决策的效率与有效性降低。在分权方式下,决策权配置给两位或两位以上的基金经理,各个基金经理根据自身掌握的知识、信息做出决策。决策权的分配使得组织内的基金经理的知识、信息流动结合起来,增加了组织的知识、信息广度,从而提高了组织的专业化程度。基金的选股能力会因此得到提升,进而可使基金组织受益。

(三) 专业化与协调成本

团队管理研究表明,专业化能够提高生产率,当团队成员具有互补的专业化技能时,可以产生额外价值[11]。但与专业化收益相对应的是团队内部成员的行动监督和协调会带来大量的成本。团队内部的协调成本主要由三个部分构成:一是信息传递成本,信息传递需要具有特定知识的人花费一定时间、采用一定的形式向决策者报告并解释其所拥有的知识;二是由于信息传递延误而造成的机会成本,团队内部的信息传递需要一定的时间,协调统一的过程降低了信息的及时性和效用性,可能会丧失潜在的投资机会;三是团队成员的自利性导致的成本,当其预测到可能做出的决策有损自身利益时,可能会有选择性地隐瞒或者遗漏一些关键信息,致使决策的效益不能最大化。决策由单个经理做出,决策的协调成本很低,因此单个经理能够做出更有效率的决策,可以提高组织的运行效率。

决策权配置给单个经理,体现的是决策权集中;决策权配置给团队,体现为决策权的分散。决策权集中时决策的协调成本很低但存在专业化不足。团队决策具有更多的专业优势,但存在较高的协调成本。对组织而言,决策权分配应配合其战略的实施。集中和分散的决策权安排,应该追求专业化收益和协调成本的均衡才能实现较好的组织决策效率。偏股型基金有两种投资策略:一是根据股市波动在一定范围内灵活改变股票和债券的配置比例,即择时投资策略;二是在某一资产类别中选择合适的投资机会,即选股(包括债券)投资策略。单独管理基金拥有集中决策权,在实施择时策略时可根据市场表现自主调整股票、债券资产的配置,因此,单独管理基金具有择时优势。但单独管理基金由于自身专业知识和信息的有限,相对团队管理基金,其专业化程度较低,不利于采取选股策略。而团队管理基金拥有不同经理的专业知识和特长,擅长挑选不同的证券,具有选股优势。团队管理中,各位基金经理拥有不同的动机和信息,协调困难。择时策略要求基金经理决策行为协调一致,由于团队管理的协调成本高,不利于其采取择时策略,组织结构中决策权分配应该有利于投资策略的实施。理论上看,选股策略的实施适合采用集中的决策权,而选股策略适合采用分散的决策权。

三、 研究设计

(一) 择时能力、择时与选股业绩及综合业绩的度量

鉴于基金的择时行为和选股行为之间本身存在相互制约的关系,本文将TM和HM择时模型和四因素选股模型结合起来,得到统一的选股择时模型,它可以在控制选股行为的情况下度量择时能力。该综合模型也能统一度量基金的择时业绩、选股业绩及加总业绩。基金资产主要投资于股票和债券,经典的TM、HM模型只考虑了股票市场而没考虑债券市场,Dass等[3]将债券市场收益加入到TM、HM模型中,得到二因素市场择时模型,将规模、价值、动量因素加入二因素模型得到五因素模型。五因素TM、HM模型考虑了更多的收益因子,能更好衡量经理在不同资产类别的择时能力。

二因素TM模型:

ri,t-rf,t=αi+βi,m(rm,t-rf,t)+βi,b(rb,t-rf,t)+ri,TM(rm,t-rb,t)2+εi,t

(1)

二因素HM模型:

ri,t-rf,t=αi+βi,m(rm,t-rf,t)+βi,b(rb,t-rf,t)+ri,TM(rm,t-rb,t)++εi,t

(2)

五因素TM模型:

ri,t-rf,t=αi+βi,m(rm,t-rf,t)+βi,b(rb,t-rf,t)+ri,TM(rm,t-rb,t)2+βSMBSMBt+βHMLHMLt+βMOMMOMt+εi,t

(3)

五因素HM模型:

ri,t-rf,t=αi+βi,m(rm,t-rf,t)+βi,b(rb,t-rf,t)+ri,TM(rm,t-rb,t)++βSMBSMBt+βHMLHMLt+βMOMMOMt+εi,t

(4)

ri,t为基金周收益率;rf,t为周无风险利率(中信国债指数);rm,t为股票市场周收益率(上证综指);rb,t为债券市场周收益率(中信全债指数);SMBt为流通市值小的(沪深)股票与流通市值大股票的周平均收益率之差;HMLt为高账面市值比股票与低账面市值比股票的周平均收益率之差;MOMt为前24周收益好股票与收益差股票的周平均收益率之差;ri,TM为TM模型下的市场择时系数;ri,HM为TM模型下的市场择时系数,用来表示经理的市场择时能力。本文以我国2005—2012年开放式偏股型(股票型和混合型)基金在每个样本年度的周度数据为基础,对二因素、五因素的TM、HM模型进行回归,得到基金的市场择时系数ri,TM和ri,HM,它们表示基金的择时能力。参照Dass、Nanda和Wang的方法[3],本文以二因素、五因素TM(HM)模型的截距项αi来衡量基金的加总业绩(OAi,t),加总业绩为择时业绩MTi,t和选股业绩SSi,t之和。择时业绩由二因素、五因素TM(HM)模型中回归得到的市场择时系数ri,TM(或ri,HM)与TM、HM模型中的市场择时变量([rm,t-rb,t]+或[rm,t-rb,t]2的年度均值)乘积得到。选股业绩采用加总业绩减去择时业绩的剩余表示。

(二) 样本选择与数据来源

本文选取2005—2012年我国开放式基金中的偏股型(包括股票型和混合型)基金为样本,剔除了偏股型基金中的被动型基金(如保本型和指数型)和投资境外市场的QDII。考虑到新基金建仓期业绩不稳定,入选的样本基金要求在样本年度前三个月成立。二因素、五因素择时模型所需的股票系列数据来源于国泰安数据库,基金样本及净值、基金特征变量等数据来源于同花顺数据库。

(三) 单独与团队管理结构的划分

我国开放式基金经理更换很频繁,一定程度上制约了样本的选择。考虑到单个经理或团队经理任职完整年度的样本较少,我们以六个月标准来划分单独或团队管理,样本年度中若单个经理管理的时间超过6个月则划分为单独管理基金,若团队管理的时间超过6个月则划分为团队管理基金。

(四) 描述性统计

各年份样本基金的分布情况见表1。从表1看,团队管理基金约占总样本的30%,各年的占比在27%~36%波动。混合型基金中团队管理的占比为35%,股票型基金中团队管理的占比为24%。

表1 样本基金的分布单位:只年份全样本混合股票全部单独团队全部单独团队全部单独团队20056950193824143126520061058025543420514652007165118477649278969202008218138809256361268244200927118091110704016111051201033923510413182492081535520113992901091389939261191702012442330112140984230223270合计200814215877795122671229909320

基金规模(净资产)的描述性统计见表2。整体上看,基金净资产变动与股市表现紧密相关,2005—2006年逐渐增加,2007年规模达到顶峰,2008年又大幅下跌,2009较大幅度回升,此后又呈下降趋势。从资产规模看,团队管理基金的规模稍高于单独管理基金。

基金投资组合特征见表3。平均来看,偏股型基金77%的资产投资于股票,10%的资产投资于债券,11%为现金。与团队管理基金相比,单独管理基金配置更多的股票、更少的债券,另外,单独管理基金的持股比例波动比团队更大。总体看,单独管理基金的仓位更高,且样本年度内仓位变动(标准差)更大,说明单独管理基金的经理能够根据市场的波动更灵活地在股票和债券之间调整资产配置。

表2 样本基金的平均净资产单位:亿元年份全样本混合型股票型全部单独团队全部单独团队全部单独团队2005—2012432841274815382235314381464944635176

表3 基金的投资组合分布与变动分类基金类型全部(标准差)单独(标准差)团队(标准差)单独-团队股票持有比例(%)全样本77106(5171)77852(5251)75298(4978)25541∗∗∗[447]混合型705105(5535)709497(5682)696683(5252)12815[126]股票型81286(4941)817402(5008)79996(4749)17446∗∗∗[336]债券持有比例(%)全样本10190(2274)9355(2174)12210(2516)-28550∗∗∗[-509]混合型16584(3160)158374(3073)18015(3327)-21772∗∗[-224]股票型6137(1713)5704(1668)7368(1839)-16632∗∗∗[-310]现金持有比例(%)全样本11639(4541)11738(4555)11401(4510)0.3366[106]混合型11535(4681)11772(4648)11081(4744)0.6919[121]股票型11705(4453)11718(4502)116683(4314)0.0496[013] 注:方括号内的数字为t值;∗、∗∗、∗∗∗分别表示在10%、5%、1%的水平显著,下同。

四、 单独与团队管理基金的投资策略比较

(一) 选股能力与择时策略

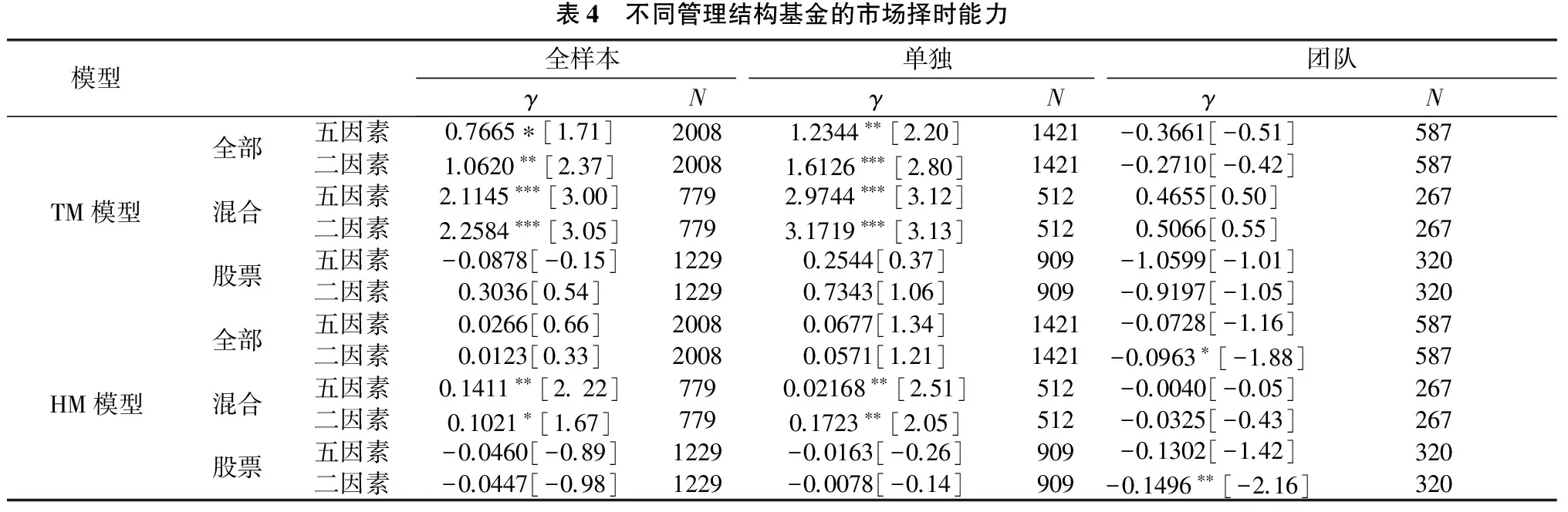

本文根据二因素和五因素TM和HM模型计算各类基金的择时系数γ,结果见表4。

表4 不同管理结构基金的市场择时能力模型全样本单独团队γNγNγNTM模型全部五因素二因素0.7665∗[1.71]1.0620∗∗[2.37]200820081.2344∗∗[2.20]1.6126∗∗∗[2.80]14211421-0.3661[-0.51]-0.2710[-0.42]587587混合五因素二因素2.1145∗∗∗[3.00]2.2584∗∗∗[3.05]7797792.9744∗∗∗[3.12]3.1719∗∗∗[3.13]5125120.4655[0.50]0.5066[0.55]267267股票五因素二因素-0.0878[-0.15]0.3036[0.54]122912290.2544[0.37]0.7343[1.06]909909-1.0599[-1.01]-0.9197[-1.05]320320HM模型全部五因素二因素0.0266[0.66]0.0123[0.33]200820080.0677[1.34]0.0571[1.21]14211421-0.0728[-1.16]-0.0963∗[-1.88]587587混合五因素二因素0.1411∗∗[2.22]0.1021∗[1.67]7797790.02168∗∗[2.51]0.1723∗∗[2.05]512512-0.0040[-0.05]-0.0325[-0.43]267267股票五因素二因素-0.0460[-0.89]-0.0447[-0.98]12291229-0.0163[-0.26]-0.0078[-0.14]909909-0.1302[-1.42]-0.1496∗∗[-2.16]320320

(1) 五因素TM模型下,单独管理基金的市场择时系数显著为正,表现出显著的市场择时能力,特别是单独管理的混合型基金,但单独管理的股票型基金的择时系数不显著;团队管理基金的择时系数都不显著,没有市场择时能力。全样本基金表现出显著的市场择时能力主要归因于单独管理的混合型基金。二因素TM模型下,结论与五因素TM模型类似。(2) 五因素HM模型下,单独管理基金择时系数为正但不显著,不过单独管理的混合型基金的择时系数显著为正,表现出显著的市场择时能力。除了团队管理基金的择时系数显著为负,特别是团队管理的股票型基金外,二因素HM模型的结论与五因素HM模型基本一致。单独管理基金有显著为正的择时系数,表现出显著的市场择时能力,团队管理基金择时系数不显著或者为负表明其没有市场择时能力。从单独和团队管理基金的择时能力对比,可以推断单独管理基金采用了择时策略,而团队管理基金没有采取择时策略。单独管理基金显著的择时能力归因于单独管理的混合型基金。由于混合型基金的股票持仓下限约束更少,因此单独管理的混合型基金其经理在权益和债券资产间配置组合资产的空间更大,更适合采用择时策略。

(二) 择时业绩、选股业绩与基金加总业绩

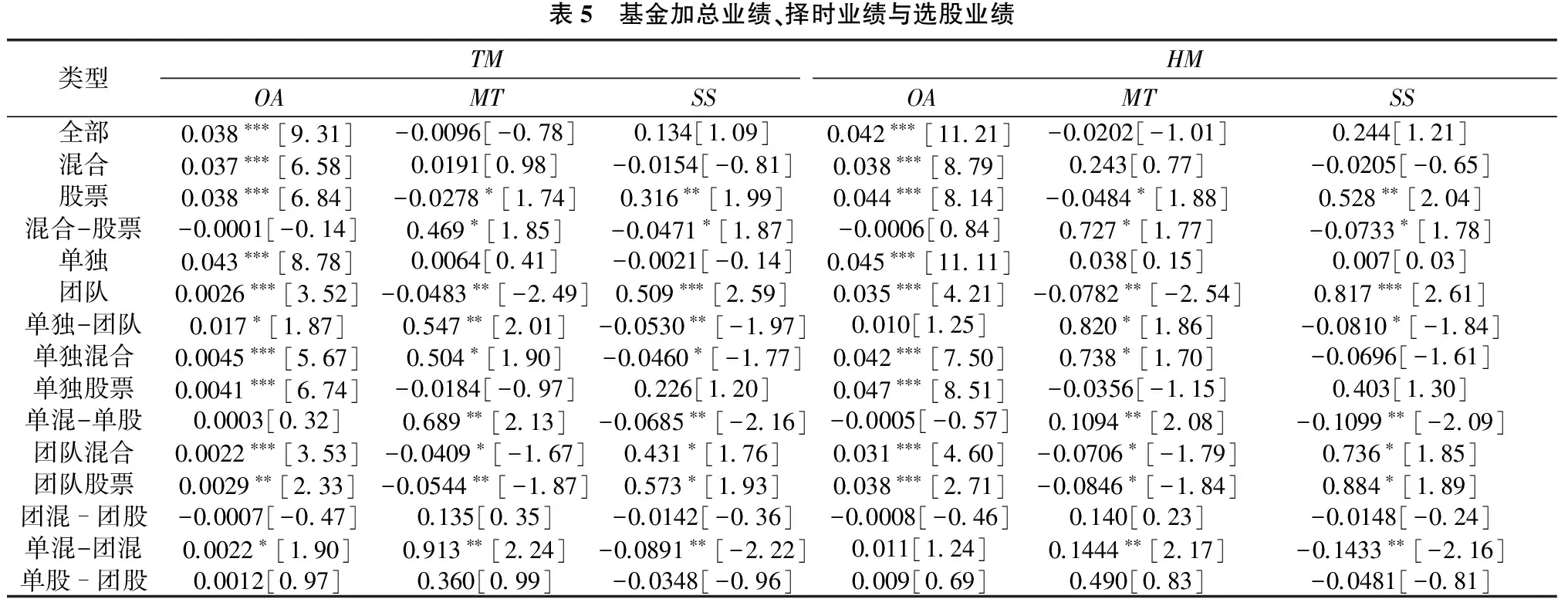

由于选股能力不像市场择时能力那样,可以通过市场择时因子的系数来量化,而是通过选股风格因子系数来量化选股能力,因此存在不同风格因子系数无法直接加总的问题,所以已有文献主要采用选股业绩来度量。本文通过检查单独与团队管理基金的选股业绩来推断其是否采取了选股策略,采用五因素TM、HM模型为基础计算各基金的加总业绩、择时业绩和选股业绩,结果见表5。

表5 基金加总业绩、择时业绩与选股业绩类型TMHMOAMTSSOAMTSS全部0.038∗∗∗[931]-0.0096[-078]0.134[109]0.042∗∗∗[1121]-0.0202[-101]0.244[121]混合0.037∗∗∗[658]0.0191[098]-0.0154[-081]0.038∗∗∗[879]0.243[077]-0.0205[-065]股票0.038∗∗∗[684]-0.0278∗[174]0.316∗∗[199]0.044∗∗∗[814]-0.0484∗[188]0.528∗∗[204]混合-股票-0.0001[-014]0.469∗[185]-0.0471∗[187]-0.0006[084]0.727∗[177]-0.0733∗[178]单独0.043∗∗∗[878]0.0064[041]-0.0021[-014]0.045∗∗∗[1111]0.038[015]0.007[003]团队0.0026∗∗∗[352]-0.0483∗∗[-249]0.509∗∗∗[259]0.035∗∗∗[421]-0.0782∗∗[-254]0.817∗∗∗[261]单独-团队0.017∗[187]0.547∗∗[201]-0.0530∗∗[-197]0.010[125]0.820∗[186]-0.0810∗[-184]单独混合0.0045∗∗∗[567]0.504∗[190]-0.0460∗[-177]0.042∗∗∗[750]0.738∗[170]-0.0696[-161]单独股票0.0041∗∗∗[674]-0.0184[-097]0.226[120]0.047∗∗∗[851]-0.0356[-115]0.403[130]单混-单股0.0003[032]0.689∗∗[213]-0.0685∗∗[-216]-0.0005[-057]0.1094∗∗[208]-0.1099∗∗[-209]团队混合0.0022∗∗∗[353]-0.0409∗[-167]0.431∗[176]0.031∗∗∗[460]-0.0706∗[-179]0.736∗[185]团队股票0.0029∗∗[233]-0.0544∗∗[-187]0.573∗[193]0.038∗∗∗[271]-0.0846∗[-184]0.884∗[189]团混-团股-0.0007[-047]0.135[035]-0.0142[-036]-0.0008[-046]0.140[023]-0.0148[-024]单混-团混0.0022∗[190]0.913∗∗[224]-0.0891∗∗[-222]0.011[124]0.1444∗∗[217]-0.1433∗∗[-216]单股-团股0.0012[097]0.360[099]-0.0348[-096]0.009[069]0.490[083]-0.0481[-081]

(1)各子样本都表现出显著为正的加总业绩。TM模型下,混合基金和股票基金的加总业绩无差异,无论是单独管理还是团队管理的混合型或股票型基金间的加总业绩无差异;单独管理基金的加总业绩明显优于团队管理基金,这一差异体现为单独管理的混合型基金的加总业绩显著优于团队管理的混合型基金,而单独管理的股票基金和团队管理的股票型基金间的加总业绩无显著差异。但是在HM模型下,单独和团队管理基金以及单独管理的混合型基金与团队管理的混合型基金间的加总业绩都无显著差异。(2)TM模型下,混合型基金、单独管理基金的择时业绩为正但不显著,股票型基金和团队管理基金的择时业绩显著为负,受此影响全样本基金的择时业绩也为负。单独管理基金中仅混合型基金表现出显著为正的择时业绩,单独管理的混合型基金择时业绩最好;团队管理中的单独和混合基金都表现出显著为负的择时业绩,团队管理的股票型基金择时业绩最差。单独管理基金的择时业绩明显优于团队管理基金;混合型基金的择时业绩明显优于股票型基金。五因素HM模型得出的结论与五因素TM模型基本一致。(3)TM模型下,团队管理的混合型与股票型基金的选股业绩都显著为正,团队管理的股票型基金选股业绩最好。单独管理基金的选股业绩为负但不显著,单独管理的混合型基金表现出显著为负的选股业绩,单独管理的混合型基金选股业绩最差。股票基金的选股业绩优于混合型基金,团队管理基金的选股业绩优于单独管理基金。五因素HM模型与五因素TM模型结果基本一致。二因素模型的结论与五因素模型基本一致,即单独管理基金的择时业绩更好,更倾向于择时策略;团队管理基金的选股业绩更好,更倾向于选股策略。但考虑了公司规模、账面市值比、动量因子的五因素模型结果更好、与理论预期更相符。

(三) 决策权分配对投资行为的影响

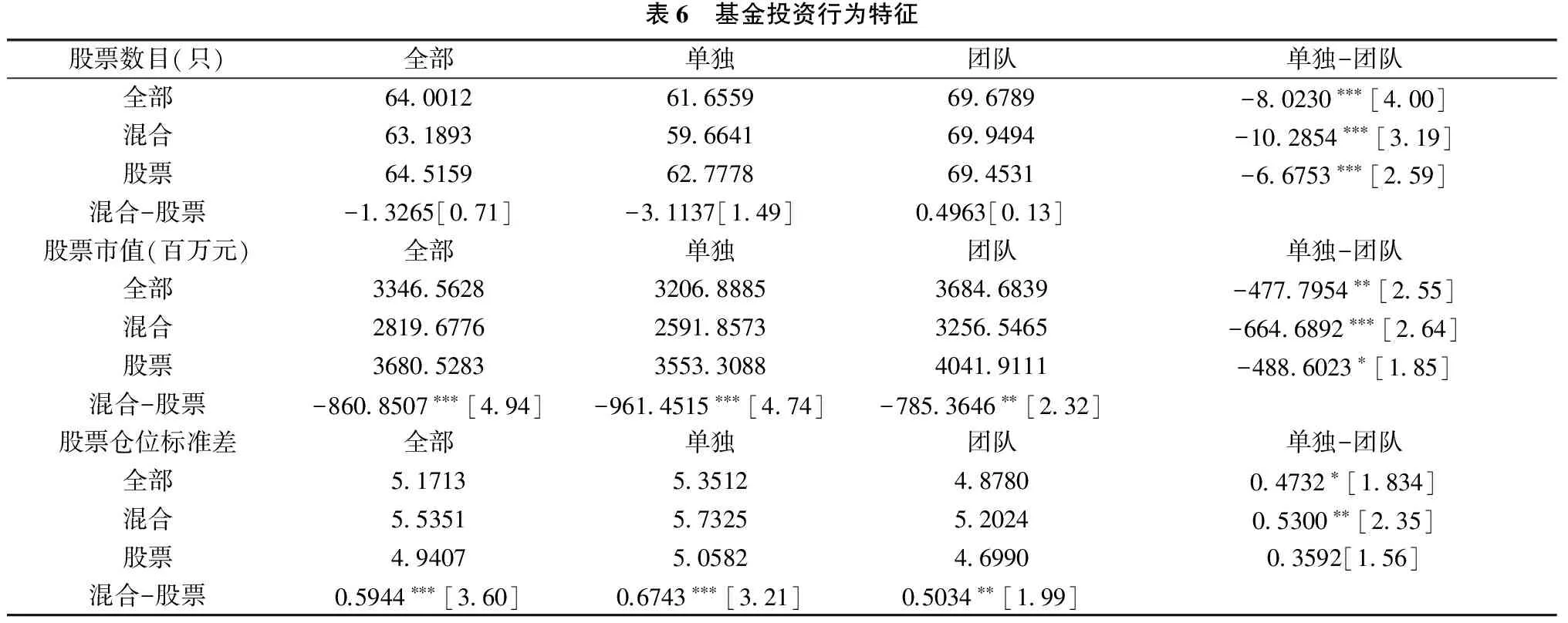

决策权分配影响基金的投资策略,这种影响也将反映在基金投资行为上。投资行为度量包括:(1)持有股票数量,根据基金半年报和年报披露的持股数量计算均值;(2)所持股票市值,为基金半年报和年报披露的股票市值的均值;(3)仓位标准差,以基金季度持仓比例为基础计算各基金在样本年度的仓位标准差。投资行为度量的描述统计以及子样本间均值检验见表6。

表6 基金投资行为特征股票数目(只)全部单独团队单独-团队全部640012616559696789-80230∗∗∗[400]混合631893596641699494-102854∗∗∗[319]股票645159627778694531-66753∗∗∗[259]混合-股票-13265[071]-31137[149]0.4963[013]股票市值(百万元)全部单独团队单独-团队全部334656283206888536846839-4777954∗∗[255]混合281967762591857332565465-6646892∗∗∗[264]股票368052833553308840419111-4886023∗[185]混合-股票-8608507∗∗∗[494]-9614515∗∗∗[474]-7853646∗∗[232]股票仓位标准差全部单独团队单独-团队全部51713535124878004732∗[1834]混合55351573255202405300∗∗[235]股票49407505824699003592[156]混合-股票0.5944∗∗∗[360]0.6743∗∗∗[321]0.5034∗∗[199]

由表6可知:(1)团队管理基金持有的股票数量相对单独管理基金显著更多,特别是单独管理和团队管理的混合型基金间的差异最大。团队管理基金持有更多的股票不仅是因为其股票资产规模大,而且还有其他原因,比如团队管理基金的专业化程度更高,使得他们有更多的精力挑选更多的股票。(2)混合型基金持有的股票市值显著低于股票基金,单独管理基金持有的股票市值也显著低于团队管理基金,单独管理和团队管理的混合型基金间差异较大。(3)混合型基金的仓位标准差比股票型基金显著更大,而单独管理基金的仓位标准差也显著高于团队管理基金,主要体现在单独和团队管理的混合型基金之间的差异较大。单独管理基金的仓位变动大于团队管理基金,表明单独管理基金股票仓位的调整更为灵活,体现了市场择时策略的实施。

(四) 稳健性检验

本文采用不同的基金管理结构划分标准,以九个月为限来划分单独与团队管理。一个年度内,共同管理基金的经理人有两位或以上,且共同管理时间超过9个月则界定为团队管理;一个年度内,管理基金的经理人只有一位或者有两位或两位以上且共同管理时间不超过3个月则界定为单独管理。团队管理基金样本从585个下降到418个,其中混合型为194个,股票型为224个。我们对重新划分的单独与团队管理基金的市场择时能力进行了检验(结果略),结果表明,与以6个月为标准划分的管理结构结论基本一致,单独管理基金具有显著的市场择时能力,团队管理基金不具有市场择时能力。本文对重新划分的单独与团队管理基金的选股业绩和择时业绩进行比较,结果与前文也一致。

如将管理结构划分标准提高到团队任职为全年,则团队管理样本从585个大幅减少到262个。我们也尝试仅仅将样本划分为单独和团队两个子样本,但由于数量限制不再按照基金类型细分为股票和混合型。本文检验单独与团队管理的择时系数、择时业绩和选股业绩,结果和前文仍然一致。

五、 团队管理的协调成本

(一) 基金所持股票资产内部的择时能力

前文检验发现团队管理基金未表现出显著的择时能力,择时业绩也显著差于单独管理基金。这可能由两种原因导致:第一,团队管理的基金经理本身不具有市场择时的能力;第二,如本文理论分析表明,团队内部基金经理之间存在协调成本,进而侵蚀了择时能力对业绩的贡献。如果第一个原因不存在,就说明团队管理的协调成本是造成其择时业绩不佳的原因。

如果不同基金经理有不同的专业特长,那么基金管理公司在选派基金经理时有可能安排择时能力强的经理单独管理一只基金。团队对基金整体资产在股票和债券配置上会受到团队内部协调成本的影响,但是团队中单个经理对自己管理的股票或债券资产的内部配置是自由的。如果团队管理基金经理的择时能力比单独管理基金经理差,则可以预期到团队管理基金将不会采取择时行动——不论是在各类资产之间或者是在他们各自管理的权益资产(或股票)中。然而,如果是团队与协调相关的成本妨碍了组合资产在股票和债券间的配置,而不同管理结构的基金经理择时能力没有差异的话,我们可以期待基金经理会在他自己管理的某类资产内部追求择时目标,在其管理某类资产内部仍表现出择时能力。以股票资产这类资产为例,如果单独和团队管理基金表现的择时能力没有差异,则可以推断单独与团队管理基金的择时业绩差异是由于协调成本导致的。本文从基金所持有的权益资产的内部配置来衡量基金经理的择时能力,即基于持股的择时度量方法,如模型(5)、模型(6)。

βi,t=αi+ri,TM(rm,t-rf,t)2+εi,t

(5)

βi,t=αi+ri,TM(rm,t-rf,t)++εi,t

(6)

ri,TM、ri,HM分别是TM、HM模型下的市场择时系数,表示基金经理的市场择时能力;βi,t表示基金i在第t期所持有股票资产的贝塔值的加权平均值,计算见模型(7)。

(7)

本文首先根据模型(7)计算出每只基金在2005—2012年各个季度的贝塔值,然后利用模型(5)、模型(6)对2005—2012年的季度数据进行回归,结果见表7。

表7 基金股票资产内部的择时能力变量全部单独团队单独混合团队混合单独股票团队股票ri,TM-0365∗∗∗[1218]-0397∗∗∗[1115]-0280∗∗∗[507]-0314∗∗∗[574]-0094[130]-0440∗∗∗[939]-0499∗∗∗[556]_cons1026∗∗∗[468]1029∗∗∗[395]1020∗∗∗[251]1016∗∗∗[267]1001∗∗∗[361]1036∗∗∗[323]1036∗∗∗[392]ri,HM-0027∗∗[214]-0061∗∗∗[405]0058∗∗[260]-0060∗∗[257]0061∗∗[203]-0057∗∗∗[289]0077∗∗[228]_cons1017∗∗∗[478]1022∗∗∗[402]1007∗∗∗[260]1010∗∗∗[235]0993∗∗∗[371]1028∗∗∗[327]1018∗∗∗[367]

由表7可知,TM模型下,单独和团队管理基金的择时系数都显著为负,这表明在股票资产内部,单独和团队管理的基金经理都未表现出显著的市场择时能力;在HM模型下,单独管理基金的择时系数显著为负,而团队管理基金的择时系数显著为正,这表明在股票资产内部,单独管理的基金经理未表现出市场择时能力,而团队管理的基金经理表现出显著的市场择时能力。由此可见,团队管理的基金经理的择时能力不比单独管理的基金经理差,前文检验之所以发现团队管理基金的择时能力和择时业绩更差,是因为团队内部的协调成本阻碍了基金资产在股票、债券之间的配置,侵蚀了择时能力对业绩的贡献。本文对基金经理特征进行统计,发现单独管理和团队管理的基金经理在年龄(36.55和36.24)、任期(2.16和1.89)、证券从业经验(10.18和9.87)三个特征维度上差异很小,单独管理基金经理的年龄、任期和从业经验仅稍微超过团队管理经理,说明单独管理与团队管理基金的择时能力差异与经理特征的选择性分布无关。

(二) 择时业绩和选股业绩之间的关系

由于基金的选股和择时策略并不是相互独立的。例如,基金经理为择时而保持流动性时将对基金资产投向加以限制,那么择时行为会影响到选股;同样,择时策略也会受选股策略的影响。对团队管理基金经理来说,同时存在专业化优势和协调成本,其采取选股策略就会以牺牲择时业绩为代价。当择时业绩与选股业绩之间存在负向关系,说明择时业绩将抵消部分选股业绩,协调成本对专业化收益具有侵蚀,团队管理在享有专业化收益时也承担了协调成本。对团队管理基金而言,显著为负的择时业绩是团队内部的协调成本所导致的,显著为正的选股业绩是团队充分发挥专业化优势所得到的专业化收益。而对单独管理基金而言,正向的择时业绩表明,择时收益未受到协调成本的侵蚀,而负向的选股业绩是其专业化不足所导致的损失。接下来,本文通过检验择时业绩和选股之业绩、加总业绩之间的关系,进一步评估团队管理基金的专业化收益与其协调成本的关系,团队管理的专业化收益是否高于其协调成本,单独管理基金的择时收益能否弥补其专业化的不足。

下文采用回归模型(模型8),在控制规模、成立年限、费率、股票周转率基础上,通过检查择时业绩与选股业绩、整体业绩之间关系,以考察团队管理基金的专业化收益与协调成本之间的关系。

SSi,t或OAi,t=α+β1MTi,t+β2LnAgei,t+β3LnAsseti,t+β4Expensei,t+β5Turnoveri,t+εi,t

(8)

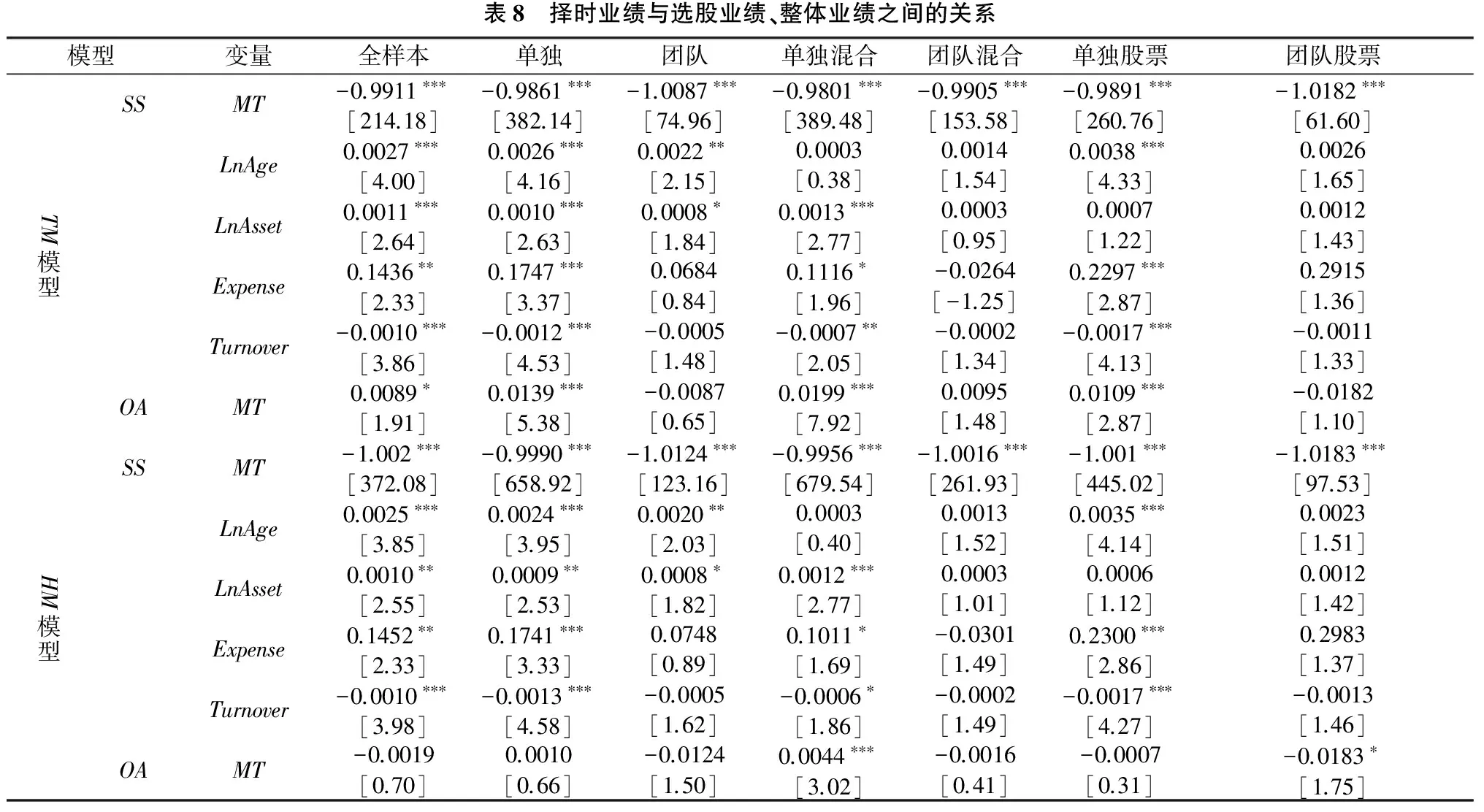

LnAgei,t为基金成立年数的自然对数;LnAsseti,t为基金净资产的自然对数;Expensei,t为基金费率,用基金i当期费用(包括管理费、托管费和交易费用)与净资产之比表示;Turnoveri,t为股票周转率,为基金i在t-1年的股票交易额(买入股票的成本与卖出股票的收入的平均数)与总资产的平均数(期初、期末)之比。模型(8)所采用的业绩均基于五因素TM和HM模型计算得到,加总业绩、择时业绩与选股业绩转化为年化收益。本文先对单独与团队管理基金样本进行回归,然后对按照基金类型与管理结构划分的子样本进行回归,结果见表8。

表8 择时业绩与选股业绩、整体业绩之间的关系模型变量全样本单独团队单独混合团队混合单独股票团队股票TM模型SSMT-0.9911∗∗∗[214.18]-0.9861∗∗∗[382.14]-1.0087∗∗∗[74.96]-0.9801∗∗∗[389.48]-0.9905∗∗∗[153.58]-0.9891∗∗∗[260.76]-1.0182∗∗∗[61.60]LnAge0.0027∗∗∗[4.00]0.0026∗∗∗[4.16]0.0022∗∗[2.15]0.0003[0.38]0.0014[1.54]0.0038∗∗∗[4.33]0.0026[1.65]LnAsset0.0011∗∗∗[2.64]0.0010∗∗∗[2.63]0.0008∗[1.84]0.0013∗∗∗[2.77]0.0003[0.95]0.0007[1.22]0.0012[1.43]Expense0.1436∗∗[2.33]0.1747∗∗∗[3.37]0.0684[0.84]0.1116∗[1.96]-0.0264[-1.25]0.2297∗∗∗[2.87]0.2915[1.36]Turnover-0.0010∗∗∗[3.86]-0.0012∗∗∗[4.53]-0.0005[1.48]-0.0007∗∗[2.05]-0.0002[1.34]-0.0017∗∗∗[4.13]-0.0011[1.33]OAMT0.0089∗[1.91]0.0139∗∗∗[5.38]-0.0087[0.65]0.0199∗∗∗[7.92]0.0095[1.48]0.0109∗∗∗[2.87]-0.0182[1.10]HM模型SSMT-1.002∗∗∗[372.08]-0.9990∗∗∗[658.92]-1.0124∗∗∗[123.16]-0.9956∗∗∗[679.54]-1.0016∗∗∗[261.93]-1.001∗∗∗[445.02]-1.0183∗∗∗[97.53]LnAge0.0025∗∗∗[3.85]0.0024∗∗∗[3.95]0.0020∗∗[2.03]0.0003[0.40]0.0013[1.52]0.0035∗∗∗[4.14]0.0023[1.51]LnAsset0.0010∗∗[2.55]0.0009∗∗[2.53]0.0008∗[1.82]0.0012∗∗∗[2.77]0.0003[1.01]0.0006[1.12]0.0012[1.42]Expense0.1452∗∗[2.33]0.1741∗∗∗[3.33]0.0748[0.89]0.1011∗[1.69]-0.0301[1.49]0.2300∗∗∗[2.86]0.2983[1.37]Turnover-0.0010∗∗∗[3.98]-0.0013∗∗∗[4.58]-0.0005[1.62]-0.0006∗[1.86]-0.0002[1.49]-0.0017∗∗∗[4.27]-0.0013[1.46]OAMT-0.0019[0.70]0.0010[0.66]-0.0124[1.50]0.0044∗∗∗[3.02]-0.0016[0.41]-0.0007[0.31]-0.0183∗[1.75]

基金加总业绩为择时业绩与选股业绩之和,所以择时业绩对加总业绩(OA)回归得到的择时业绩系数(OA系数)与择时业绩对选股业绩(SS)回归得到的择时业绩系数(SS系数)之差为1,其他变量的系数则完全一致。由表8我们可以发现:(1)以五因素TM模型衡量业绩时,SS回归中,单独管理基金的SS系数为-0.986,表明择时业绩每增加1个百分点,其选股业绩下降0.986个百分点,择时业绩的提升快于选股业绩的下降,择时业绩提高没有完全被选股业绩下降所抵消。团队管理基金的SS系数为-1.009,表明择时业绩每增加1个百分点,其选股业绩将下降1.009个百分点,择时业绩的提高不能完全弥补选股业绩的下降,表明团队管理的专业化收益不能完全覆盖其协调成本。择时业绩对OA的回归中,单独管理基金的OA系数(0.0139)显著为正,尤其是单独管理的混合型基金OA系数(0.0199)最大,这表明单独管理基金的市场择时能力有助于整体业绩提升,而团队管理基金的OA系数为负但不显著,这表明团队管理基金的市场择时能力对加总业绩没有贡献。(2)以五因素HM模型衡量业绩时,SS回归结果与TM模型下相似,但单独管理基金的SS系数下降为-0.999,虽然择时业绩的提升并没有因相应选股业绩的下降而完全抵消,但是两者间幅度很趋近,这导致OA回归中择时业绩系数虽然为正但不显著,说明单独管理基金的市场择时能力对加总业绩的贡献有所减小。在团队管理基金中,尤其是团队管理的股票型基金,其SS系数(-1.018)更小,说明择时业绩的提升更加不能弥补选股业绩的下降,进而导致团队管理基金的市场择时业绩对加总业绩的贡献为负。

以二因素TM、HM模型为业绩度量时,进行表8的回归,结果略(具体数据可向作者或编辑部索取)。SS为因变量的回归中MT系数均显著为负,且绝对值大于1,OA为因变量的回归中MT系数均显著为负,稍不同于五因素模型为业绩的回归。结果的差异主要由于业绩度量不同所导致的,因为二因素模型考虑的风险因子少,与五因素模型相比,其度量的偏差可能较大。

六、 多任务管理对单独或团队管理基金投资策略选择的影响

我们将单独和团队基金样本按照按其任职经理是否“一拖多”和基金的投资类型细分,例如,同时托管股票型或者混合型基金,称为“偏股型一拖多”,而同时管理债券型、货币型基金,称为“其他一拖多”。根据表9发现,“一拖多”基金共有1095只,占样本总量的54.53%。其中“偏股型一拖多”基金有900只,占“一拖多”总量的82.19%,而“其他一拖多”基金仅有195只,占“一拖多”总量的17.81%。基金经理多任务管理的基金大部分是同类型基金。在团队管理基金中,“一拖多”基金共有445只,约占75.81%,而单独管理基金中,“一拖多”基金有650只,约占45.74%,团队管理的基金经理更倾向于“一拖多”。

表9 样本基金的多任务管理占比单位:只类型不拖拖全部偏股型其他总计混合单独团队281(13.99%)67(3.34%)231(11.50%)200(9.96%)203(10.11%)135(6.72%)28(1.39%)65(3.24%)512(25.50%)267(13.30%)股票单独团队490(24.40%)75(3.74%)419(20.87%)245(12.20%)362(18.03%)200(9.96%)57(2.84%)45(2.24%)909(45.27%)320(15.94%)总计913(45.47%)1095(54.53%)900(44.82%)195(9.71%)2008(100.00%) 注:括号内的数字为所占百分比(%)。

(一) 多任务管理对基金投资策略的影响

本文对“一拖多”的各个子样本进行市场择时能力检验,结果见表10,由表10可知:(1)对单独管理基金而言,采用五因素TM择时模型衡量择时能力时,经理多任务管理(表中为“拖”)基金的市场择时系数显著为正,表现出显著的市场择时能力,与表4中的单独管理基金相比,择时系数更大,即择时能力更强。“偏股型一拖多”基金的市场择时系数显著为正,而“其他一拖多”基金的市场择时系数不显著,表明单独管理基金的经理共同管理的基金同为偏股型基金时,基金经理表现出显著的择时能力。五因素HM模型得到的结论基本一致,只是显著性水平有所降低。(2)对团队管理基金而言,“拖”与“不拖”基金子样本的市场择时系数均不显著,且进一步细分后的子样本的择时系数也不显著,表明“一拖多”与否对团队管理基金的市场择时能力没有显著影响。(3)对全样本中“一拖多”的子样本而言,受单独管理的“偏股型一拖多”基金的影响,“拖”基金表现出一定的市场择时能力。

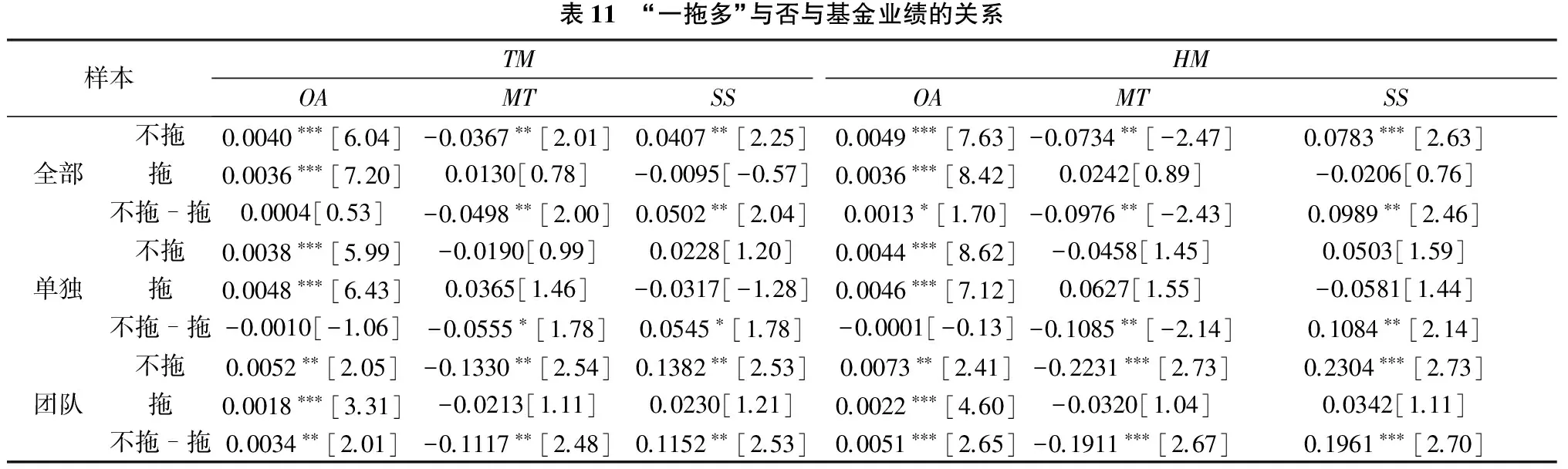

(二) 多任务管理对基金业绩的影响

我们检查多任务管理对单独和团队管理基金的加总业绩、择时业绩和选股业绩的影响。由表11可知:(1)就加总业绩而言,五因素TM模型下,各子样本的加总业绩都显著为正。在团队管理基金中,“不拖”基金的加总业绩比“拖”基金显著要好;在单独管理基金中却无显著差异。五因素HM模型得到的结论基本一致,且在全样本基金中,“不拖”基金的加总业绩比“拖”基金显著要好。(2)就择时业绩而言,在团队管理基金中,“不拖”基金的择时业绩显著为负,“拖”基金的择时业绩为负但不显著;在单独管理基金中,“不拖”基金的择时业绩为负,“拖”基金的择时业绩为正,但均不显著。对单独和团队管理基金,“不拖”的择时业绩明显差于“拖”的基金,说明多任务管理一定程度上促使基金采取择时策略。(3)就选股业绩而言,在团队管理基金中,“不拖”基金的选股业绩显著为正,“拖”基金的选股业绩不显著;在单独管理基金中,“不拖”和“拖”基金的选股业绩均不显著。对单独和团队管理基金,“不拖”基金的选股业绩明显优于“拖”基金,说明多任务管理不利于选股策略的采用。

表10 “一拖多”与否对基金市场择时能力的影响模型样本不拖拖全部偏股型其他TM全样本0.1878[028]91312491∗∗[206]109515233∗∗[227]900-0.0165[-001]195单独0.5579[081]77120369∗∗[224]65024476∗∗[254]565-0.6936[-026]85团队-18215[-090]1420.0984[014]445-0.0357[-005]3350.5067[034]110HM全样本-0.0411[-069]9130.0830[153]10950.1086∗[181]900-0.0349[-027]195单独-0.0077[-012]7710.1571∗[194]6500.1943∗∗[225]565-0.0899[-038]85团队-0.2221[-127]142-0.0252[-041]445-0.0360[-052]3350.0077[006]110 注:方括号内为t值;每列右侧的数字为样本容量。

表11 “一拖多”与否与基金业绩的关系样本TMHMOAMTSSOAMTSS全部不拖0.0040∗∗∗[6.04]-0.0367∗∗[2.01]0.0407∗∗[2.25]0.0049∗∗∗[7.63]-0.0734∗∗[-2.47]0.0783∗∗∗[2.63]拖0.0036∗∗∗[7.20]0.0130[0.78]-0.0095[-0.57]0.0036∗∗∗[8.42]0.0242[0.89]-0.0206[0.76]不拖-拖0.0004[0.53]-0.0498∗∗[2.00]0.0502∗∗[2.04]0.0013∗[1.70]-0.0976∗∗[-2.43]0.0989∗∗[2.46]单独不拖0.0038∗∗∗[5.99]-0.0190[0.99]0.0228[1.20]0.0044∗∗∗[8.62]-0.0458[1.45]0.0503[1.59]拖0.0048∗∗∗[6.43]0.0365[1.46]-0.0317[-1.28]0.0046∗∗∗[7.12]0.0627[1.55]-0.0581[1.44]不拖-拖-0.0010[-1.06]-0.0555∗[1.78]0.0545∗[1.78]-0.0001[-0.13]-0.1085∗∗[-2.14]0.1084∗∗[2.14]团队不拖0.0052∗∗[2.05]-0.1330∗∗[2.54]0.1382∗∗[2.53]0.0073∗∗[2.41]-0.2231∗∗∗[2.73]0.2304∗∗∗[2.73]拖0.0018∗∗∗[3.31]-0.0213[1.11]0.0230[1.21]0.0022∗∗∗[4.60]-0.0320[1.04]0.0342[1.11]不拖-拖0.0034∗∗[2.01]-0.1117∗∗[2.48]0.1152∗∗[2.53]0.0051∗∗∗[2.65]-0.1911∗∗∗[2.67]0.1961∗∗∗[2.70]

“不拖”基金的择时业绩差于“拖”基金,而“不拖”基金的选股业绩则优于“拖”基金,这在单独与团队管理基金中均成立,尤其是团队管理基金。此外,“不拖”基金的加总业绩优于“拖”基金,尤其是团队管理基金。表9的统计表明,约75.81%的团队管理基金存在多任务管理,我国的基金经理“缺口”很大,多任务管理可以解决经理人短缺的问题,但是也损害了基金业绩。另外,在团队管理基金中,与“不拖”基金相比,“拖”基金择时业绩虽然有所提高,但是选股业绩下降幅度更大。主要原因是:一拖多分散了经理的精力,降低了专业化优势,使得基金放弃积极的选股策略,不利于专业化互补优势的发挥,也影响了决策权分配和投资策略选择。

对多任务管理的单独和团队管理基金,本文进一步考虑其多任务管理基金的类型,对其加总业绩、择时业绩和选股业绩的影响,见表12。由表12可知,单独管理基金中的“偏股型一拖多”基金表现出显著为正的择时业绩和显著为负的选股业绩,团队管理中的“偏股型一拖多”基金的择时和选股业绩都不显著,而单独或团队管理中的“其他一拖多”基金均未表现出显著的择时业绩或选股业绩。

单独管理基金中,“偏股型一拖多”基金比“其他一拖多”基金的择时业绩相对更好、选股业绩相对更差。“偏股型一拖多”的基金经理并不需要花费大量的时间在不同基金之间做决策分配,这是因为这些基金的投资目标相似,很多时候基金经理只需先确定一只基金的投资策略,然后对同时托管的其他基金进行投资策略上的“复制”即可。而“其他一拖多”的基金经理则需要更多的时间和精力来选择投资策略。与单独管理基金相比,团队管理基金的结论则相反。这是因为经理所管理的债券型、货币型基金与偏股型基金的投资目标存在较大差异,基金的投资策略不能“复制”,因此同时管理不同类型基金就需要经理将精力实质性分配到不同基金。而团队管理的专业化优势发挥也需要经理投入大量时间和精力用于挑选股票,多任务管理制约了经理专业化所需的精力和时间投入,从而损害了团队管理基金经理的选股能力,降低了选股策略的有效性。

表12 “一拖多”基金类型与基金业绩的关系样本TMHMOAMTSSOAMTSS全部偏股0.0035∗∗∗[6.42]0.0208[1.12]-0.0173[0.95]0.0034∗∗∗[7.47]0.0379[1.26]-0.0344[1.15]其他0.0039∗∗∗[3.26]-0.0229[0.58]0.0268[0.68]0.0044∗∗∗[3.88]-0.0388[0.61]0.0432[0.68]偏股-其他-0.0003[0.27]0.0437[1.00]-0.0441[1.02]-0.0010[0.85]0.0767[1.08]-0.0776[1.10]单独偏股0.0047∗∗∗[5.98]0.0483∗[1.82]-0.0437∗[1.67]0.0043∗∗∗[6.60]0.0825∗[1.92]-0.0783∗[1.83]其他0.0057∗∗[2.38]-0.0421[0.57]0.0479[0.65]0.0065∗∗∗[2.77]-0.0692[0.58]0.0757[0.63]偏股-其他-0.0010[0.47]0.0905∗∗[21.22]-0.0915∗∗[2.25]-0.0022[1.19]0.1517∗∗[2.27]-0.1540∗∗[2.29]团队偏股0.0015∗∗[2.44]-0.0256[1.18]0.0271[1.27]0.0021∗∗∗[3.53]-0.0375[1.08]0.0395[1.14]其他0.0024∗∗[2.51]-0.0081[0.20]0.0105[0.26]0.0028∗∗∗[3.28]-0.0154[0.23]0.0181[0.27]偏股-其他-0.0009[0.71]-0.0175[0.39]0.0166[0.38]-0.0007[0.62]-0.0221[0.31]0.0214[0.30]

七、 结论

本文采用2005—2012年开放式基金为样本,实证检验了基金管理结构与基金投资策略的关系以及投资策略选择的经济后果。研究发现:单独管理的基金经理表现出显著的市场择时能力,而团队管理的基金经理未表现出市场择时能力,说明单独管理基金采取了择时投资策略。团队管理基金表现出显著正的选股业绩,单独管理基金选股业绩不显著,说明团队管理基金采取选股投资策略。相对于持仓比例更有刚性的股票型基金来说,单独管理的混合型基金的择时能力更强而选股能力更差,团队管理的股票型基金选股业绩更好而择时业绩更差。这说明管理结构与投资策略差异化依赖于基金的类型和投资目标。混合型基金更适合采用单独管理结构,而股票型基金更适合采用团队管理结构。

选股行为和择时行为存在相互制约,实证检验也发现选股和择时业绩之间存在负向关系。追求选股策略就意味着要适度放弃择时策略。在单独管理基金中,择时业绩的提升并没有因相应选股业绩的下降而完全抵消,表明单独管理基金因协调成本低而带来的择时收益能够弥补其专业化不足所导致的选股业绩下降,表明单独管理基金的择时能力有助于提升基金整体业绩。团队管理基金的专业化收益不能弥补其协调成本,进而损害基金的整体业绩。对基金在股票资产内部的择时能力的检验表明,团队管理基金的市场择时能力不比单独管理基金差,而团队管理基金表现出的择时能力不显著以及显著为负的择时业绩是由于团队内部协调成本所导致的。

多任务管理会分散经理用于管理某一只基金的时间和精力,对管理结构安排和投资策略选择产生影响,但是影响程度依赖于经理多任务管理基金的类型,即“一拖多”的基金是同类型的偏股基金还是其他类型的债券或货币基金。研究发现,“不拖”基金的择时业绩差于“拖”基金,而“不拖”基金的选股业绩则优于“拖”基金。在单独管理基金中,“一拖多”基金的择时能力更强,尤其是“偏股型一拖多”基金;单独管理基金的优势是协调成本低,存在实施择时策略的便利,特别是当多任务管理基金的投资目标相似时,多任务管理的精力分散会促使经理对所管理基金采取更为积极的择时策略,结果单独管理基金中多任务管理的基金为偏股型基金时择时业绩最好;如果多任务管理的是不同类型的基金则多任务管理会严重影响经理对各基金的精力投入,从而不利于单独管理基金经理的择时策略的实施。另外,在团队管理基金中,“不拖”基金的选股业绩显著优于“拖”的基金,因为团队管理的优势是专业化,采取的是选股策略,而多任务管理因为精力的分散不利于选股策略的实施,从而对选股业绩产生不利影响。单独管理基金经理如果要采取多任务管理,最好是管理同类型基金,而团队管理基金的经理则不宜进行多任务管理。

[1]Chen J,Hong H,Huang M,et al.Does fund size erode mutual fund performance?The role of liquidity and organization[J].American Economic Review,2004,94(5):1276-1302.

[2]Karagiannidis I.The effect of management team characteristics on risk-taking and style extremity of mutual fund portfolios[J].Review of Financial Economics,2012,21(3):153-158.

[3]Dass N,Nanda V,Wang Q H.Allocation of decision rights and the investment strategy of mutual funds[J].Journal of Financial Economics,2013,110(1):254-277.

[4]Lee C F,Rahman S.Market timing,selectivity,and mutual fund performance:an empirical investigation[J].Journal of Business,1990,63(2):261-278.

[5]Goetzmann W N,Ingersoll J,Ivkovic Z.Monthly measurement of daily timers[J].Journal of Financial and Quantitative Analysis,2000,35(3):257-290.

[6]汪光成.基金的市场时机把握能力研究[J].经济研究,2002(9):31-38.

[7]Wermers R.Mutual fund performance:an empirical decomposition into stock picking talent,style,transactions costs and expenses[J].Journal of Finance,2000,55(4):1655-1703.

[8]Bryant L L,Liu H C.Mutual fund industry management structure,risk and the impacts to shareholders[J].Global Finance Journal,2011,22(2):101-115.

[9]Vikas A,Ma L.Managerial multitasking in the mutual fund industry[J].Social Science Electronic Publishing,2013,26(2):145-152.

[10]彭文平,陈岩.基金利益冲突与管理努力替代[J].投资研究,2015(4):129-142.

[11]肖继辉.基金业绩对投资者申购、赎回行为的影响[J].审计经济研究,2016(4):89-100.

[责任编辑:杨志辉]

Allocation of Decision Right and Investment Strategies Choice:Evidence from Chinese Open-ended Fund

PENG Wenping

(School of Economics and Management, South China Normal University, Guangzhou 510006, China)

Allocation of decision right and efficiency of decision-making has been important issues of organization behavior study.In this paper,by comparing investment strategy of sole-managed funds with centralized decision right and team-managed funds with the decentralized decision right,we provide evidence on consequence of allocation of decision right.This paper found that team-managed funds have a significant positive stock selectivity performance,and the sole-managed funds also show a significant market timing ability in the portfolio asset allocation between stocks and bonds.Team-managed fund absent of significant market timing ability is caused by the high coordination cost.For team-managed funds,its specialization benefits can’t make up for the coordination costs.For sole-managed funds,its market-timing benefit can make up for the inadequacy of its specialization.Multi-tasks management further affects the relationship between allocation of decision right and investment strategy selection.Managers of sole-managed funds,which managing other funds with similar investment objection at the same time,show timing ability in most outstanding,while managers of team-managed funds who engaged in multi-tasks management,show an insignificant stock selectivity performance.

sole-management fund; team-management; fund management structure; stock investment; open-ended fund; close-ended fund; assets management

2017-01-20

国家社会科学基金项目(14FJL002);教育部人文社会科学一般项目(15YJA630073);广东省自然科学基金项目(2015A030313381);广州市哲学社会科学“十二五”规划项目(15G21)

彭文平(1972— ),男,湖南长沙人,华南师范大学经济与管理学院教授,硕士生导师,博士,从事金融市场与机构研究。

F830.59

A

1004-4833(2017)03-0087-13