私募股权投资主导IPO:行为逻辑与策略选择

——基于高特佳控股博雅生物的案例研究

2017-05-02周泽将胡子木

周泽将,马 静,胡子木

(1. 安徽大学 商学院,安徽 合肥 230601;2. 中国人民大学 商学院,北京 100086)

私募股权投资主导IPO:行为逻辑与策略选择

——基于高特佳控股博雅生物的案例研究

周泽将1,马 静1,胡子木2

(1. 安徽大学 商学院,安徽 合肥 230601;2. 中国人民大学 商学院,北京 100086)

选择高特佳控股博雅生物进行案例分析,旨在探求私募股权投资选择主导企业IPO背后的行为逻辑和策略选择。研究发现,绝对控制权不仅可以改变私募股权投资的相对控制权劣势,而且会为私募股权投资提供足够的激励以改善公司治理和企业业绩,进而实现快速IPO目标。待IPO完成后,源于资产重组将会实现更为广泛的经济利益,此时选择继续持有股份、进行资本市场运作已成为私募股权投资的占优策略选择。因此,研究认为选择IPO前控股、IPO后长期持有股份是中国情境下私募股权投资的另一重要盈利模式。

私募股权投资;首次公开募股;IPO;控制权;公司治理;资产重组;盈利模式;资本市场

一、 引言

在中国资本市场发展过程中,私募股权投资的参与度和重要性与日俱增。清科研究中心发布的《中国私募股权投资年度研究报告》揭示,2014年中国私募股权投资市场共有448支可投资中国大陆的私募股权投资基金完成募集,投资市场共计发生投资案例943起,其中披露投资金额的847起投资案例共计投资537.57亿美元,创下历史最高水平。通常情况下私募股权投资以非公开发行方式向社会筹集资金,选择目标非上市企业进行股权投资,投资后通过管理使其增值,最终以上市、并购或管理层收购及柜台市场股权转让等方式以实现退出并获得收益[1]。一般认为,私募股权投资选择股票市场交易退出以获取进入卖出价差是其盈利的最主要方式,在这一过程中成功IPO的作用则显得尤为关键。《中国私募股权投资年度研究报告》显示2014年中国内地私募股权投资通过IPO退出达165笔,占386笔总退出的42.7%。而在实际资本市场的运作过程中,IPO前私募股权投资大多会面临因参股而形成的控制权劣势、影响力有限而只能被动接受大股东的IPO决策,成功IPO后选择积极退出实现盈利。然而这一模式往往会使得私募股权投资处于不利地位,特别是当企业长期无法IPO上市时,因此如何改变被动局面、发挥私募股权投资积极作用已引发广泛思考。

相对而言,中国属于新兴转型经济国家,企业所面临的制度背景和治理环境同发达国家之间差异明显[2]。因此,以欧美发达资本市场为背景的私募股权投资盈利模式未必符合中国的现实国情,尤其是股权结构的明显差异将会直接对私募股权投资的行动方式产生影响,这也是本文的重要研究动机。本文将考察中国情境下私募股权投资的独特盈利模式,选择深圳市高特佳投资集团有限公司(以下简称“高特佳”)主导江西博雅生物制药股份有限公司(以下简称“博雅生物”,股票代码300294)IPO这一事件为对象,基于控制权理论视角,分析高特佳主导博雅生物IPO的动机和长期持有策略,在案例分析的基础上,进一步提炼转型经济国家中私募股权投资的盈利策略选择和公司治理角色扮演,以期为中国的私募股权投资如何改善企业经营研究提供新的理论分析框架和实践模式。

论文研究具有重要的理论意义和实践意义。首先,在新兴经济体中由于股权集中可能会导致大股东和中小股东之间的利益冲突[3],进而使得已经掌握相当比例股权的机构投资者在同大股东的博弈过程中仍然处于劣势,本文通过深入的案例分析可知,取得企业实际控制权将有利于机构投资者的积极作用发挥,因此拓展了控制权理论的应用范畴和机构投资者治理角色的相关文献。其次,机构投资者在中国是否以及多大程度上改善了公司治理水平存在较大争议,本文有助于厘清对这一重要理论问题的认识。在股权集中的背景下,机构投资者通常难以发挥应有的作用,通过增加持股比例进而增强控制权这一模式可能是有效解决机构投资者参与乃至主导公司治理的重要途径。最后,国内私募股权投资盈利模式较为单一,本文通过分析高特佳IPO前获取控制权、IPO后资本市场运作的独特盈利模式,这将为私募股权投资盈利模式创新提供新的思路。

二、 文献梳理与理论分析

(一) 私募股权投资的监督功能

作为机构投资者中的重要成员,先前的大多数文献未对私募股权投资与其他类型机构投资者加以严格区分。通常认为,机构投资者相对于散户而言,表现出更为积极的外部监督者角色[4],究其原因主要在于机构投资者的持股比例相对较高,持有时间更长[5],以期实现自身利益,与散户相反,机构投资者较为合理的选择是监督经理层更为勤勉地工作,以实现股东价值最大化。因此,如果机构投资者对经理层业绩不满意,这将会直接导致董事会采取诸如改善经营业绩措施和更具惩戒性的CEO更换等积极行动[6]。

具体地,多数学者认为私募股权投资以改善公司治理和优化财务行为方式达到企业增值目标,如部分研究发现私募股权投资的管理经验和专业知识更为丰富,因此有助于改进监督效率以完善公司治理体系[7],盈余质量也会相应上升,表现为盈余管理程度更低和会计信息更加稳健[8],显著促进现金股利的发放倾向和力度[9]。私募股权投资参股背景的企业基于声誉考虑会在债券发行后保持更为稳健的投资和股利政策,同时融资成本更低[10],提升了被投资企业的薪酬业绩敏感度[1]。鉴于私募股权投资的上述积极作用,因此一定程度上提升了企业价值[8,11],进而实现私募股权投资盈利。

(二) 中国情境下私募股权投资的独特性

机构投资者监督有效性发挥需要包含一个重要的前提条件:机构投资者已获得相当比重的投票权,且投票权会通过企业控制权方式直接影响到董事会行为。缘于股权高度分散,从而这一现象在西方成熟资本市场中广泛存在。显著区别于西方发达国家,在中国的上市公司中,第一大股东持股比例较高所引发的“一股独大”现象非常普遍,大多数企业的股权相对集中[12],使得机构投资者难以获得公司控制权,进而对企业决策产生实质性影响。进一步地,机构投资者内部同样存在严重的委托代理问题,上述因素的共同影响使得其作用有限[13]。鉴于以上情况,中国情境下机构投资者如何保护和实现自身利益值得关注。众多文献将研究视角集中于机构投资者与上市公司之间进行合谋以获取利益方面[14],一个典型的基本事实是,股权分置改革期间,在决定股改对价的过程中,仅有流通股股东参与并决定,理论上而言,在非流通股的大股东无权投票的情况下应该为流通股股东争取自身利益提供了机会和空间,而在现实中大量的经验证据发现机构投资者持股比例与股改对价显著负相关[15],从而表现出侵害中小投资者的利益倾向[16]。而私募股权投资者则难以通过这一方式获利,区别于其他机构投资者,私募股权投资作为初创企业最为重要的权益融资方式之一,通常主要投资于一级市场,相应的市场流动性较低,难以在二级市场中同上市公司合谋。因此,针对私募股权投资而言,往往更为重视成功IPO获利,但是这一模式在私募股权投资处于持股比例劣势的情形下能否被高效执行的关键取决于成功IPO及IPO所耗时间的长短。大多数情形中,除了寻求成功IPO外,企业同时还存在利润增长、产能增加、拓展市场等目标,甚至会由于市场定价不合理出现市场择机行为而推迟上市乃至不上市[17],因此在企业目标多元化的情形下,如何设计有效的控制机制以确保私募股权投资的利益目标实现至关重要,这在国内机构投资者持股比例较低、处于控制权相对劣势的大多数情形中更为重要。进一步地,私募股权投资常用的盈利模式包括IPO退出、逆向杠杆收购、相互交易等。然而除上述盈利模式外,源于中国的具体情境,少数私募股权投资在企业成功IPO后非但未退出企业,而是选择长期持有、进行资本市场运作以获取利益,这一行为的背后动机如何值得关注。

三、 研究方法与案例介绍

(一) 研究方法

本文采用单一案例研究法展开分析,相对于多案例研究而言,单一案例研究可以避免不同分析对象之间由于个体差异而导致的差异聚集效应和更有利于突出新发现[18],进而使得分析更加深入和透彻。选择对高特佳主导博雅生物IPO事件展开深入分析,考察这一行为背后的动因与经济后果,主要是基于以下两点考虑:(1)博雅生物作为上市公司,信息披露较为全面和规范,有利于寻找支持文章论点所需的证据。(2)当前资本市场上私募股权投资控股并成功IPO的企业较为少见,限于资料可得性难以选取其他类似案例,这也正是本文的写作价值所在。本文所需资料来自于博雅生物的招股说明书和公司公告等网络公开信息。

(二) 案例介绍

1. 高特佳与博雅生物概况

高特佳投资集团(高特佳)于2001年在深圳市成立,主要采用并购整合、私募股权投资、风险投资、天使投资等方式开展对医疗健康行业的投资。目前直接投资的项目近100家,包括中兴通讯、迈瑞医疗、郑州煤矿、山东矿机等知名上市企业。集团连续多年荣获“深圳十佳创投机构的荣誉”,2014年入选清科研究中心的中国医疗健康领域投资机构十强。

博雅生物制药股份有限公司(博雅生物)1993年成立于江西省抚州市,是江西省唯一一家经国家认定的血液制品定点生产单位,1998年率先通过国家药品GMP认证,2001年被认定为国家火炬计划重点高新技术企业,2010年被认定为国家级高新技术企业,2012年3月8日公司股票在深圳证券交易所正式挂牌登陆创业板,股票代码300294。鉴于血液制品的特殊性和高安全性要求,公司所处的血液制品行业长期受到政府部门严格监管。

2. 事件介绍

高特佳主导博雅生物IPO的整个过程可以粗线条地划分为两个阶段:

(1) 主导IPO阶段(2007年12月—2012年2月)

2007年12月9日,高特佳与江西新兴生物科技发展有限公司签署《股权转让协议》,约定以1678.80万元购买博雅生物14.99%股权。同日高特佳同南昌合瑞实业有限责任公司签署《股权转让协议》,以7841.12万元受让博雅生物70.01%股权。至此高特佳持有博雅生物的股份比例达85%,成为博雅生物第一大股东。2008年5月12日,高特佳为了完善公司治理结构、增长产品竞争优势、提升浆站管理水平和整合景达生物血液制品业务,决定给予部分关键管理人员和核心技术人员股权激励,分别以1200万元、1200万元、600万元的价格转让10%、10%和5%企业股权于徐建新、张翔、张建辉。尽管股权转让后高特佳持股比例下降至60%,但是仍处于绝对控股地位。2009年7月11日,博雅生物股东大会同意企业引入厦门海峡创业投资有限公司、南昌市大正初元投资有限公司、深圳市高特佳汇富投资合伙企业三家外部机构投资者,分别持有887.18万股、177.44万股、177.44万股。2010年9月1日和9月2日,张翔和徐建新分别与高特佳的控股子公司深圳市融华投资有限公司签署《股权转让协议》,约定以2555万元和1273万元将所持有博雅生物的7.81%股权和3.89%股权进行转让。同年15日和20日,厦门海峡创业投资有限公司分别以2000万元、3000万元将其所持有博雅生物的6.25%、9.38%的股权转让给厦门顺加投资合伙企业和厦门盛阳投资合伙企业。至此,公司股权结构清晰,已不存在阻碍公开上市的委托持股、信托持股情况。2010年6月华泰联合证券公司开始对博雅生物进行尽职调查,2010年12月IPO项目获准立项,2011年7月向中国证监会提交创业板首发招股说明书,而在企业层面不断重视提升经营业绩,最终于2012年2月13日获得中国证监会同意在创业板公开发行股票的批复。

(2) 市场运作阶段(2012年3月—至今)

时隔成功IPO半年以后,博雅生物发布《江西博雅生物制药股份有限公司拟签订购买浙江海康生物制品有限责任公司股权框架协议的公告》,协议约定以不超过1.156亿元现金收购海康生物68%的股权。最终博雅生物于2013年6月13日发布公告称博雅生物、高特佳恒富、高特佳瑞富、高特佳瑞佳、顾维艰、沈荣杰共同收购海康生物68%的股权,其中高特佳恒富、高特佳瑞富、高特佳瑞佳均为高特佳管理的关联企业。

为增强公司未来盈利能力,公司先后通过收购的方式实现多次资产重组。2013年10月14日,博雅生物发布公告称分别与南京柯菲平盛辉制药有限公司、南京柯菲平制药有限公司、江苏柯菲平医药股份有限公司分别签署《技术转让合同书》。2013年12月25日,博雅生物全资子公司博雅医药投资有限公司以18445万元的价格成功竞拍贵州天安药业股份有限公司55.586%的股权。2014年3月23日博雅生物的参股企业江西博雅药业管理有限公司以5404万元受让江苏仁寿药业有限公司100%的股权。2015年8月15日博雅生物发布拟收购南京新百药业有限公司股权和贵州天安药业股份有限公司部分股权的评估报告。

四、 案例分析与讨论:控制权的实现及其激励效应

(一) 为何私募股权投资有必要实现控制权

现代企业所有权与控制权相分离已成为一种常态,由于两权分离、委托人和代理人之间不一致的目标会产生代理问题。成熟资本市场内股权相对较为分散,源自“搭便车”的考虑,此时企业的实际所有者难以有动机对掌握实际控制权的经理人实施有效监督,因此适度的股权集中有利于企业所有者控制权的实现。La Port等进一步指出,在投资者法律保护不完善的环境下,股权适度集中则是一种有效的替代机制,以实现投资者的利益[19]。众多的经验研究延续这一思路,分析了股权集中的治理效应,如集中的股权显著提升了企业盈利能力[20],提升了更换不称职CEO的概率[21]。

具体到中国的私募股权投资,通常呈现出以下典型特征:(1)投资对象多数情况下为非上市企业,投资期限较长,因此短期内难以及时通过股票市场交易退出,面临的局面更为被动,相对而言投资风险较高。(2)本质上而言,私募股权投资仍然是中小股东,王会娟和张然的研究揭示,在成功IPO的企业中,私募股权投资持股比例均值仅为13.2%,而第一大股东持股比例均值达到39.9%,后者基本上是前者的3倍[1]。而如果推算至企业IPO前,则第一大股东的相对持股比例将会更高。(3)难以通过国际上通行的派驻董事方式对被投资企业实施积极监管。“权威”在中国式家族企业管理文化中异常重要[22],即使在国有企业,这一点也非常突出,“一把手”负责制是背后的重要原因。在这种情况下,如果私募股权投资仅仅依靠股权派驻极为少数的董事何谈监督管理层,大多数时候流于形式。(4)部分研究发现私募股权投资(或风险投资)可显著提升薪酬业绩敏感度[1],但是在中国货币化的薪酬仅仅占高管收入的小部分,在职消费、利益输送等隐性福利则难以为私募股权投资所察觉和抑制,因此薪酬业绩敏感度的提升并不意味着企业激励机制的必然完善。在上述因素的共同作用下,私募股权投资仅能扮演配角,如果大股东和私募股权投资的目标一致是成功IPO,则可以实现激励相容、双方共赢,而当企业的大股东由于诸多原因而不急于实现IPO时,私募股权投资相应的利益则难以实现,并会面临深度套牢的尴尬局面,换而言之,这会造成大股东和中小股东之间的代理问题。

中国情境下,大股东一般直接以派驻董事和管理层的方式负责企业经营管理,其在决策中拥有更多的话语权。若私募股权投资改变以往仅仅通过参股被动享受企业利益的传统经营模式,选择成为大股东、掌握控制权的创新经营模式,则势必可以将企业目标集中定位于成功IPO,这将成功解决大股东和中小股东利益目标不一致的代理问题[3],进而实现共赢目标。在此基础上,私募股权投资可以进一步改善公司治理、实现企业价值增值,最终成功IPO。

(二) 高特佳控制权的实现方式

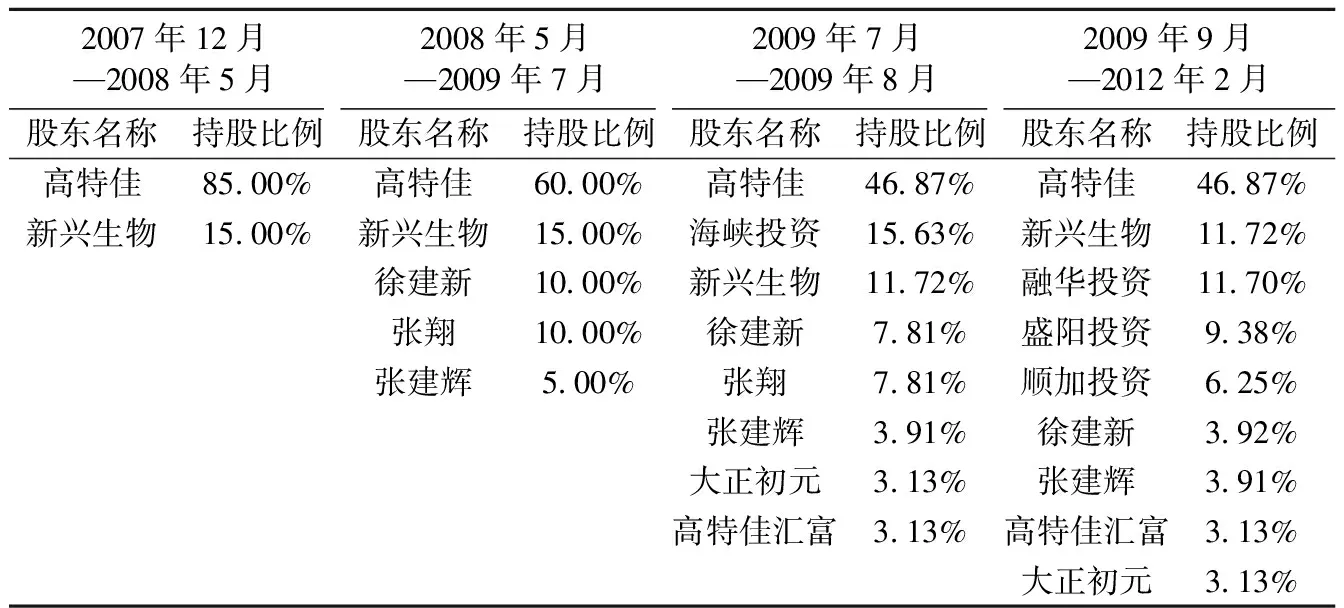

按照股权结构变迁,高特佳在IPO前实现控制权可以划分为四个阶段(参见表1):(1)自2007年12月进入博雅生物开始,高特佳选择的持股方式与传统私募股权投资即存在明显差异,其直接以购买方式取得博雅生物85%股份,占据了绝对控制权。(2)2008年5月给予博雅生物高管人员和关键技术人员认购25%的股权,高特佳持股比例下降至60%,仍然处于绝对控股地位。(3)2009年7月引入海峡投资等机构投资者后,可以窥探出高特佳及其一致行动人高特佳汇富的持股比例之和为50%(46.87%+3.13%),若将高管人员和关键技术人员的持股计算在内,则超过50%,高特佳绝对控股地位得以继续保持。(4)2009年9月,高特佳适度减少了高管人员持股,将之部分转移至高特佳全资子公司融华投资,这样会使得高特佳实际控制股权至少达到61.70%,包括高特佳46.87%、融华投资11.70%和高特佳汇富3.13%,控制力进一步增强。直至成功IPO之前,始终保持绝对控制权地位。由上可知尽管博雅生物股权结构经历多次变化,其相对持股比例呈现下降趋势,但是控制权仍掌控在高特佳手中。

表1 IPO前股权结构变迁(资料来源:作者整理)

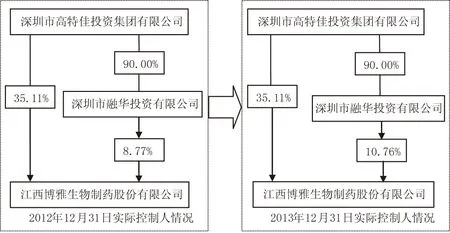

2012年3月,博雅生物成功完成IPO资金募集后,详细的公司实际控制人持股结构变迁如图1所示。高特佳的实际控制权比例从2012年底的43.88%(高特佳直接持股35.11%+控股子公司融华投资持股8.77%)上升至2013年底的45.87%(高特佳直接持股35.11%+控股子公司融华投资持股10.76%),2014年底与2013年底保持一致,没有发生变化,表明高特佳对于博雅生物的控制力正在不断增强。2012年至2014年中,除高特佳和融华投资外的前五大股东中,持股比例之和分别为20.48%、15.76%和15.50%,相对于高特佳的实际控制权而言,尚不及其一半,难以形成对高特佳的有效制衡,制掣大股东的计划开展。在中国缺乏投资者有效法律保护机制的情境中[23],其他股东的持股比例同第一大股东之间差异悬殊,大股东可能会通过控制权优势实现对中小股东的利益掠夺。中小投资者可以通过市场交易、采用“以脚投票”实现撤离,但是在信息不对称时,控股股东会通过降低信息披露质量以掩饰掏空行为[24],进而中小股东会因无法及时退出而面临较为严重的经济损失。若想成功保护自身利益的实现,以收购股权的方式成为大股东不失为较为理想的选择。因此,高特佳控制权的实现有利于大股东战略意图实施。除此之外,作为大股东的高特佳将通常锁定期为3年的控股股东股份主动延长至5年,这无疑向市场传递了控股股东对公司未来发展的强烈信心。

图1 实际控制人持股变迁(资料来源:年度财务报告)

(三) 控制权对大股东的激励作用

赵景文和于增彪指出中国的传统文化更容易导致股权制衡的公司出现以争夺控制权为目的的股权纷争,进而造成公司效率损失、代理成本上升[25]。具体到高特佳控股博雅生物,本文认为高持股比例已经对高特佳产生了一系列正面的激励作用。

1. 公司治理的完善

私募股权投资除了向被投资企业提供发展过程中所急需的资金外,还会以丰富的投资经验和管理知识影响公司治理机制。依据公开披露的信息,高特佳主要从以下两个方面改进了博雅生物的公司治理体系。

(1) 授予核心高管和关键技术人员股权。入主博雅生物半年后,高特佳转让25%的股权于高管人员及核心技术人员徐建新、张翔和张建辉,这一持股方式是减弱股东和经理人之间代理冲突、有效激励技术人员努力工作的重要方式,原因在于持股会促使不同利益相关者之间的目标协调一致。实际上,这一公司治理模式的优点亦为后续事件所证实。2008年5月22日至28日,南昌大学先后有6名患者因为注射博雅生物制造的静脉注射用人免疫球蛋白意外死亡,这一突发事件将高特佳推到了风口浪尖,外部投资者、证券分析师等机构纷纷怀疑高特佳的投资专业性和经营团队,知名财经媒体《21世纪经济报道》曾以“高特佳为什么这样惨”为标题(http://money.163.com/08/0913/03/4LMJESNS002524SC.html)进行报道。而这一事件发生后,既然对博雅生物的前途和命运影响如此巨大,高特佳作为私募股权投资,若在正常情况下,肯定会要求公司实施一系列诸如回购股份等保护性条约谋求退出,以保证自身利益不遭受损失或者损失最小化。经理人员和关键技术人员更是可以另寻东家,其相应的退出成本更低。然而,借助观察以后的股权结构变化可知,无论是作为私募股权投资的高特佳,还是公司高管人员和关键技术人员,基本无一退出,而是选择冷静面对、妥善处理。其中主要原因在于,私募股权投资的高持股比例、高管人员和关键技术人员的持股计划已将他们的利益和公司发展融为一体。

(2) 保持高管团队的稳定性。通常而言,大股东变更将会导致董事长、总经理等高管人员同步变更[26],以便于更好地实施大股东的战略部署。通过查询公司的高管人员简历信息披露可知,2007年高特佳成为大股东后,并未更换博雅生物的主要负责人徐建新,而在成功上市的2012年,徐建新已担任董事长一职。在董事会席位中,作为大股东的高特佳亦未寻求多数席位,2007年仅占据2席,其余3位均为管理层,后来董事会增至7人,高特佳仍仅派驻2人。市场中的企业实际上是人力资本和非人力资本相结合的特别合约[27],具体到博雅生物,高特佳作为私募基金可以提供企业发展中所需的资金以及IPO运作上市的专业知识等,而徐建新的存在则为公司发展所需要的生物医学技术和高效的实际管理提供了可能。当二者相结合,则有助于企业的可持续发展。从更深层次而言,徐建新自1998年4月进入博雅生物,工作时间长达十余年,让其继续担任关键高管也有利于企业的平稳过渡,正如上文所述,给予其适当的股权已成为高特佳优化薪酬契约的理想选择。

2. IPO的迅速实现

若被投资企业成功IPO,一方面投资的股权将实现数十倍的价值提升,另一方面市场流动性的增强会降低私募股权投资的退出成本。基于上述优势,这一盈利模式目前是私募股权投资市场整体表现良好的核心所在,也是最受投资者青睐的退出模式。受限于中国证监会2006年颁布实施的《首次公开发行股票并上市管理办法》第十二条“发行人最近3年内……实际控制人没有发生变更”的规定,因此自2007年12月高特佳进入博雅生物开始计算,按照最乐观的预期,博雅生物最早将于2011年向中国证券监督管理委员会提交申请上市的材料。实际上,2010年6月华泰联合证券有限责任公司已开始对博雅生物进行初步尽职调查,2010年12月IPO项目获准立项,2011年7月向中国证监会提交创业板首发招股说明书,最终于2012年2月13日获得中国证券监督管理委员会同意在创业板公开发行股票的批复。在如此之短的时间内实现上市,主要存在以下两方面的原因。

(1) 经营业绩的支撑

当私募股权投资持股比例较高时,相应地其在企业中的利益扩大,若企业可以迅速成功IPO,则私募股权投资更可能获得较高盈利。尽管创业板上市的条件相较于主板而言偏低,但是参照中国证监会《首次公开发行股票并在创业板上市管理办法》的规定,要求“最近两年连续盈利,最近两年净利润累计不少于1000万元,且持续增长;或者最近一年盈利,且净利润不少于500万元,最近一年营业收入不少于5000万元,最近两年营业收入增长率均不低于30%”。而博雅生物显然符合上述上市条件,2009年至2011年的净利润分别为3150.58万元、4997.65万元和6523.41万元,实现了持续的增长,扣除非经常损益的净资产收益率分别达到30.69%、23.84%和26.45%。而在2007年和2008年,博雅生物的利润仅分别为600多万和1000多万。这些经营业绩的取得显然离不开大股东高特佳的鼎力支持,私募股权投资作为积极的外部投资者,正是依靠完善企业的激励体系和加强内部监督来改善公司治理,从而达到被投资企业增值、实现投资收益的目标。

(2) 专业知识的投入

券商背景风险投资在IPO过程中具有风险认证效应,从而降低了IPO的抑价率[28]。此外,券商背景风险投资具有更加丰富的证券专业知识和广泛的人脉关系,可以显著增加IPO成功的概率。高特佳早期是由国内大型券商国泰君安发起设立,而其董事长蔡达建先生曾任君安证券投资银行部副总经理,国泰君安证券收购兼并部总经理。上述券商背景为博雅生物成功上市提供了必要的知识准备和社会资源,有助于实现IPO目标,而高特佳的大股东身份则为这一行为提供了足够的激励效应。

五、 案例分析与讨论:资产重组的运作模式与经济后果

私募股权投资生存的基本动因在于相对于出资人而言,管理人从事基金运营并使其增值的能力更强,进而使得出资人获得高额回报。按照传统的经营模式,IPO后退出是私募股权投资的通常选择。而令人惊讶的是,博雅生物上市后,大股东高特佳并没有退出,而是选择通过资产重组,实现更为广泛和长远的利益。

(一) 资产重组:长期持有股权的经营模式

若企业成长性良好、具有未来投资价值,大股东选择长期持有则是占优策略。因此如何实现企业的快速成长是创业板企业面临的重要问题,博雅生物在这一过程中采用了资产重组方式,主要原因包括以下四点。

第一, 成功IPO提供了大量资金。2012年2月29日博雅生物首次公开发行人民币普通股1902.0311万股,每股发行价为人民币25.00万股,募集资金总额475507775.00元,其中超募资金271589373.00元,在历次资本重组中,博雅生物都是应用这一资金储备,如2013年6月13日使用超募资金3643.765万元收购海康生物32%的股权。

第二, 券商背景有助于资产重组的开展。上市公司在资产重组中会面临一系列限制性条件,若构成重大资产重组则需要面临监管机构审批等繁琐手续,这会降低资产重组的效率,而高特佳的券商背景知识则可以提供相当的便利条件。如在收购海康生物的过程中,实际操作手段并非如2012年11月27日首次公告中发布的博雅生物以不超过1.156亿元收购海康生物68%的股权,而是选择博雅生物、高特佳恒富、高特佳瑞富、高特佳瑞佳、顾维艰、沈荣杰共同出资收购,其中博雅生物占据32%,关联方高特佳恒富、高特佳瑞富、高特佳瑞佳联合持有28%,这一安排方式使得交易不构成重大资产重组,而且亦能实质性控制海康生物。

第三, 同中小股东不一致,大股东由于持股比例过高、通过“用脚投票”方式获利的可能性不大且难以持续,因此实现上市公司的长期持续发展是大股东的正确选择。事实也证实了这一观点,由前文描述的股权结构变迁可以得知,高特佳的实际控制权非但没有减少、反而呈现略有上升的趋势。

第四, 在中国,医药行业受到国家严格政策监管,并面临一系列准入门槛,因此当高特佳通过控股博雅生物取得这一资格后,行业进入限制一定程度上决定了若长期持有且做大做强则可以获取超额利润乃至某种意义上的长期垄断收益。如果轻易退出这一行业,则无形中会为下一次重新进入医药行业制造出高额成本。

综上所述,在上述因素的刺激下,博雅生物先后完成以超募资金购买海康生物、天安药业、仁寿药业等市场运作,资产重组已成为私募股权投资高特佳长期持有股权新的经营模式。

(二) 资产重组的经济后果

按照第二部分的陈述,本文采用事件研究法对四次资产重组事件(包括2012年11月27日公告购买海康生物、2013年10月14日受让“西他沙星片剂、原料项目技术和新药证书及相关知识产权”、2013年12月25日成功竞拍贵州天安药业股份有限公司55.586%的股权、2014年3月23日受让江苏仁寿药业有限公司)首次公告日的投资者反应进行分析。由于在进行资产重组前博雅生物长时间停牌和上市时间过短无法采用CAPM模型计算超额收益率,因此本文选择市场调整法计算事件日的超额收益率。在市场调整法中,日超额收益率AR等于个股收益率与等权平均市场日收益率之差,累计超额收益率CAR[0,n]=(AR0+……+ARn)。

表2 四次资产重组的投资者反应(资料来源:作者整理)

从表2可以看出,博雅生物进行的四次资产重组中,市场反应表现如下:①2012年11月27日、2013年10月14日、2014年3月23日的日超额收益率AR都为负数,最小值已达到-0.0609,即使在2013年12月25日,日超额收益率AR等于0.0078、也仅略高于0。②四次事件中CAR[0,5]都小于0,分别等于-0.1458、-0.0659、-0.0176和-0.0085。因此,上述市场反应揭示出外部投资者对公司资产重组运作方式的怀疑,可能的原因在于投资者认为当企业拥有自由现金流时,经理人员会滥用现金进行投资[29],进而会导致投资的无效率。

表3 IPO后企业经营业绩之变化(资料来源:作者整理)

注:括弧内报告的是年度增长率。

然而,从长期来看,如表3所示,主要的企业经营业绩指标营业收入、营业利润和每股收益自2012年上市伊始即出现增长,在2014年增长幅度更大,营业收入、营业利润、每股收益和每股现金流的增幅更是分别达到78.49%、37.90%、25.69%和36.44%。这一快速增长的实现离不开博雅生物的资产重组支撑。因此尽管投资者短期内质疑博雅生物的市场运作模式,但是长期而言企业的市场占有率和盈利能力都将得到明显改善,企业盈利能力也会增强。

六、 研究结论与政策建议

私募股权投资如何选择投资对象及实现盈利是理论界和实务界关注的重要议题,中国资本市场明显不同于西方国家,因此结合中国特殊背景分析私募股权投资的独特市场运作模式显得尤为必要。基于此,本文选择高特佳主导博雅生物IPO这一事件为对象,采用单一案例研究方法对此展开分析,研究发现:(1)选择IPO前以参股方式进入企业并非是一成不变的,在中国投资者法律保护制度缺失的情形下,控股方式导致的股权集中可以更好地发挥保护投资者利益功能,促进私募股权投资的利益实现。(2)成功IPO后私募股权投资并非必须选择以市场交易方式退出,依靠资产重组等资本市场运作形式可以实现企业更为长远的利益。(3)大股东持股比例较高时一定程度上发挥了激励效应,体现在公司治理完善、更为关注企业IPO融资和资产重组等方面,这一点同传统文献所强调的大股东持股比例上升会导致大股东和中小股东之间利益冲突的加剧是不一致的。本文丰富了对于私募股权投资经营模式创新问题的理解,同时有助于科学认识和评价私募股权投资在企业经营战略中的作用。

针对上述研究发现,我们认为可以从政策层面给予以下问题重点关注。(1)私募股权投资的运作模式不一定非要学习西方国家,在执行过程中应结合中国的实际情况,努力完成实物资本同人力资本的良好结合,发挥私募股权投资的知识优势,积极参与企业决策,这将有助于改变私募股权投资的被动地位。(2)机构投资者一般具有改善公司治理以实现企业增值的强烈愿望,因此适度地扩大机构投资者持股比例势必会进一步提升机构投资者在企业决策中的主动性和积极性,同时也将会形成对其他类型大股东侵占中小股东利益的有效制约。(3)资产重组短期内不一定为资本市场所认同,但是只要能为企业的长远战略目标实现服务,应用闲余资金进行资产重组则是企业迅速做大做强的重要途径,但同时也应重视可能面临的经营风险。(4)重视持股比例增加导致的激励效应,不能一味强调通过改革以降低大股东持股比例,当前情形下应考虑法律法规等配套措施的同步推进。当然,限于案例素材可得性,本文仅对单一案例对象展开探索性研究,这将在一定程度上会限制文章研究结论的可推广性,待未来样本量扩大时可考虑展开大样本的经验研究。

[1]王会娟,张然.私募股权投资与被投资企业薪酬契约[J].管理世界,2012(9):156-167.

[2]Wang Q,Wong T J,Xia L.State ownership,the institutional environment,and auditor choice:evidence from China [J].Journal of Accounting and Economics,2008,46(1):112-134.

[3]Shleifer A,Vishny R W.A survey of corporate governance [J].The Journal of Finance,1997,52(2):737-783.

[4]Chung R,Firth M,Kim J.Institutional monitoring and opportunistic earnings management [J].Journal of Corporate Finance,2002,8(1):29-48.

[5]Koh P S.Institutional investor type,earnings management and benchmark beaters [J].Journal of Accounting and Public Policy,2007,26(3):267-299.

[6]Guercio D D,Seery L,Woidtke T.Do boards pay attention when institutional investor activist“Just Vote No”[J].Journal of Financial Economics,2008,90(1):84-103.

[7]Gompers P A.Optimal investment,monitoring,and the staging of venture capital [J].The Journal of Finance,19. 95,50(5):1461-1489.

[8]Katz S P.Earnings quality and ownership structure:the role of private equity sponsors [J].The Accounting Review,2009,84(3):623-658.

[9]王会娟,张然,胡诗阳.私募股权投资与现金股利政策[J].会计研究,2014(10):51-58.

[10]Huang R,Ritter J R,Zhang D.Private equity firms’ reputational concerns and the costs of debt financing [EB/OL].http://papers.ssrn.com.sci-hub.org/sol3/papers.cfm?abstract_id=2205720.

[11]Cao J,Lerner J.The performance of reverse leveraged buyouts [J].Journal of Financial Economics,20. 09,91(2):139-157.

[12]Gul F A,Kim J B,Qiu A A.Ownership concentration,foreign shareholding,audit quality,and stock price synchronicity:evidence from China [J].Journal of Financial Economics,2010,95(3):425-442.

[13]Lin J Y,Cai F,Li Z.Competition,policy burdens,and State-Owned Enterprise Reform.[J].The American Economic Review,1998,88(2):422-427.

[14]潘越,戴亦一,魏诗琪.机构投资者与上市公司“合谋”了吗:基于高管非自愿变更与继任选择事件的分析[J].南开管理评论,2011(2):69-81.

[15]吴超鹏,郑方镳,林周勇,等.对价支付影响因素的理论和实证研究[J].经济研究,2006(8):14-23.

[16]靳庆鲁,原红旗.公司治理与股改对价的确定[J].经济学季刊,2008,8(1):249-270.

[17]Cao J X.IPO timing,buyout sponsors’ exit strategies,and firm performance of RLBOs [J].Journal of Financial and Quantitative Analysis,2011,46(4):1001-1024.

[18]Hilliard R B.Single-case methodology in psychotherapy process and outcome research [J].Journal of Consulting and Clinical Psychology,1993,61(3):373-380.

[19]La Porta R,Lopez-de-Silanes F,Shleifer A,et al.Law and finance [J].Journal of Political Economy,19. 98,106(6):1113-1155.

[20]Thomsen S,Pedersen T.Ownership structure and economic performance in the largest European companies[J].Strategic Management Journal,2000,21(6):689-705.

[21]Denis D J,Denis D K,Sarin A.Ownership structure and top executive turnover [J].Journal of Financial Economics,1997,45(2):193-221.

[22]贺小刚,连燕玲.家族权威与企业价值:基于家族上市公司的实证研究[J].经济研究,2009(4):90-102.

[23]Allen F,Qian J,Qian M.Law,finance and economic growth in China [J].Journal of Financial Economics,20. 05,77(1):57-116.

[24]郑国坚.基于效率观和掏空观的关联交易与盈余质量关系研究[J].会计研究,2009(10):68-76.

[25]赵景文,于增彪.股权制衡与公司经营业绩[J].会计研究,2006(12):59-64.

[26]朱红军.大股东变更与高级管理人员更换:经营业绩的作用[J].会计研究,2002(9):31-40.

[27]周其仁.市场里的企业:一个人力资本与非人力资本的特别合约[J].经济研究,1996(6):71-79.

[28]张学勇,廖理,罗远航.券商背景风险投资与公司IPO抑价[J].中国工业经济,2014(11):90-101.

[29]Jensen M C.Agency cost of Free Cash Flow,corporate finance,and takeovers [J].American Economic Review,1986,76(2):323-329.

[责任编辑:高 婷]

Private Equity Dominating IPO:Behavioral Logic and Strategy Selection: Case Study Based on GTJA Controlling Boya Biotechnology Company

ZHOU Zejiang1, MA Jing1, HU Zimu2

(1. Business School of Anhui University, Hefei 230601, China;2. Business School of Renmin University, Beijing 100086, China)

This article chooses GTJA controlling Boya Biotechnology Company as a case,aiming to find out potential behavioral logic and strategy selection of private equity dominating IPO.It finds out that majority control not only can change relative control rights disadvantage of private equity,but also supplies enough incentives for better corporate governance and operation performance,then IPO process accelerates.After IPO,it is a better strategy for private equity investments to hold shares and engage in capital market operations,because assets restructuring can achieve a broader economic interests.Above all,this article regards controlling before IPO and long-term holding after IPO as another important profit pattern for private equity investment in China’s context.

private equity; IPO; control rights; corporate governance; assets restructuring; earning mode; capital market

2016-09-09

国家自然科学基金青年项目(71302113);安徽省哲学社会科学青年项目(AHSKQ2015D52);安徽省高校优秀青年人才基金重点项目(2013SQRW005ZD)

周泽将(1983— ),男,安徽枞阳人,安徽大学商学院副教授,博士,从事资本市场会计与财务研究;马静(1994— ),女,安徽宣城人,安徽大学商学院硕士研究生,从事资本市场会计与财务研究;胡子木(1995— ),男,安徽庐江人,中国人民大学商学院硕士研究生,从事财务理论研究。

F275.5

A

1004-4833(2017)03-0068-10