中小企业在新三板市场融资效率研究

——基于三阶段DEA模型定向增发研究

2017-05-02沈忱

沈 忱

(北京交通大学 经济管理学院,北京 100044)

中小企业在新三板市场融资效率研究

——基于三阶段DEA模型定向增发研究

沈 忱

(北京交通大学 经济管理学院,北京 100044)

我国新三板市场快速发展,中小企业融资渠道进一步拓宽,其在新三板市场的融资效率也备受关注。采用三阶段DEA模型对其融资效率进行比较研究,结果显示,剔除环境变量并调整投入值后测度得到第三阶段效率值,更能准确反映新三板企业的融资效率。中小企业在新三板的融资效率低下主要受投入产出不合理所致的规模效率偏低的影响。

中小企业;新三板市场;融资效率;DEA分析;资本市场体系;企业融资;定向增发;股权质押融资;并购重组

一、 引言

中小企业健康发展对我国经济建设至关重要,但由于受企业自身条件不足、银行信贷配给不合理和资本市场体系不完善等因素影响,融资难成为目前制约我国中小企业发展的主要瓶颈。随着我国多层次资本市场体系不断完善,尤其是新三板市场的快速发展,为我国中小企业提供更为广阔的融资平台,成为多数中小企业在资本市场融资的首选。

尽管新三板企业数量、成交额和融资总额呈爆发式增长,但目前在融资方面仍存在诸多问题,其中较为突出的就是成交量较低,融资效果不佳。同时,当前不少企业进入新三板动机不纯,募集资金投向不明确,存在“不缺钱也融资”现象,这与新三板致力于解决“中小企业融资难”问题的初衷相去甚远。此外,新三板市场融资需要经过一系列监管审查程序,企业在定增前,需要对持有企业股票的所有投资者进行核查,耗时较长,企业定增效率大大降低。

目前学界开始重视并研究新三板市场的融资状况,但采用定量方法对新三板市场融资效率的研究较少,且相对于传统DEA方法测度中小企业融资效率,使用三阶段DEA方法进行测度是一个突破口。本文通过问题导向,运用三阶段DEA方法来替代传统DEA方法,剔除外部环境因素的影响,提高所选取DMU的同质性,测度出更准确的融资效率并以此为选题主要来源,将在三阶段DEA模型基础上研究中小企业在新三板的融资效率问题,并寻求提高其融资效率的有效途径。

二、 相关文献评述

(一) 国外文献

由于西方国家市场化程度较高,产权制度也较为完善,使得企业的融资效率水平较高,导致国外对融资效率的研究较少,针对中小企业的融资效率分析更少。关于中小企业融资问题的相关研究,国外学者往往侧重于融资结构和融资方式的讨论,部分与融资效率相关的研究文献是围绕上市公司股权融资与经营绩效关系展开的,其中以美国经济学家Modiguani和Miller提到的融资结构理论最为著名,后人称为MM定理。该定理提出在不考虑所得税的情况下,企业融资结构与其市场价值之间不存在相关性,在此基础上,引入所得税这一影响因素对原有定理进行修正,强化其现实意义[1]。Jain和Kini认为,企业在IPO后其经营业绩会出现明显下滑趋势,即企业普遍存在股权融资效率低下的问题,研究人员选取1979—1988年间进行IPO的682家美国企业作为研究样本,以经营性现金流与总资产、营业收入与总资产的比值作为经营绩效的评价指标,发现这两项指标在企业IPO后均呈现明显下降的趋势[2]。Loughran和Ritter以1970—1990年间增发新股的美国公司为样本进行研究,发现增发后五年内增发公司的平均收益率要远低于同期没有增发的公司[3]。

西方学者的研究成果主要集中于对上市公司在资本市场融资后通常会出现经营业绩恶化的情况,并将其归因于代理成本过高、融资机会选择不佳、上市公司利润操纵等方面,这与我国中小企业在新三板市场融资的特点存在较大差异,借鉴意义有限。

(二) 国内文献

国内学者对中小企业融资效率也进行了大量研究,主要包括三大类:第一类是从中小企业或上市企业中选出一定的样本来进行融资效率研究,第二类是对某一地域或具体行业的企业进行融资效率研究,第三类是对主板、中小板、创业板和新三板各层次资本市场的融资效率研究。

在第一类研究中,高山将融资效率定义为投资报酬率和资本成本率的比值,选取了65家科技型上市公司为研究对象,运用规模报酬可变的DEA模型测算出这些企业2007年和2008年的融资效率,研究结果表明90%的科技型中小企业无法达到技术有效和规模有效的状态,融资效率总体较低[4]。王小宁、都灵、王起彤运用三阶段DEA方法,以461家中小工业企业为样本,消除外部环境因素和随机误差的影响,对中小工业企业真实的融资效率进行评价[5]。

在第二类研究中,张博等选用熵值法从筹资效率、配置效率和治理效率三方面对陕西省上市公司的融资效率进行定量分析,发现目前上市公司整体融资效率较低,建议通过有针对地提高企业资金运营水平,调整企业资本结构,优化企业治理来提升上市公司的融资效率[6]。周菲以六个国家2005—2012年股市相关数据为决策单元,通过数据包络分析模型(DEA)三阶段方法在分离环境因素影响基础上,客观评价六个国家与地区股票市场的融资效率[7]。

在第三类研究中,汪涛首次利用DEA法对新三板企业融资效率进行评价,选取56只在新三板挂牌且交易较活跃的概念股,分别从时间、行业和非有效性三个维度对不同企业融资效率进行综合研究[8]。方先明、吴越洋选取47家符合一定条件的新三板挂牌企业为样本,另选取96家挂牌企业为对照组,设定一系列投入产出指标,运用DEA模型分别测算了两组企业的融资效率并进行纵向和横向比较[9]。王重润、王赞运用DEA-Malmquist方法对挂牌“新三板”的中小企业的融资效率进行分析[10]。

综上,关于融资效率的研究,国内学者经过多年的探索和积累,研究内容不仅涵盖许多细分的行业或地域,还囊括了对主板、中小板、创业板和新三板各层次资本市场融资效率评价。此外,部分文献还对企业融资效率偏低的原因进行了深入分析和探讨。目前,在已查阅的研究中,DEA方法测评融资效率被广泛采用,但是除王小宁等采用三阶段DEA模型外,融资效率的测评方法大多为传统的一阶段DEA模型。特别是针对新三板市场融资效率的研究是近几年才出现的,目前没有研究成果采用三阶段DEA模型。

三、 中小企业在新三板市场的融资方式

自2006年1月中科软等企业在新三板市场挂牌以来,新三板市场吸引了大批优质中小企业。2013年底正式全国扩容后,挂牌企业由363家上升到2016年3月18日的6153家。目前中小企业在新三板市场的融资方式主要有定向增发、股权质押、发行中小企业私募债等,广义上还包括转板上市和并购重组。①定向增发是新三板企业股权融资最主要的方式,由于新三板企业还不是上市公司,故无法向社会公众公开募集资金,只可针对特定对象定向增发。②股权质押融资是上市公司较为常见的融资方式,上市公司将部分流通股或限售流通股质押给金融机构来获得融资。新三板挂牌企业虽未上市,但其股票在挂牌转让后具有流动性,因而可以通过股权质押方式进行融资。③中小企业私募债是发行人以少数特定投资者作为募集资金对象而发行的一种债权。2012年5月22日,中小企业私募债业务试点正式启动,2014年中国证监会提出把中小企业私募债试点范围扩展至全部新三板挂牌企业,并在2015年提出在新三板市场推出公司债、可转债等新型债务融资方式。④新三板是我国多层次资本市场的“塔基”,承担着向中小板和创业板市场输送优质企业的任务。通过新三板市场的培育,无论从财务指标、成长性和持续盈利能力等方面,许多挂牌企业都达到了创业板甚至中小板企业的标准。截至2016年4月,共有12家公司实现了转板,转板上市比例仅为0.2%。然而12家企业全部是通过从新三板退市后又重新IPO才实现转板上市的,并非真正意义上转板。目前我国新三板转板机制还不健全,没有搭建富有成效的转板“绿色通道”,新三板市场与其他层次资本市场的流动性受到很大限制。⑤2014年6月证监会发布《非上市公众公司收购管理办法》和《非上市公众公司重大资产重组管理办法》,为新三板挂牌企业的并购重组奠定了良好的政策环境,未来几年,随着上市公司并购重组业务的不断发展,并购新三板挂牌企业的案例将层出不穷,这将成为新三板挂牌企业转板上市、获取融资的重要渠道之一。

四、 模型选择及指标选取

DEA方法被广泛应用于效率问题的定量研究。DEA是一种运用线性规划的运筹学过程,用于评价决策单元(DMU)的效率,该方法主要是构建出一条不包含参数的生产前沿线,使得有效决策单元在生产前沿线上,而无效决策单元处于前沿线的内部[11]。由于传统的一阶段DEA模型没有考虑环境因素和随机误差的影响,其输出结果受奇异点的影响较大,会出现不同决策单元效率值都为最优的情形,可靠性会受到影响。然而在融资效率研究中,企业面临不同的环境因素,用一阶段DEA模型无法区分效率高低是企业自身融资的问题还是受环境因素的影响。

为此,本文采用三阶段DEA模型,综合考虑企业所处外部经营环境差异和随机误差对效率值的影响,分析我国新三板样本企业的第一阶段DEA效率值,对其进行SFA回归分析之后,剔除环境因素的影响,进行第三阶段DEA效率值分析,并将第一阶段和第三阶段效率值进行对比分析,进而探讨中小企业在新三板市场融资效率偏低的原因。

现对相关概念进行说明:融资的技术效率(TE)是指在既定投入数量下,企业的实际产出与理论最大产出之比值,或在既定产出下,企业理论最小投入与实际投入之比值[12]。如果放松企业规模报酬不变的假设,可将技术效率进一步分解为纯技术效率和规模效率,纯技术效率(PTE)是指规模报酬可变时的技术效率,综合技术效率是对决策单元的资源配置能力、资源使用效率等多方面能力的综合衡量与评价;规模效率(SE)是指给定产出水平下,规模报酬不变时最小投入和规模报酬可变时最小投入之比值,或是给定投入水平下,规模报酬可变时最大产出和规模报酬不变时最大产出之比值。

(一) 三阶段DEA评价模型

数据包络分析(DEA)是以相对效率的概念为基础提出的效率评价方法,主要用于评价具有多项输入和输出的评价对象间的相对有效性。这种方法将每个评价对象作为一个决策单元,落在生产前边界面上的决策单元其效率值定为1,是具有效率的,落在生产前沿边界内的决策单元其效率值在0和1之间,为相对无效率。DEA分析本质上是判断该决策单元是否位于生产可能集的“生产前沿面”上。生产前沿面是生产函数在多产出情况下的一种推广,是由投入最小、产出最大的帕累托最优解构成的面。以下为三阶段DEA模型的处理步骤。

(二) 指标的选取

企业的融资效率是指企业是否能以尽可能低的成本融通到所需要的资金以及资金能否得到有效利用。在评价新三板市场融资效率的模型中,需要用到的指标分为两种:一种是在运用数据包络分析模型时所需的投入与产出指标,综合了指标的相关性与数据的可得性后,本文选取了3项投入指标与4项产出指标来构成整个DEA评价的体系;另一种是在运用随机前沿分析法时所需要的环境指标,综合了因素的影响程度与数据的可得性后,选取了3项指标作为影响因素,并通过运算将这3项因素的影响给剔除掉,得出真实客观的股市融资效率值。

1. 投入指标确定

投入指标包括:①总资产(x1)。②资产负债率(x2)。本文在研究过程中将x2取值为企业资产负债率和其所在行业平均资产负债率之差的绝对值,值越小则说明企业的资本结构越合理。③财务费用(x3)。

2. 产出指标确定

产出指标包括:①主营业务收入增长率(y1);②净资产收益率(y2);③总资产周转率(y3);④募集金额(y4)。

李亮、崔晋川指出,DEA模型指标需满足对每一个DEA有效的决策单元,当任意一个投入指标的数值增加时,所有产出指标的数值都应该相应增加[14]。若某一指标数值增加时,所有产出指标均相应减少,则该指标为逆指标,一般通过取倒数或负数将其转换为正指标。本文研究发现y1、y2是逆指标,在实证检验过程中对其采用归一化处理方法,即修正值=(初始值-最大值)/(最大值-最小值)。

3. 环境指标的确定

本文在模型分析的第二阶段,以回归分析探讨环境变量对投入差额的影响。根据相关研究可知,剔除环境因素影响后的投入项将可更精确求出效率值。在企业融资效率影响因素的相关研究中,选取环境因素存在一定的差异,但要求是非制造业的投入产出变量,同时满足能够影响企业融资效率但不在主观可控范围的因素的条件,这主要包括经济规模、营运能力、行业因素等[15]。

① 经济规模。企业经济规模指标包括职工人数、产品生产总量、销售收入总额、实现利润、工业净产值或增加值、利税总额等。销售收入是企业最终的总量成果,是社会承认企业价值的综合指标,是已经完全实现的生产价值,企业经济规模变动通常以“销售收入”表示最为合适。

② 经营效率。通常以周转率来表示,具体包括应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、全部资产周转率等。存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。一般来讲,存货周转速度越快,存货占用水平越低,流动性越强,存货转化为现金或应收帐款的速度就越快,这样会增强企业的短期偿债能力及获利能力,对企业融资效率产生直接影响,因此可用来表示经营效率。

③ 盈利能力。企业的盈利能力越强,则其给予股东的回报越高,企业价值越大,从而也间接影响企业的融资效率。反映企业经营盈利能力的指标包括销售毛利率、销售净利率、总资产收益率、净资产收益率、每股收益等。而销售毛利率是上市公司的重要经营指标,能反映公司产品的竞争力和获利潜力,是企业净利润的起点,本文选用销售毛利率表示盈利能力。

综上,本文选取销售收入、存货周转率和销售毛利率为影响企业融资效率的环境因素。

五、 融资效率测算与比较分析

(一) 样本选取与数据处理

大部分中小企业只在新三板市场挂牌转让股份,并未有融资行为,而本文将选择在新三板市场有融资行为的企业作为样本,具体包括在新三板市场有过定向增发、进行过股权质押融资或发行过中小企业私募债的企业,选取标准如下:(1)选取在2015年有过定向融资行为的企业作为最新的研究样本;(2)选取融资规模在1亿元以上的企业进行融资效率分析;(3)剔除财务数据信息缺失的企业。最终本文共选取到符合要求的新三板样本企业101家。

DEA模型要求投入产出指标均为正值,而y1、y2均可能小于0,同时,不同指标的数字存在巨大差异,可能会降低模型结果的准确性。因此,本文需要对样本为负数的投入和产出指标进行归一化处理。研究中采用以下方法对原始数据进行处理:

(二) 三阶段实证结果分析

(1) 第一阶段DEA效率值分析

传统DEA模型分析不考虑环境因素的影响,本文以投入与产出变量为基础,利用DEAP 2.1对我国101个新三板样本企业的融资效率水平与规模报酬所处状态进行分析。

从一阶段DEA输出结果可知:①整体来看,各类效率平均值介于0.57—0.84之间,表明我国新三板企业效率值偏低,融资效率有待提高。②我国新三板企业融资技术效率平均值为0.578,纯技术效率均值为0.670,规模效率均值为0.843,效率损失为42个百分点。其中有11家企业三项效率值均为1,处于技术效率前沿面,其他企业则在纯技术效率和规模效率方面存在不同程度的改进空间。③101家样本企业的融资纯技术效率平均值为0.670,规模效率平均值为0.843,整体技术效率平均值造成的资源浪费为42.20%,这其中约有44.28%是由于规模无效造成的,而约55.72%是由于纯技术无效造成的。④样本企业中有80家处于规模报酬递增阶段,8家企业处于规模报酬递减阶段,13家企业处于规模报酬不变阶段。这表明除规模报酬不变的企业之外,大部分新三板中小企业需要扩大融资规模,小部分企业需要根据自身条件适当减小融资规模以达到规模报酬不变。

(2) 第一阶段融资效率改进分析

在DEA模型中,如果决策单元DEA非有效,说明决策单元存在投入冗余或者产出不足,这种情况下,可通过计算求解,对已有的投入、产出变量进行调整,使其达到DEA有效。投入指标松弛值是根据DEA模型计算出来的各家企业想要达到效率前沿面需要减少的数值,而产出松弛值则是需要增加的数值。

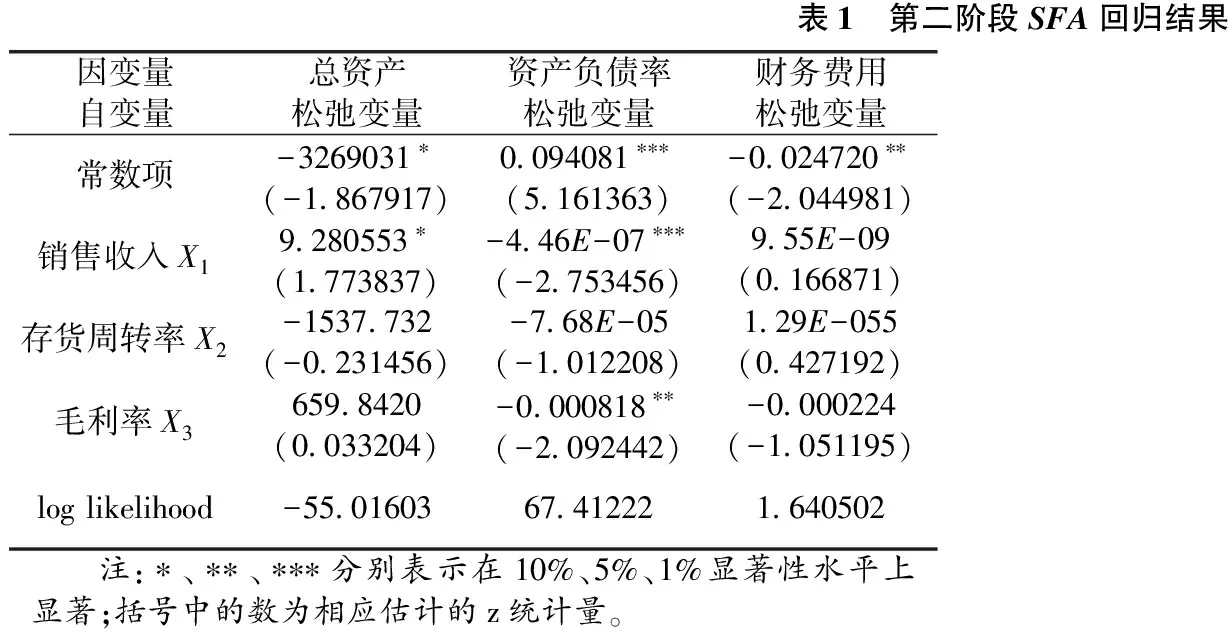

2. 第二阶段SFA回归结果

表1 第二阶段SFA回归结果因变量自变量总资产松弛变量资产负债率松弛变量财务费用松弛变量常数项-3269031∗(-1867917)0094081∗∗∗(5161363)-0024720∗∗(-2044981)销售收入X19280553∗(1773837)-446E-07∗∗∗(-2753456)955E-09(0166871)存货周转率X2-1537732(-0231456)-768E-05(-1012208)129E-055(0427192)毛利率X36598420(0033204)-0000818∗∗(-2092442)-0000224(-1051195)loglikelihood-550160367412221640502 注:∗、∗∗、∗∗∗分别表示在10%、5%、1%显著性水平上显著;括号中的数为相应估计的z统计量。

在第二阶段,我们将环境变数的影响考虑进来,以SFA模型估计其影响效果,并利用系数的估计值调整投入变数,并以调整之后投入变数带入DEA模型之中重新估计其效率值,即为第三阶段的效率值。

选取2017年1月-2018年1月在我院接受剖宫产手术的产妇128例,分为对照组(n=64)和观察组(n=64)其中对照组年龄26-45岁不等,平均年龄(32.73±4.96)岁;观察组年龄25-46岁,平均年龄(33.12±5.03)岁。经统计学分析,两组产妇一般资料上差异不具有统计学意义(P﹥0.05),具有可比性。

第一阶段测算的新三板企业融资效率并未考虑环境因素的干扰,对于部分新三板企业,由于环境因素不利而导致效率值可能偏低,环境因素有利而导致效率值可能偏高,使结果存在一定的不准确性。

本文将第一阶段得出的决策单元中各投入变量的松弛量作为被解释变量,将销售收入、存货周转率和毛利率三个环境变量作为解释变量,进行SFA回归分析,结果见表1。分析可知,三个环境变量对三种投入松弛变量的影响有所不同,其中三个环境变量对总资产、资产负债率的系数基本能通过显著性检验,而对财务费用的系数则不能通过显著性检验。具体对表1进行考察:第二阶段SFA模型的被解释变量是投入松弛变量,当环境因素的回归系数为正时,表示增加环境因素会使决策单元的投入松弛值增加,从而增加决策单元投入冗余或减少产出,不利于效率提高;当环境因素的回归系数为负时,表明增加环境因素会使决策单元的投入松弛值减少,从而减少决策单元投入冗余或降低负产出,有利于效率提高。表1的回归结果表明:环境因素中的销售收入对总资产松弛值的影响,在10%显著水平上都显著异于0,其余两个环境因素对总资产松弛值的影响,其回归系数不能通过显著性检验;除存货周转率外,其余两个环境因素对资产负债率松弛变量的影响,在10%显著水平上都显著异于0,环境因素存货周转率对资产负债率松弛值的影响,其回归系数不能通过显著性检验;而三个环境因素对财务费用投入松弛变量的影响,其回归系数不能通过显著性检验。

综上,环境因素对各样本企业的融资效率产生了较为显著的影响,各环境变量对于不同的新三板企业的影响有所不同,可能导致一些面临较好经营环境的新三板企业具有较佳的融资效率表现,而一些面临较差经营环境的新三板企业融资效率则表现较差。因此有必要在测算的过程中将各决策单元所面临的环境因素进行调整,从而真实测算出各样本公司的真实融资效率。

3. 第三阶段投入调整后的DEA实证结果

(1) 第三阶段DEA效率值分析

为了排除环境因素对我国新三板企业融资效率评价的影响,本文在第三阶段利用第二阶段SFA模型回归分析的结果,对决策单元的投入项进行调整,从而剔除环境因素的影响。基于最有效的决策单元,以其投入量为基础,对其他各样本投入量的调整如下:

本文根据以上公式调整投入变量,并将调整后的投入值与原始产出再次代入DEAP 2.1模型进行分析,得到第三阶段各决策单元的效率值及规模报酬状态。

从输出结果可以得到:①我国新三板企业融资技术效率平均值为0.655,纯技术效率均值为0.841,规模效率均值为0.766,效率损失为34个百分点,融资效率依然偏低。其中有15家企业三项效率值均为1,处于技术效率前沿面,其他企业则在纯技术效率和规模效率方面存在不同程度的改进空间。②纯技术效率比规模效率更接近效率前沿面,企业的纯技术效率普遍较高,说明样本企业在融资过程中资源配置能力、使用效率的区别不明显,规模效率对我国新三板企业融资效率提升的制约作用比较突出。③101家样本企业的融资纯技术效率平均值为0.841,规模效率平均值为0.766,整体技术效率平均值0.655造成的资源浪费34.50%中约有52.33%是由于规模无效造成的,而约47.67%是由于纯技术无效造成的。④样本企业中有86家处于规模报酬递增阶段,15家企业处于规模报酬不变阶段,没有企业处于规模报酬递减阶段。这表明除小部分规模报酬不变的企业之外,绝大部分新三板中小企业扩大融资规模的需求十分迫切。

(2) 第一、第三阶段DEA结果比较分析

从一阶段输出结果可以看到,剔除环境因素和随机误差之前,我国新三板企业综合效率均值、纯技术效率均值和规模效率均值分别为0.578、0.670和0.843。剔除环境因素和随机误差之后,我国新三板企业综合效率均值、纯技术效率均值和规模效率均值为0.655、0.841和0.766。将第一阶段和第三阶段各效率均值进行比较可以看到,综合效率均值与纯技术效率均值有所上升,尤其是纯技术效率均值出现由0.670至0.841的大幅上升,而规模效率均值出现小幅下降,这说明了环境因素对融资效率影响明显,从而也证明了第二阶段剔除环境因素的必要性。

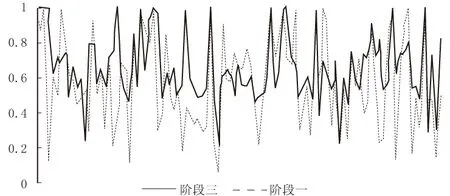

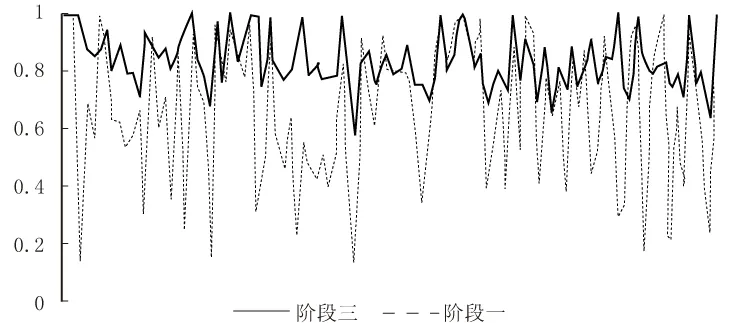

具体分析可知,新三板企业的纯技术效率平均值从0.670变为0.841,而规模效率平均值由0.843变为0.766。与第三阶段所计算的效率值相比,第一阶段高估了纯技术无效率所导致的整体技术效率的损失(见图2),而低估了规模无效率所导致的整体技术效率的损失(见图3)。第三阶段所得的效率值更能代表纯技术效率和规模效率,以此效率值进行评估,不易发生偏差,也将对新三板企业的整体融资效率趋势判断将会更为准确。

图1 三阶段与一阶段综合技术效率比较

图2 三阶段与一阶段纯技术效率比较

图3 三阶段与一阶段规模技术效率比较

进一步对比一阶段和三阶段输出结果可知,剔除环境变量和随机因素的影响后,中科招商等8家企业仍处于技术效率前沿面,说明这几家企业的融资效率确实较好;相比第一阶段,九鼎集团等7家企业升至效率前沿,表明在剥离环境因素干扰后的同质环境下其融资是高效的;而金润科技、鸿铭科技和一铭软件3家企业则因规模效率的下降从技术效率前沿面退出,之前的高效率并不能真实反映其融资水平。数据的全面对比结果如下:① 从整体看,101家样本企业的平均技术效率由0.578上升到0.655,平均纯技术效率由0.670上升至0.841,而平均规模效率则由0.843下降至0.766。样本企业规模状态由规模报酬递增企业占79.21%,规模报酬不变企业占12.87%和规模报酬递减企业占7.92%,调整为规模报酬递增企业占85.15%和规模报酬不变占14.85%的状态。②从单个企业看,各新三板企业第三阶段的融资效率与第一阶段相比变化较大(如图1)。共32家企业的技术效率有所下降,表明它们之前的高效率与企业规模、行业特点等因素密切相关,其融资水平并没有看上去那么高;其中下降幅度最大的是华人天地,其技术效率由0.925下降至0.589,原因是其规模效率发生了变化,其余31家企业的规模效率也均有不同程度的下降。但是新三板企业的整体融资效率呈上升趋势。

综上,我们经过三阶段DEA分析对比后,对中小企业在新三板融资效率问题有以下两点结论:① 从测度效果来看,环境因素确实对各样本企业的融资效率产生了较为显著的影响,剔除环境因素影响后的第三阶段DEA效率值测算能够更为准确地描述中小企业在新三板的融资效率;② 从分析结果来看,中小企业在新三板的融资效率依然较低。目前中小企业在新三板的融资效率主要取决于规模效率,越接近最优融资规模的企业其融资效率也最高。纯技术效率普遍较高的情况下,样本企业在资源配置能力和使用效率上差别不大,但并不能说明企业融资水平高。此外,绝大部分企业处于规模报酬递增阶段,说明新三板中小企业对融资需求十分迫切。

从结论可知,中小企业在新三板市场融资效率偏低的原因是其规模效率偏低,以下从微观和宏观两个层面进行解释。

微观层面:①新三板挂牌企业在融资前普遍不重视对投资项目可行性的研究,融资具有盲目性。许多资金不能按原计划投入,导致整体投入产出不合理,资金在整体上使用效率低下,导致企业纯技术效率趋同、多数企业规模效率低下。②融资资金存在很大程度上的闲置。中小企业受经济形势影响较大,许多企业主营业务成长性不足,当生产经营面临较大风险时不能合理管控风险,导致企业不愿将募集资金投入到核心产品或服务的扩大再生产中,造成规模效率偏低和整体融资效率降低。③部分企业挂牌融资的目的不纯,存在偿还债务、为早期投入的风险投资提供退出渠道、增加征信记录以及粉饰财务报表甚至“圈钱”的现象。诸如此类的融资显然无法提高企业的产出水平,造成了企业融资的无效率。

宏观层面:①新三板市场融资渠道较为狭窄。以定向增发为代表的股权融资已于2014年形成了一定的规模,增发的效率和成功率相对较高;而私募债、公司债、可转债等直接债权融资渠道尚未向所有新三板企业打开,股权质押融资也面临着银行和主办券商参与热情不髙,融资额度偏少等问题。因此,融资渠道的狭窄和发展的不平衡容易导致新三板挂牌企业在融资时更加依赖股权融资,导致资本结构不合理,影响新三板市场整体融资效率。②新三板的市场机制不够完善。一方面,新三板在交易机制上尚未引入连续竞价交易机制,导致企业的股价很难反映其真实价值,对企业定价困难,影响其融资效率;另一方面,新三板尚未建立起真正意义上的转板机制和退市机制,缺乏激励机制,使许多企业在获取融资后并不注重资金运作,导致资金普遍缺乏使用效率。

六、 研究启示

基于三阶段DEA模型测算与分析,本文对中小企业在新三板市场融资效率的研究表明:第一,目前新三板市场影响融资效率的主因是规模效率,且大部分企业规模效率较低;同时绝大多数企业尚处于规模报酬递增阶段,对资金仍然存在很大需求。第二,代表资源配置能力、资源使用效率的纯技术效率在各企业之间差别不大。市场实际情况表明企业对资金的配置和使用效率都不高,企业的自身融资盲目性、融资目的不纯、新三板市场融资渠道相对狭窄、市场机制不健全等问题普遍存在。第三,传统DEA模型存在缺陷,通过三阶段DEA模型的测算,能够有效剔除外在环境因素的影响从而更为准确地测度各效率值来分析中小企业在新三板的融资效率。

针对中小企业在新三板市场融资效率偏低的状况,本文得到以下启示:第一,合理规划投入产出,提高规模效率。依据回归分析结果,对投入差额值的各环境影响因素进行合理调节,同时优化投入产出结构,改善规模无效率或规模效率偏低的状态,进而提高综合技术效率值,保证中小企业的融资效率。第二,增强企业资金营运能力,提高资金使用效率。新三板市场的中小企业应推进规范化管理,避免盲目融资和融资后资金的闲置浪费;注重提高核心产品或服务的市场竞争力的同时要注重优化自身的资本结构;完善公司的内部治理机制,适当分散股权,降低公司的股权集中度,加大流通股股东尤其是机构投资者的持股比例。第三, 健全新三板市场机制,扩充融资渠道。一方面,新三板应尽早推出有效的竞价交易制度和转板制度。竞价交易制度可以大幅提高新三板市场的流动性和估值水平,提高企业融资效率。在转板制度建设方面,新三板应该全面打通与其他板块市场的转板通道,对企业形成有效的激励机制。另一方面,新三板市场应加快推动全部挂牌企业发行私募债、公司债、优先股融资等方案的落地并出台配套政策,扩充企业的融资渠道,使更多的企业能够选择适合自身的融资方式在新三板市场融资。

[1]Modigliani F,Miller M H.The cost of capital,corporation finance,theory of investment[J].The American Economic Review,1958,48(6):261-297.

[2]Jain B A,Kini O.The post-issue operating performance of IPO firms [J].Journal of Finance,1994,(49):1699-1726.

[3]Loughran T,Ritter J R.The new lssues puzzle[J].Journal of Finance,1995,50(7):23-51.

[4]高山.基于DEA方法的科技型中小企业融资效率研究[J].会计之友,2010(9):86-88.

[5]王小宁,都灵,王起彤.基于三阶段DEA模型的中小企业融资效率分析[J].统计与决策,2016(5):179-182.

[6]张博,杨熙安.基于熵值法的上市公司融资效率研究[J].财经理论研究,2014(1):105-112.

[7]周菲.基于三阶段DEA模型的股市融资效率分析——来自世界主要国家与地区数据比较[D].合肥:合肥工业大学,2016.

[8]汪涛.新三板概念股融资效率的实证研究[D].合肥:安徽大学,2014.

[9]方先明,吴越洋.中小企业在新三板市场融资效率研究[J].经济管理,2015(10):42-51.

[10]王重润,王赞.“新三板”挂牌企业融资效率分析[J].上海金融,2016(11):70-75.

[11]徐光华,赵雯蔚,黄亚楠.基于DEA的企业减排投入与产出绩效评价研究[J].审计与经济研究,2014(1):103-110.

[12]Farrell M J.The measurement of productive efficiency[J].Journal of the Royal Statistical Society Series,1957,120(10):253-290.

[13]魏权龄.评价相对有效性的数据包络分析模型:DEA和网络DEA[M].北京:中国人民大学出版社,2012.

[14]李亮,崔晋川.DEA方法中输入输出项目的选择和数据处理[J].系统工程学报,2003(6):487-490.

[15]孙国锋,张婵,姚德文.大中型高技术企业创新效率测度与分解——基于DEA模型的实证分析[J].审计与经济研究,2016(3):111-119.

[责任编辑:高 婷]

A Research on Financing Efficiency of SMEs in NEEQ Market:Private Placement Based on Three Stage DEA Model

SHEN Chen, ZHANG Limin

(School of Economics and Management, Beijing Jiaotong University, Beijing 100044, China)

With the rapid development of China’s new OTC market,the financing channels for small and medium-sized enterprises have been broadened accordingly.The financing efficiency in the new OTC market also attracts much attention.This paper makes a comparative study on the financing efficiency of the three stage DEA model.Results show that eliminating the environmental variables and adjusting the input value after the measurement of the efficiency of the third stage can accurately reflect the financing efficiency of the new OTC enterprises.The low financing efficiency of small and medium-sized enterprises in the new OTC market is mainly affected by the low scale efficiency caused by the unreasonable input and output.

SMEs; new OTC market; financing efficiency; DEA analysis; capital market system; enterprise financing; private placement; equity pledge financing; M & A regrouping

2016-12-18

国家社会科学基金项目(15BGL051);审计署重点科研课题(15SJ01001);天津市财政局重点会计科研项目(kjkyxm152801)

沈忱(1984— ),男,天津人,北京交通大学经济管理学院博士后,博士,北京交通大学经济管理学院讲师,从事审计理论研究。

F235.99

A

1004-4833(2017)03-0078-09