在职培训对员工工资的异质性影响研究

——来自中国雇主雇员匹配数据的证据

2017-04-09杨涛曾湘泉

● 杨涛 曾湘泉

一、引言

我国劳动力队伍存在长期技能供需结构性矛盾,突出表现为低技能劳动力过剩和高技能劳动力不足,这极大限制了我国产业结构转型升级的速度和深度。技能供需矛盾虽然与我国劳动力结构、教育制度等有关,但我国企业人力资本投资不平衡的影响一直被忽略。在职培训是员工获得技能的重要途径,但通过现实观察会发现我国员工的在职培训机会是极不平衡的,不同员工获得培训机会的差异很大,如一线生产员工比管理和技术员工的培训机会少,小企业员工比大企业员工的培训机会少。由此,在职培训可能会加深已经存在的人力资本差异,导致进一步的技能两极分化(姚先国、翁杰,2005)。

本文关注的问题是培训对工资的影响随着培训机会如何变化?这一问题的结论具有重要政策意义。如果培训机会大的员工的工资回报更高,培训机会小的员工培训回报较低,则在职培训会加剧工资不平等。同时如果这种影响主要是由培训后技能提升导致的,那么企业在职培训会使劳动力队伍技能分布更加分散化,加剧两极分化趋势。由此为弥补市场失灵和缩小工资差距,政府就应该提高在职培训机会的均衡性、平等性,使每个劳动力尤其是低技能员工有机会获得技能培训,提升劳动力队伍的整体技能水平。相反,如果培训对工资的影响随着培训机会没有什么变化或者下降,那么就无需更关注培训机会少的员工。因此这一问题需要通过实证研究来解答。

以往在职培训对员工工资影响的实证研究一般只关注平均影响,实证研究的主要问题是处理在职培训的内生选择性,很少关注培训机会与培训工资回报的关系。国外研究(Blundell et al.,1996;Ger fi n,2004;Rosholm et al.,2007)一般使用固定效应、倾向得分匹配等方法估计培训对工资的平均影响。如Blundell 等(1996)使用英国BNCD面板数据研究了一个出生队列群体在1981-1991年间培训对工资的影响,使用固定效应模型估计发现培训对工资增长的影响为8%。Ger fi n(2004)使用瑞典雇主雇员数据结合倾向得分匹配法与倍差法消除随时间不变因素对工资的影响,发现在职培训对员工工资影响为2%。国内目前已有研究有姚先国和翁杰(2005)、李湘萍和丁小浩(2006)、李湘萍(2007)、范秀燎和李强(2012)、Ying Chu Ng(2005)等,这些研究也较少涉及对培训回报异质性的分析或者只通过分样本或加入交叉项的方式研究性别、企业规模等方面的异质性,因此这些研究都没有说明培训对员工工资的影响随着培训机会如何变化。

一些教育回报率的文献对上大学机会与教育回报的关系进行了研究(Carneiro et al.,2011;Brand & Xie,2010;Brand,2010),为本文进行实证研究提供了方法借鉴。Carneiro等(2011)认为上大学机会高的人的教育回报更高,因为个体根据自身比较优势权衡上大学的成本和收益以确定是否上大学,有比较优势的人上大学可能性最大并且从中获得的教育回报也最高。但Brand 和 Xie(2010)提出不同观点,认为上大学可能性高的人是社会经济条件较好的个体,社会经济条件差的个体受教育可能性较低,但其受教育后反而获得更大职业发展,因此他们的教育收益可能是最高的。这些文献都研究了教育回报随着上大学可能性或概率的变化,其实证方法为本文提供了参考。

本文的创新是从比较优势的视角研究培训对工资的影响随着培训可能性如何变化,提出假设并进行实证检验。本文认为:具有比较优势的员工培训机会更大,培训后的工资回报也相应更高,因此培训对工资的影响随着培训机会上升而增加,这会加剧工资不平等。为了验证该假设,本文基于2013年雇主雇员数据并使用Brand 和 Xie(2010)估计异质性处理效应(Heterogeneous Treatment Eあects)的方法进行了实证研究。最后本文还提出了促进培训机会平等性、均衡性的政策建议。

二、研究假设和数据

(一)研究假设

研究有三个前提假设,一是员工在职培训由企业提供,企业会根据培训成本和预期收益大小做出决策,如果投资净收益大于0,则会进行培训;二是员工培训的比较优势不同,如一些员工更善于学习,因此具有比较优势,这能带来更高生产率增长;三是所有员工培训的成本和工资谈判能力相同。

在决策时期,员工培训的比较优势能提高员工培训概率。员工i生产率为Yi,工资为Wi(Wi<=Yi),培训的预期生产率增长为△Yi,培训成本为Ci,参加培训为Di=1,否则为0。员工是否培训由潜在净收益Di*确定,Di*=△Yi-Ci。Di*最高的员工最可能参加培训,随着Di*下降,处于边际状态(Di*=0)的员工培训与否无差异,因此培训概率Pi随着Di*上升而上升。由此得出,在培训成本Ci相同情形下,预期生产率△Yi越大的员工培训可能性越高,因此有比较优势员工的培训概率Pi会更高。

培训决策模型可以设定为表示潜在净收益的Probit模型:

其中潜变量Di*表示培训潜在净收益,受个人特征、工作匹配特征和企业特征的影响,这些影响因素用Zi表示,vi表示不可观测因素的影响,Zi中包括劳动合同、职位层级等变量,稳定劳动合同可以降低培训后的收益风险,因而这类员工具有培训的比较优势,培训概率较高。

因此本文第一个假设为:在是否参与培训方面,体现比较优势的变量如较高职位层级和稳定劳动合同等能够提高员工被培训的概率Pi。

培训后员工和雇主根据培训净收益Di*增加员工工资△Wi(△Wi<Di*),△Wi也取决于员工和雇主的相对谈判能力γi。假设所有员工谈判能力相同,由此工资增长只取决于培训净收益,当员工培训净收益Di*越大时,培训回报△Wi也越高。同时当培训潜在收益Di*越大时,培训概率Pi越高。因此,随着培训概率Pi上升,培训工资回报也提高。

本文第二个假设为:培训工资回报△Wi随着培训概率Pi上升而上升。

为验证第二个假设,本文借鉴Brand 和 Xie(2010)估计异质性处理效应的匹配平滑法(Matching-smoothing Method),该方法可以估计处理效应随着倾向得分变化。使用本方法的思路是首先基于“可忽略性”假设(Ignorability Assumption)和共同支持域(Common Support Assumption)假设,为培训员工找到合适的未培训员工做对照,作为其未培训时的情形,由此计算分层或个体层面的培训对工资的影响①,同时得到员工的培训概率也即倾向得分,最后通过局部加权回归散点平滑(Locally Weighted Scatterplot Smoothing)估计培训对工资的影响随着倾向得分的分布。

(二)数据

本文使用中国人民大学劳动人事学院的2013年中国企业雇主雇员匹配数据,数据通过多阶段抽样方法获得,样本包括全国具有代表性的12个城市:北京、齐齐哈尔、长春、济南、郑州、成都、福州、苏州、襄阳、咸阳、太原、广州,包括企业444家,员工4532人。2013年数据中企业在职培训调查问题为:“最近一年来,您参加以下企业组织(或出资)的在职培训情况?”包括五种培训项目的培训天数:团队精神、管理沟通技能培训,企业文化、战略、制度培训,职业安全卫生培训,专项工作技能培训,其他类型培训。本文中是否培训的虚拟变量根据员工在职培训的总天数确定,培训天数大于0视为参加企业在职培训。以往培训回报的研究文献大都采用了虚拟变量,因为是否培训不会存在测量误差且不会影响研究结论,而培训天数存在较大的测量误差。因变量为员工上个月工资收入对数。本文在使用匹配法时控制个人特征、工作匹配特征、企业特征等多维度变量。从变量基本描述性统计②看,员工培训比例为48.6%,员工平均税后工资为2698元,受教育年限平均12.2年,管理者和技能员工的比例分别为17.5%和12.9%,有劳动合同比例的员工比例为68.5%。

三、在职培训的比较优势与影响因素

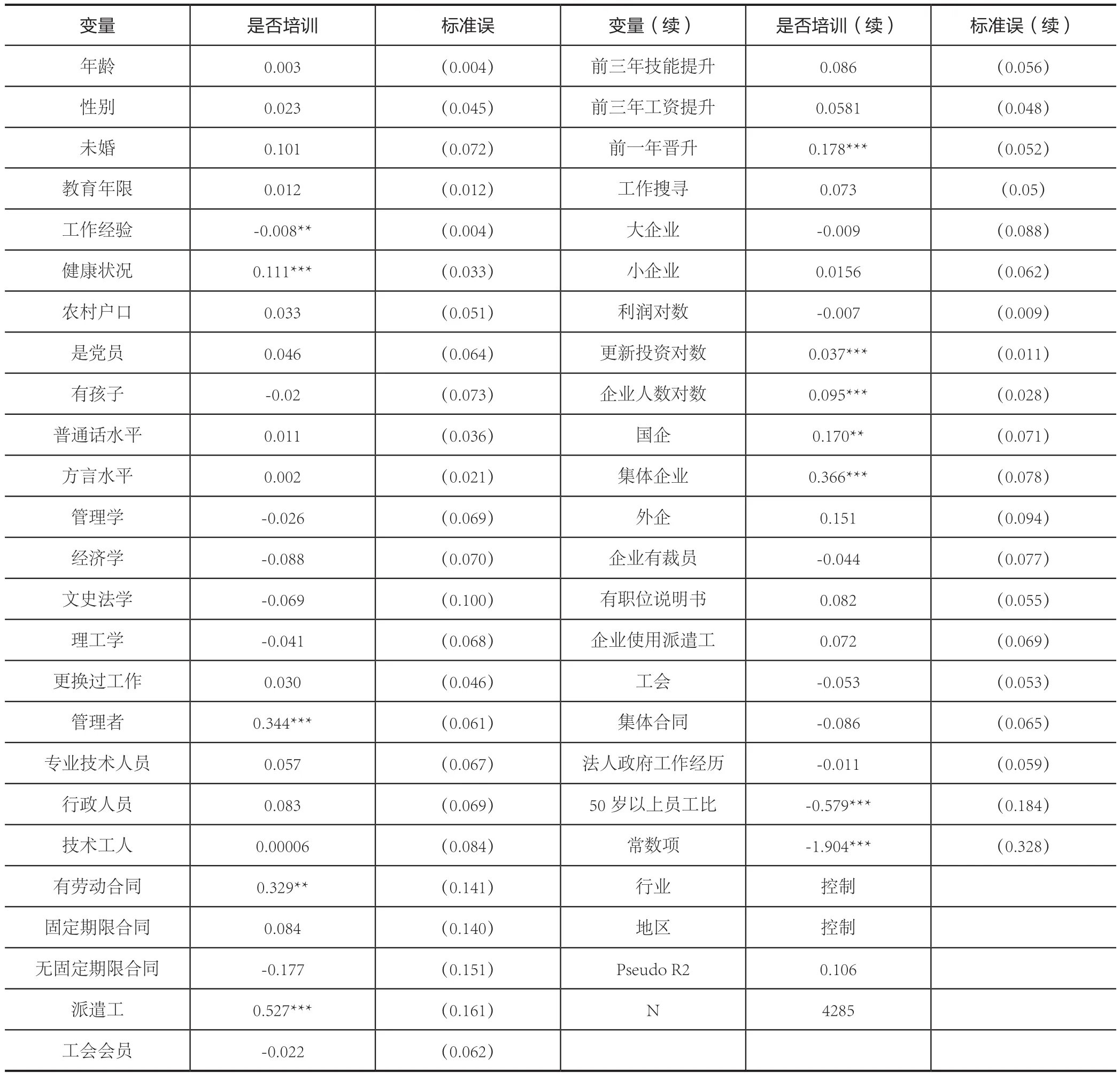

为了估计培训对工资的影响随着培训机会和可能性的变化,先要估计员工培训的可能性或概率,这可以用(1)式的Probit模型估计,同时估计还能发现哪些因素能够提高员工在职培训概率,也即员工在职培训的比较优势。在Probit模型变量选择方面,将个人特征变量中的年龄、性别、未婚、受教育年限、工作经验、健康状况、户口、是党员、有孩子、普通话水平、方言水平、专业、换过工作这些变量纳入分析。将工作匹配特征变量中的职位类型、有劳动合同及合同类型、是派遣员工、是工会会员、前三年有工资和技能提升、前一年有职位晋升、在职工作搜寻等变量加入回归。企业特征变量则包括所有制类型、企业人数、企业规模、去年利润、去年设备更新投资、去年有裁员、有职位说明书、使用派遣工、有工会、有集体合同、法定代表人有政府工作经历、行业类型、地区等。从变量选择可以发现使用雇主雇员匹配数据的优势,数据变量丰富,能满足匹配法的估计要求。

表1是Probit模型的回归结果。对员工是否培训产生显著性影响的个人特征变量是工作经验、健康状况,其中工作经验对培训概率的边际影响为-0.2%,而更高健康水平会提高培训概率,这种影响非常显著,边际效应为3.9%。其他个人特征变量影响并不显著,性别影响不显著的原因可能是女性雇佣关系比较稳定,企业对女性会给予同样的培训机会。教育程度并未表现出与培训存在互补效应。有农村户口以及是中共党员对是否培训的影响也不显著。

作为雇主雇员匹配数据的优势,本文注重分析哪些工作匹配特征会带来培训比较优势。在职位类型中,管理者比普通员工培训概率高12.2%,而专业技术人员、行政人员和技能员工变量的估计系数不显著。劳动合同的估计系数也是显著的,相比无劳动合同的员工,有劳动合同员工培训概率高11.7%,因为稳定的劳动关系能够降低雇主培训后的收益风险,这给员工带来培训比较优势,但合同类型影响不显著。是派遣员工会使培训概率高18.6%,可能因为派遣员工的技能与企业匹配度较差,需要进行培训。工作匹配特征中的晋升虚拟变量对是否培训的影响也是显著的,过去一年有过职位晋升使培训概率提高6%。工作匹配特征变量中是工会会员和在职工作搜寻影响都不显著。从工作匹配特征变量的估计结果发现,职位级别高、雇佣关系稳定的员工,培训可能性更高。

表1 员工在职培训的影响因素估计

企业特征中企业人数对是否培训具有显著影响,企业人数增加1%,会使员工培训概率提高3.37%。在控制企业人数后,企业规模的影响不显著。在所有制方面,国有和集体企业员工比私营企业员工培训概率分别高6%和12.9%,外企则与私企差别不大。企业过去设备更新投资会显著提高员工培训可能性,设备更新投资每增长1%,使员工培训概率平均提高1.3%。企业50岁以上员工比例上升10%会使员工培训概率下降2%。企业有工会与集体合同、去年发生裁员、有职位说明书等变量对员工是否培训影响不显著。行业和地区变量的估计系数没有列出,估计表明金融等行业、发达地区员工培训概率更高。

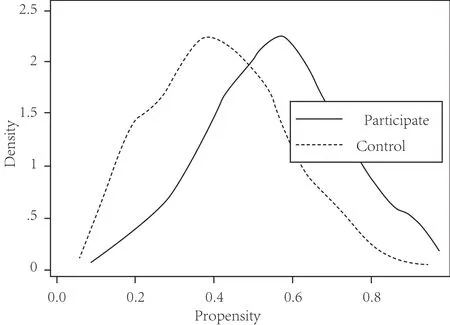

图1 匹配前倾向得分分布

总结估计结果发现,个人特征对培训概率影响较小,工作匹配特征中的职位等级和劳动合同影响都比较大,职位等级高、劳动关系稳定的员工培训概率更高。企业特征中企业雇佣规模大、有设备更新投资以及是国有企业都会显著增加员工培训概率,且影响程度大。由此得出结论:职位等级高、雇佣关系稳定、受雇于大企业和国有企业都属于员工培训的比较优势,能提高员工培训概率,这基本验证了前文第一个假设。

四、在职培训对员工工资的异质性影响

在职培训对员工工资的异质性影响主要体现在培训工资回报随着培训概率的变化。在估计培训异质性回报之前先使用倾向得分匹配法估计平均工资回报作为参照。为了培训员工和未培训员工控制变量的平衡,对回归变量进行了调整,加入一些变量的平方项以及交叉项,包括工作经验、教育年限的平方项,企业人数对数和设备投资对数的平方项,企业50岁以上员工比例与设备投资交叉项,这些变量系数是显著的。对培训无影响变量做了剔除,剔除了在职工作搜寻、过去三年有技能提升、固定期限和无固定期限合同,剔除后数据平衡性也能改进,以上是通过平衡性检验的模型设定。

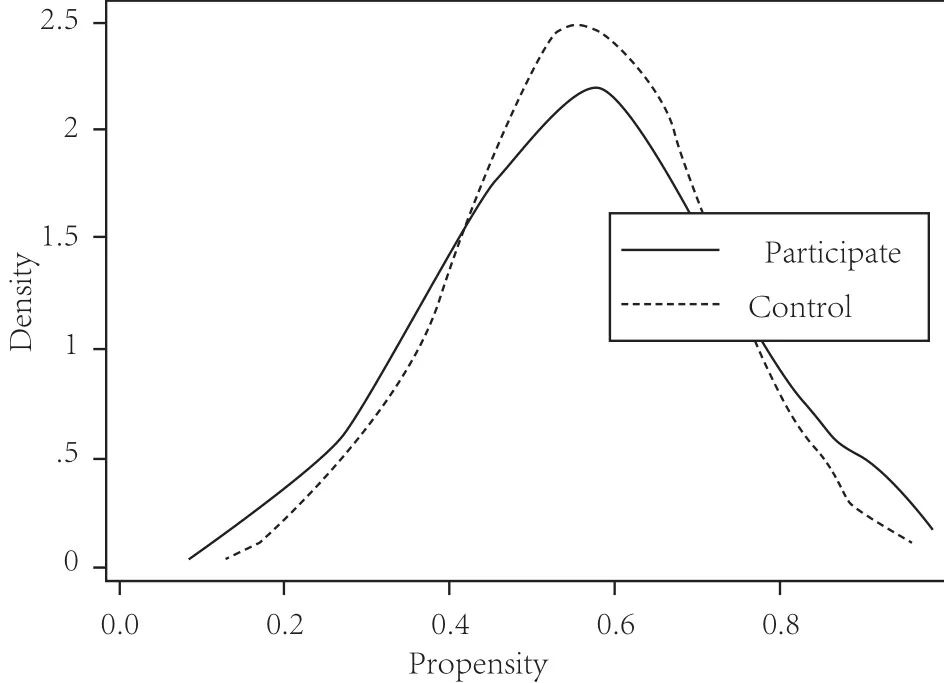

图2 匹配后倾向得分分布

通过Probit估计新模型并使用局部线性回归匹配法进行匹配,带宽为0.05③,标准差使用自助法标准差。样本中培训员工共2082个,占比48.6%,倾向得分值平均为0.558,最小值为0.081,最大值为0.979;未培训员工倾向得分平均值为0.417,最小值为0.049,最大值为0.945,共同支持域范围是0.081-0.945,虽然倾向得分最高的23个(大约1%)培训员工无法进行匹配,但99%的培训员工在共同支持域内,不会影响估计一致性。图1和2分别是匹配前后培训和未培训员工的倾向得分分布,可以看出二者密度函数差距由大到小,匹配法有效地消除了估计偏误。

表2是使用倾向得分法估计平均工资回报的结果,第一行未匹配样本中培训员工和未培训员工的工资对数差为0.115,意味着培训员工比未培训员工工资高12.2%④,在1%的显著性水平下显著。匹配后工资对数⑤差为0.054,意味着培训工资回报为5.5%,在1%的显著性水平下显著,这低于未匹配时的工资差距,说明培训存在正的选择性。

为了保证估计结果可靠,本文进行了平衡性检验。平衡性检验结果⑥发现匹配前两组的年龄、教育等诸多控制变量存在显著性差异,P值小于0.05,匹配后除一个地区虚拟变量外,所有控制变量都在5%的显著性水平上不存在显著差异。匹配后处理组和控制组变量的标准偏差⑦绝对值都小于7,根据Rosenbaum 和 Rubin(1985)标准偏差绝对值小于20一般不会造成匹配失效的标准,本文匹配是有效的,因此估计结果也是有效的。

表2 倾向得分法估计培训员工的平均工资回报

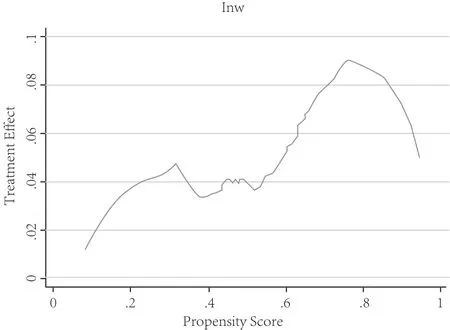

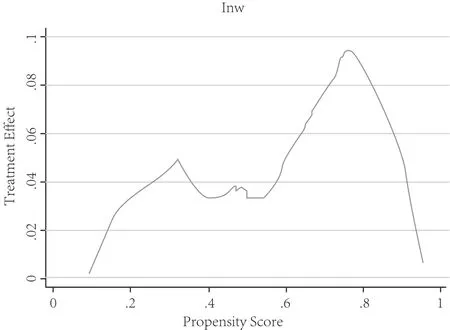

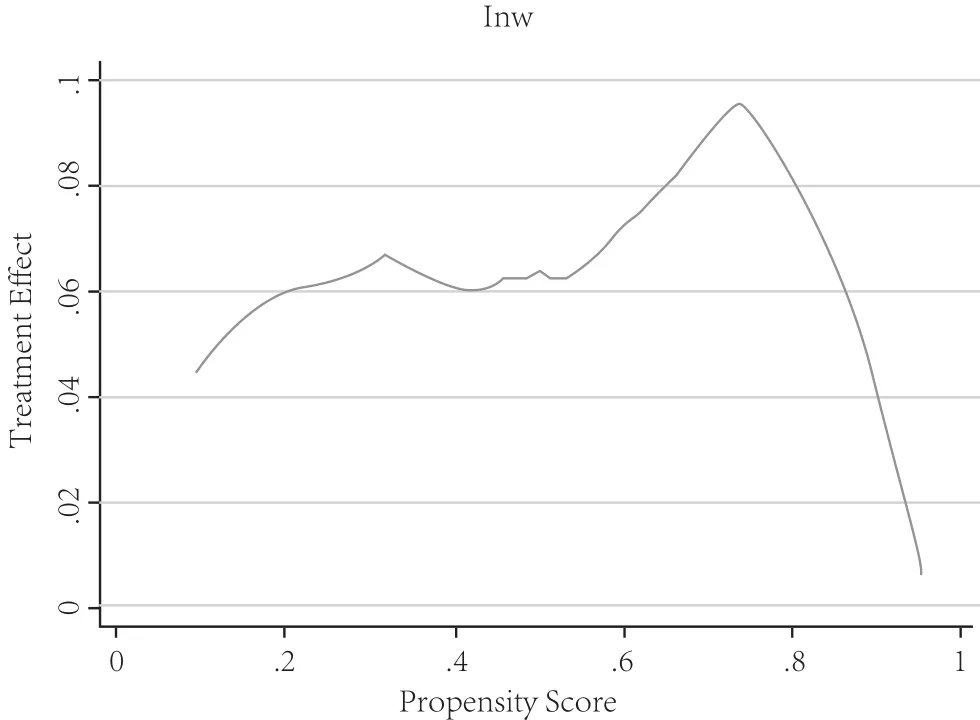

图3 最近邻居匹配结果

图4 卡尺匹配结果

图5 核匹配结果

图6 局部线性匹配结果

本文主要关注培训对工资影响的异质性,即培训工资回报随倾向得分如何变化。为使估计结果更加稳健,估计培训处理效应使用不同匹配方法,包括最近邻居匹配、卡尺匹配、核匹配和局部线性回归⑧。其中最近邻居匹配使用倾向得分最邻近的5个观测,卡尺匹配半径为0.05,核匹配(三次立方核)和局部线性匹配的带宽为0.05。使用匹配方法为培训员工找到匹配对象,作为未培训时的状态,将两者工资差距作为培训员工的“潜在工资回报”⑨,然后使用局部加权回归散点平滑法拟合“潜在工资回报”随着倾向得分变化的平滑曲线。估计结果为图3-图6。

从拟合结果看,在职培训对员工工资影响具有明显趋势性,在培训概率较低时,培训回报较低,在0.1培训概率上培训工资回报只有1%左右,在0.2-0.6的培训概率水平上培训工资回报为4%左右,当培训概率上升到0.6-0.8时,培训工资回报从4%增长到9%,高于平均培训工资回报的5.5%。培训概率高于0.8时,培训对工资的影响快速下降,甚至为负。可以看到只有在培训概率0.8以下时,培训工资回报随着培训可能性提高而上升,与前文假设一致。

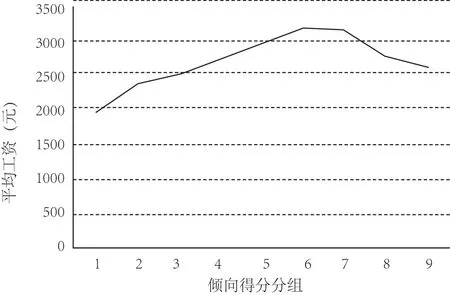

实证研究结果不完全符合培训工资回报随着培训概率上升而增加的假设,为什么会出现这种现象?员工培训工资增长一方面取决于培训生产率增长效应,一方面取决于员工议价能力,培训概率0.8以上员工工资回报较低的原因可能是其培训生产率增长较慢或议价能力较低。对这两种情况无法进行直接验证,本文间接对这两种可能进行分析。员工生产率高低可以通过工资来反映,在某种程度上工资越高生产率也越高,同时生产率高的员工培训获得的生产率提高可能越大,因此可以分析培训概率与员工工资的关系以对培训概率与生产率增长的关系进行考察。本文将培训概率分组,每0.1划分为一个区间(将0-0.2划分为1个区间),分别计算不同区间上员工工资均值,结果如图7,可以看到员工工资随培训概率先增加后下降,培训概率高于0.8的员工工资水平较低。这些员工培训概率高的原因可能是培训包含职业安全培训,缺少培训会导致更低生产率甚至生产事故,相比没有培训导致损失,培训潜在收益仍然很高,因此这些员工受培训概率很高,但培训带来的经济效益和生产率增长较低,因此其培训工资回报低。

培训工资回报还取决于议价能力,低工资员工议价能力相对低,这也会导致培训概率高于0.8的员工培训回报较低。低工资员工在劳动力市场上需求和供给数量大,面临更为竞争的劳动力市场,其议价能力低于管理者和技能员工,因为管理者和技能员工具有企业专有人力资本,与企业工资谈判的议价能力相对高。因此工资议价能力低也会导致培训概率高于0.8的员工培训回报较低。

通过两点分析可以发现,培训概率高于0.8的员工工资较低,其培训工资回报低的原因是培训生产率增长慢或工资议价能力低,但两种情况下培训潜在收益并不一定低,收益更大比例被雇主获得,以上情况与培训对工资的影响随培训概率呈上升趋势的观点并不矛盾。总体而言,本文研究假设基本上是成立的,除了部分低工资员工外,培训的工资回报随着培训的机会和可能性上升而增加。

五、结论与启示

本文研究了培训工资回报随着培训机会和可能性的变化。基于比较优势理论,认为比较优势会提高员工培训可能性并带来更高工资回报,因此培训对工资的影响随培训可能性上升而增加。借鉴Brand 和 Xie(2010)的方法进行实证研究发现:除部分低工资员工外,培训工资回报随培训可能性上升而增加,培训可能性为0.7-0.8员工的工资回报最高,不低于8%,远高于培训平均工资回报的5.5%。此外,研究还发现稳定的劳动合同、较高职位等级、在大企业和国有企业就业等会增加员工培训机会和可能性。

研究表明,劳动力市场上具有职位层级高、劳动关系稳定、在大企业和国有企业就业的员工培训机会更高,同时培训工资回报也更高,因此在职培训会加剧工资收入不平等。这些结论对政府调整人力资本投资和收入分配政策具有重要意义。为减少培训机会不平等,提升我国劳动力整体技能水平,缩小工资差距,本文提出以下促进技能培训平等性和均衡性的政策建议。

图7 培训概率与工资均值的关系

第一,加快国有企业改革和户籍制度改革,为所有企业、就业者创造公平的竞争环境。员工培训机会差异来自比较优势的差别,而一些比较优势是垄断、制度等因素导致的,如国有大型企业中的员工培训机会更大与国有企业的市场垄断地位有关,农民工很少获得在职培训与户籍制度限制、劳动合同期短有关。对垄断造成的培训机会不平等,应打破国有企业垄断,使国有企业和私营企业处于公平的市场竞争环境。对户籍制度等造成培训机会不平等,要加快户籍制度改革,促进劳动力自由流动,推进以人为中心的城镇化,减少农民工流动、居住的诸多限制,促进外来劳动力平等融入劳动力市场,实现稳定就业。还要加强劳动合同监督、推进和谐劳动关系建设,促进企业与外来劳动力建立稳定雇佣关系,从而增强企业提供在职培训的意愿和动机。

第二,研究实施“培训税”。虽然我国企业职工教育经费在工资2.5%的范围内可以税前扣除,但很多企业没有提取职工教育经费。为了促进企业加强在职培训投资,可以实施法国的“培训税”政策,将企业工资总额一定比例如1%作为培训税,企业如果不提供在职培训则缴纳培训税,交由公共技能培训机构提供技能培训,如果企业自身组织在职培训则可以免除培训税,这可以增强企业提供在职培训的动力。

第三,侧重支持中小企业的在职培训。我国一般企业职工教育经费税前扣除的比例是2.5%,但高新技术企业这一比例达到8%,这明显不利于中小企业和低技术水平企业的技能培训,政府政策应向中小企业在职培训倾斜。一方面根据中小企业负担轻重,对财税负担重的企业进行税收减免,增强中小企业进行在职培训投资的能力。同时在企业内部也应使更多员工获得培训机会,将企业全部就业人员的培训覆盖率作为补贴标准,从而促使更多员工都有机会获得培训,这既可以提高人力资源利用效率,又能缩小培训导致的工资差距。

第四,强化政府为低技能劳动力提供技能培训的公共职责。一些企业对员工进行培训激励弱的原因除了资金不足,还因为员工与企业雇佣关系不稳定,工作转换和人员流动会使企业培训投资遭受损失,因此对一些流动性较大的农民工群体,政府要强化公共技能培训的主体责任,为这些群体提供免费的技能培训,发挥政府公共技能培训的“兜底”功能。

注 释

①这里个体层面估计的培训对工资的影响并不是真正的个体效应,只是将其作为进一步分析的基础(Brand & Xie,2010)。

②为了节省篇幅省略了变量的描述性统计表。

③将倾向得分标准差的四分之一作为带宽。

④计算公式e^(0.115)-1,下文都是用相同的计算方法。

⑤Ger fi n(2004)采用这种方法,可以近似估计工资变化百分比。

⑥受于篇幅限制,平衡性检验结果表省略。

⑦标准偏差是指处理组和控制组群体在某特定控制变量上的均值差异与标准误的比值。

⑧Smith 和 Todd(2005)对每种方法具体如何进行匹配做了说明。

⑨个体层面的处理效应是不存在的,这里的潜在处理效应仅仅是为了下一步进行散点平滑。

1. 范秀燎、李强:《企业在职培训对员工工资收入的影响》,载《华南师范大学学报(社会科学版)》,2012年第5期,第108–112页。

2. 李湘萍:《企业在职培训对员工收入增长的影响》,载《中国职业技术教育》,2007第8期,第5–8页。

3. 李湘萍、丁小浩:《企业在职培训的私人投资收益分析》,载《教育与经济》,2006年第4期,第26–31页。

4. 姚先国、翁杰:《企业对员工的人力资本投资研究》,载《中国工业经济》,2005年第2期,第87–95页。

5. Blundell R, Dearden L, Meghir C. The determinants of work-related training in Britain. London: Institute for Fiscal Studies, 1996.

6. Brand J E, Xie Y. Who benefits most from college? Evidence for negative selection in heterogeneous economic returns to higher education. American Sociological Review, 2010,75(2):273–302.

7. Brand J E. Civic returns to higher education: A note on heterogeneous eあects.Social Forces, 2010,89(2): 417–433.

8. Carneiro P, Heckman J J, Vytlacil E J. Estimating marginal returns to education.American Economic Review, 2011,101(6): 2754–81.

9. Ger fi n M. Work-related training and wages:An empirical analysis for male workers in Switzerland. IZA Discussion Paper 1078, 2004.

10. Ying C N. Training determinants and productivity impact of training in China:A case of Shanghai. Economics of Education Review, 2005,24(3): 275–295.

11. Rosholm M, Nielsen H S, Dabalen A. Evaluation of training in African enterprises. Journal of Development Economics, 2007,84(1): 310–329.

12. Rosenbaum P R, Rubin, D B. Constructing a control group using multivariate matched sampling methods that incorporate the propensity score. The American Statistician, 1985,39(1): 33–38.

13. Smith J, Todd P. Does matching overcome LaLonde's critique of nonexperimental estimators? Journal of Econometrics, 2005,125(1–2): 305–353.