环境不确定性、融资约束与现金持有价值

2017-03-31仇冬芳马彩霞耿成轩

仇冬芳+马彩霞+耿成轩

摘要:利用2010~2014年我国A股上市公司数据,从融资约束中介效应视角研究了环境不确定性对现金持有价值的影响及其作用机制。结果发现:上市公司现金持有具有正向价值效应,较高的环境不确定性显著增强了现金持有价值。进一步检验发现,融资约束在环境不确定性对现金持有价值的影响中具有中介效应,说明环境不确定性引起企业外部融资成本,加剧了融资约束,现金持有有助于规避财务风险并保证有效投资。

关键词:环境不确定性;融资约束;现金持有价值;中介效应

DOI:10.13956/j.ss.1001-8409.2017.03.11

中图分类号:F275 文献标识码:A 文章编号:1001-8409(2017)03-0049-05

Abstract: With the empirical data from Chinese Ashare listed companies from 2010 to 2014, the paper studies the effects which environmental uncertainty has on the value of cash holdings and influencing mechanism in the view of mediating effect of the financial constraints. Result shows that listed companies cash holdings have a positive value effect; higher environmental uncertainty significantly enhances the value of the listed companies cash holdings. Furthermore, financial constraints have a mediating effect on the impact which environmental uncertainty has on the value of cash holdings, which means corporate external financing costs caused by environmental uncertainty exacerbate financial constraints and cash holdings help to avoid financial risks and ensure effective investments.

Key words: environmental uncertainty; financial constraints; the value of cash holdings; mediating effect

现金作为企业的“血液”因其高流动性成为保障企业生产经营以及避免财务困境的基础条件,但易于被管理层操控以谋取私利导致其持有决策一直备受理论与实务界的关注。在完美资本市场条件下,企业可以自由借贷资金,持有现金的账面价值与市场价值相一致。但在现实不完全竞争市场下,企业现金持有决策在受自身投融资等因素影响的同时与环境不确定性紧密联系。环境不确定性是企业外部市场环境变化的风险,客户、供应商、竞争者及监管部门等市场参与者难以预测的行为均可能造成企业外部巨大的环境不确定性风险。

已有文献中张会丽等关于现金持有价值的研究主要集中在公司治理、内部控制以及会计信息质量等对现金持有价值的影响及环境不确定性的经济后果[1,2],尚未有关

注环境不确定性对企业现金持有价值的影响。当企业面临较高的环境不确定性时,是否需要持有更多现金,从而导致现金的市场价值发生溢价呢?此外,环境不确定性增强了信息不对称,投资者需要承担额外的不可控风险,因而要求超额收益作为补偿,从而导致外部融资成本增加,即融资约束。Ghosh等认为融资约束企业持有现金可以规避较高的外部融资成本,提高现金持有价值[3~5],那么,融资约束是否在环境不确定性对现金持有价值的影响中发挥中介效应?

本文利用2010~2014年我国A股上市公司的数据,研究环境不确定性对现金持有价值的影响以及融资约束的中介效应。论文贡献主要体现在:第一,剖析并检验环境不确定性对现金持有价值的影响,丰富了环境不确定性领域的相关研究;第二,在研究环境不确定性加剧信息不对称,增加外部融资成本,导致融资约束的基础上,进一步剖析环境不确定性影响现金持有价值时融资约束的中介效应,深化了代理成本理论中融资约束和现金持有价值关系的研究。

1 文献综述与研究假设

1.1 现金持有的价值效应

信息不对称理论认为,由于信息不对称和交易成本的存在,企业管理层比投资者具有信息优势。当企业从外部筹资时需要支付高昂的融资成本,而利用内部积累资金可以降低融资成本,及时抓住有利的投资机会,因而现金持有是有价值的。Mikhail研究发现,企业的超额现金持有与未来股票收益之间存在正相关关系,并且高现金持有的企业比低现金持有企业拥有更多的未来投资机会[6]。然而,基于代理成本和自由现金流理论,在两权分离的背景下企业管理层有利用内部控制权滥用现金的倾向,如管理者为了获取高额报酬有盲目扩张的动机,甚至投资于净现值为负的项目,从而降低现金持有价值。因此,现金持有的价值效应取决于现金使用效率与代理问题的权衡。由此提出假设:

H1a:现金持有具有正向价值效应。

H1b:现金持有具有负向价值效应。

1.2 环境不确定性与现金持有价值

环境不确定性是现代经济社会的重要特征,Howard等基于对澳大利亚公司的研究指出面临更大不确定性的公司显示出更高的现金持有邊际价值[7];环境不确定性影响现金持有价值的机理主要在于它增加了企业的经营风险。牛建波等认为当环境不确定程度较高时,管理层对特定信息的预测能力下降,决策失败的风险大大增加[8]。企业提高现金持有水平为经营波动性和现金流短缺提供缓冲,可以把握投资机会,从而增加持有现金的市场价值。因此,环境不确定性较高企业的现金持有具有更高的定价水平,由此提出假设:

H2:环境不确定性与现金持有价值正相关。

1.3 融资约束的中介效应

已有文献从公司治理效应等视角关注环境不确定性的经济后果[9]。环境不确定性增加投资者对管理层的监督难度,加剧信息不对称程度;同时,它也导致企业经营风险提高以及较高的审计风险评估水平,向资本市场传递不利的信号。为弥补信息不对称及环境不确定下的经营风险,投资者要求企业提供更高的资本成本作为补偿,企业外部融资成本高于内部融资成本,形成融资约束,影响企业的研发投入[10]。国内外学者普遍认为融资约束与现金持有价值正相关,Faulkender利用现金持有边际价值模型研究发现融资约束的增加会提高企业的现金持有价值[11]。在融资约束企业中,现金持有将有利于缓解企业投资不足的问题,并且弱融资约束公司代理问题更加严重,而强融资约束公司现金使用更有效率,从而能够抓住更多的投资机会[12]。因此,将融资约束作为研究环境不确定性影响现金持有价值的中介变量,并提出假设:

H3:融资约束在环境不确定性对现金持有价值的影响中具有中介效应。

2 研究设计

2.1 样本选择与数据来源

本文利用2010~2014年A股上市公司的数据进行研究,但由于现金持有价值研究模型中涉及前一期和滞后一期变量,实际有效观测年度为2011~2013年;环境不确定性的度量需要采用连续5年的销售收入,因此销售收入的观测区间为2007~2013年。数据来源剔除了ST、PT及金融类及存在相关变量缺失的上市公司,对所有连续变量在1%和99%分位数处进行winsorize缩尾处理,得到4113个有效观测值。所有数据来自CSMAR数据库。

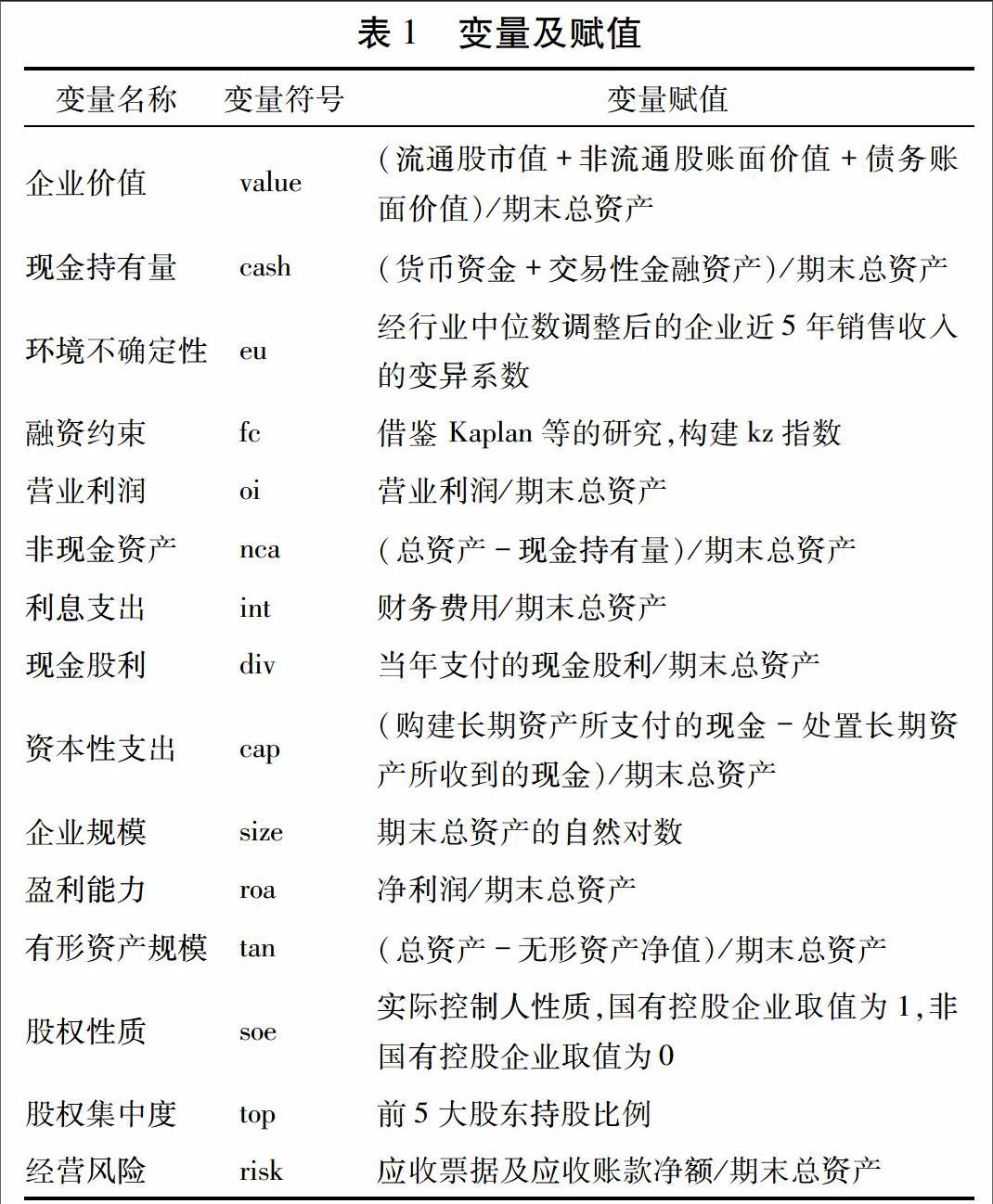

2.2 变量选取

(1)现金持有价值的度量

采用Pinkowitz等的现金持有量的变化对企业市场价值的影响衡量现金持有价值,建立计量模型为[13]:

文中有关变量赋值见表1,模型(1)中d(oi,nca,int,div,cap)it表示变量当期的变化值,等于当期值减去前一期数值,f(oi,nca,int,div,cap)it表示变量下期的变化值,等于下期数值减去当期值;cashit的系数δ1表示投资者对企业每增加1元现金的市场定价。

(2)环境不确定性的度量

申慧慧等认为,环境不确定性主要表现为外部经营环境的变化导致的企业销售收入的波动,本文采用企业近5年销售收入的变异系数并经行业中位数调整来衡量环境不确定性[9]。销售收入的变动由企业的稳定增长和环境不确定性共同作用而成,因此,用剔除了稳定增长的非正常销售收入的标准差来衡量环境不确定性更为准确,并经行业调整以消除不同行业的影响。

(3)融资约束的度量

本文研究融资约束的中介效应,同时分析环境不确定性调节效应对融资约束的影响以及融资约束对现金持有价值的影响,因此,借鉴Kaplan等的kz指数模型计算kz指数衡量融资约束程度[14],具体步骤为:

第一步:对公司各个年度的经营性净现金流/上期总资产(cfit/ait-1)、现金股利/上期总资产(divit/ait-1)、现金持有量/上期总资产(cashit/ait-1)、资产负债率(levit)和 托宾Q(qit)进行分类,并计算各指标年度中位数。如果cfit/ait-1、divit/ait-1、cashit/ait-1分别低于中位数,则kz1、kz2、kz3分别赋值1;否则,赋值0。如果levit、Tobins Q分别高于中位数,则kz4、kz5分别赋值1;否则,赋值0。第二步:令kz=kz1+ kz2+kz3 +kz4+kz5,计算各公司指数。第三步:采用排序逻辑回归,将kz指数作为因变量对自变量进行回归,估计出各变量的回归系数。第四步:计算出kz指数。从模型回归结果(如表2)可以发现:高经营性净现金流、高现金股利分配以及高现金持有量可以降低企业的融资约束程度,而负债水平高使得拥有较多投资机会的企业通常面临较高的融资约束程度。借此可以计算出kz指数,kz指数越大说明上市公司所受融资约束程度越高。

3 实证结果与分析

3.1 描述性统计

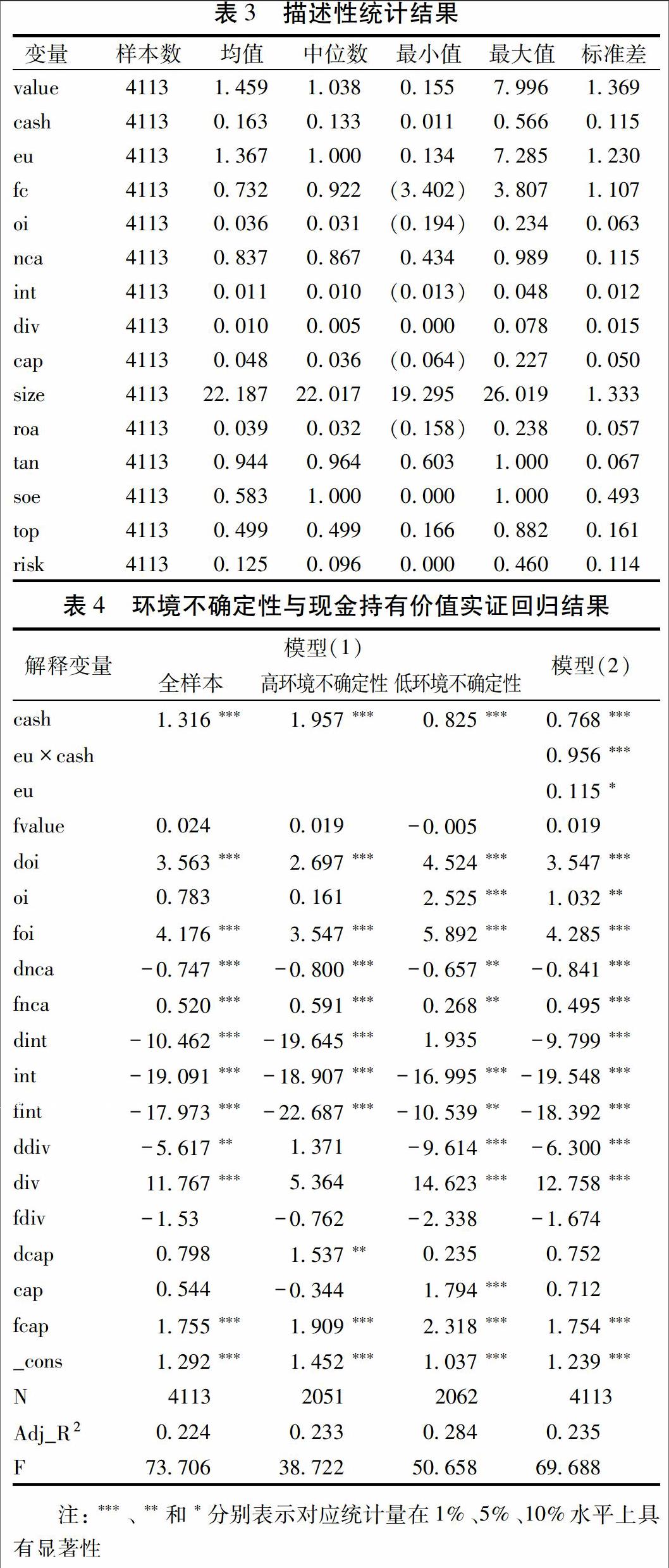

变量的描述性统计如表3,经总资产标准化的cash的均值是0.163,中位数是0.133,表明企业现金占总资产的平均比例为16.3%,这符合国际金融危机后中外企业普遍增持现金的要求和趋势;cash最小值是0.011,最大值是0.566,说明我国上市公司的现金持有量存在较大差异,关注企业的现金持有具有一定的现实意义。eu的最小值和最大值分别为0.134和7.285,说明企业的环境不确定性差异很大;利用kz指数计算的融资约束代理变量fc的最小值为-3.402,最大值为3.807,说明企业面临的融资约束差异也非常大。

3.2 实证分析

模型(1)至模型(4)的回归结果如表4、表5所示。

模型(1)全样本的回归结果表明:cash的回归系数为1.316,且在1%的水平下显著,表示企业每增加1元的现金持有量,企业价值平均增加1.316元,意味着现金持有具有正向价值效应,假设H1a得以验证。而将全样本根据环境不确定性的大小划分为高环境不确定性和低环境不确定性两组运行模型(1)显示:当环境不确定性较高时,cash的系数为1.957,且在1%的水平下显著,表明该组企业的现金持有每增加1元,企业价值平均增加1.957元,现金持有价值出现溢价。对于环境不确定性较低的企业,cash的系数为0.825,在1%的水平下显著。显然,环境不确定性高的企业的现金持有价值显著高于环境不确定性低的企业的现金持有价值,说明环境不确定性的存在强化了现金持有的正向价值效应,假设H2得到初步验证。

模型(2)环境不确定性与现金持有价值的回归结果显示:cash的回归系数为0.768,且在1%水平下显著,即投资者对于环境不确定性较低的企业现金持有的平均定价水平为0.768元,因此,受环境不确定性的影响,该类企业的现金持有出现折价。eu与cash的交互项系数为0.956,且在1%水平下显著,表明環境不确定性较高的企业的现金持有价值显著高于环境不确定性较低的企业。具体而言,投资者对于环境不确定性较高的企业现金持有的平均定价水平为1.724元 (0.768+0.956)。这意味着,投资者预期该类企业持有现金发挥其预防性功能,应对未来经营环境不确定性所带来的融资约束或资金链断裂风险。因此,赋予环境不确定性较高企业的现金持有显著更高的定价水平,假设H2得以验证。

在模型(2)得以验证的前提下运行模型(3)检验环境不确定性的调节效应是否通过融资约束中介效应影响现金持有价值,结果显示eu与cash的交互项系数为0.599,且在1%水平下显著,说明环境不确定性的调节效应加剧了企业的融资约束。

在模型(3)得到验证后运行模型(4),结果显示:fc的系数在1%水平下显著为正,且eu与cash的交互项系数在1%水平下显著为正,说明环境不确定性的调节效应部分通过融资约束发挥作用,此时,间接调节效应(即通过中介变量的调节效应)为0.553(0.924×0.599),直接的调节效应为1.114。企业环境不确定性加剧了融资约束的风险,投资者预期企业持有现金能够较好地发挥其预防性功能,该类企业持有的现金具有更高的市场价值,假设H3得以验证。

3.3 稳健性检验

为验证结论的稳定性,本文进行稳健性检验:(1)用销售收入增长率代替Tobin's Q作为投资机会的衡量指标运行融资约束计量模型,研究结果基本一致;(2)将企业现金持有水平按同一行业现金持有均值予以调整消除行业差异对研究结论的影响,研究结论未发生显著变化;(3)从回归模型的方差膨胀因子VIF值来看,平均值都小于5,远小于多重共线性的临界值10,说明回归结果不存在共线性问题。

4 结语

利用2010~2014年A股上市公司数据考察了环境不确定性对现金持有价值的影响及融资约束的中介效应。研究结果表明:现金持有具有正向价值效应,环境不确定性与现金持有价值显著正相关,当面临较高的环境不确定性时,企业持有现金能够更好地发挥预防性功能,避免陷入财务困境;此外,融资约束在环境不确定性对现金持有价值的影響中具有中介效应。因此,企业管理层在制定流动性管理政策时,应当高度重视经营环境的不确定性,并关注融资约束的中介效应,同时企业应完善公司治理机制、建立健全内部控制规范体系,更好地发挥持有现金的预防性作用,同时还应加强现金使用监管力度实现现金管理效率的提升。

参考文献:

[1]张会丽,吴有红. 内部控制、现金持有及经济后果[J].会计研究,2014(3):71-78,96.

[2]刘树海,唐婧清,白仲林. 会计信息质量、融资约束与现金持有价值——基于门槛回归的经验证据[J].统计与信息论坛,2015(7):77-83.

[3]Ghosh D, Olsen L. Environment Uncertainty and Managers Use of Discretionary Accruals[J].Accounting,Organizations and Society,2009,34 (2):188-205.

[4]林钟高,郑军,卜继栓. 环境不确定性、多元化经营与资本成本[J].会计研究,2015(2):36-43,93.

[5]廖义刚. 环境不确定性、内部控制质量与权益资本成本[J].审计与经济研究,2015(3):69-78.

[6]Mikhail Simutin. Excess Cash and Stock Returns[J].Financial Management, Autumn, 2010:1197-1222.

[7]Howard W H, Chan YufeiLu,Hong F Zhang. The Effect of Financial Constraints, Investment Policy, Product Market Competition and Corporate Governance on the Value of Cash Holdings[J].Accounting & Finance, 2013, 53 (2): 339-366.

[8]牛建波,赵静. 信息成本、环境不确定性与独立董事溢价[J].南开管理评论,2012(2):70-80.

[9]申慧慧,吴联生. 股权性质、环境不确定性与会计信息的治理效应[J].会计研究,2012(8):8-16,96.

[10]曹献飞. 融资约束与企业研发投资——基于企业层面数据的实证研究[J].软科学,2014(12):73-78.

[11]Faulkender M, R Wang. Corporate Financial Policy and the Value of Cash[J].Journal of Finance, 2006,61 (4):1957-1990.

[12]袁卫秋. 融资约束、投资效率与现金持有价值[J].现代财经(天津财经大学学报),2014(3):75-84.

[13]Pinkowitz L,Stulz R,Williamson R. Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? Across-country Analysis[J].Journal of Finance,2006,61(6):2725-2751.

[14]Kaplan S N, L Zingales. Do Investmen-cash Flow Sensitivities Provide Useful Measures of Financing Constraints[J].Quarterly Journal of Economics, 1997,112(1):169-215.

[15]温忠麟,张雷,侯杰泰. 有中介的调节变量和有调节的中介变量[J].心理学报,2006(3):448-452.

(责任编辑:李 镜)