众筹项目融资效率的影响因素分析

2017-03-31张天顶胡颦杨

张天顶+胡颦杨

摘要:利用在众筹网上提取的2013~2015年的众筹融资项目的微观数据,借助于多项Logit模型,将不同众筹项目的融资效率的离散化指标作为回归模型的因变量,分析决定众筹项目成功与否的关键因素对众筹项目融资效率的影响。研究结果表明,多项Logit模型能够很好地反映网络互动、投资阈值、质量信号与筹资目标和项目融资效率的关系,实证结果发现众筹项目融资效率会随着四大维度因素的不同而发生变化。

关键词:众筹;融资效率;多项Logit模型

DOI:10.13956/j.ss.1001-8409.2017.03.04

中图分类号:F832.48 文献标识码:A 文章编号:1001-8409(2017)03-0016-05

Abstract: Making use of the microdata of financing projects in the crowdfunding net from 2013 to 2015,with the help of the multinomial logit model, this paper takes all the indexes of discretization of the financing efficiency of the project as the dependent variable of a regression model, then analyzes the impact of key factors of the success of crowdfunding projects on financing efficiency. Results show that the multinomial logit model can well reflect the relationship of the network interaction, investment threshold, signal quality; financing goal and project financing efficiency. The empirical results show that the financing efficiency of projects will change depending on the four dimensions of the factors.

Key words: crowdfunding; financing efficiency; multinomial Logit model

現代众筹是随互联网科技发展应运而生的经济产物,通过网络众筹平台面向大众进行资金筹集。出于方便小微企业和个人创业者融资的需要,我国自2011年开始逐步引入众筹融资模式,当前众筹产业已进入快速发展轨道。所谓众筹,译自国外Crowdfunding一词,即大众筹资,是一种“预消费”模式,采取团购和定金预购相结合的方式,向公众筹募项目资金。业内知名的研究机构Massolution将众筹划分为债权众筹、回报众筹、股权众筹以及捐赠众筹等四类。

随着第一张股权众筹牌照的落地,国内知名大企业纷纷涉足众筹,国内外资本也开始进驻众筹行业,一大批众筹平台如天使客、众投邦拿到了融资,众筹行业前景逐渐明朗化。随着众筹行业的迅速发展,许多研究者开始深入研究众筹行业的发展状况以及前景,也有研究者针对众筹模式展开理论探讨。本文以众筹网(www.zhongchou.com)融资项目为研究对象,通过收集该平台上线以来已成功融资项目的相关数据来分析多种关键因素对众筹项目融资效率的影响,为众筹项目的发展提供经验支撑,为进一步推进我国互联网众筹行业的发展提供实证依据。

1 相关文献综述

Jeff首次提出“众包”概念,“一个公司或机构把过去由员工执行的工作任务,以自由自愿的形式外包给非特定的(而且通常是大型的)大众网络的做法。众包的任务通常由个人来承担,但如果涉及到需要多人协作完成的任务,也有可能以依靠开源的个体生产形式出现”[1]。众筹将众包和现代网络相结合,并涉及到资金投入。Ordanini最早给出了众筹的定义:众筹是通过互联网集聚大众资金来投资和支持由他人或组织发起的项目,并将众包细分为集体智慧/大众智慧、大众创造、大众投票和大众集资四种

类型[2]。Lambert和Schwienbacher等研究指出,众筹是最近几年出现于大众视线的新兴市场,最初应用于艺术和电影,获得成功后发展到新闻、体育等行业,至今呈现出各个领域全球化发展的趋势[3]。肖本华分析了众筹模式的内涵及其成因,讨论了美国众筹的发展现状及其问题,并借鉴美国经验,提出在保护投资者利益的条件下,可以尝试从科技和文化等领域试点发展众筹融资,帮助中小企业摆脱融资困难的局面[4]。

投资者是众筹参与主体中拥有资金的一方。参与众筹的激励不同,投资者行为也会发生变化,从而影响众筹的成功率。基于这一角度,Schwienbacher和Larralde等对旅游公司“MediaNoMad”的旅游信息分享网站(Benoot.com)的运作模式进行分析,研究指出众筹过程中参与创业的体验是最重要的动机[5]。Chris和Ward等提出同群效应和信息效应,同群效应即投资者的决策与周围地位相近的投资者有显著关联,信息效应为投资者根据相关项目的信息判断项目是否值得投资[6]。Gerber和Hui总结认为,投资者的动机有以下4种:获得投资收益、帮助企业创业、加入创业团队、对该行业的热情[7]。Li和Duan提出网络是投资倾向的根本决定因素之一,且具有正向促进作用[8]。吴文清等人运用京东众筹项目数据分析得出众筹项目在筹资过程中存在“羊群现象”,并且项目的关注人数是驱动众筹成功的重要因素[9]。他们研究构建了合理的经济框架,有助于项目发起人了解投资者的行为和预测众筹成功概率。

项目发起人是众筹的重要参与者之一,通常指缺乏资金的中小微企业、个人以及其他非盈利组织。国内外众多专家和学者基于项目发起人的角度对众筹成功的影响因素进行了大量研究,并给出不同见解。Marom和Sade研究表明项目创意和发起人名字都会影响成功的概率[10]。黄健青发现项目服务、形象价值对众筹项目成功存在显著影响,而投资阈值的影响不显著[11]。黄玲和周勤从行为金融学的期望理论视角出发,以回报型众筹为例开展实证研究,发现项目发起人预设的目标金额越低,质量信号越优质,众筹项目成功概率就越高[12]。

迄今为止,关于众筹的研究文献以筹资完成为界主要分为两类:筹资完成之前和筹资完成之后。针对筹资完成之前的研究关注点在于投资者的动机研究。Ordanini等人认为对于所有的投资者没有单一的众筹投资激励因素,投资者动机是随着每个众筹平台允许筹资者提供的回报类型的不同而变化[13]。当前的众筹文献很少涉及众筹成功融资之后的情况,即引入资金以外的附加值这一概念。有学者提到投资者可以给投资项目带来附加值,对此Macht认为研究众筹应该融合社会学或心理学,比如信任、忠诚度、情感、尊重和制度等,这些都是投资者为项目提供附加值的影响因素[14]。

本文受众多国内外学者研究工作启发,借助多项Logit模型,针对众筹网已成功众筹项目融资效率影响因素进行研究,分别从投资者和项目发起人行为两个角度来探讨网络互动、投资阈值、质量信号和筹资目标四个维度对众筹項目融资效率的影响。

2 研究模型及假设

2.1 多项Logit模型

多项Logit模型是一种典型的离散选择模型。在众筹平台上项目能达到的融资效率是多值的,假设项目i能达到的不同融资效率备选状态为y=1,…,J,其中J为正整数,即共有J种互相排斥的选择。

参数βJ的估计可以通过极大似然估计方法得到,由于本文假设β1=0,所以在数据分析时是进行成对比较,即分别研究不同融资效率相对于欠佳的融资效率而言,不同影响因素的影响。

2.2 研究假设

本文分别从投资者和项目发起人的角度出发,一方面研究投资者所处的网络互动和投资阈值两个维度的因素对投资者投资热情的影响,进而对项目融资效率产生的促进作用;另一方面结合发起人预设的质量信号和筹资目标,分析发起人行为对项目融资效率的影响。

2.2.1 项目投资者

项目投资者是众筹过程中最重要的主体,只有引起投资者关注和激发起投资者热情的项目才能募集到足够的资金。基于这一点,可从网络互动和投资阈值两个方面展开研究假设:

假设1a:网络互动正向显著影响众筹项目融资效率。

网络互动这一维度具体通过项目的筹资人数、评论人数及关注人数3个指标来衡量。目前,国内外学者普遍认为网络力量对众筹具有重要作用。Moutinho和Leite在相关研究中发现众筹项目的筹资人数是衡量项目融资成功与否的有效自变量[15]。Quercia和Crowcroft研究肯定了评论人数对众筹成功的重要影响[16]。

假设1b:投资阈值对众筹项目的融资效率具有显著作用。

投资阈值包括项目的最小支持金额和最小金额支持人数。Frydrych等在分析项目因素中研究发现项目的最小投资额与项目成功有显著联系[17]。此外,最小金额支持人数就是以最小支持金额参与众筹的小额投资者数量,而小额投资者是众筹融资的主要力量。

2.2.2 项目发起人

项目发起人是众筹项目的决策者,负责在众筹平台上提供待融资项目的相关信息描述,包括配备视频,为项目命名和预设筹资目标等行为,以下将围绕质量信号和筹资目标两大维度展开研究假设。

假设2a:质量信号对众筹项目的融资效率具有正向效应。

在本文中,质量信号包含是否配有视频、项目更新次数和项目名称的字符数3个因素。Mollick认为,投资者可以通过项目自身的质量程度识别出是否对该项目投资。项目发起人对项目的描述是否配有视频是衡量项目质量的信号,而质量信号还可以通过马太效应强化对项目成功率的影响,即让投资者感受到好的质量信号的项目成功率会倍增,反之,较差的质量信号则会让项目成功率数倍下跌[18]。Mart指出,项目的更新次数越多,众筹项目越容易筹资成功[19]。此外,项目名称是投资者最先接触到的项目信息,项目名称越能概括项目内容、体现项目创意和目标,就越能给投资者带来项目质量较高的直观感受,投资者的投资意愿就会更强烈,因此本文中将其列为质量信号中的一项衡量指标。

假设2b:筹资目标负向显著影响众筹项目的融资效率。

筹资目标即项目发起人预设的目标金额。Mollick指出,预设金额与众筹成功具有负相关性,但是发起人预设的目标金额太大不仅会增大发起人的风险还会影响后续回报的按时完成,而金额设置过低项目可能会无法达到预期质量,也无法吸引投资者注意[18]。

根据上述研究假设,结合众筹机制和特征,本文构建如图1所示的影响众筹项目融资效率的因素关系图。

3 数据、数据处理及变量

3.1 数据及数据处理

国外关于众筹融资影响因素的实证研究中,大多基于Kickstarter的众筹平台展开讨论。本文以国内最具影响力的众筹平台“众筹网”为例。该平台是我国最具影响力的众筹融资平台,能够为项目发起人提供融资、投资、孵化以及运营等综合服务,创造了国内单项筹资额以及最多参与人项目等多项纪录,目前已经成为国内最大的融资平台。具体地,本文以众筹成功的项目(融资效率达到100%及以上)为基本单位,对关键信息进行搜集,采集到众筹网自2013年2月正式上线至2015年11月12日共3055个项目数据(已成功),删除了发起人所在地为非中国大陆地区的项目12个(中国香港地区9个,中国台湾地区3个)。500元以下的预筹资金项目(3个)并非严格意义上的众筹,而筹资金额500万元及以上的数量极少(3个),属于异常值也将其删除。进一步删除部分变量缺失或异常的项目数据,最终得到样本数据项2851个。为尽量避免样本数据范围过大的影响,本文对样本数据的部分变量作对数化处理(自然对数)。

3.2 研究变量

目前对于融资效率影响因素还没有定论,本文整理出变量如表1。其中,筹资目标、筹资金额、筹资人数、评论人数、关注人数、最小支持金额、最小支持金额人数、项目更新次数都是直接从众筹网上提取的数值变量,融资效率是筹资目标和筹资金额的比值,是否有视频是一项虚拟变量(取值为0或1)。

4 实证研究及结果

检验以下备选状态Logit的决定因素:(1)一般融资效率对比欠佳融资效率;(2)良好融资效率对比欠佳融资效率;(3)优异融资效率对比欠佳融资效率,即以欠佳融资效率为参照标准。其中,反应变量Progress=0,1,2,3,这4个值分别对应4个不同的融资效率,即欠佳、一般、良好、优异。由于多项Logit模型的反应变量有4个类别,所以应该有3个Logit(即对数发生比),以一般融资效率为例:

ηi1=logπi1πi0=α1+X′iβ1(5)

随后,利用所提取的微观数据针对多项Logit模型进行回归分析,同时探讨融资效率PRG1、PRG2、PRG3对比参照标准(融资效率欠佳PRG0)的对数发生比。

各个方程会估计出每一个自变量对不同Logit的作用,多项Logit模型系数测量的是在控制其他自变量的条件下,某一自变量一个单位的变化对某一类别相对参照类的对数发生比的影响。模型结果如表2。

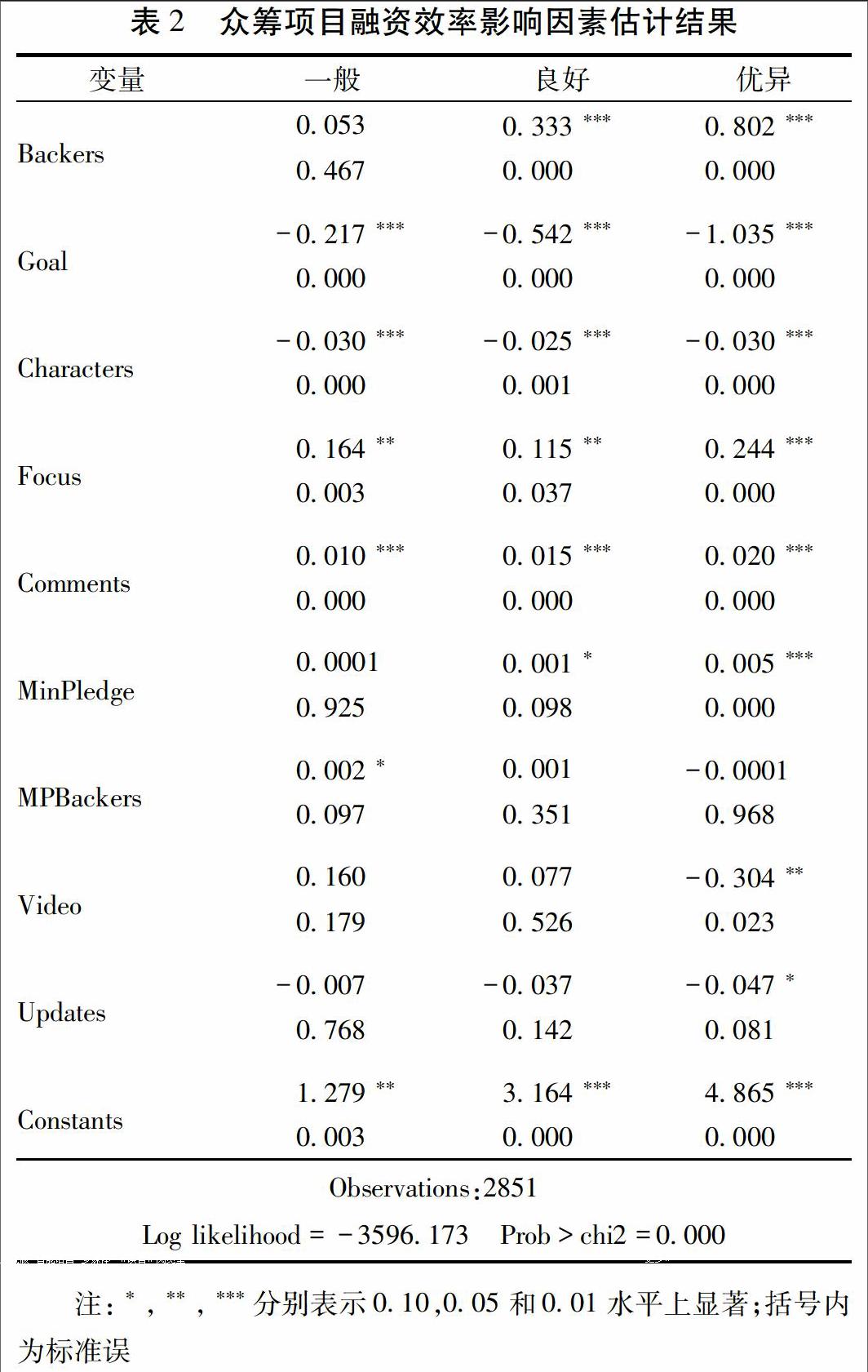

回归结果表明,各个因素對众筹项目融资效率影响相对稳定,总体较为显著,并且已通过Hausman检验,确定各个方案之间是相互独立的。

4.1 众筹项目的网络互动对融资效率影响显著

项目的关注数和评论数对融资效率的提高有显著正向影响,筹资人数对融资效率影响基本显著,假设1a成立。相对于欠佳的融资效率,关注数每增加一个单位,项目达到一般、良好和优异的融资效率增加的对数比增幅不一致,并且,达到优异的融资状态增加的概率最多。而评论数虽然也对融资效率具有积极影响,但相比关注数作用较微弱。网络用户对项目的关注数和评论数的确给项目带来了广泛的网络互动,形成了良好的宣传效果,这与相关学者的研究结果保持一致。

项目的筹资人数对类型为良好和优异融资效率的影响作用通过了显著性水平为1%的统计检验。不可忽视的是,国外众筹网站如Kickstarter等限制了重复投资行为,而众筹网并无这一约束,从而导致筹资人数实际上衡量的是投资行为的次数,数据的实质属性不同可能是导致筹资人数并不完全显著的主要原因。

4.2 众筹项目的投资阈值:最小支持金额的影响基本显著,而按照最小支持金额投资人数影响只有较弱显著性

据Cumming等研究,投资者的最小支持金额越低,参与该项目的投资额度限制越低,从而投资者的风险被分散,吸引了更多的潜在投资者[20]。结果表明,最小支持金额对项目融资效率的影响与假设1b吻合,与融资效率有正相关关系,然而作用小到可以忽略不计。这可能是由于较低的投资阈值虽然会引起更多投资者关注,但投资者首先考虑的还是项目的质量信号,并且网络互动高更容易吸引到投资者。如果项目质量不合格或者网络影响力不足,投资者并不一定会仅仅因为投资阈值较低而响应投资。

按照最小支持金额投资的人数仅在一般融资效率下有微弱的显著性。黄健青等提出小额投资者是众筹融资的主要力量[21],小额投资者数量越多,众筹项目越容易成功。主要原因在于众筹网不限制重复投资,当同一个投资者对某个项目以最小支持金额多次投资,那么实际上最小支持金额就不再成立,本质上这就变为投资行为的次数,从而给投资阈值带来误导性影响。因此,假设1b部分成立。

4.3 众筹项目的质量信号:项目名称字数影响显著,而是否有视频和项目更新次数不显著

项目名称字数与项目融资效率负相关。项目名称每增加一个字符,相对于欠佳的融资效率状态,项目能达到更好的融资效率的概率就越小。这表明,虽然项目名称越长,投资者能从中了解项目的内容和目标,感受到优异的质量信号,但是过长则会降低对投资者的吸引力。相比之下名称的简洁性更为投资者看重,从而提升投资者的投资热情。

项目描述中是否配有视频仅在5%显著性水平上对优异的融资效率有负作用,其他均不显著。造成这种结果的原因一方面在于视频的长短和制作水平的高低导致不同影响;另一方面,一部分使用移动手机浏览网站的投资者可能不会观看视频,仅根据文字和图片等信息判断项目的质量优劣。

项目更新次数仅在10%显著性水平上对优异的融资效率有负作用,其他均不显著。这与Mollick等的研究结果不太吻合,主要是由于Mollick认为很少有项目能在3天内筹资成功,所以项目发布后3天内的项目更新次数更能确切反映项目发起人对于项目准备的充分程度,也就是质量信号[18],而本文则包含了整个项目筹资过程的项目更新次数,故结果有出入。质量信号仅1项指标符合预期,假设2a部分成立。

4.4 众筹项目的筹资目标对融资效率影响显著

结果显示预设的筹资目标与融资效率呈现负相关关系,并且在1%的水平上显著。并且,相对于欠佳的融资效率,筹资目标设置得越低,能达到更好融资效率的概率随融资效率变高而明显增大。张成虎等研究指出,筹资目标金额对项目的融资成功率具有负面影响[22]。而上述研究表明,发起人设置较低的筹资目标确实能降低发起人的风险,增加投资者对该项目的信心,有助于提高融资效率,假设2b成立。

5 主要结论

众筹融资行为,包括投资者和项目发起人都受到多因素影响。作为解决小微企业资本难题的重要办法,本文的研究具有现实意义。使用众筹网上2851项众筹项目样本数据分析网络互动、投资阈值、质量信号和筹资目标对众筹融资效率的影响,其中运用多项Logit模型进行实证考察,得出研究结论:(1)网络互动对融资效率影响显著;(2)投资阈值:最小支持金额的影响基本显著,而按照最小支持金额投资人数影响只有较弱显著性;(3)质量信号:项目名称字数影响显著,而是否有视频和项目更新次数不显著;(4)筹资目标对融资效率影响显著。

本文的研究结果解释了众筹网上多种因素对已成功项目的融资效率的影响关系,丰富了我国众筹研究领域的理论成果;同时本文的研究成果有助于我国众筹发起人准确了解各种因素对于项目融资效率的影响机理,也为众筹投资者提供了相关理论依据,具有实践应用价值。

此外,以下几点还值得进一步讨论:首先,项目的融资效率还受到政府出台的相关政策、投资者心理因素和发起人的社会资本等因素的影响,因此,未来需要综合研究多种变量对项目融资的影响;其次,随着众筹平台的进一步完善,项目的各项信息将会更加全面、細致,甚至统一、规范,投资者在选择投资项目时,项目质量信号包括的因素不再具有参考意义;最后,项目的融资过程随时间动态变化,因此如何运用多项Logit模型来分析这些因素的动态变化对项目融资效率的影响还有待深入探讨。

参考文献:

[1]Howe J. The Rise of Crowdfunding [EB/OL].WIRED Magazine,http://www.wired.com/wired/archive/14.06/crowds.

html,abgerufen am,2006,6:2012.

[2]Ordanini A. Crowdfunding: Customers as Investors[J].The Wall Street Journal,2009,23(3).

[3]Lambert T, Schwienbacher A. An Empirical Analysis of Crowdfunding[J].Social Science Research Network,2010,1578175.

[4]肖本华.美国众筹融资模式的发展及其对我国的启示[J].南方金融,2013(1):52-56.

[5]Schwienbacher A, Larralde B.Crowdfunding of Small Entrepreneurial Ventures[M].Handbook of Entrepreneurial Finance,Oxford University Press,Forthcoming,2010.

[6]Ward C, Ramachandran V.Crowdfunding the Next Hit: Microfunding Online Experience Goods[EB/OL].//Workshop on Computational Social Science and the Wisdom of Crowds at NIPS2010.2010.

[7]Gerber E M, Hui J. Crowdfunding: Motivations and Deterrents for Participation[J].ACM Transactions on Computer-Human Interaction(TOCHI),2013,20(6):34.

[8]Li Z, Duan J A. Dynamic Strategies for Successful Online Crowdfunding[J].Available at SSRN2506352,2014.

[9]吴文清,付明霞,赵黎明.我国众筹成功影响因素及羊群现象研究[J].软科学,2016(2):5-8.

[10]Marom D,Sade O. Are the Life and Death of an Early Stage Venture Indeed in the Power of the Tongue? Lessons from Online Crowdfunding Pitches[EB/OL].SSRN Working Papers,2255707,2013-12-01.

[11]黄健青,陈欢,李大夜.基于顾客价值视角的众筹项目成功影响因素研究[J].中国软科学,2015(6):116-127.

[12]黄玲,周勤.基于期望理论的众筹设计研究[J].财经科学,2015(6):32-42.

[13]Ordanini A, Miceli L,Pizzetti M. Crowd-funding: Transforming Customers into Investors through Innovative Service Platforms[J].Journal of Service Management,2011,22(4):443-470.

[14]Macht A, Weatherston J.The Benefits of Online Crowdfunding for Fund-Seeking Business Ventures[J]. Strategic Change,2014,23(1-2):1-14.

[15]Moutinho N, Leite P.Sharing Information in a Virtual Community of Crowdfunding[A].The Case of Kickstarter[C].Congresso ISKO Espanha e Portugal/XI Congresso ISKO Espanha.2013.1187-1207.

[16]An J, Quercia D,Crowcroft J.Recommending Investors for Crowdfunding Projects[C/OL].//Proceedings of the 23rd International Conference on World Wide Web.ACM,2014.261-270.

[17]Frydrych D, Bock A J,Kinder T. Exploring Entrepreneurial Legitimacy in Reward-Based Crowdfunding[J].Venture Capital,2014,16(3):247-269.

[18]Mollick E. The Dynamics of Crowdfunding: An Exploratory Study [J].Journal of Business Venturing,2014,29(1):1-16.

[19]Evers M W. Main Drivers of Crowdfunding Success [Z].2012.

[20]Cumming D J, Leboeuf G, Schwienbacher A.Crowdfunding Models:Keep-it-All vs. All-or-Nothing[C/OL].//Paris December 2014 Finance Meeting EUROFIDAI-AFFI Paper.2014.

[21]黄健青,辛乔利.“众筹”——新型网络融资模式的概念,特点及启示[J].国际金融,2013(9):64-69.

[22]张成虎,李霖魁.中国互联网金融众筹模式运行特征研究[J].中国科技论坛,2015(7):28-33.

(责任编辑:辜 萍)