我国平板显示行业发展现状及发展趋势分析

2016-12-24王平项志伟胡进乔非

王平 项志伟 胡进 乔非

我国平板显示行业发展现状及发展趋势分析

王平 项志伟 胡进 乔非

本文论述了我国平板显示行业,尤其是液晶显示产品(LCD)在我国的发展历程及现状,分析了当前产能分布格局、技术水平和行业特点,预测了平板显示行业未来产品技术和产业发展趋势。

平板显示;液晶;LCD

21世纪初以来,随着平板显示技术的快速发展,平板显示器件以其轻薄、大尺寸、高分辨率、低能耗等优势迅速替代了CRT(阴极射线管)球面显示器,推动显示产业进入了平板显示时代。

一、我国平板显示行业发展历程及现状

20世纪六七十年代以来,先后出现的平板显示技术可分为三类:被动发光型,真空荧光粉型和电致发光型。被动发光型主要有液晶显示(LCD)、电泳显示(EPD)、背投(RPD)等。真空荧光粉型主要有真空荧光管显示(VFD)、场发射显示(FED)、等离子显示(PDP)等。电致发光型主要有电致光显示(ELD)、发光二极管显示(LED)、有机发光二极管显示(OLED)等。在平板显示技术发展进程中,PDP曾经一度领先于LCD,但随着工艺和技术的发展,LCD后来居上,在性价比、分辨率、耗电量、屏幕尺寸多样化等关键指标上全面超越PDP,逐渐成为平板显示主流技术。

我国内地LCD技术起步较晚。20世纪80年代,中科院长春物理所和清华大学开始从事LCD产业研究。90年代,中科院长春物理所先后完成TN-LCD(曲向列型液晶显示器,单色)和STN-LCD(超扭曲向列型液晶显示器)的研制开发工作。1998年,吉林彩晶建立国内第一条TFT-LCD(薄膜晶体管液晶显示器)生产线,并于2000年开始生产小尺寸的TFTLCD。2001年开始,京东方、上广电等开始建设五代线(液晶面板生产线世代是根据玻璃基板的大小来划分的,世代越高,玻璃基板尺寸越大)。2009年,内地掀起高世代液晶面板产线建设高潮,内地TFT-LCD开始强势崛起。

目前我国平板显示行业发展现状和特点如下:

1.产能扩张迅猛

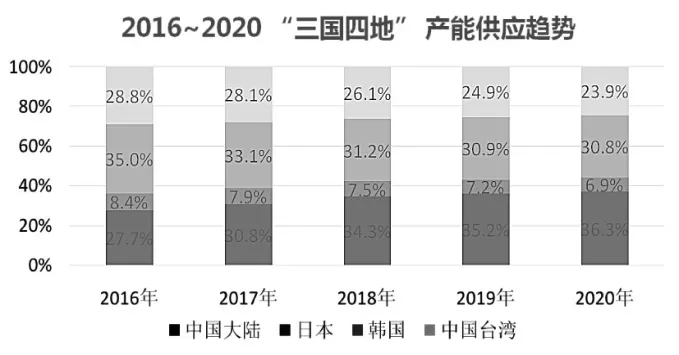

2009年之前,内地面板产线最高世代为五代线,产量远远不能满足需求,年进口额超过400亿美元。2009年中国内地开始掀起高世代面板生产线建设热潮。截至2016年6月,中国大陆已有8条8.5代线投入生产,分别是华星光电在深圳的2条8.5代线,京东方北京、合肥、重庆各1条8.5代线,三星苏州的1条8.5代线,LG Display在广州的1条8.5代线和中电熊猫在南京的1条8.5代线。如果再加上规划建设中的中国电子成都8.6代线、中国电子咸阳8.6代线、惠科集团重庆8.5代线、京东方福州8.5代线、京东方合肥10.5代线、华星光电11代线等,中国大陆8.5代及以上高世代液晶面板生产线将多达14条。目前中国大陆液晶面板总产能已超过台湾地区成为世界第二,预计很快将达到世界第一。随着大量高世代液晶面板生产线的建成投产,未来平板显示领域将出现产能过剩,液晶面板企业将面临巨大的竞争压力。

数据来源:IHS

2.技术水平进一步提高,量产进程稳步推进

以TFT-LCD为主的平板显示产业已经进入成熟阶段,新技术产业化以及新产品量产化成为产业发展的重要驱动力,国内新一代显示技术布局加快。氧化物半导体(O×ide)、四道光罩工艺等新技术逐步导入生产线;自主研发的电子设计自动化(EDA)软件被骨干企业大量采用;大尺寸、超高分辨率的55英寸4K×2K液晶电视面板实现量产;和辉光电4.5代、国显光电等AM-OLED产线在2015年进入量产阶段,厦门5.5代低温多晶硅生产线、鄂尔多斯5.5代AM-OLED生产线相继投产,电视用55英寸以上有源矩阵有机发光二极管(AM-OLED)面板样品研制成功。在新兴显示技产品方面,继3D、4K之后,显示技术高附加值化竞争的新竞争核心已经明确为扩大TFT-LCD的色彩表现范围。采用量子点的光学材料置于背光与液晶面板之间,使TFT-LCD的色域达到或超过OLED的水平。为应对技术的不断加速发展,我国平板显示企业新技术量产进程也在明显加快,京东方、华星光电、中电熊猫、天马微电子等骨干企业在高分辨率、宽视角、低功耗、窄边框、高饱和度等新技术上加大投入。

3.本土产业链不断完善,形成初步配套体系

平板显示产业发展带动了上游材料和设备的发展,推动了配套产业的国产化进程,低世代线国产化供应体系基本建成。国产上游材料和装备在产业竞争中,已经具备了一定优势,一是价格和成本较低,二是产能和技术快速成长,三是与国际企业相比,更贴近市场和客户。在国内面板龙头企业带动下,产业集聚效应逐渐显现,京东方在玻璃基板、液晶材料、导光板、光刻胶、彩色滤光片、偏光片、背光源等重要材料方面实现了本土企业配套供应;华星光电则通过与本土企业一起技术攻关,产品合格后大批量采用的模式,扶持配套国产化。目前,我国部分5代线材料本地配套率达到70%,其中玻璃基板国产化率达70%,彩色滤光片达到60%,偏光片达到100%,液晶材料达到60%。2014年前三季度骨干企业采购上游材料、装备的金额已超160亿元。同时本土企业也在不断向产业高端发展,2016年8月彩虹集团宣布8.5代液晶玻璃基板研发成功并将尽快投入量产,中电熊猫也在向产业链上游关键原材料领域拓展,预计未来平板显示产业本地化配套能力将进一步提升,带动相关配套企业快速成长。

4.知识产权和高世代产业链配套受制于人

与面板企业相比,国内材料和装备企业起步晚、技术基础薄弱。虽然我国在低世代线上游供应体系中国产化配套率较高,但是高世代TFT-LCD面板生产线90%以上的工艺设备、70%以上的零配件和材料仍依赖于进口,关键材料和核心装备已成为制约我国新型显示产业发展的瓶颈。境外龙头企业在显示领域拥有数量众多的专利,在成熟技术领域已完成专利积累,在新技术领域也加快了布局。近几年,随着竞争的白热化,越来越多的国际企业以知识产权或专利作为武器,遏制包括我国企业在内的竞争对手发展。比如,美国康宁、韩国三星都对我国相关企业提出知识产权(商业秘密)侵权诉讼。从产业支撑体系看,知识产权和产业链配套建设的滞后与产业规模快速增长极度不匹配,势必制约产业后续发展。

5.基础创新能力薄弱,自主发展能力有待加强

近年来,为刺激需求和扩大市场,不断有高附加值产品推出,如4K2K高分辨率、LTPS(低温多晶硅技术)和氧化物背板技术、量子点显示以及曲面显示等产品,这些产品大多是以韩国、日本或我国台湾地区的企业主导发展。LTPS和氧化物背板技术方面,日本和韩国企业在知识产权和产能方面占据极大优势,日本显示器公司(JDI)在LTPS产能面积占比达到48%,氧化物背板技术则基本由夏普和韩国企业控制。近年来,曲面显示成为各大电视机企业推广重点。但是在曲面显示面板方面,核心技术基本由韩国企业和日本企业掌握,我国电视机企业的OLED或LCD曲面电视显示面板大多由韩国企业提供。虽然曲面显示的发展前景尚不明朗,但是在新技术开发和应用的意识和水平方面,我国企业大多处于跟随状态,尚不具备引领产业发展的自主发展能力。

6.投资主体和产业分布较为分散

目前,新型显示产业发达地区已趋向产业集聚,如日本的日本显示和夏普、韩国的三星和LG、中国台湾的友达、群创,上述企业的全球市场占有率近90%。而我国拥有面板生产线的省(直辖市、计划单列市)有10个,相关企业超过11家,不仅投资主体分散,区域也不集中,同一企业在多地建线的情况多有发生。另一方面,国际上面板企业对上游企业的垂直整合(如韩国三星大规模参股上游材料、设备企业),以及上游企业的强强联合(如应用材料收购东京电子)愈加频繁。在全球进一步加快产业集聚步伐的背景下,我国平板显示产业的“四处开花”,不利于形成产业集群优势,为长远发展埋下隐忧。

二、我国平板显示行业发展趋势分析

1.平板显示技术发展趋势

纵观平板显示技术发展历史和未来发展趋势,可以从“薄”“大”“精”“深”和柔性化等方面阐述:

(1)“薄”:对液晶显示超薄特性的追求,促进了材料技术、工艺技术的革新,玻璃基板从0.7mm到0.5mm,再到0.3mm甚至0.1mm;铝合金一体成型、侧边式背光等各种薄型化技术纷纷出现,这些技术都使得平板显示器件向更薄方向发展。

(2)“大”:对大尺寸面板的需求推动了面板世代线更迭,已经量产的产线,基板尺寸从第一代的320×400mm,扩张到第十代的2880×3130mm,2015年12月,京东方在合肥投资建设的世界上第一条第10.5代线动工,基板尺寸达3370× 2940mm,可以做到100英寸以上的大屏幕。

(3)“精”(更高分辨率):显示技术的进步,一直沿着分辨率不断提高,从而显示精细度不断提升的道路发展。无论是手机屏的“视网膜屏”概念,还是电视屏的4K、8K概念,其实质都是通过提升显示精度,带来显示品质的飞跃,从而成为市场的热点。对超高精细显示的追求,手机PPI已经从早期的100以内,升级到300以上,2015年主流的5寸FHD机种,PPI已高达400以上,预计2016年2K屏将成为旗舰机型的标配。在TV领域,4K产品更是呈现爆炸式增长态势,2013年4K×2K超高清电视出货量190万台,2014年急速增至1,740万台,2015年则超过3000万台。日本NHK公司宣布从2016年起,试播8K节目,将超高清显示带到一个新高度。面板高精细度发展趋势,对TFT器件特性提出了更高的要求,传统的非晶硅技术已经达到技术瓶颈,开始向LTPS技术和IGZO(铟镓锌氧化物)技术转向。

(4)“深”:可以理解为景深,即显示从平面向三维立体方向发展。与普通2D画面显示相比,3D技术可以使画面变得立体逼真,图像不再局限于屏幕的平面上,仿佛能够走出屏幕外面,让观众有身临其境的感觉。2010年,3D电影阿凡达获得了极大的成功,并在市场上掀起3D显示热潮,不仅商业片纷纷推出3D版,在大尺寸TV领域,3D显示功能也几乎成为标配。

3D技术可以分为眼镜式和裸眼式两大类。目前,无论是家用还是影院,常见的3D显示都是需要配合3D眼镜使用。未来3D技术不仅要提供立体逼真的画面,而且要向裸眼式发展。

(5)柔性化:随着OLED技术发展及可穿戴设备的需求拉动,促进了平板显示技术向柔性化方向发展。三星电子和LG电子分别于2013年推出了全球首款配备柔性屏幕的AMOLED(有源矩阵有机发光二极管)智能手机,他们的成功激励了其他厂商纷纷跟进柔性显示技术。预计2016年柔性屏将主要用于智能手机和智能手表。随着柔性显示技术的发展,预计2022年柔性屏幕将可以应用于平板电脑、车载监控设备和大屏幕电视等领域。而未来的电视产品将有可能发展成为可悬挂于墙壁上、可卷曲的屏幕。

2.平板显示产业发展趋势

(1)产业重心向中国大陆转移。由于国际化分工的需要,平板产业发展重心不断转移。LCD产业的核心面板制造产业首先在日本得到发展,20世纪末开始向韩国和我国台湾地区转移,2010年前形成了日、韩、台湾三足鼎立局面。2009年开始,中国内地面板产业迅速崛起,以面板产能计,2012年超过日本,2015年超过台湾。按照我国目前平板显示产能建设速度,预计2018年就将超过韩国,位居世界第一。

液晶产业的上游产业,也逐渐向中国内地转移,内地已经慢慢建立起偏光片、玻璃基板等面板配套产业。而在下游的应用端,中国大陆已是世界最大的平板显示终端制造基地和市场。我国是全球最大的显示终端生产国和消费国,发展平板显示产业对于加强电子终端产品配套能力具有重要意义。

(2)可能出现结构性产能过剩。目前国内有近11条高世代液晶显示生产线处在开工建设过程中,其中以中西部地区热情最高。除了安徽、广东、北京、江苏等平板显示先行地区,四川、湖北、福建、内蒙古等具备一定平板显示产业基础的省份和河南、重庆、陕西等地区都在该领域投入重资,将平板显示产业作为地区发展重点。此外,华星光电于2016年7月初公告全球最高世代11代液晶面板生产线项目正式签约,计划2016年底开工,2019年实现量产。

随着平板显示器对CRT显示器替换逐渐完成,液晶电视机、个人电脑显示器等大尺寸面板需求增长趋缓。而以平板电脑、智能手机、车载显示为主的中小尺寸面板则处于高速增长期,年均增长率将继续保持在20%以上,成为产业发展的主要驱动力。

由于近年来我国集中建设多条高世代平板显示生产线,且全部是TFT-LCD生产线,由于大尺寸TV面板需求增长速度减缓,未来大尺寸TFT-LCD面板将难免出现产能过剩局面;而中小屏幕由于智能手机和平板电脑等终端产品高速增长,需求较为旺盛,则有可能出现供不应求的局面。因此,液晶面板行业可能形成结构性产能过剩局面。

(3)产业集中度将进一步提高。液晶面板行业是资本、技术密集型行业,且有很强周期性,发展过程中,业内企业不断兼并重组,集中度日趋提高。而且随着行业成熟度的提高,利润率有下降趋势,也促使企业间的合并,以形成规模优势,降低成本。

以日本为例,曾经有十多家企业涉足面板制造,是市场的绝对主导,发展到现在只剩JDI和夏普有一定规模,其他的几家影响已经很小。到2010年,全球前五位的面板企业是韩国的三星、LG,日本的夏普,我国台湾地区的友达、群创,这五家企业的面板产量占据全球产量的90%以上。在面板的上游,材料及设备产业集中度也相当高,比如,玻璃基板主供应商是康宁、旭硝子、电气硝子;偏光片主供应商是住化、LG化学;液晶主供应商是默克;光刻机主供应商是爱发科、佳能。

预期未来我国的液晶面板行业也将出现兼并重组(包括纵向兼并和横向兼并),产业资源向大型制造商集中。目前国内液晶面板行业产能主要集中于京东方、华星光电、中电熊猫、天马、国显五大厂商(另外三星苏州90k/月、LG显示广州12k/月),预期未来大型面板制造厂商将采取兼并重组措施,一方面横向兼并,扩大面板产能规模;另一方面向液晶面板上、下游领域扩张(上游产业包括:玻璃基板、液晶、导光板、光刻胶、彩色滤光片、偏光片、背光源,下游产业:各类显示终端产品的生产销售),以掌控更多产业资源,获取规模效益和竞争优势。

三、结语

平板显示技术发展速度非常快,各种新型显示技术层出不穷。近年来,OLED技术发展迅速,随着该产品技术的进一步完善,有可能发展成为未来平板显示的主流技术,替代当前的LCD技术。而平板显示产业格局和市场需求的变化也受到各个地区政策和经济发展等各方面因素的影响,对该行业后期发展还需根据实际情况不断调整。

[1]马群刚.TFT-LCD原理与设计[M].北京:电子工业出版社,2011.12.

[2]文编.2016年柔性屏幕将用于智能手机和智能手表[N].中国电子报,2016-7-8(5).

[3]孙鸿凌.我国首条G8.5玻璃基板线量产[N].中国电子报,2016-8-16(5).

[4]李舒瑜.推动华星光电11代线年底开工[N].深圳特区报,2016-07-11(A01).

[5]黄勇,倪奇,汪日贵.京东方全球首条10.5代线开建[N].安徽商报,2016-04-18(A12).

(作者单位:南京中电熊猫信息产业集团有限公司)

10.16653/j.cnki.32-1034/f.2016.21.008