基于GARCH簇-VaR模型的碳交易市场收益率波动性研究

2016-12-24王景陈帅

王景 陈帅

基于GARCH簇-VaR模型的碳交易市场收益率波动性研究

王景 陈帅

碳交易市场的碳价格波动性是碳资产风险管理面临的主要问题。本文以上海环交所核证自愿减排(CCER)为对象,考察五种GARCH簇模型在四种分布假设下的波动率模型。研究表明,CCER收益率序列呈尖峰厚尾和波动集聚性,存在显著不对称效应和长期记忆性。通过对模型及VaR检验,发现仅有广义误差分布下的APARCH(1,1)能精确预测VaR。

碳交易市场;收益率波动;GARCH簇模型;VaR

一、引言

当前,为应对全球气候变化,碳排放权交易是国内外减少二氧化碳排放普遍采用的市场机制。截至2015年年底,上海碳交易市场全年配额与CCER累计交易量合计2837.1万吨,占全国总量41.9%。上海碳配额交易价格振幅也是最大的。针对金融产品的价格风险,风险价值度(VaR)是被广泛用来测度风险的变量。相比传统方法,通过GARCH簇模型能更有效捕捉收益率序列中存在的波动聚集性。Engle首次提出自回归条件异方差模型(ARCH),适用于波动率随时间变化而变化的时间序列。Bollerslev提出广义自回归条件异方差模型(GARCH),对原模型扩展为将条件方差自身作为自回归项引入方差方程。国外学者对碳市场的实证研究有很多。Thupayagale的研究结果显示,具有长期记忆性和不对称效应的波动率模型能较好进行VaR估计和预测。Liu等通过对碳价格波动性的研究,发现GARCH衍生模型能很好地捕捉收益率中的长期记忆性,但没有对模型分布进行深入探讨。Zeitlberger针对欧盟碳交易体系第一阶段的碳现货和期货收益率数据,通过建立GARCH模型实证发现,服从具有厚尾效应的广义误差分布模型拟合效果显著。目前,国内关于金融市场的收益率的研究,主要是基于GARCH簇模型对收益率波动建模分析。荆克迪等利用APARCH模型对Bluenext碳交易市场的EUA的波动率进行实证分析,结果表明其模型是对ARCH的改进,但由于大多数金融序列呈非正态性,模型正态性分布假设并不适当。吕勇斌和邵律博通过GARCH族模型研究,发现碳排放权价格的波动存在区域差异性,但均表现波动集聚的特点。李刚通过GARCH建模发现,外部冲击对碳期货收益率具有持续的不对称影响,且t分布能有效反映碳期货的异方差特性,但对模型在波动性和风险预测评价鲜有涉及。

从当前研究看,有关我国碳交易现货市场和碳价格波动的系统性研究相对较少,有必要综合全面地利用计量工具对碳资产采取有效的风险管理手段和措施。本文分析了CCER收益率的波动特性,采用五种GARCH簇模型及四种不同分布的组合建立波动率模型,并通过对VaR进行样本外检验得到最优模型。

二、实证分析

1.数据来源

本文以环交所2013年11月26日至2016年1月31日每个交易日的一单位CCER(中国核证减排量)每日平均价格变化为依据。由图1可知2013年至2014年5月份,碳价稳中有升,波动较小。自2014年7月份,显现下跌趋势且波动剧烈,2015年8月,下跌至历史最低。随着环境交易市场规模扩大,流动性不断增强,剧烈波动加剧了市场风险。

2.统计分析

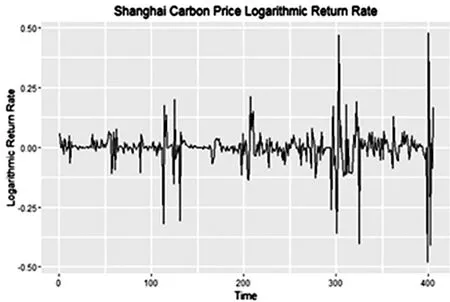

本文以交易市场的日收益率为考察变量,即:Rt=ln(Pt/Pt-1)。CCER价格原始数据对数一阶差分后(图2)较为平稳,根据ADF检验,在1%、5%和10%的显著性水平下ADF检验的t值均位于相应的临界值的左侧,因此将CCER日均价取对数一阶差分后,无单位根现象,但有明显波动集群现象。由表1看出,样本峰度为17.75137,Jarque-Bera检验及Shapiro-Wilk检验可知其不满足正态分布,总体呈现尖峰后尾的特点。

图1 上海环交所碳额价格原始数据

图2 上海环交所碳额价格对数收益率时间序列图

3.GARCH簇模型定阶及其分布

GARCH簇模型拟合波动率,首先使用信息准则确定模型阶数。CCER收益率的ARCH项和GARCH项的阶数均为1时信息准则最小。本文选取GARCH、IGARCH、GJR-GARCH、E-GARCH及APGARCH五种模型以及对应的正态分布(norm)、学生t分布(std)、广义误差分布(ged)和广义双曲线分布(ghyp)四种分布。

4.GARCH簇-VaR模型估计过程

实证分为两部分:第一,拟合GARCH模型及其各衍生模型,获得估计参数;第二,通过上一步样本估计过程,利用剩余样本进行多种VaR模型样本外测试。

由结果可知,在正态分布、t分布以及广义双曲线分布下,1%VaR回顾测试均大于理论值,即模型低估了实际风险。而5%VaR回顾测试结果显示,服从t分布和广义双曲线分布下,各模型的失败率大于理论值,而正态分布和广义误差分布则偏小于理论值,但在广义误差分布下,1% VaR回顾测试结果较显著,各模型失败率与理论值相差最小。若综合比较回顾测试结果发现,当残差服从t分布的5%VaR回顾测试下,只有AP-ARCH模型的失败次数比较接近5%,因此初步判断仅有APARCH通过模型检验。图3为APARCH在四种不同的分布下1%VaR的回顾测试图。

本文利用Kupiec的失败频率检验方法对VaR模型的准确性进行返回检验。根据检验结果,只有APARCH通过残差服从t分布下的5%VaR检验,其LR检验值为1.616,对应P值为0.204。而GARCH、IGARCH和GJR-GARCH的LR检验值均拒绝原假设。因此,本文将着重探讨APARCH在四种不同分布下的模型对比。

5.不同分布下APARCH模型拟合及检验

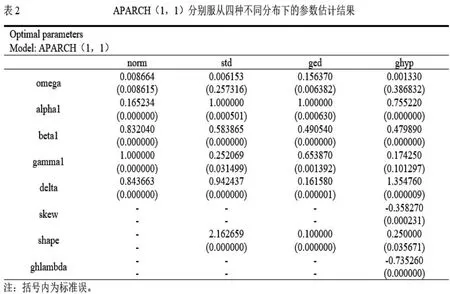

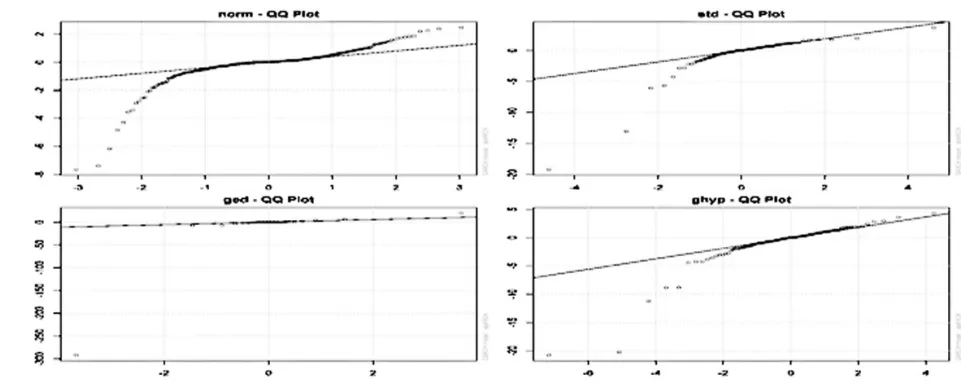

由参数估计结果可知(表2),基于APARCH的四种不同分布模型中,仅有服从广义误差分布的模型的ω参数0.156统计显著,其他模型中ω参数均不显著。各模型其余参数均通过假设检验。通过加权Ljung-Box检验和ARCH-LM检验,各模型的标准残差平方项不存在序列相关性,消除了异方差性。APARCH在广义误差分布下,标准残差和标准残差平方的各阶滞后ACF/PACF最小,几乎不存在相关性。因此拟合效果较优。进一步通过分析APARCH服从不同分布下的标准残差的Q-Q图(图4),模型仅在广义误差分布下,实际分布与理论假设分布相符。而其他分布下,其实际值分布偏离理论直线较多。

根据以上各模型的拟合结果,我们计算了VaR。以ged分布为例,在95%的置信度下,VaR均值为-12.7%。其经济学解释为,在一天中,持有一单位CCER有95%的可能由于价格波动带来的损失不会超过12.7%。而在正态分布和t分布下,VaR均值分别为12.9%和11.0%,即在一天中,持有一单位的CCER有95%的可能由于价格波动带来的损失不会超过12.9%和11.0%。持久性,即长期记忆性,用来衡量波动衰减的速度。持久性越接近于1,衰减速度越慢。实证表明,无论模型服从何种分布,CCER收益率的波动持久性均较高,使得对未来期间的预测更有价值。

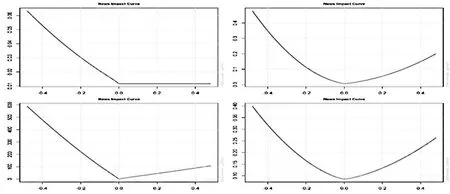

本文对APARCH的信息冲击曲线比较研究(图5)结果表明,不利消息引起的收益率的波动明显大于有利消息的冲击,说明CCER收益率序列存在杠杆效应,即收益率的波动对信息存在显著的不对称效应。

三、结论与建议

图3 APARCH在四种不同的分1%VaR的回顾测试图

图4 APARCH(1,1)服从不同分布下的Q-Q图

图5 APARCH(1,1)服从不同分布下的信息冲击曲线的比较

一是CCER收益率表现尖峰厚尾特性,正态分布假设下的模型不足以对VaR的测量提供可靠依据。而对于在t分布和广义误差分布下,无论1%VaR还是5% VaR均倾向于低估收益率风险。而各模型服从广义误差分布下的1%VaR能较准确地预测风险,对于5%VaR则有高估的倾向。本文认为金融中介机构应积极配合,共同参与开发碳金融创新产品,合理管控碳资产价格的波动性风险,也有利于提高碳现货市场流动性,吸引更多企业参与碳交易。二是APARCH(1,1)在服从广义误差分布下模型各系数均显著,且相比于其他分布,有较大的对数似然值和较小的信息准则,最能有效拟合上海环交所CCER收益率的波动率。利用计量方法和模型对我国未来碳市场发挥监控和预测功能,为政策制定者提供管理的依据和建议。三是CCER收益率波动率存在显著的长期记忆性,即本期收益率受前期各滞后项的影响很大,历史事件的发生会持续影响未来波动,使得拟合优良的模型对碳资产的价格风险管理有重要意义。四是CCER收益率数据存在显著的杠杆效应,即负面信息的冲击更容易对其收益率产生较大程度波动,反映了碳交易市场在形成初期,市场信息流通不充分。

[1]Engle,Robert F.Autoregressive condition⁃al heteroscedasticity with estimates of the varianceofUnitedKingdominflation[J]. Econometrica:JournaloftheEconometric Society,1982:987-1007.

[2]Bollerslev,Tim.Generalizedautoregres⁃siveconditionalheteroskedasticity[J].Jour⁃nal of econometrics,1986,31(3):307-333.

[3]ThupayagaleP.EvaluationofGARCH-based models in value-at-risk estimation: Evidence from emerging equity markets[J]. Investment Analysts Journal,2010,39(72):13-29.

[4]Liu H H,Chen Y C.A study on the vol⁃atility spillovers,long memory effects and interactionsbetweencarbonandenergy markets:Theimpactsofextremeweather [J].Economic Modelling,2013(35):840-855.

[5]ZeitlbergerAC,BrauneisA.Modeling carbon spot and futures price returns with GARCHandMarkovswitchingGARCH models[J].Central European Journal of Op⁃ erations Research,2016,24(1):149-176.

[6]荆克迪,安虎森,田柳.国际碳交易市场收益波动率研究及其对中国的启示——基于APARCH模型的Bluenext碳交易市场的实证分析[J].南京社会科学,2014(3):24-32.

[7]吕勇斌,邵律博.我国碳排放权价格波动特征研究——基于GARCH族模型的分析[J].价格理论与实践,2015(12):62-64.

[8]李刚.基于GARCH簇模型的碳期货波动率预测研究[J].中国物价,2015(11):60-63.

(作者单位:上海理工大学管理学院)

10.16653/j.cnki.32-1034/f.2016.21.006

教育部留学回国人员科研启动基金(第48批);上海市哲学社会科学规划课题青年课题(课题编号:2014EZZ001);上海市教委重点学科建设项目“经济系统运行与调控”(项目编号:J50504)]