“营改增”对公路施工企业财务影响的研究

2016-12-22任政权杨成文

■/任政权 杨成文

“营改增”对公路施工企业财务影响的研究

■/任政权 杨成文

自2016年5月1日起,营业税改征增值税已经在全国范围内的各个行业全面展开。公路施工企业全面征收增值税。本文通过构建数学模型,分别对采用简易计税方法和一般计税方法的公路施工企业进行研究,然后采用案例分析的方法对实证研究的结果进行验证。研究表明,“营改增”对采用简易计税方法纳税人产生积极影响,能降低其整体税负、提升净利润;但对采用一般计税方法纳税人的影响,则受其可抵扣进项税额占销项税额比重的限制。

营改增 公路施工企业 财务影响

一、引言

自1994年税制改革以来,我国一直实行的是增值税和营业税并行的税制结构体系。这种税制体系适应了当时的经济形势,为促进我国经济发展和财政收入的增长发挥了重要的作用。然而,随着改革开放的深入和市场经济体系的建立,增值税和营业税并存的问题日渐突出,其内在的不合理性和缺陷,对经济运行造成了扭曲,制约了各产业之间的专业化分工和协作,不利于经济结构的优化升级。

作为一项重要的税制改革,“营改增”必定会对社会经济和企业发展带来深远的影响。从社会经济角度看,“营改增”能够推动经济结构调整、优化产业升级、及时稳定组织财政收入;从企业发展角度看,“营改增”能够打通各行业的抵扣链条、避免重复征税、切实降低税负、提升运营规模,同时对企业的管理方式、会计核算方式等也会产生重要的影响。

自2012年1月1日上海作为首个试点城市实行“营改增”以来,有众多的专家、学者和相关研究机构对“营改增”的财务影响进行研究,但是,研究的结果却不尽相同。张泽华(2013)、王金霞(2014)、刘爱明(2015)等分别通过行业数据、生产法和沪深两市上市公司数据的测算,认为“营改增”减税效果明显;而中国建设会计学会(2012)、唐云慧(2015)、郭琳琳(2016)等分别通过实地调研、案例分析等得出结论,认为“营改增”后建筑业税负会增加。

从以上研究结果来看,通过理论测算的研究,大多认为“营改增”有较明显的减税效应,而通过实地调研和案例分析的研究,大多认为“营改增”会导致税负增加。

本文将通过实证研究和案例分析相结合的方式进行研究。先构建数学模型进行测算,然后以具体H企业的实际数据进行验证,并针对出现的相关问题提出建议。

二、“营改增”对采用不同计税方法纳税人的影响

根据纳税人年应税销售规模的大小和会计核算的健全程度,纳税人分为一般纳税人和小规模纳税人。一般纳税人采用一般计税方法,小规模纳税人采用简易计税方法。同时,为实现税制改革的平稳过渡、保证“营改增”工作的顺利进行,针对建筑服务行业,《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:一般纳税人在清包工、甲供工程和建筑工程老项目三种情况下,可以选择简易计税方法。本文将分别研究“营改增”对采用简易计税方法纳税人和采用一般计税方法纳税人的影响。

“营改增”不仅给企业的流转税税负带来影响,同时也会引起企业营业利润和所得税的变化,进而影响到企业的净利润和现金流量。如果企业仅仅盯着流转税税负的变化是欠妥的,更重要的是要关注“营改增”给企业带来的综合影响。因此,本文将以净利润和现金流作为研究的重点。

为便于分析,笔者以本地某公路施工企业H企业为研究对象,假定该公司是刚刚实现“营改增”税制改革的一般纳税人,并设定:

1.税制改革前采用的营业税税率为T1,税制改革后采用的增值税税率为T2。本地纳税人采用的城市维护建设税为7%,教育附加及地方附加为5%。所得税适用的是核定征收额征收,即营业收入的12%作为所得税基数,所得税税率为25%。不考虑其他相关税费;2.企业全部施工项目合同总价为R,工程成本为C(含税),施工成本中可抵扣进项税额占销项税额比例为X;3.企业“营改增”之前净利润为NP1,“营改增”之后净利润为NP2。

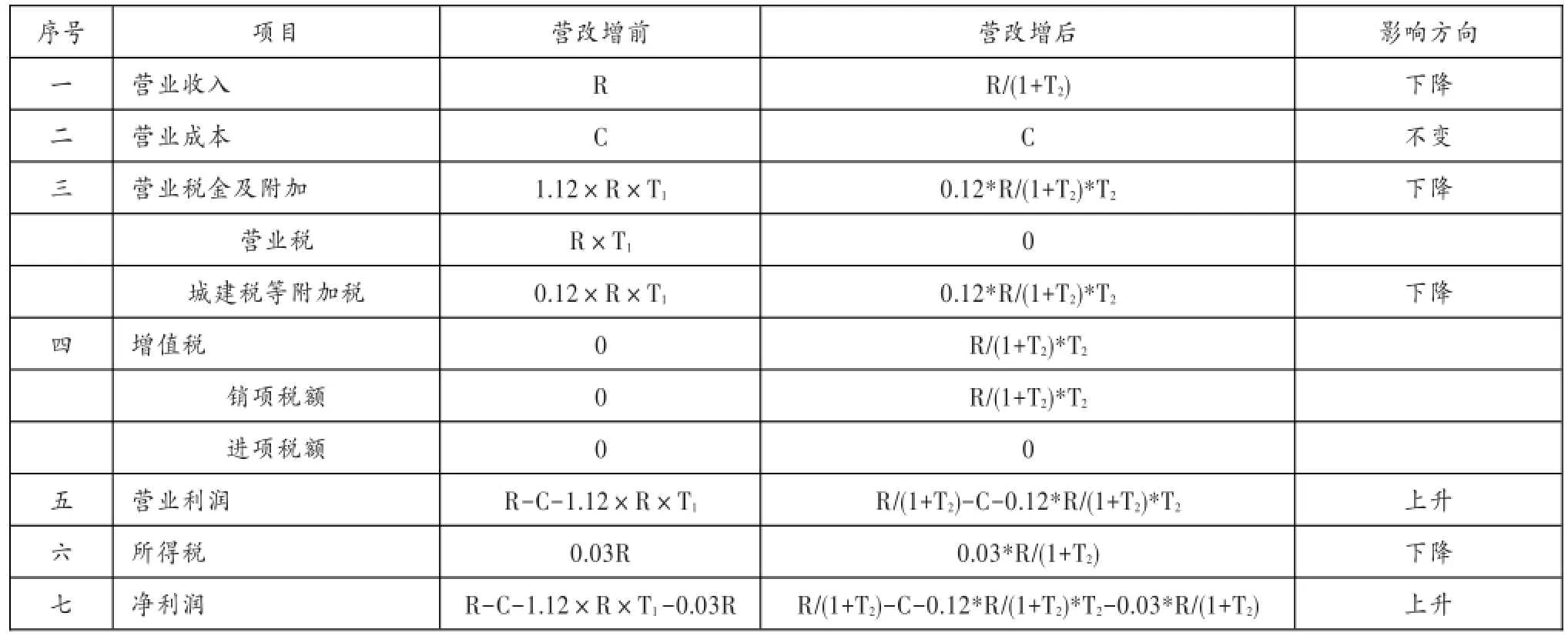

(一)“营改增”对采用简易计税方法纳税人的影响

“营改增”之前,企业净利润NP1=R-C-R×T1×(1+7%+ 5%)-R×12%×25%

假定企业的工程项目为老项目,选择采用简易计税方法。

“营改增”之后,企业净利润NP2=R/(1+T2)-C-R/(1+T2× T2×(7%+5%)-R/(1+T2)×12%×25%。

由于企业为公路施工企业,属于建筑服务行业,因此T1= T2=3%。

将“营改增”前后净利润相减,即NP1-NP2=R-C-R× T1×(1+7%+5%)-R×12%×25%-[R/(1+T2)-C-R/(1+T2)×T2× (7%+5%)-R/(1+T2)×12%×25%]=-0.0019R<0

从以上分析结果看,虽然名义税率没变,但由于计税基变小了,因此实际税负为2.91%[3%/(1+3%)]。城市维护建设税和教育费附加是以实际缴纳的营业税和增值税为计税依据,增值税的下降必然导致两项附加税的下降。但是,由于增值税为价外税,需将工程项目总价转化为不含税金额,导致收入减少,相应所得税税基变小,缴纳的所得税相应减少。综合影响下,导致采用简易计税方法的纳税人净利润是略为上升的。简易计税方法下H企业“营改增”前后净利润变动如表1所示。

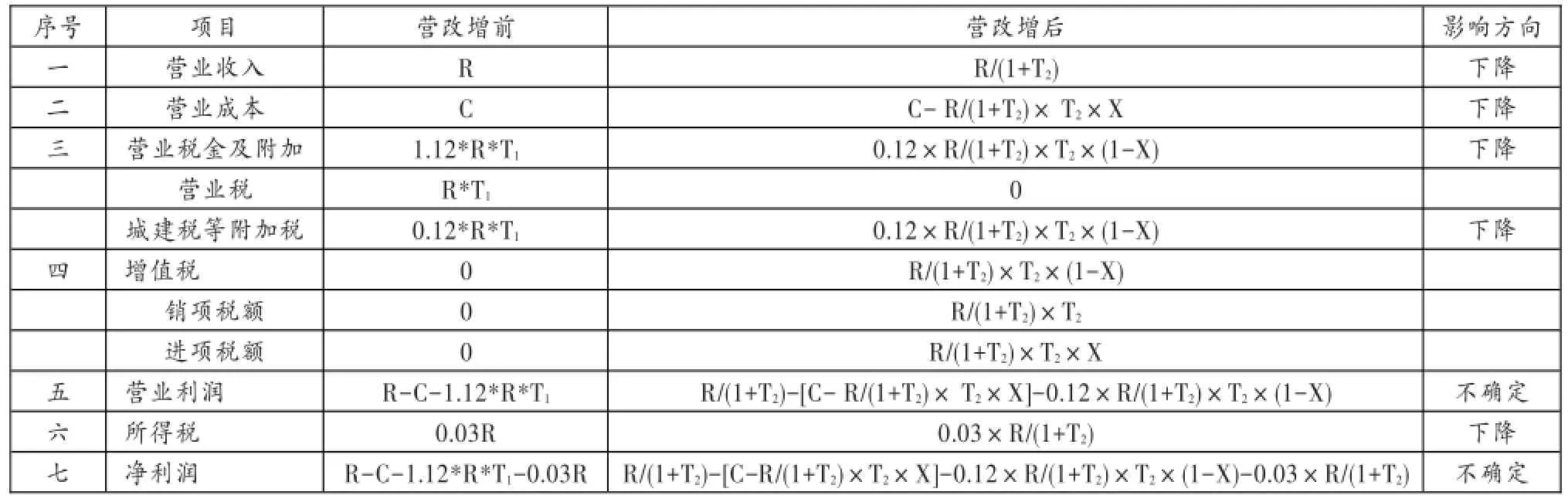

(二)“营改增”对采用一般计税方法纳税人的影响

根据《建筑安装工程费用项目组成》(建标[2013]44号)规定,公路施工建设工程费用按照费用构成要素划分,包括人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金。根据企业2010年—2016年成本费用构成情况统计,人工费约占25%,材料费约占40%,施工机具使用费(包括设备用燃料油)约占24%,其他费用比例约为11%。其中,材料费、部分施工机具使用费和人工费中的劳务分包按照正常程序可以抵扣,其他施工成本则无法抵扣。因此,施工成本中可抵扣进项税额占销项税额比例的大小将对公路施工企业“营改增”后的净利润和现金流量产生重要影响。

表1 简易计税方法下企业“营改增”前后净利润变动测算表

“营改增”之前,企业净利润NP1=R-C-R*T1*(1+7%+ 5%)-R×12%×25%。

“营改增”之后,企业净利润NP2=R/(1+T2)-[C-R/(1+ T2)× T2×X]-R/(1+T2)×T2×(1-X)×(7%+5%)-R/(1+T2)× 12%×25%。其中,T1=3%,T2=11%。

若使H企业“营改增”前后盈利水平保持一致,则“营改增”前后净利润相等,即NP1=NP2。

R-C-R×T1×(1+7%+5%)-R×12%×25%=R/(1+T2)-[C-R/(1+T2)×T2×X]-R/(1+T2)×T2×(1-X)×(7%+5%)-R/(1+ T2)×12%×25%

经推导计算得出X=67.09%,这说明,可抵扣进项税额占销项税额67.09%时,企业“营改增”前后净利润水平一致。当X>67.09%时,企业盈利水平会好于“营改增”之前;当X<67.09%时,企业盈利水平会低于“营改增”之前。一般计税方法下H企业“营改增”前后净利润变动如表2所示。

表2 一般计税方法下H企业“营改增”前后净利润变动测算表

三、案例分析

下面以本地H企业为例,以其2016年5月1日前开工、现已完工的工程项目数据作为样本进行模拟测算。

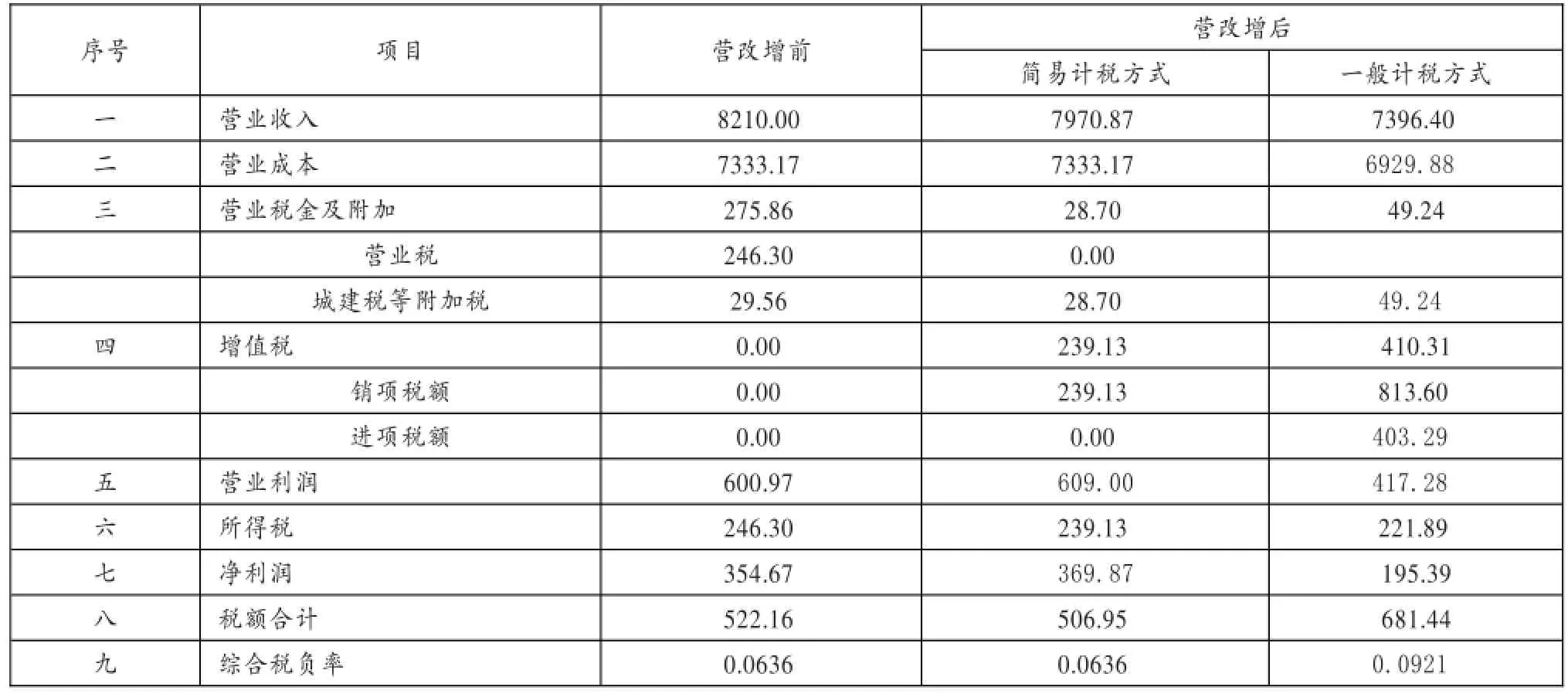

H企业主要经营公路施工。其2016年5月1日前开工、现已完工的工程项目造价共计8210万元,工程成本共计7333.17万元。工程成本构成及实际金额如表3。

表3 工程成本构成及金额明细表 单位:万元

人工费主要是雇用临时工工资、津贴等,没有涉及到劳务外包,根据目前的政策,无法进行抵扣。材料费中有70%部分为税率17%的施工材料,可以抵扣。另外30%的部分,由于各种原因,无法取得增值税专用发票,也无法进行抵扣。机械使用费中包括自有设备折旧费、修理费、燃料动力费、驾驶员费用等,其中修理费和燃料动力费约占65%,可以进行抵扣。运输费主要是个人运送施工材料,个人无法开具运输费增值税专用发票,因此无法进行抵扣。施工间接费同样无法进行抵扣。经统计,可抵扣进行税额为403.29万元。没有新增固定资产和无形资产。

表4为H企业“营改增”前后盈利水平测算表。假定工程项目造价和工程成本不变,测算“营改增”对H企业在三种不同情况下盈利水平的影响。城市维护建设税为7%,教育附加及地方附加为5%。所得税适用的是核定征收额征收,即营业收入的12%作为所得税基数,所得税税率为25%。不考虑其他相关税费。

表4 H企业“营改增”前后盈利水平测算表 单位:万元

一般计税方法下营业成本=“营改增”前营业成本-进项税额

进项税额=3079.93/(1+17%)×70%×17%+953.31/(1+ 17%)×65%×17%;

所得税=营业收入×12%×25%;

税额合计=营业税金及附加+增值税+所得税;

综合税负率=税额合计/营业收入

从以上案例分析结果可以看出:

1.简易计税方法下的净利润比“营改增”前略有上升,而一般计税方法下的净利润比“营改增”前下降幅度较大。案例分析中,可抵扣进项税额占销项税额的比重为49.57%,低于67.09%的利润平衡临界点,可抵扣进项成本不足,税负上升,造成净利润下降。

2.简易计税方法下的税负总额和综合税负率比“营改增”前略微下降,而一般计税方法下的税负总额和综合税负率则有较大幅度的上升。

案例分析的结果与理论分析实证研究的结果是一致的。

四、结论与建议

通过实证研究和案例分析可以得出,选择简易计税方法,的确可以降低税负、提高盈利水平。但选择一般计税方法,能否降低综合税负、提高盈利水平,则取决于可抵扣进项税额的高低。因此,为把企业税负控制到一个合理范围,以保证企业盈利水平的提高,本文提出以下建议:

(一)合理选择计税方法

如果可抵扣增值税专用发票难以取得,且符合简易计税方法的条件,建议企业选用简易计税方法。但是站到公路施工企业长远发展的角度看,企业采用一般计税方法往往能够获得更大的发展空间。因此,除非符合上述条件,本文建议企业采用一般计税方法。

(二)强化供应链管理

公路施工企业材料费和人工费比重较大,合计能占到总成本的65%以上。但是,由于公路施工的行业特点以及传统的粗放管理方式,材料供应管理不规范,很多施工材料从施工地个人手里购买,无法取得增值税专用发票。施工人员主要是从当地招聘的农民工,根本无法取得抵扣发票。“营改增”后,公路施工企业必须树立增值税抵扣意识,强化供应链管理,从招投标到合同签订全过程都要考虑增值税抵扣的问题。首先,选择材料供应商时,优先选择具有一般纳税人资格的企业,并将增值税专用发票的开具、送达时间写进合同中;其次,选择劳务用工时,尽量选择具有资质的建筑劳务公司。根据相关规定,建筑劳务公司能够开具11%的增值税专用发票用于抵扣。

(三)积极关注最新的“营改增”政策

今年是“营改增”在全国范围内全面实行的第一年,肯定会出现很多的新问题。比如某些行业税负上升的问题、能否进行“虚拟抵扣”的问题等,针对新问题,财政部、国家税务总局等相关部门会陆续出台相关的政策。这就需要施工企业积极关注最新的“营改增”政策,充分了解政策并合理利用。

综上所述,“营改增”初期公路施工企业的税负很有可能是上升的,但任何事情都是多面性的。公路施工企业要把“营改增”当成是倒逼企业强化内在管理、提升发展水平的良好机遇,积极应对,内外兼修,力争使企业得到更好更快的发展。

[1]唐云慧,许纪校.“营改增”对建筑业企业财务影响的预测—以山东路桥为例〔J〕.财会月刊,2015(25).

[2]张志萍.从增值税原理谈我国“营改增”的重大意义〔J〕.财会月刊,2014(04).

[3]财政部,国家税务总局.关于全面推开营业税改征增值税试点的通知〔S〕.财税[2016]36号.

[4]李红艳.“营改增”对行业企业及上下游相关企业的影响〔J〕.财会月刊,2015(13).

[5]徐阿水.“营改增”对上市公司利润影响的实证研究—以建筑业为例〔J〕.西南农业大学学报(社会科学版),2013(11).

[6]郭琳琳.“营改增”对建筑行业税负影响的研究—以中国建筑为例〔J〕.会计之友,2016(14).

◇作者信息:烟台市海阳公路管理局

青岛理工大学商学院

◇责任编辑:闫树北

◇责任校对:闫树北

F275.5

A

1004-6070(2016)12-0037-04