“营改增”后对不动产进项税的会计处理

2018-08-02任邦齐张依晨任祥铭

任邦齐 张依晨 任祥铭

一、引言

“营改增”是我国全面推进税制改革的重要举措,是提升我国市场经济活力的重要决策。“营改增”不仅减轻了企业的税负,而且体现了税收中性原则,有利于发挥市场对经济调节的基础作用。自2012年以来,“营改增”试点工作陆续开展,2016年财政部、国家税务总局出台了《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号),规定自2016年5月1日起在全国范围内全面推进“营改增”试点工作。

全面“营改增”后,不动产进项税额的抵扣问题成为这次改革重点。根据财税[2016]36号文,国家相继出台了《国家税务总局关于发布〈不动产进项税额分期抵扣暂行办法〉的公告》(国家税务总局公告2016年第15号)等文件。此文件明确规定,增值税一般纳税人2016年5月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日后发生的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

相比于动产进项税额的抵扣问题,不动产进项税额的抵扣的会计处理以及纳税申报表的填制都较为复杂,笔者试图结合2016年12月财政部出台的《增值税会计处理规定》(财会[2016]22号)以及《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2017年第19号)的相关规定,对不动产进项税额抵扣的会计处理及纳税申报表的填写进行解析和探讨。

二、不动产进项税额分期抵扣的税收政策解读

(一)适用范围。国家税务总局公告2016年第15号文件规定,取得的不动产,包括以直接购买、接受捐赠、接受投资入股以及抵债等各种形式取得的不动产。

同时,纳税人新建不动产或者改建、扩建、修缮、装饰不动产并增加不动产原值超过50%的,其进项税额依照本办法有关规定分2年从销项税额中抵扣。改建金额没有达到原值50%的,进项税额无法抵扣,计入工程成本。

该文件同时规定了不能抵扣的不动产。第一,房地产企业自行开发的房地产项目,应作为企业的存货而不作为不动产,进项税额不能抵扣。第二,融资租入固定资产,承租人没有所有权,进项税额不准抵扣。第三,施工现场的临时建筑物,由于不满足不动产使用周期长,价值大等特点,亦不作为不动产核算,进项税额不准抵扣。

(二)抵扣政策的一般规定。国家税务总局公告2016年第15号文件指出,在2016年5月1日之后取得或者发生的不动产的在建工程进项税额分2年进行抵扣,第一年抵扣60%,第二年抵扣40%。

(三)抵扣政策的特殊规定。国家税务总局2016年第15号公告对不动产进项税额分期抵扣可能发生的特殊情形进行了规定,总结归纳为以下三种:第一,不动产产权关系改变。两年分期抵扣期间,若不动产或不动产在建工程发生销售转让行为,或因企业宣布破产、解散而注销税务登记的,40%的待抵扣进项税额允许于改变不动产产权关系或注销清算的当月抵扣完毕。第二,已经抵扣的进项税,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照国家税务总局2016年第15号公告中的公式计算不得抵扣的进项税额进行转出处理(公式在本文第四部分情况(一)中阐述)。第三,原来不得抵扣的进项税,由于改变用途变成可以抵扣的进项税,按照公式计算次月可以抵扣的进项税(公式在本文第四部分情况(二)中阐述)。

三、一般业务进项税额抵扣的会计处理及纳税申报表的填制

根据财政部出台的《增值税会计处理规定》(财办会[2016]22号)的规定,对增值税纳税科目进行了新的调整,增值税一般纳税人应当在“应交税费”一级科目下设置“应交增值税”、“未交增值税”、“预交增值税”“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等10个二级明细科目。在此特别指出,“待抵扣进项税额”、“待认证进项税额”是“应交税费”的二级科目,不是“应交税费—应交增值税”的三级科目。所以,这些二级明细不影响“应交增值税”科目的期末余额。

增值税一般纳税人在“应交增值税”二级科目下设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“销项税额”、“进项税额转出”等三级科目,这些三级科目都会影响“应交增值税”科目的余额。

(一)外购取得不动产。外购不动产时,取得的增值税专用发票如果没有向国税局进行认证,计入“应交税费—待认证进项税额”科目。待认证通过后将本期准许抵扣的60%转入“应交税费—应交增值税(进项税额)”科目。将本期不准抵扣的40%部分计入“应交税费—待抵扣进项税额”科目,留到下一年进行抵扣。这里特别指出当期准许抵扣的进项税不能简单地以查询认证发票明细汇总的合计数确定,而要由计算得出。

1.举例讲解。

例1:2016年6月1日甲企业购房屋,专票金额2000000元,进项税额220000元,款已付,尚未办妥认证。

借:固定资产 2000000

应交税费—待认证进项税额 220000

贷:银行存款 2220000

2016年6月12日甲企业办妥认证,认证通过的金额是税额的100%,当期准许抵扣60%,不准当期抵扣的40%进项税额要计入“应交税费—待抵扣进项税额”科目。

借:应交税费—应交增值税(进项税额) 132000

表1 不动产分期抵扣计算表

—待抵扣进项税额 88000

贷:应交税费—待认证进项税额 220000

账务处理结束后,当期“应交税费—应交增值税”科目借方金额是132000元,是当期准许抵扣进项税的60%,当期不准抵扣40%的进项税额88000元计入“应交税费—待抵扣进项税”科目,留到下一年抵扣。

2017年6月12日甲企业上年转出的40%的进项税额准许抵扣,从“应交税费—待抵扣进项税额”科目转入“应交税费—应交增值税(进项税额)”科目。

借:应交税费—应交增值税(进项税额) 88000

贷:应交税费—待抵扣进项税额 88000

这里特别指出,国税局认证通过的进项税额是发票金额的100%,但是当期准许抵扣的是60%,根据财政部出台的《增值税会计处理规定》(财办会[2016]22号)的规定,将其直接计入“应交税费—应交增值税(进项税)”科目,不许抵扣的40%部分计入“应交税费—待抵扣进项税额”科目是简化了会计处理,便于实务操作。

(二)增值税纳税申报表填制。根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2017年第19号公告),除了要填制附表二《本期进项税额明细表》(表2)还要填写附表五《不动产分期抵扣计算表》(表1,限于篇幅表格仅截取部分)。

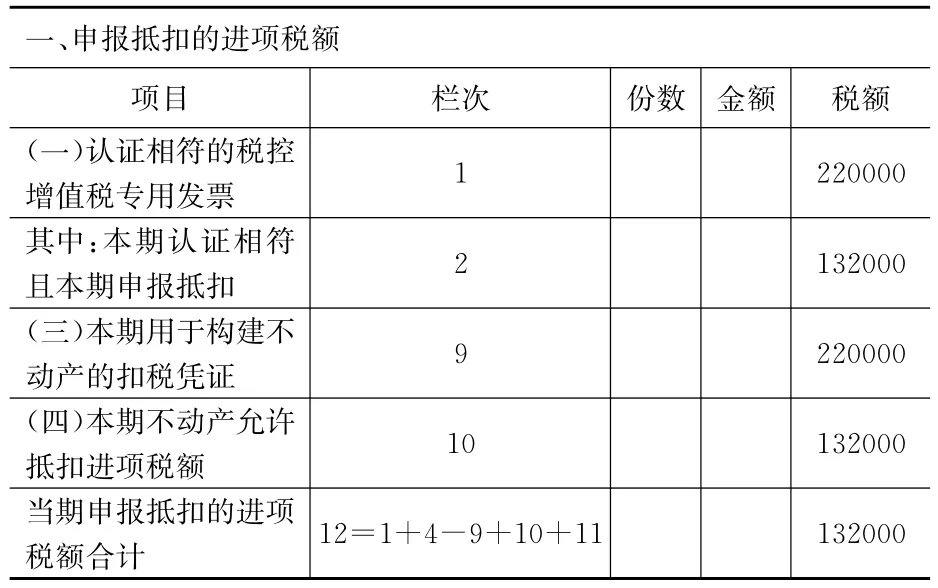

1.根据上例的经济业务来填制甲公司2016年6月的增值税纳税申报表。将不动产认证通过的全部进项税额220000元填入《本期进项税额明细》(表2)第1栏“认证相符的税控增值税专用发票”和第9栏“(三)本期用于构建不动产的扣税凭证”;将本期可抵扣的进项税额132000元填入《不动产分期抵扣计算表》(表1)第3栏“本期不动产进项税额增加额”并计算得出“本期可抵扣不动产进项税额132000元”,转入《本期进项税额明细》(表2)第2栏“其中:本期认证相符且本期申报抵扣”和第10栏“(四)本期不动产允许抵扣进项税额”。将本期可抵扣的进项税额88000元(220000-132000)填入《不动产分期抵扣计算表》(表1)第6栏“期末待抵扣不动产进项税额”。然后,计算《本期进项税额明细》表2第12栏“当期申报抵扣的进项税额合计”数132000元。根据《本期进项税额明细表》(表2)第12栏“当期申报抵扣进项税额合计”,并计入《增值税纳税申报表》(主表)第12栏“进项税额”。

2.填制甲公司2017年6月的增值税纳税申报表。填报《不动产分期抵扣计算表》(表3)。将上期末待抵扣不动产进项税额88000元填入表3第1栏“期初待抵扣不动产进项税额”;将本期可抵扣不动产进项税额88000元填入表3第2栏“本期不动产进项税额增加额”并计算第3栏“本期可抵扣不动产进项税额”并转入《本期进项税额明细》第10栏“(四)本期不动产允许抵扣进项税额”;这样表3第6栏“期末待抵扣不动产进项税额”计算之后是0元。

表2 本期进项税额明细表

表3 不动产分期抵扣计算表

四、特殊业务的会计处理及纳税申报表的填制

(一)已经抵扣进项税的不动产用于不得抵扣的进项税的情形。根据国家税务总局2016年第15号公告的相关规定,已抵扣进项税额的不动产,发生非正常损失,或者改变用途,用于不得抵扣进项税额的项目,如简易计税项目、免征项目、集体福利或个人消费项目等,应在发生损失或改变用途的时点,将已确认的进项税额作转出处理。

凡是符合已经抵扣的进项税的不动产用于不得抵扣进项税的情形,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率

不动产净值率=(不动产净值÷不动产原值)×100%

不得抵扣的进项税额小于或等于该不动产已抵扣进项税额的,应于该不动产改变用途的当期,将不得抵扣的进项税额从进项税额中扣减。

不得抵扣的进项税额大于该不动产已抵扣进项税额的,应于该不动产改变用途的当期,将已抵扣进项税额从进项税额中扣减进行进项税额转出,并从该不动产待抵扣进项税额中扣减不得抵扣进项税额与已抵扣进项税额的差额。

1.举例讲解。

乙企业2017年1月原购入的会议室,2017年8月现改成食堂,原价1200000元,税率11%,进项税额132000元,净残值率10%。累计折旧27000元,净值1173000元(购入会议室增值税的进项税额准许抵扣,改变用途变成食堂,视同变为集体福利,进项税额要进行转出。)

2017年1月购入时,

借:固定资产—会议室 1200000

应交税费—应交增值税(进项税额) 79200

—待抵扣进项税额 52800

贷:银行存款 1332000

2017年8月改变用途时

借:固定资产—食堂 1173000

累计折旧 27000

贷:固定资产—会议室 1200000

计算不动产净值率=(不动产净值÷不动产原值)×100%=1173000÷1200000=97.75%

不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率=(79200+52800)×97.75%=129030>79200大于已经抵扣的进项税,应将已经抵扣79200元进行进项税额转出。差额129030-79200=49830(元),从待抵扣进项税额中转出。剩余的待抵扣进项税余额52800-49830=2970(元),在下一年进行抵扣。

借:固定资产—食堂 129030

贷:应交税费—待抵扣进项税额 49830

—应交增值税(进项税额转出) 79200

乙企业在2018年8月将上年“应交税费—待抵扣进项税额”科目转入“应交税费—应交增值税(进项税额)”科目。

借:应交税费—应交增值税(进项税额) 2970

贷:应交税费—待抵扣进项税额 2970

(二)增值税纳税申报表填制。

1.根据上例的经济业务来填制乙公司2017年1月取得不动产的增值税纳税申报表。

乙公司取得不动产增值税纳税申报表的填制与上例甲公司2016年6月的增值税纳税申报表填制方法相同,见表1和表2。

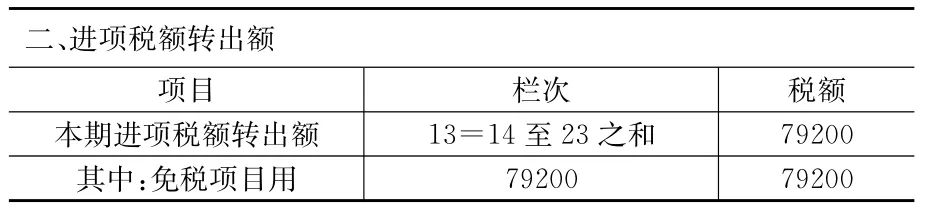

2.2017年8月增值税纳税申报表的填报。首先,填报《不动产分期抵扣计算表》(见表4)。将上期末待抵扣不动产进项税额52800元填入表4第1栏“期初待抵扣不动产进项税额”,将本期转出的待抵扣不动产进项税额49830元填入表4第5栏“本期转出的待抵扣不动产进项税额”;表4第6栏“期末待抵扣不动产进项税额”填报2970元(52800-49830)。然后,填报《本期进项税额明细》(见表5)。不动产专用于免征增值税项目,已抵扣进项税额79200元的进项税额不得抵扣,79200元填报到表5第14栏“其中:免税项目用”,同时作为增加项计入表5第13栏“本期进项税额转出额”,并计入主表第14栏“进项税额转出”。

表4 不动产分期抵扣计算表

表5 本期进项税额明细表

1.举例讲解。乙公司2016年6月购入的食堂,2017年8月前,购入时价格100万元,专票税额11万元,净残值率10%(原价全额是111万元)已折旧13个月54112.5元,净值1055887.50元。

2017年8月改变用途时,日后开具的合法有效的增值税扣税凭证。

按照本条规定计算的可抵扣进项税额,60%的部分于改变用途的次月从销项税额中抵扣,40%的部分为待抵扣进项税额,于改变用途的次月起计算,第13个月后从销项税额中抵扣。

表6 不动产分期抵扣计算表

3.填制2018年8月乙公司增值税纳税申报表。将上期《不动产分期抵扣计算表》中“期末待抵扣不动产进项税额”2970元转入本期《不动产分期抵扣计算表》“期初待抵扣不动产进项税额”。将本期可抵扣不动产进项税额2970元填入表6第2栏“本期不动产进项税额增加额”和第3栏“本期可抵扣不动产进项税额”并转入《本期进项税额明细》第10栏“(四)本期不动产允许抵扣进项税额”;表6第6栏“期末待抵扣不动产进项税额”填报0元。

(三)不得抵扣进项税的不动产转变为可以抵扣的进项税的情形。根据国家税务总局2016年第15号公告的相关规定,按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

依照本条规定计算的可抵扣进项税额,应取得2016年5月1

借:固定资产—会议室 1110000

贷:固定资产—食堂 1110000

不动产净值率=(不动产净值÷不动产原值)×100%=1055887.5÷1100000×100%=96%

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率=110000×96%=105600(元)

当期准许抵扣的金额=105600×60%=63360(元)

当期不准许抵扣的金额=105600×40%=42240(元)

借:应交税费—应交增值税 (进项税额)63360

—待抵扣进项税额 42240

贷:固定资产—会议室 105600

2.增值税纳税申报表填制。2017年6月增值税纳税申报表的填报

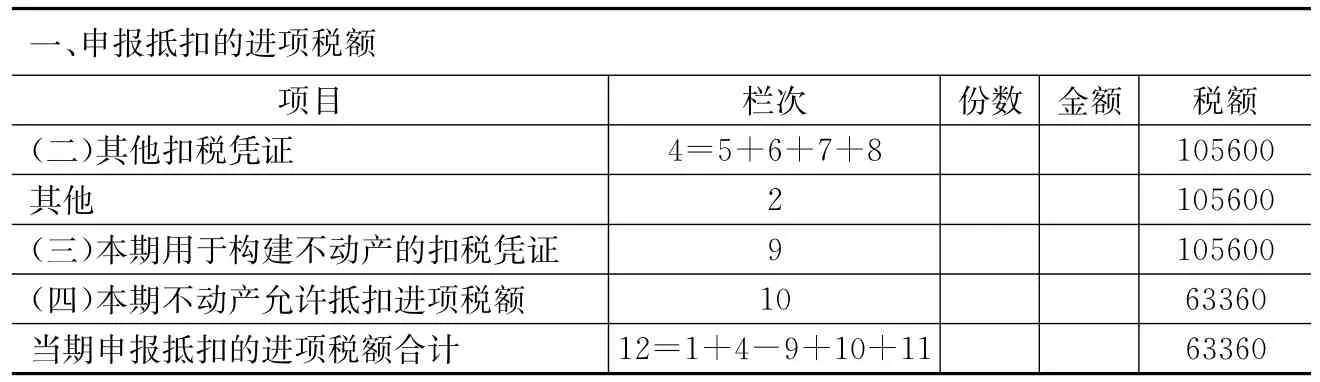

首先,填报《不动产分期抵扣计算表》(见表7)。将不动产全部进项税额105600元计入《本期进项税额明细》(见表8)第8栏“其他”和第9栏“(三)本期用于购建不动产的扣税凭证”;将本期可抵扣的进项税额63360元填入表7第2栏“本期不动产进项税额增加额”,计算得出第3栏“本期可抵扣不动产进项税额”并转入表8第10栏“(四)本期不动产允许抵扣进项税额”,将本期待可抵扣的进项税额42240元(105600-63360)填入表7第6栏“期末待抵扣不动产进项税额”。然后,填报《本期进项税额明细》(见表8)。表8第10栏“(四)本期不动产允许抵扣进项税额”63360元作为增加项计入表8第12栏“当期申报抵扣进项税额合计”,并计入主表第12栏“进项税额”。

表7 不动产分期抵扣计算表

表8 本期进项税额明细表

五、结语

“营改增”作为国家重大的经济改革举措,对于发挥市场作用,减轻企业税负,促进经济发展都有积极意义。不动产分期抵扣的会计处理以及纳税申报不仅是改革的重点也是难点。会计人员要及时了解相关处理规定,保证“营改增”政策的平稳过渡和持续改进。