企业集团财务柔性化管理模式研究——以TCL集团为例

2016-12-22许汝俊

■/许汝俊

企业集团财务柔性化管理模式研究——以TCL集团为例

■/许汝俊

在2016年政府工作报告中,特别强调国企深化改革、去产能等核心问题,要想真正地达到国家要求,不断地深化改革、推动产业转型升级,企业就必须灵活地安排财务活动,实现柔性化的财务管理,减少改革中的阻碍,并推动改革进程。而企业集团在经营发展中,也会更多地关注和尝试柔性化的财务管理。文章分析了TCL集团财务柔性管理背景及必要性,并据此提出了相关建议,获得了储备以及释放财务柔性的方法,为大型企业集团财务模式创新提供借鉴。

企业集团 财务管理模式 柔性管理

2015年以来,“一带一路”战略不断深入、国企改革与市场经济体制建设也进入新常态,企业集团生存发展的内外部环境发生了很大变化,战略调整迅速,企业财务管理环境与目标发生了一些变动,企业集团为适应当前的时代发展趋势,需要对自身的财务管理模式进行一定的探索,因此,结合新常态下企业集团发展实际来探讨集团柔性化财务管理问题具有一定意义。

一、TCL集团柔性化管理背景与必要性分析

(一)TCL集团基本介绍

1.集团介绍。TCL集团成立于2002年,股票代码000100,该集团主要从事家用电器、电子计算机技术、创业投资等多样化业务,家电研发、生产与销售是该集团的核心业务。TCL集团是我国典型的家电企业集团,该集团经历了艰难起步——高速发展——竞争力下降等过程,面对激烈的市场竞争,受到多重压力,该集团在传统的财务管理模式下,企业的财务能力表现出一定不足,这也是本文探讨该集团柔性化财务管理实施的主要背景。

2.集团发展的行业背景介绍。结合2014年最新行业数据,TCL所属的通信设备行业中,国内通信设备行业的基本财务数据(因篇幅未全部列出)与财务指标如下表所示:

表1 2014年通讯设备行业的基本财务数据

结合表1可以看出,在2014年我国国内通讯设备行业上市公司的平均总资产在595570万元,而股东权益在271750万元,股东权益比基本在45.76%左右,从这个角度来看,行业企业的偿债能力一般,并没有很强的优势。从行业的主营收入和净利润来看,实现净利润17623万元不足主营业务收入的5%,表明行业企业的成本费用所得税附加等开支较大,整体的盈利还需要进一步观察。而TCL在行业内主营收入排名第一位,这表示该集团在行业内处于规模较大的优势地位。

从市场层面来看,在我国家电行业市场中,以TCL集团为代表的家电企业的发展有着较高的市场需求,并且这个市场需求呈现不断扩大的趋势。尤其从2008年开始,我国国内家庭平均可支配收入连续稳定增长,居民家庭对于家电类产品的消费需求逐步增强,对于家电类产品消费的品牌需求也逐步增强。在此背景下,TCL集团等家电品牌的市场销售逐步增强,其发展也就逐步加快。但是需要注意的是,自2008年开始,国际知名的家电品牌也开始更多的加强对中国市场的开拓力度,截止2014年,我国国内市场的外国家电品牌已经达到三百多个,这些家电品牌相比于TCL等国内品牌具备更好的市场营销创新策略以及更丰富的产品,其销售定价也逐步降低,在国内市场的影响力和占有率也逐步增强。在市场竞争背景下,TCL集团的竞争压力增大,必须准确把握市场动态并及时作出灵活的策略改进才可以提升财务优势。

(二)TCL集团财务状况分析

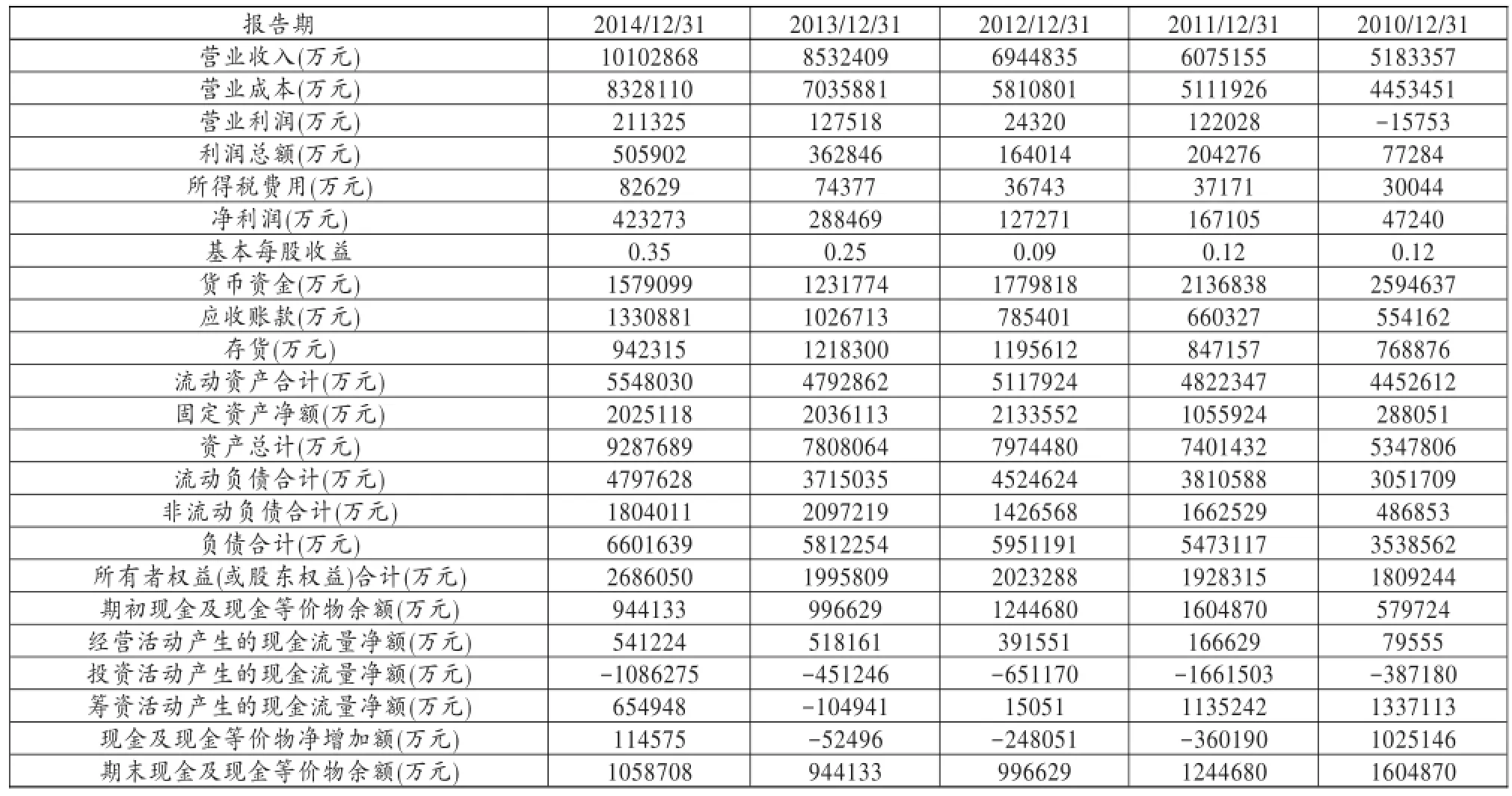

1.财务概况。近五年,TCL的财务报表摘要如下:

(1)TCL集团在2010-2012年的总资产规模出现了比较明显的变化,2012年增长4524624万元后,2013年迅速下降到3715035万元,且2013年总资产低于2011年。而2014年企业总资产同比增长24%左右,相对于2012年总资产明显增长,这表明集团近年来资产稳定性不足。(2)负债方面存在与资产相似的情况,但是2013年计提负债最高,达到2097219万元,其后2014年回落到1804011万元,这使得集团的资产负债率下降,对于长期偿债能力优化有一定作用。(3)企业的营业收入与成本方面都以增资为主,由于收入增长更快,企业的利润总额与营业利润增长较快,在所得税费用增长不大的情况下,净利润增长显著。(4)从存货项目来看,企业的存货在2014年显著下降,而流动资产规模迅速增加,这表明企业流动性改善,并且存货销售速度增强。(5)从现金流量的角度,集团的经营活动现金净流量增加,筹资活动除2013年出现-104941万元的负流量外,其他年份的筹资以流入现金为主,连续五年集团投资活动的现金净流量为负,2014年集团投资规模进一步扩大,出现相对于2013年明显更多的现金投资流出。

表2 TCL集团2010-2014年财务概况

综合上述分析,TCL集团的总体财务状况在近年来变化比较显著,总体来看是向好的,但是还需要进一步观察。

2.财务指标分析。结合TCL财报,集团偿债指标如下:

结合表3可以看出,TCL集团的偿债能力指标在2010-2014年有较大波动,集团的流动比率在2013年明显增长后,2014年再度下降。但是由于集团的存货资产减少(前已论述),速动比率与2013年持平。由于投资活动等增加了现金支出,企业现金比率在2014年进一步下降,且连续五年现金比率下降。利息保障倍数与产权比率分别下降,但是产权比率仍然高于临界值,集团的杠杆风险问题仍然不容忽视。资产负债率在2014年有所下降,但是明显高于60%的相对合理水平,集团的偿债能力存在不足。

结合集团的营运指标与盈利指标,则可以进一步得出:

表3 TCL集团2010-2014年偿债能力指标

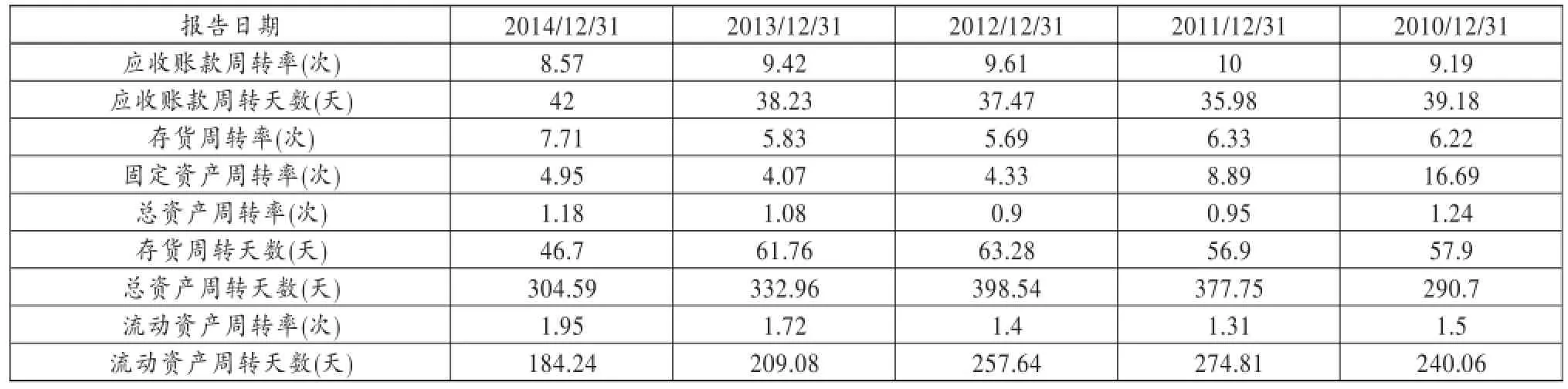

表4 2010-2014年TCL集团营运指标

表4显示,TCL集团的营运能力在2010-2014年变化比较明显,特别是存货周转率出现了明显的波动,2012年下降后,2013-2014年迅速回升,集团存货周转能力迅速改善。总资产方面情况类似,流动资产则在2011-2014年连续增长,集团的资产周转是相对理想的,但是集团的应收账款周转速度下降,这也是目前集团营运管理上最大的问题。

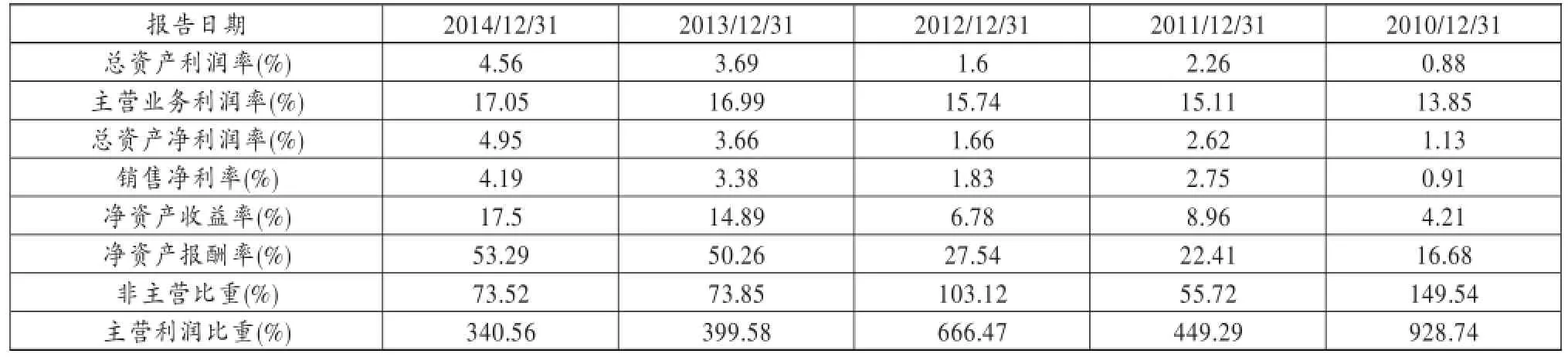

表5显示,TCL集团的总资产收益率、主营业务利润率、总资产净利润与销售净利率在2014年相对于2012、2013年增长比较明显,上述指标均在2014年达到五年内的最高值,表示集团盈利能力有所改善。净资产收益率与报酬率在2012-2014年的显著增长也验证了这个情况。从利润构成比重来看,非主营业务稳定性不足,而主营业务仍然占据较大比重,但是利润份额有一定的下滑趋势,整体上集团盈利改善,但是需要特别注意主业与非主业发展的关系问题。

表5 2010-2014年TCL集团盈利指标

(三)TCL集团柔性化财务管理的必要性

我国市场经济逐步进入从高速增长向中高速发展的转换新常态,在此前提下,通信设备行业的发展逐步呈现低增长、低收益、低价格和高压力的特征。国内的通信设备生产产量仍然增长,但是行业的主要投资集中在主业与固定资产方面,对于科技、环保等的创新投入不足。新常态下,包括TCL在内的通信设备企业,都必须重新调整生产经营活动,注重抓技术、业态和商业模式的转变,逐步实现对产能的调整、对成本控制的同时降低排放等基本要求。在原有的以主业及固定资产为主的财务管理系统下,财务风险的问题会进一步扩大。因此,推动我国通信设备行业企业财务风险管控,还必须在财务管理的战略上进行调整,其后才是在财务风险的具体控制方案上进行改进,而柔性化管理是融合传统财务管理的一些手段,更强调顺应市场环境,设计灵活的管理机制,推动企业财务进一步优化,这对于转型阶段的TCL等企业集团而言非常重要。

三、TCL集团柔性化财务管理的建议

(一)新常态下TCL集团财务管理的方向

新常态下通信设备企业需要对价值链等问题进行重构,第一,在2014年全年,国内通信设备行业企业的速动比率均值相对于2013年下降12%,而行业存货周转速度下降23%,这表明行业内出现了明显的流动性下降与存货周转慢的问题。在2015年2月之前,国内通信设备行业,特别是行业内电视板块的总体亏损接连出现,并且截止到3月下旬,包括通信设备企业在内的大中型企业订单不足而库存激增的问题突出,第一季度亏损较为明显。在此背景下,成本管理需要处理亏损中由于存货数和订单数出现的不匹配问题,而不仅是生产成本管理问题。第二,从通信设备行业来看,需求与产能间不协调问题依然存在,而且市场竞争也会由于移动网络资费价格下降等因素加剧。2014年国内的通讯设备行业企业平均净资产收益率相对于2013年下降0.15%,同期行业的平均净资产规模增加0.28%,表明行业内的产能过剩与销售下降矛盾突出。2015年及未来一段时间,通信设备行业的市场需求将下降,特别是房地产投资开发等市场进展缓慢甚至停滞的情况下,这个问题会更加突出,减量发展将会成为通信设备行业、特别是行业内电视板块的新常态。但是另一个层面,由于国家大力推动信息化与工业化融合,通信设备行业主体面临一个很好的发展机会,但是这个机会的把握对于企业的技术研发和创新能力有着很高的要求。

综合上述分析,通信设备企业必须明确在新的环境下,企业需要调整发展方向,强调向节能减排、控制产量、调节产能、推动转型、控制成本的方向发展。在此情况下,战略成本管理需要特别强调以下三点:

首先,通信设备企业战略成本管理必须明确新的战略,也就是推动企业的工业化与信息化深度融合,这也是国家工信部产业政策中对通信设备行业新常态下发展的主要建议,是国家积极推动通信设备行业转型的方向。在此情况下,通信设备企业势必需要调整到以商业模式、业态创新为主的信息化与工业化融合战略中,进一步强化以信息化带动工业化,节省投入并扩大产出绩效,当然这个产出关键是大数据基础上的技术研发与创新。

其次,通信设备企业需要积极挖掘新动力、创造新的发展亮点,积极进行改革创新。在这个过程中,通信设备企业需要注重强化对研发经费的投入与保障,同时收缩生产线,依据订单进行生产的同时,积极的开拓海外市场,削减国内市场需求疲软的威胁。

最后,通信设备企业需要特别强调新常态下对绿色成本的有效管理,将其在战略成本管理中的地位进一步提升。一方面必须增加企业内部对环保、节能的统一认识,积极履行节能环保的环境责任;另一方面,需要对绿色节能发展模式及技术进行不断探索,形成废物利用的循环经济模式,进一步推动通信设备企业的战略发展。

(二)TCL集团柔性化财务管理的具体建议

做好柔性化财务管理,TCL需要顺应当前经济、行业发展的大环境,结合集团内部发展需求,在战略上做出灵活变动,在执行上设置高效率、柔性的组织,在策略上构建精细但是具有灵活调整空间的财务管理方案。具体而言,集团可以从以下几个方面展开柔性化财务管理工作:

1.强化研发投入与创新投入。根据TCL集团2014年的财务公告,以及2015年集团的重要战略公告,集团致力于强化研发投入,以科研投入带动自主创新与集团发展。在这个过程中,TCL集团更多的关注市场和采集市场需求信号,以市场为导向,降低行政干预,更多的顺应市场需求进行技术研发与产品创新等。这就需要TCL进一步明确目标市场,深入市场调研与市场需求多层次分析,进而将其作为自主创新的主要方向和依据。TCL发展中需要更多的关注市场,强调依据市场变化调整产品、价格、渠道与促销策略等,提升企业的市场营销能力,进而配合政府采购等政策,提升企业财务优势。注重构建自主创新的内部机制,从人才引进、人才激励、人才培养等层面,构建具备自主创新能力的优质人才队伍。

2.构建覆盖整个供应链的柔性化财务管理系统。TCL集团近年来在盈利与营运等方面出现的问题并不是无关的,反而是由于为扩大销量提高利润,在激烈竞争下集团扩大赊销业务——促使运营方面应收账款增多而账期延长、回款速度下降、周转不足——应收账款作为重要的流动资产,回款下降影响企业现金与流动资产偿债能力。那么解决这个问题,就需要在整个供应链上做出财务管理的调整,可以选用灵活的预算管理机制,在设定全面预算的同时,强化预算指标与执行的灵活性,以协调解决上述问题。例如,设计独立且完善、明确的各项成本费用控制预算,对每一项预算的浮动区间进行限定,一旦任何时期的成本费用高于浮动限额,则必须进行原因分析,并及时的出台新的应对方案。在这个过程中需要做好组织动员、员工激励等工作,让每一个分支机构、部门和员工配合、灵活执行预算管理方案,落实柔性化财务管理。

3.落实去产能战略并积极推动资源配置的柔性化。TCL集团在2016年需要进一步强化去产能战略,淘汰落后产能,将那些无法完成销售的产能部分资源调配出来,结合市场环境与企业战略,调入其他领域的投资中,来提升自有配置综合绩效。特别是在TCL集团的ERP系统运用上,企业柔性化财务管理还需要对企业的价值链、竞争对手价值链等进行分析,其构建也就是战略财务管理的基本要求,在此过程中,需要传统意义上的成本管理与信息及风险管理等相融合,进一步实现高层次财务管理战略目标。此外,集团还需要对计算机及财务综合人才进行培养,强调大数据时代下的数据挖掘及信息处理技术,不断提升集团综合资源利用效率。

[1]孙锐.善用柔性财务管理提高企业竞争力〔J〕.会计之友,2015(24).

[2]王满,田旻昊.上市公司财务柔性与股利分配政策研究——基于我国半强制分红的制度背景〔J〕.财经问题研究,2014(06).

[3]曾爱民,傅元略,梁丽珍.为什么企业偏好保守资本结构——一个支持财务柔性理论的经验证据〔J〕.商业经济与管理,2013(06).

[4]曾爱民,张纯,朱朝晖.西方财务柔性理论最新研究进展〔J〕.商业经济与管理,2014(10).

[5]邓康林,刘名旭.环境不确定性——财务柔性与上市公司现金股利〔J〕.财经科学,2015(02).

[6]李芳芳,路丽丽.TCL集团财务柔性储备与释放的策略分析〔J〕.财务与会计,2015(12).

[7]曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为——来自中国上市公司的经验证据〔J〕.管理世界,2013(04).

[8]卓敏,王丹,彭皝.浅析企业决策时的财务柔性〔J〕.赤峰学院学报(自然科学版),2014(18).

[9]曾爱民,魏志华.融资约束、财务柔性与企业投资—现金流敏感性——理论分析及来自中国上市公司的经验证据〔J〕.财经研究,2013(11).

[10]Marc Steffen Rapp;Thomas Schmid;Daniel Urban.The value of financial flexibility and corporate financial policy〔J〕.Journal of Corporate Finance,2014(29).

◇作者信息:中南财经政法大学会计学院博士研究生

◇责任编辑:罗 敏

◇责任校对:罗 敏

F275

A

1004-6070(2016)12-0059-05