民营企业海外并购价值创造评价体系构建与应用

2016-11-17张玉兰柯海洋王薇盛锁岩徐文静

张玉兰+柯海洋+王薇+盛锁岩+徐文静

【摘 要】 在经济全球化背景下,海外并购成为我国企业对外直接投资的重要形式,也是参与世界经济整合的重要举措。目前民营企业逐渐成为我国海外并购的主力军,如何评价民营企业海外并购的经济后果成为并购理论与实务的重要问题。文章基于并购战略理论、价值创造理论与核心竞争力理论,综合运用因子分析法与数据包络分析法,从营运能力、偿债能力、发展能力、盈利能力、研发能力与市场开拓能力六方面科学构建民营企业海外并购价值创造评价体系,并以我国80家民营企业103次海外并购为样本进行验证。

【关键词】 海外并购; 价值创造; 评价体系; 民营企业

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2016)19-0030-05

引 言

随着我国“走出去”战略的实施,在国有企业跨国并购态势开始下滑的背景下,日益壮大的民营企业逐渐成为我国企业海外并购的主力军。根据相关数据统计,2015年民营企业海外并购交易数量继续领跑,较上一年增长46%,是同年国有企业交易数量的2.5倍。民营企业海外并购的目的是参与世界经济整合,获得企业所需的战略性资源,培育或提升企业的核心竞争力。鉴于此,本文基于并购战略理论、价值创造理论与核心竞争力理论,综合构建我国民营企业海外并购价值创造能力评价体系,以期为我国民营企业海外并购经济后果作出客观评价。

一、国内外研究动态

海外并购作为企业对外投资、参与世界经济整合的主要方式,一直受到国内外学者的关注,尤其是在2008年金融危机后,日益兴起的发展中国家海外并购更成为学术界争相研究的热点。Nicholson,Rekha Rao(2013)运用事件研究法对2000—2010年间印度和中国公司发起的269起跨境并购进行研究,结果表明:跨境并购为印度和中国公司的股东创造了显著的财富[ 1 ]。MohammadFaisal,Ahammad(2013)以美国企业发起的130起跨国并购事件为样本,运用李克特量表法,要求被询问的并购企业高管将收益率、销售增长率、市场占有率、资产报酬率、销售收益率、资产利用率、现金流量、每股收益和每股市价9个指标按照重要性从1—5赋值确定权重,加权平均获得企业跨国并购的绩效[ 2 ]。Min Du,Agyenim

Boateng(2014)以1998—2011年度中国企业发起的海外并购为样本,运用经市场与风险调整的事件研究法,对跨国并购公告日前后企业获得的标准化累计超额收益评价跨国并购为企业创造的价值[ 3 ]。孟然(2007)基于核心竞争力特性,从价值性、独特性、领先性和整合性四方面构建了民营企业核心竞争力评价体系[ 4 ]。陈泽等(2012)以296个中国企业海外并购事件为样本,分析17个对我国企业海外并购价值创造有决定作用的因素,进而研究企业所有权性质与价值创造的相关关系[ 5 ]。顾海峰、谢晓晨(2013)从盈利能力、营运能力、发展能力、股东获利能力和偿债能力五方面构建了企业海外并购绩效评价体系[ 6 ]。闫雪琴、孙晓杰(2016)以2001—2013年度中国海外并购企业为样本,构建出中国企业政治关联与海外并购绩效的相关关系评价体系,研究结果表明:当并购方政治关联度一定时,政府干预度越高,其跨国并购绩效越低[ 7 ]。

综上所述:国外学者倾向于直接运用事件研究法,通过股票市场变化进而对海外并购价值创造进行研究;虽然国内学者对企业海外并购价值创造评价体系进行了相关研究,但多数学者仅从企业财务绩效方面进行体系构建,从企业海外并购战略、核心竞争力出发,且专门针对民营企业海外并购价值创造能力体系构建的研究较少。因此,本文基于并购战略理论、价值创造理论与核心竞争力理论,综合构建民营企业海外并购价值创造能力评价体系。

二、民营企业海外并购价值创造能力评价体系的构建

(一)总体设计思想

价值创造能力是一种能为单位创造经济附加值的能力。对企业而言,要突显现在与未来发展的潜力,并通过经营效率、财务状况等显性成果间接反映隐形能力。其评价体系构建要基于现实与长远角度,从战略和战术层面实施。目前,我国民营企业发起的海外并购是从长远发展角度出发,以整合目标企业资源,培育具有异质性、不易模仿性的企业核心竞争力为目标而实施的一种战略性行为。而核心竞争力理论同样强调企业价值创造来源于企业内部一系列具有独特性、价值性、难以仿制性特征的优质资源与核心技术,主要包括强调从企业外部获得竞争优势的竞争优势外生论与强调从企业内部培育竞争优势的资源基础理论和企业能力理论。竞争优势外生论对民营企业通过横向或纵向海外并购扩大市场范围及提升市场地位,或是通过混合海外并购进入优势产业和分散风险的目的具有一定的解释作用。资源基础理论与企业能力理论从企业内部剖析企业竞争优势的来源,强调企业拥有的具有价值性、异质性、不易被模仿、延展性特征的有形或无形资源可以转化为能给企业带来持续竞争优势的能力。核心竞争力的主旨与民营企业海外并购的目标及价值创造能力的特点不谋而合,因此,以三种理论为基础综合构建民营企业海外并购价值创造能力评价体系具有一定的科学性和客观性。

(二)体系构建原则

根据民营企业海外并购特点,结合并购战略理论、价值创造理论与核心竞争力理论,构建出一套科学全面的财务与非财务指标、动态与静态指标、长期与短期指标相结合的民营企业海外并购价值创造评价体系,构建原则如下。

1.系统性原则

并购作为企业的一项发展战略,具有长期性特点。这就要求对企业并购价值创造能力的评价既要考虑近期利益,又要考虑长远利益。基于近期目标和长远目标相结合的特点,视企业并购为一个系统,在构建海外并购价值创造评价体系时,一定要将企业的财务指标与非财务指标相结合,使评价体系成为具有系统性和层次性的有机整体。

2.重要性原则

核心竞争力决定企业的生死存亡,海外并购及其评价必须考虑核心竞争力因素。由于参与者能力以及信息搜集渠道等的限制,在选择评价指标时,需要根据民营企业海外并购特点,在众多备选指标中筛出具有代表性和重要性的因素指标。从并购本质和核心竞争力出发,构建一个由内而外、逐层划分,相互独立、相辅相成的客观评价体系。

3.科学性原则

海外并购是一个动态过程,其价值创造能力影响因素很多。为了反映并购过程,在选择价值创造能力评价指标时,既要考虑静态指标,又要考虑动态指标。动态和静态指标设计要科学合理,定性和定量指标选择要同时兼顾(定性也可定量化),构建出一套科学完整的价值创造评价体系。

4.可操作性原则

在对并购价值创造能力进行评价时,构建的各项指标一定要具有可获得性,否则无法进行评价;还要兼顾成本与效益原则,寻求指标获取成本与其效益的平衡点;选择的指标既有代表性又易获得性,评价方案才可行。

(三)具体指标设计

传统并购绩效评价主要通过选取企业盈利能力、营运能力、偿债能力和发展能力的财务指标,虽然这些指标在一定程度上反映了企业的价值创造能力,但它并没有将企业价值创造过程与企业并购战略相结合,也不能反映企业的核心竞争力。因此,本文在分析民营企业海外并购特征的基础上,结合海外并购理论、核心竞争力理论以及价值创造理论,引入流程管理和市场开拓的核心理念,按照系统性、重要性、科学性和可操作性原则,最终从企业的营运能力、偿债能力、发展能力、盈利能力、研发能力与市场开拓能力六方面构建出民营企业海外并购价值创造能力评价体系。具体指标设计见表1。

三、民营企业海外并购价值创造评价体系的应用

(一)样本选择与数据来源

本文选取2001—2012年度我国80家民营上市公司发生的103次海外并购事件为研究样本,运用SPSS19.0软件进行数据分析。样本来源于BVD-zephyr-全球并购交易分析库、中国并购交易网、新浪财经、巨潮资讯、香港上市公司披露易。

(二)因子分析法确定指标权重

1.KMO和Bartlett球度检验

在因子分析前,必须对标准化处理后的各指标数据之间的相关性与非相关性进行KMO和Bartlett球度检验,以确定样本数据是否适合进行因子分析,具体检验结果见表2。由表2可知:海外并购前后四年数据的KMO值均大于0.5,Bartlett检验卡方值很大且都通过了显著性检验,说明该样本各年数据都通过了因子分析初始检验。

2.公因子提取

运用SPSS软件对样本企业并购前一年、并购当年、并购后第一年、并购后第二年的指标数据进行因子分析降维处理,提取公共因子数量和累计方差贡献率,汇总结果见表3。由表3可知,四年均提取了6个公共因子,并购前一年至并购后第二年的累计方差贡献率分别为70.242%、70.786%、71.669%和76.126%,都大于70%,说明各年数据因子分析结果良好,获得了综合原始数据的绝大部分信息且相互独立的6个公共因子,总体上可以达到降维处理的效果,为下文数据包络分析法确定了输出指标。

3.公因子得分

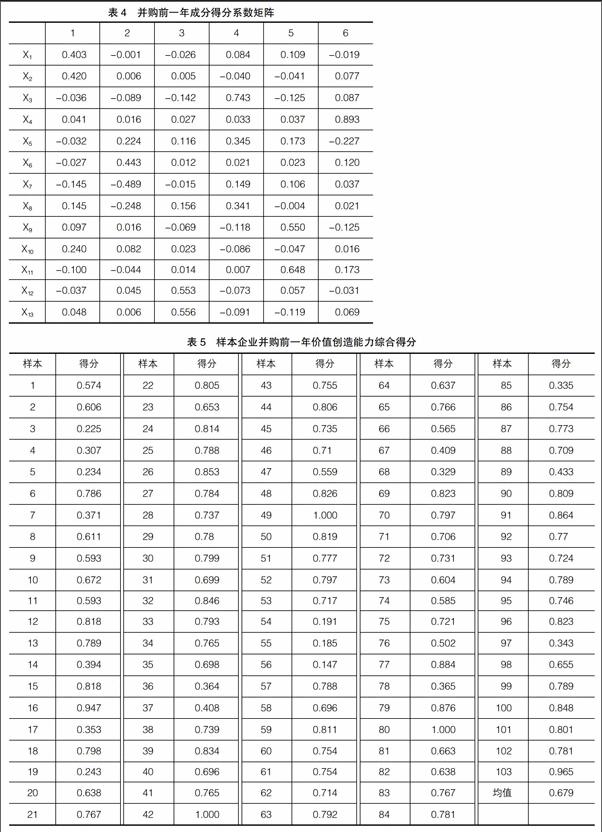

根据对各年因子旋转成分矩阵分析,得出本文构建的价值创造能力评价体系符合我国民营企业的实际经营情况与海外并购的特点,因篇幅所限及其他各年公因子提取方法均与第一年相同,在此仅以并购前一年为例进行分析。并购前一年的因子旋转成分矩阵见表4。由表4得出:提取的6个公共因子可以分别定义为营运能力因子(X1、X2)、发展能力因子(X6、X7)、市场开拓能力因子(X12、X13)、盈利能力因子(X8、X9)、研发能力因子(X11、X10)与偿债能力因子(X4、X5)。以表4中各指标的得分系数为权重与各指标实际值的乘积加总即可获得各公共因子的综合得分。具体计算模型:

(三)数据包络法分析评价结果

本文以总资产、总营业成本为输入指标,以因子分析法下提取的营运能力、偿债能力、盈利能力、发展能力、研发能力和市场开拓能力6个公共因子为输出指标,对各年样本数据分别进行数据包络分析。

1.数据正值化处理

在分析之前,必须满足数据包络法要求——分析数据不能出现负数,因此对样本数据进行正值化处理,具体转化公式见式(2)

式(2)中,Qij表示正值化后的最终值;fij表示第i个决策单元的第j个指标初始值;min{fij}表示全部决策单元第j个指标的最小值;max{fij}表示全部决策单元第j个指标的最大值;j的取值为1、2、…、8,i的取值为1、2、…、103。

2.价值创造能力综合得分

运用数据包络法分别得出样本企业并购前一年、并购当年、并购后第一年与并购后第二年的海外并购价值创造能力相对效率的综合得分,为下文民营上市公司海外并购价值创造能力的评价提供数据支持。因篇幅所限,在此仅以并购前一年为例,给出其价值创造能力综合得分。样本企业海外并购前一年价值创造能力综合得分见表5。

3.价值创造能力结果分析

根据上述评价模型得出样本企业并购前一年、并购当年、并购后第一年、并购后第二年的价值创造能力综合得分,并计算所有样本企业并购前后各年的价值创造能力综合得分平均值,具体结果见表6。由表6可知:从各年平均值变化趋势来看,并购当年的价值创造能力综合得分高于并购前一年;并购后第一年综合得分明显下降;并购后第二年较前一年又得到大幅度提升。因此,从整体上分析,民营企业发生海外并购后价值创造能力呈先降后升的趋势。

为进一步分析民营企业海外并购后价值创造能力的变化情况,通过配对样本T检验对样本企业各年价值创造能力得分差额进行显著性分析,检验结果见表7。由表7可知:从各年差值看,民营企业各年得分与并购前一年相比,并购当年与并购后第二年为正、并购后第一年为负,且各年价值创造能力变化均达到显著性水平。民营企业海外并购后第一年出现负值这一情况,基于企业并购特点,并购企业在短暂内出现价值创造能力下降属于并购中的正常现象。因为并购后第一年是并购双方进行各项资源整合的关键期,此时并购双方在管理、文化、财务、技术和人力资源等方面未能实现有机结合,自然会对企业当年的经营水平产生一定影响,导致企业无法发挥正常的经营效率和资源优势。此外,在并购后第二年,并购企业的价值创造能力开始提升且高于并购前一年价值创造能力综合得分,说明海外并购后第二年企业资源整合得以实现,随着并购后双方各种资源的有效整合,并购企业价值创造能力得到一定程度的提升,并购效果也会逐渐得以体现。因此,从整体上看,民营企业通过海外并购可以显著提升企业的价值创造能力。

四、提升民营企业海外并购价值创造能力的建议

(一)加大政府对民营企业的支持力度

一直以来民营企业都面临着审批难、融资难等资金不足问题,导致许多民营企业被迫放弃大额海外并购的投资机会。政府要加快金融体系改革,鼓励各商业银行、政策性银行为民营企业海外并购提供贷款服务,以及完善国内资本市场运行机制。

(二)建立健全民营企业海外并购法规体系

与发达国家完善的海外投资和海外风险保障法律体系相比,我国对外投资制度明显不完善。政府应结合民营企业海外并购的切实需求,汲取发达国家海外并购法律体系的精华,构建一套专门针对我国民营企业海外并购的法律体系。

(三)制定科学合理的海外并购战略

并非所有民营企业都适合海外并购,对将进行海外并购的民营企业而言,需要制定长远的战略规划,根据企业自身的发展途径,要科学评估企业所处行业的前景与发展方向,慎重考虑是否需要进行海外并购,不要一时冲动,盲目跟风,充分作好并购后的协同效应预测。

(四)重视并购后的资源整合工作

并购后的双方能否完成资源整合工作,不仅是并购成功的关键,也是并购中的难点和重点问题。仅仅签订并购协议只是海外并购的第一步,并购后的整合才是海外并购的主题,尤其要重视文化整合、人力资源整合和财务整合等。

【参考文献】

[1] NICHOLSON R R. The motives and performance of cross-border acquirers from merging economies: comparison between Chinese and Indian firms[J].International Business Review,2013,22(6):963-980.

[2] AHAMMAD M F,Glaister K W. Pre-acquistion evaluation of target firm and cross border acquisition performance[J]. International Business Review,2013,22(5):894-904.

[3] DU M,BOATENG A.State ownership, institutional effects and value creation in cross-border mergers & acquisitions by Chinese firms[J]. International Business Review,2014,24(3):430-442.

[4] 孟然.民营企业核心竞争力评价体系研究:基于上市公司数据实证分析[J].南京大学学报,2007(6):125-131.

[5] 陈泽,侯俊东,肖人彬.我国企业海外并购价值创造决定因素实证研究[J].中国科技论坛,2012(12):62-68.

[6] 顾海峰,谢晓晨.中国企业跨国并购绩效评价的理论与实证研究:来自2000—2010年中国企业的经验证据[J]. 会计与审计研究,2013(6):110-115.

[7] 闫雪琴,孙晓杰.企业政治关联与跨国并购绩效:基于中国并购方数据[J].经济与管理研究,2016(1):119-127.