CAS39公允价值层次信息规范披露对价值相关性的影响

2016-11-17李庆玲

李庆玲

【摘 要】 以2014—2015年执行CAS39号准则披露公允价值层次信息的沪深A股上市公司为样本,首次引入公允价值层次信息规范披露这一变量,实证检验我国上市公司公允价值层次信息规范披露对价值相关性的影响。实证研究发现:公允价值信息分层次披露可以较好解决公允价值计量可靠性不足问题,公允价值层次信息整体上具有价值相关性,公允价值资产与公允价值负债层次信息的价值相关性差异明显,但两者的价值相关性均未呈现逐层降低。相比公允价值层次信息未规范披露的上市公司,公允价值层次信息规范披露的上市公司其价值相关性更强,更有利于投资者对股票进行定价。尤其公允价值层次信息规范披露可以显著改善第一层次负债和第三层次资产的价值相关性,肯定了准则制定者要求上市公司执行CAS39号准则及其指南,花费披露成本规范披露公允价值层次信息的制度设计初衷。

【关键词】 CAS39; 公允价值信息; 价值相关性; 规范披露

【中图分类号】 F234.4 【文献标识码】 A 【文章编号】 1004-5937(2016)19-0060-06

一、引言

“公允价值计量”虽然因为其在“相关性”和“可靠性”上难以两全而饱受争议,但却一直是财务会计理论界和实务界持续关注的焦点与热点问题,世界各大会计准则制定机构也从未停止过对它的研究、应用、创新与发展。继美国财务会计准则第157号公告《公允价值计量》(SFAS157)[ 1 ]和《国际财务报告准则第13号——公允价值计量》(IFRS13)[ 2 ]颁布并实施后,我国财政部于2014年1月26日正式发布了《企业会计准则第39号——公允价值计量》(CAS39)[ 3 ],较好地解决了我国公允价值计量发展与运用的三大主要问题:公允价值定义的重新厘定,公允价值分层计量框架的完整构建,以及公允价值信息分层披露的具体要求。CAS39号准则基本上保持与SFAS157和IFRS13公允价值层次内容一致,在计量公允价值层次信息过程中,企业应当从市场参与者角度优先使用第一层次输入值,其次使用第二层次输入值,最后使用第三层次输入值(CAS39,2014)。随着公允价值计量输入值层次的降低,公允价值计量所涉及的不确定性和主观性随之增加,企业越需要规范披露更多信息以降低信息不对称程度。CAS39号准则及其应用指南明确不同层次公允价值计量适用不同的披露要求,尤其是第二、三层次植入过多的管理层假设与估值调整,必须尽量降低公允价值计量中的不确定性和主观性;除非其他格式更为恰当,否则上市公司应当以表格形式规范披露公允价值层次的量化信息,并考虑披露的详尽程度、重要程度、汇总或细化程度,以利于会计信息使用者评价和使用公允价值层次信息。准则制定机构希冀上市公司通过公允价值层次信息充分和规范披露以扩大披露内容和严格披露格式的方式,来尽量缓解市场参与者之间的信息不对称,从而有助于投资者作出理性的判断。正值CAS39号准则颁布两年之际,我国公允价值层次信息是否具有价值相关性,规范披露能否显著改善公允价值计量的价值相关性,这些都是值得我们研究和探讨的。

本文的贡献在于按照CAS39号准则要求分层次披露公允价值信息(至少披露二、三层次公允价值信息)的上市公司作为研究样本,首次引入公允价值层次信息规范披露这一变量进行回归,研究发现公允价值层次信息的规范披露可以显著改善公允价值计量的价值相关性,尤其是显著提高第一层次负债和第三层次资产的价值相关性,正面回答了财政部要求上市公司执行CAS39号准则及其指南,花费披露成本规范披露公允价值层次信息的制度设计初衷。

二、文献综述

(一)国外文献回顾

理论界和实务界对公允价值主题的探讨由来已久,早期研究更多地关注公允价值计量与历史成本计量属性对相关性和可靠性(又称“如实反映”)比较和检验。Barth[ 4 ]以1971—1990年美国金融行业实施公允价值计量的投资证券为样本,实证检验公允价值计量的价值相关性和可靠性,研究发现相对于历史成本计量,公允价值计量更加可靠和相关。Barth et al.[ 5 ]实证发现证券、贷款、长期负债等公允价值计量项目,其按照SFAS NO.107要求进行规范披露的公允价值信息具有增量价值相关性。也有研究得出了不同的结论。Eccher et al.[ 6 ]研究发现证券投资公允价值信息的价值相关性具有不稳定性,当模型控制了净资产报酬率和账面价值增长率后,价值相关性不复存在。Nelson[ 7 ]以美国200家银行为研究样本,实证研究发现以公允价值计量的贷款、存款、长期债务和表外金融工具不具有价值相关性,没有证据表明公允价值披露信息一定具有增量解释能力。SFAS NO.157准则颁布后,越来越多的研究关注公允价值层次信息的价值相关性与经济后果的实证检验。Song et al.[ 8 ]以美国银行业披露的2008年度季度报告作为分析样本,得出公允价值计量第一、二、三层次输入值都具有价值相关性,且一、二层次价值相关性强于第三层次。然而,有效公司治理机制能够缓解较低层次输入值所带来的信息不对称问题。Altamuro and Zhang[ 9 ]研究表明抵押服务权利,基于管理层输入值(三层次)公允价值计量,相比基于市场输入值(第二层次)的公允价值计量,更能反映此类资产内在的经济价值。

(二)国内文献回顾

我国公允价值计量研究起步相对较晚,公允价值计量的价值相关性检验出现就更晚了。郑传洲[ 10 ]基于1997—2004年适用国际会计准则第39号(IAS39)的B股样本公司,实证研究发现公允价值披露显著增加会计盈余的价值相关性,但投资的公允价值调整并没有显示出价值相关性。刘永泽和孙翯[ 11 ]研究发现,不论是金融行业还是非金融行业,我国上市公司与公允价值相关的信息具有一定的价值相关性。白默和刘志远[ 12 ]研究表明,不同层次公允价值计量的盈余信息对决策相关性的影响不同,实证发现,以活跃市场报价(第一层级)确定的公允价值盈余比重越高,对股价的解释力度越强。徐经长和曾雪云[ 13 ]研究显示,可供出售金融资产的公允价值变动在利润表的其他综合收益项目呈报时存在增量价值相关性,直接计入股东权益变动表时仅有较弱的价值相关性。庄学敏和罗勇根[ 14 ]以2007—2012年我国金融业为样本进行检验,实证发现,对于可靠性程度越高的公允价值资产越具有价值相关性,但对于公允价值负债的研究并没有明显效果。黄霖华和曲晓辉[ 15 ]实证检验在我国企业会计准则国际趋同背景下,长期股权投资重分类为可供出售金融资产的公允价值确认具有显著的价值相关性。邓永勤和康丽丽[ 16 ]以金融行业2007—2013年披露公允价值层次信息为研究样本,实证结果表明公允价值层次信息整体上具有价值相关性,且随着计量层次的降低,一、二、三层次资产的价值相关性逐层降低,而一、二、三层次负债的价值相关性却没有逐层降低。

综上可知,国内外研究基本上认可公允价值计量具有价值相关性,部分研究结论存在差异性,主要体现在样本选择不同和具体报表项目对于公允价值运用要求不同上。目前,伴随公允价值计量准则的推广与应用,国内外学者越来越多地从公允价值层次理论视角开展实证检验,然而鲜有学者以公允价值层次信息规范披露这一视角研究规范披露对公允价值层次信息价值相关性的影响。

三、理论分析与研究假设

公允价值计量从其投入使用以来,因其相关性和可靠性的不可兼得一直饱受争议,尤其是在可靠性方面的欠缺,很大程度上限制了公允价值计量的应用和推广。公允价值层次理论的应用正是为解决其可靠性不足的问题,最大限度地兼顾会计信息质量特征的相关性和可靠性。公允价值计量结果所属的层次,由对公允价值计量整体而言具有重要意义的输入值所属的最低层次决定(CAS39,2014)。第一层次输入值直接来源于“未经调整的活跃市场报价”,为公允价值计量提供了最可靠的证据,市场参与者之间几乎不存在信息不对称,相关性和可靠性都是最高的。第二层次输入值是“除第一层次输入值外可观察的输入值”,其依然来源于可观察的市场数据,但同时反映了管理层的调整在一定程度上增加了公允价值计量的主观性和不确定性,降低了公允价值计量的可靠性和相关性。第三层次输入值是“不可观察输入值”,由于其不能直接观察和无法由可观察市场数据验证,从而管理层对公允价值计量的估计和判断介入程度较高,信息不对称程度加重,公允价值估计结果的相关性和可靠性最差。因此提出如下假设:

H1:公允价值层次信息具有价值相关性,且一、二、三层次价值相关性逐层降低。

公允价值计量层次越低,公允价值计量所涉及的不确定性和主观性随之增加,企业越需要披露更多的内容来降低信息不对称程度。CAS39号准则及其应用指南要求上市公司以表格形式规范披露公允价值层次计量的量化信息,并考虑披露的详尽程度、重要程度、汇总或细化程度,以利于会计信息使用者评价和使用公允价值层次信息。①

第一层次输入值直接来源于活跃市场上未经调整的报价,是市场参与者可以直接获取的数据,可核实性最高,披露要求最少,只需要披露第一层次公允价值计量的项目和金额(CAS39,2014),因此第一层次公允价值计量存在较少的披露问题②。第二层次输入值需对类似或相同资产或负债在活跃市场或非活跃市场的报价进行调整,还需要反映调整的过程。企业除披露与第一层次要求相同的项目和金额外,还需要披露公允价值计量过程中所使用估值技术和输入值的描述性信息,以使报表使用者尽可能了解企业对相关资产或负债报价的调整、对第三方报价机构的选择、参数和假设的应用以及对估值模型的调整等信息。与第二层次计量相比,第三层次计量的不确定性和主观性更强,因此势必要扩大披露范围,增加披露内容。因此,企业除披露与第二层次要求相同的项目、金额、估值技术和输入值的描述性信息外,还应当披露估值流程的描述性信息,反映在第三层次公允价值计量中使用的重要的、可合理取得的不可观察输入值的量化信息,披露期初余额与期末余额之间的调节信息以及有关敏感性分析的描述性信息等(CAS39,2014)。

企业按照准则及其应用指南要求规范披露公允价值计量层次信息,尤其是第二层次和第三层次披露,用扩大披露范围的方式尽可能限制管理层利益取向的影响,缩小估值结果与其他市场参与者定价的差异,帮助投资者更好地理解公允价值计量中所作的判断和假设,降低信息不对称程度。因此提出如下假设:

H2:公允价值层次信息规范披露可以显著改善公允价值信息的价值相关性。

四、研究设计

(一)样本设计与数据来源

不同层次公允价值计量适用不同层次的披露要求,尤其是二、三层次公允价值信息的披露要求更为严格和繁杂,容易出现披露问题,为更好凸显公允价值层次信息规范披露对其价值相关性的影响,本文的分析样本锁定为至少披露公允价值计量项目和金额并指明公允价值计量层次含有第二或者第三层次的上市公司③。同时,在所设计的样本里,由于上市公司披露计量层次复杂,公允价值应用程度相对较高,更容易降低样本间的异质性。不同于美国上市公司季度报告披露公允价值信息,我国上市公司只有年报和半年报才披露公允价值信息,本文选取沪深两市A股2014年度报告和2015年度半年报告披露公允价值层次信息的上市公司作为分析样本,截至本文统计时,2015年度报告数据还未对外大规模披露。结合其他数据指标可获取性,最终分析样本锁定2014年度报告样本数为284家,2015年半年度报告样本数为260家,共计544家。文中的股票价格数据和财务数据来源于Wind数据库,公允价值层次信息来源于巨潮资讯网公司年报数据(手工检索)。

(二)变量定义与模型设计

Pit+1为被解释变量,表示i公司在t+1年度4月份最后一个交易日(年度报告)或8月份最后一个交易日(半年度报告)的股票收盘价;FVA1it,FVA2it,FVA3it分别表示i公司t年末或半年度末每股以第一、二、三层次计量的公允价值资产;FVL1it,FVL2it,FVL3it分别表示i公司t年末或半年度末每股以第一、二、三层次计量的公允价值负债;NFVALit表示i公司t年末或半年度末每股以非公允价值计量的净资产;NIi,t表示i公司t年末或半年度末的基本每股收益。DISit表示i公司t年末或半年度末公允价值层次信息是否按照准则及其指南要求规范披露④,当样本公司的公允价值层次信息按照要求规范披露时,变量取值为1,否则为0。

检验公允价值信息的价值相关性大小,国内外普遍采用奥尔森(Ohlson)的剩余收益定价模型,考虑到研究主要关注不同层次公允价值信息对公司股价的影响,本文使用修正后的奥尔森价格模型。具体模型如下:

五、实证分析

(一)描述性统计分析

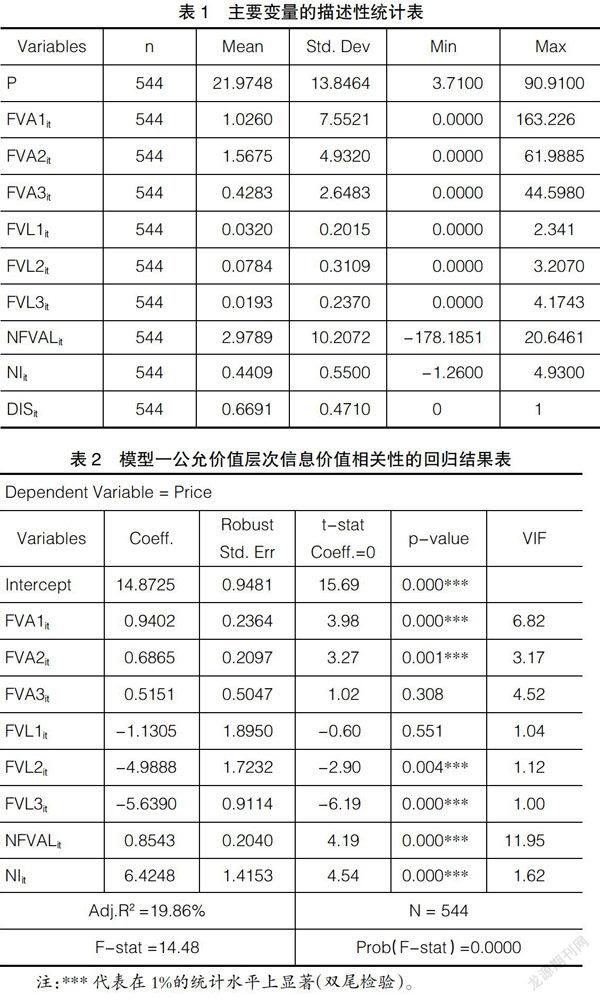

模型一和模型二主要变量的描述性统计情况如表1所示。

表1中列示了主要变量的描述性统计结果。从样本公司的股票价格P来看,均值为21.9748元/股,标准差较大,表明股价离散程度较高,部分公司股价高企,从而使整个样本股价均值上升。从公允价值资产和负债层次信息来看,第一、二、三层次每股公允价值资产和负债金额分别为1.0260、1.5675、0.4283元/股和0.0320、0.0784、0.0193元/股,均以第二层次金额最高,第一层次次之,第三层次金额最低,表明样本公司公允价值资产和公允价值负债输入值均主要来源于可观察市场数据,公允价值估计结果整体上是相关和可靠的;公允价值资产和负债多个指标的标准差大于均值,可知公允价值层次信息差异性较大,不同行业公允价值信息分层次计量差异性显著;从公允价值资产与负债层次信息比较来看,公允价值资产分层次占比均高于公允价值负债,表明我国公允价值资产应用程度远高于公允价值负债应用程度。每股以非公允价值计量的资产与负债的差额NFVAL均值为2.9789元/股,可以看出样本公司以非公允价值计量的资产和负债比重大于以公允价值计量的资产和负债,这也与我国上市公司整体运用公允价值计量程度不深的事实相一致。DISit变量均值为0.6691,表明66.91%样本公司规范披露公允价值层次信息,上市公司整体执行CAS39准则情况良好,但也从另一个侧面反映出CAS39号准则及其应用指南对于第二、三层次公允价值计量披露要求严格而复杂,部分上市公司在其财务报告中出于成本的考虑并未遵从准则及其指南的披露要求。

(二)回归分析

1.模型一回归分析

表2中列示了模型一检验公允价值层次信息价值相关性的多元回归结果。FVA1i t和FVA2i t回归系数为正,分别通过1%的显著性水平检验,具有价值相关性;FVA3i t未通过统计意义上的显著性水平检验,不具有价值相关性。FVL2it和FVL3it回归系数为负,并分别通过1%的显著性水平检验,具有价值相关性;FVL1i t未通过统计意义上的显著性水平检验,不具有价值相关性。整体来看,公允价值层次信息具有价值相关性。

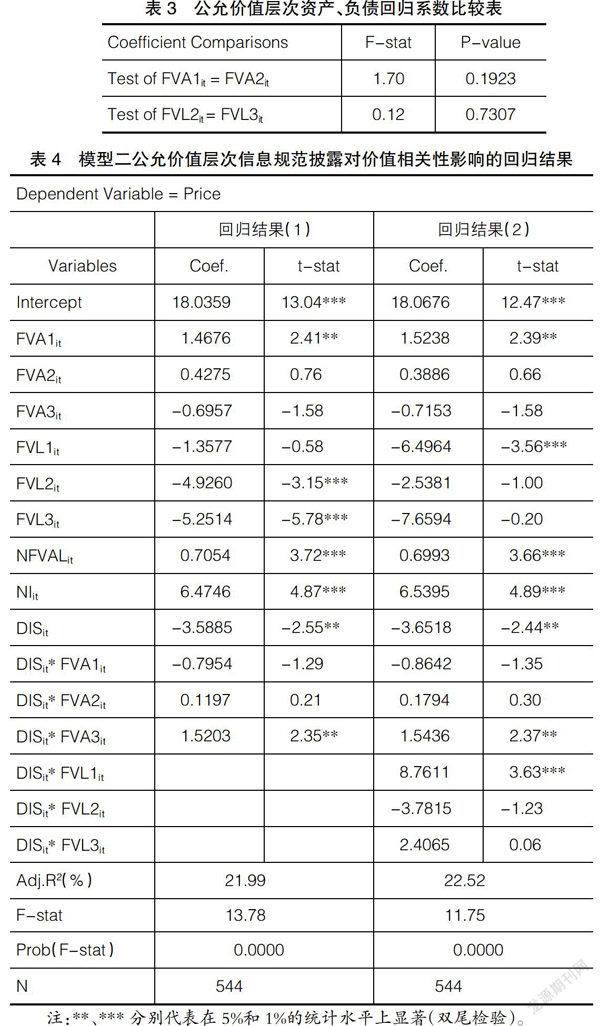

表2中FVA1i t、FVA2i t的回归系数分别为0.9402、0.6865,系数值依次减小,然而,从表3中所列示的FVA1i t和FVA2i t回归系数比较未通过统计学意义的显著性水平检验,表明FVA1i t和FVA2i t回归系数没有显著性差异,第一层次公允价值资产价值相关性并没有大于第二层次的价值相关性。表3中FVL2i t和FVL3i t的回归系数比较也未通过统计学意义上的显著性水平,表明FVL2i t和FVL3i t的回归系数也没有显著性差异,也就是说第二层次公允价值负债价值相关性也没有大于第三层次的价值相关性。

2.模型二的回归分析

从表1的描述性统计分析中发现样本公司公允价值负债应用规模远小于公允价值资产应用规模,为突出规范披露对公允价值层次信息价值相关性的影响,本文在运用模型进行验证时同时报告两种回归结果:一是仅报告规范披露对公允价值资产价值相关性的影响,二是同时报告规范披露对公允价值资产和负债价值相关性的影响。具体回归结果如表4所示。

表4中列示了公允价值层次信息规范披露对价值相关性影响的回归结果。回归结果(1)和(2)表明DISit变量回归系数分别为-3.5885和-3.6518,均通过了统计学意义上5%的显著性水平检验,对股价的解释力显著,其他变量的显著性变化不大,表明相比公允价值层次信息未规范披露的样本公司,公允价值层次信息规范披露的样本公司其公允价值信息的价值相关性更强,更有利于投资者对股票进行定价。DISit*FVA1it变量并没有通过显著性检验,上市公司规范披露第一层次公允价值信息并不会提高第一层次公允价值资产的价值相关性,这主要源于上市公司第一层次公允价值资产项目普遍为持有的交易所等活跃市场上公开交易的证券,投资者可以直接获取此类资产报价。DISit*FVA2it变量并未通过统计学意义上显著性水平检验,表明规范披露第二层次公允价值信息并不会提高第二层次公允价值资产的价值相关性。DISit*FVA3it变量回归系数分别为1.5203和1.5436,均通过了统计学意义上5%的显著性水平检验,表明规范披露第三层次公允价值资产可以显著提高公允价值信息的价值相关性,投资者对于花费披露成本的第三层次公允价值资产信息能够进行识别,信赖来自管理层内部数据等不可观察输入值运用的相关性和可靠性,从而作出有利的投资决策。DISit*FVL1it变量通过统计学意义上1%的显著性水平检验,表明规范披露对第一层次公允价值负债的价值相关性产生增量影响,提高了其价值相关性,与第一层次公允价值资产项目不同,第一层次公允价值负债项目普遍表现为衍生金融负债、套期保值工具等,投资者往往需要借助上市公司规范披露来了解其公允价值计量过程。DISit*FVL2it和DISit*FVL3it变量的回归系数均未通过统计学意义上的显著性检验,第二、三层次公允价值负债信息即使规范披露也不能显著改善公允价值信息的价值相关性,这可能与第二、三公允价值负债计量项目复杂难懂,专业性过强,即使规范披露也难以被投资者所理解和应用。总体来说,规范披露公允价值层次信息更具有价值相关性,更有利于投资者对股票进行定价,只是对于不同层次公允价值资产和公允价值负债信息的价值相关性影响程度不同。

(三)稳健性回归

本文以样本公司在t年度末和半年度末最后一个交易日收盘价来作用被解释变量,根据规范披露程度对DISit变量进行赋值并再次对样本公司进行回归分析⑤,除部分变量回归系数的显著性水平发生变化外,回归结果的实质性结论并没有发生变化。

六、结论与建议

(一)结论

通过将CAS39号准则要求分层次披露公允价值信息的上市公司作为研究样本,首次引入规范披露公允价值层次信息这一变量,实证检验我国上市公司公允价值层次信息规范披露对其价值相关性的影响。研究结果表明,公允价值信息分层次披露可以较好解决公允价值计量可靠性不足的问题,公允价值层次信息具有价值相关性,公允价值资产层次信息的价值相关性与公允价值负债层次信息的价值相关性差异明显,但两者的价值相关性均未呈现逐层降低。相比公允价值层次信息未规范披露的上市公司,公允价值层次信息规范披露的上市公司其价值相关性更强,更有利于投资者对股票进行定价。尤其是公允价值层次信息规范披露可以显著改善第一层次负债和第三层次资产的价值相关性,肯定了准则制定者要求上市公司执行CAS39号准则及其指南,花费披露成本规范披露公允价值层次信息的制度设计初衷。

(二)建议

准则制定机构希冀上市公司通过公允价值层次信息充分和规范披露,以扩大披露内容和严格披露格式的方式来尽量缓解市场参与者之间的信息不对称,从而有助于投资者作出理性的判断。为规范上市公司公允价值层次信息披露,发挥公允价值计量的决策相关性,准则制定机构应继续修订与完善公允价值计量准则的相关内容,尤其是加强对第二、三层次输入值的内容界定,引导市场参与者对不同来源的模型参数进行选择与评价,比如市场参数、合同参数以及内部参数等参数质量的评价与运用,增加更加具体的解释或者案例,降低市场参与者定价时应用第二、三层次输入值的难度;进一步规范公允价值层次信息的披露,准则制定部门和监管部门应制定更加详细和规范的分层次披露指南,尤其是引导上市公司规范披露第二、三层次公允价值信息。

【主要参考文献】

[1] Financial Accounting Standards Board(FASB). Fair Value Measurements. Statement of Financial Accounting Standards No.157[S].Norwalk,CT:FASB.2006.

[2] International Accounting Standards Board (IASB).Fair Value Measurement. International Financial Reporting Standard 13[S]. London,UK: IASB.2011.

[3] 财政部.企业会计准则第39号:公允价值计量[S]. 财会〔2014〕6号,2014.

[4] BARTH M E. Fair value accounting: evidence from investment securities and the market valuation of banks [J].The Accounting Review,1994,69(1):1-25.

[5] BARTH M E, BEAVER W H, LANDSMAN W R. Value-relevance of banks' fair value disclosures under FAS No. 107 [J]. The Accounting Review,1996,71(4):513-537.

[6] ECCHER E A,RAMESH K,THIAGARAJAN S R. Fair value disclosures by bank holding companies[J]. Journal of Accounting and Economic,1996,22(1):79-117.

[7] NELSON K. Fair value accounting for commercial banks: an empirical analysis of FAS No.107 [J].The Accounting Review,1996,71(2):161-182.

[8] SONG C J, THOMAS W B, YI H. Value relevance of FAS No. 157 fair value hierarchy information and the impact of corporate governance mechanisms[J].The Accounting Review,2010,85(4):1375-1410.

[9] ALTAMURO J, ZHANG H. The financial reporting of fair value based on managerial inputs versus market inputs:evidence from mortgage servicing rights[J].Review of Accounting Studies,2013,18(3):833-858.

[10] 郑传洲.公允价值的价值相关性:B股公司的证据[J].会计研究,2005(10):55-62.

[11] 刘永泽,孙翯.我国上市公司公允价值信息的价值相关性:基于企业会计准则国际趋同背景的经验研究[J].会计研究,2011(2):16-22.

[12] 白默,刘志远.公允价值计量层级与信息的决策相关性:基于中国上市公司的经验证据[J].经济与管理研究,2011(11):101-106.

[13] 徐经长,曾雪云.综合收益呈报方式与公允价值信息含量:基于可供出售金融资产的研究[J].会计研究,2013(1):20-27.

[14] 庄学敏,罗勇根.公允价值可靠性、相关性与内部控制质量:基于公允价值层级理论的经验研究[J].现代财经,2014(12):71-80.

[15] 黄霖华,曲晓辉.证券分析师评级、投资者情绪与公允价值确认的价值相关性:来自中国A股上市公司可供出售金融资产的经验证据[J].会计研究,2014(7):18-26.

[16] 邓永勤,康丽丽.中国金融业公允价值层次信息价值相关性的经验证据[J].会计研究,2015(4):3-10.