企业合并模式及会计处理探讨*

2016-06-30河南理工大学马颖超

河南理工大学 马颖超

企业合并模式及会计处理探讨*

河南理工大学马颖超

摘要:按产业模式,企业合并分为横向合并、纵向合并和混合合并;按交易模式,企业合并分为资产购买式合并、债务转换式合并和股票交换式合并;按产权模式,企业合并分为控股合并(收购)和实体合并(兼并);按组织模式,企业合并分为同一控制下合并和非同一控制下合并;按涉税模式,企业合并分为应税合并和免税合并。企业合并模式综合起来分为同一控制下收购、同一控制下兼并、非同一控制下收购和非同一控制下兼并。本文根据以上四种综合性企业合并模式的特点通过具体案例对其会计处理进行了分析。

关键词:企业合并模式收购兼并同一控制非同一控制

《企业会计准则第20号——企业合并》第二条表明,企业合并是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并的形式和本质决定了企业合并模式。第一,按产业模式,企业合并分为横向合并、纵向合并和混合合并。横向合并也称水平合并,纵向合并也称垂直合并,混合合并也称复合合并。第二,按交易模式,企业合并分为资产购买式合并、债务转换式合并和股票交换式合并。资产购买式合并又分为资产购买资产式合并(资产置换)和资产购买股权式合并。债务转换式合并又分为债务转换资产式合并和债务转换股权式合并(债转股)。股权交换式合并又分为股权交换资产式合并和股权交换股权式合并(股票置换或换股)。第三,按产权模式,企业合并分为控股合并和实体合并。控股合并也称收购,实体合并也称兼并,分为吸收合并和新设合并。吸收合并也称吞并或存续合并,新设合并也称狭义合并或创立合并。第四,按组织模式,企业合并分为同一控制下合并和非同一控制下合并。同一控制下的合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。非同一控制下的合并是指参与合并的企业在合并前后不受同一方或相同的多方最终控制。第五,按涉税模式,企业合并分为应税合并和免税合并。在会计理论和实务中,通常将第三、第四两类企业合并模式结合起来,形成同一控制下收购、同一控制下兼并、非同一控制下收购和非同一控制下兼并四种综合性企业合并模式。这四种综合性企业合并模式的会计处理方法既有一定的共同性,也有很大的差异性。下面对四种综合性企业合并模式的会计处理进行分析。

一、同一控制下收购的会计处理

(一)会计处理原则同一控制下收购中,收购方在收购日的会计处理通常按如下步骤进行:(1)收购对价的确定。在资产购买式收购下,按账面价值贷记有关资产;在债务转换式收购下,按账面价值贷记有关债务;在股票交换式收购下,按面值贷记“股本”。(2)长期股权投资的确认。按取得被收购方净资产账面价值的份额,借记“长期股权投资”,按享有被收购方已宣告但尚未发放的现金股利,借记“应收股利”。(3)收购差额的确定。收购对价账面金额与长期股权投资之间的差额,为收购差额。(收购差额=收购对价账面金额-被收购方净资产账面价值×控股比例)若差额小于0,贷记“资本公积”。若差额大于0,借记“资本公积”,资本公积不足冲减的,按先后顺序调整盈余公积和未分配利润。(4)合并财务报表的编制。同一控制下收购形成母子公司关系的,收购方(母公司)应编制收购日的合并资产负债表、合并利润表和合并现金流量表。

合并资产负债表的编制应解决以下问题:一是对子公司的有关资产、负债,应以账面价值并入合并资产负债表。其中当母子公司采用不同的会计政策时,应按母公司的会计政策对子公司有关资产、负债的账面价值进行调整。二是对母子公司在收购日及以前发生的交易,作为内部交易抵消。三是对子公司在收购前实现的留存收益中归属于母公司的部分,应从母公司的资本公积转入留存收益,但应以母公司的资本公积(资本溢价)的贷方余额为限,未予全部恢复的,在会计报表附注中加以说明。四是抵消母公司的长期股权投资与子公司的所有者权益。本文仅涉及后两个问题。

(二)案例分析

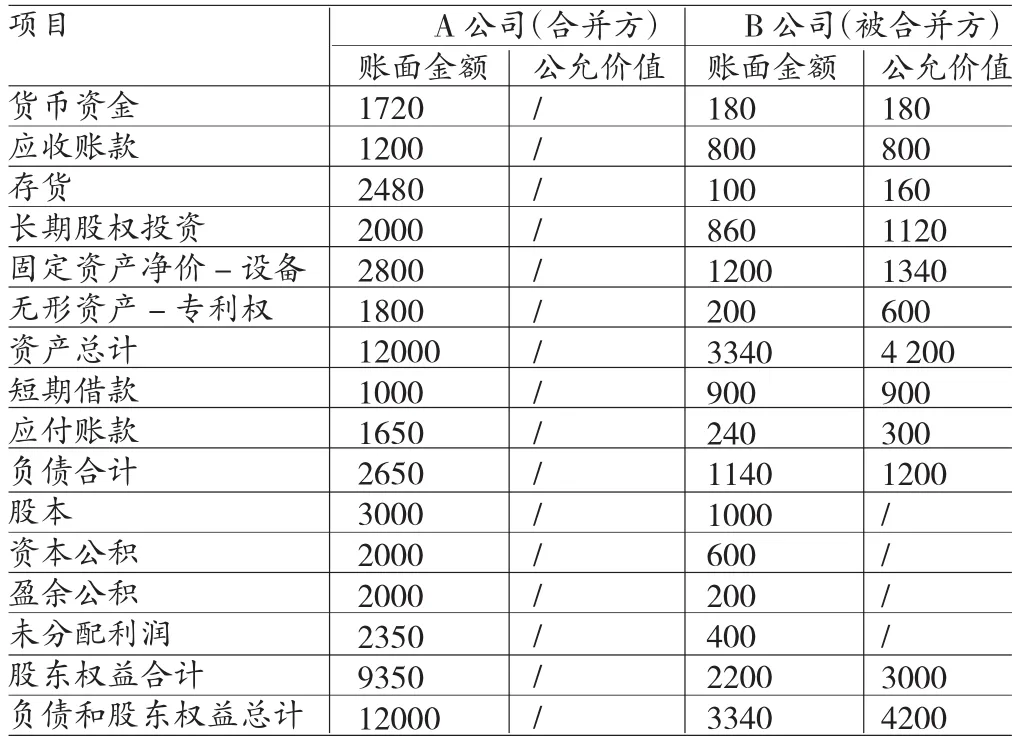

[例1]A公司为合并方,B公司为被合并方,两者合并前采用相同会计政策。2012年1月18日,A拟对B进行企业合并,并发生120万元的审计、评估、咨询等直接合并费用。

第一,合并日A、B公司简化资产负债表如表1所示。

第二,合并日A公司付出的合并对价如下:转让专利权1项,账面价值240万元,公允价值400万元;转让产品1批,成本160万元,公允价值200万元;发行5年期分期付息到期还本的公司债券4000张,每张面值1000元,每张发行价格1075元,发行费用20万元;发行股票800万股,每股面值1元,每股发行价格2.5元,发行费用80万元。

要求:A、B属于同一企业集团,企业合并为控股合并,且合并后A公司占B公司80%的股份,如何进行会计处理。

(1)确定收购对价。

表1 A、B两公司的简化资产负债表 单位:万元

收购对价=240+160+200×17%+1075×4000÷10000+ 800=1664(万元)

(2)计算收购差额,收购差额小于0,贷记资本公积。

收购差额=收购对价-被收购方净资产账面价值×控股比例=1664-2200×80%=-96(万元)

(3)确认长期股权投资。

借:长期股权投资1760(2200×80%)

管理费用120

贷:无形资产240

库存商品160

应交税费——应交增值税(销项税额)34(200×17%)

应付债券——面值400

——利息调整10(30-20)

股本800

银行存款220(120+20+80)

资本公积——股本溢价16(96-80)

(4)对B公司在收购前实现的留存收益中归属于A公司的部分,应从A公司的资本公积转入留存收益。(A公司资本公积余额为2000万元)

借:资本公积480

贷:盈余公积160(200×80%)

未分配利润320(400×80%)

(5)抵销母公司长期股权投资和子公司所有者权益。

借:股本1000

资本公积600

盈余公积200

未分配利润400

贷:长期股权投资1760

少数股东权益440(2200×20%)

二、同一控制下兼并的会计处理

(一)会计处理原则同一控制下兼并中,兼并方在兼并日的会计处理通常按如下步骤进行:(1)兼并对价的确定。在资产购买式兼并下,按账面价值贷记有关资产;在债务转换式兼并下,按账面价值贷记有关债务;在股票交换式兼并下,按面值贷记“股本”。(2)兼并取得的资产、负债的入账价值确定。兼并方在兼并中所取得的被兼并方的资产、负债,按其原账面价值,确认为兼并方的资产、负债。借记有关资产,贷记有关负债,两者的差额为所取得的被兼并方净资产账面价值。(3)兼并差额的确定。兼并对价账面金额与被兼并方净资产账面价值之间的差额,为兼并差额。兼并差额=兼并对价账面金额-被兼并方净资产账面价值,若差额小于0,贷记“资本公积”;若差额大于0,借记“资本公积”。资本公积不足冲减的,按先后顺序调整盈余公积和未分配利润。

(二)案例分析

[例2]承[例1]的有关全部资料。要求:A、B属于同一企业集团,企业合并为吸收合并,如何进行会计处理。

(1)确定兼并对价。

兼并对价=240+160+200×17%+430+800=1664(万元)

(2)计算兼并差额,兼并差额小于0,贷记资本公积。

兼并差额=兼并对价账面金额-被兼并方净资产账面价值=1664-2200=-536(万元)

(3)将取得的被兼并方的资产、负债按账面价值入账。

借:货币资金180

应收账款800

存货100

长期股权投资860

固定资产1200

无形资产200

管理费用120

贷:短期借款900

应付账款240

无形资产240

库存商品160

应交税费——应交增值税(销项税额)34(200×17%)

应付债券——面值400

——利息调整10(30-20)

股本800

银行存款220(120+20+80)

资本公积——股本溢价456(536-80)

三、非同一控制下收购的会计处理

(一)会计处理原则非同一控制下收购中,收购方在收购日的会计处理通常按如下步骤进行:(1)收购对价的确定。在资产购买式收购下,按账面价值贷记有关资产;在债务转换式收购下,按账面价值贷记有关负债;在股票交换式收购下,按面值贷记“股本”。(2)长期股权投资的确定。按收购对价公允价值(收购成本),包括资产购买式下资产的公允价值、债务转换式下债务的公允价值和股票交换式下股票的公允价值,借记“长期股权投资”。(3)收购对价差额的处理。对作为收购对价的有关资产的公允价值与其账面价值之间的差额,若为正数,贷记“营业外收入”(若为存货,贷记“主营业务收入”;若为金融资产,贷记“投资收益”);若为负数,借记相应科目。对作为收购对价的股票的公允价值大于其面值的部分,贷记“资本公积”。对作为收购对价的有关负债的公允价值与其账面价值之间的差额,应视不同情况分别处理。(4)收购差额的确定。收购对价公允价值(收购成本)与被收购方可辩认净资产公允价值份额之间的差额,为收购差额。其一,应税收购下的收购差额,若差额大于0,记入商誉;(收购差额=收购对价公允价值-被收购方可辨认净资产公允价值×控股比例)若差额小于0,记入营业外收入。其二,免税收购下的收购差额,若差额大于0,记入商誉;若差额小于0,记入营业外收入。收购差额=收购对价公允价值-(被收购方可辨认净资产公允价值*递延所得税)×控股比例。(5)将被收购方有关资产、负债的公允价值与账面价值的差额计入资本公积。(6)抵销母公司长期股权投资与子公司所有者权益。

(二)案例分析

[例3]承[例1]的有关全部资料。要求:A、B不属于同一企业集团,企业合并为控股合并,且合并后A公司占B公司80%的股份,分别应税处理和免税处理进行会计处理。

(1)确定收购对价的公允价值,并将其作为长期股权投资。

收购对价公允价值=400+200×(1+17%)+430+800× 2.5=3064(万元)

(2)长期股权投资的确认。

借:长期股权投资3064

管理费用120

贷:无形资产240

营业外收入160(400-240)

库存商品160

应交税费——应交增值税(销项税额)34(200×17%)

主营业务收入40(200-160)

应付债券——面值400

——利息调整10(30-20)

股本800

资本公积——股本溢价1120(800×1.5-80)

银行存款220(120+20+80)

(3)将被收购方有关资产、负债的公允价值与账面价值的差额计入资本公积。

借:存货60

长期股权投资260

固定资产140

无形资产400

贷:应付账款60

资本公积800

(4)应税收购中,确定收购差额,差额大于0,计入A公司合并财务报表的商誉。

收购差额=收购对价公允价值-被收购方可辨认净资产公允价值×控股比例=3064-3000×80%=3 064-2400=664(万元)

编制以下抵销分录:

借:股本1000

资本公积1400(600+800)

盈余公积200

未分配利润400

商誉664

贷:长期股权投资3064

少数股东权益600(3000×20%)

(5)免税收购中,确定收购差额,差额大于0,借记合并财务报表的商誉。

收购差额=收购对价公允价值-(被收购方可辨认净资产公允价值-递延所得税)×控股比例=3064-(3000-860 ×25%+60×25%)×80%=3064-2240=824(万元)

编制以下抵销分录:

借:股本1000

资本公积1400(600+800)

盈余公积200

未分配利润400

商誉824

递延所得税资产15(60×25%)

贷:长期股权投资3064

少数股东权益560[(3000-860× 25%+60×25%)×20%]

递延所得税负债215(860×25%)

四、非同一控制下兼并的会计处理

(一)会计处理原则非同一控制下兼并中,兼并方在兼并日的会计处理通常按如下步骤进行:(1)兼并对价的确定。在资产购买式兼并下,按账面价值贷记有关资产;在债务转换式兼并下,按账面价值贷记有关负债;在股票交换式兼并下,按面值贷记“股本”。(2)兼并取得的资产、负债的入账价值确定。兼并方在兼并中所取得的被兼并方的资产、负债,按其经评估重新确认的公允价值,确认为兼并方的资产、负债。借记有关资产,贷记有关负债,两者的差额为所取得的被兼并方净资产公允价值。(3)兼并对价差额的处理。对作为兼并对价的有关资产的公允价值与其账面价值之间的差额,若为正数,贷记“营业外收入”(若存货,贷记“主营业务收入”;若为金融资产,贷记“投资收益”);若为负数,借记相应科目。对作为收购对价的股票的公允价值大于其面值的部分,贷记“资本公积”。对作为兼并对价的有关负债的公允价值与其账面价值之间的差额,应视不同情况分别处理。(4)兼并差额的确定。兼并对价公允价值(兼并成本)与被兼并方可辩认净资产公允价值之间的差额,为兼并差额。其一,应税兼并下的兼并差额,兼并差额=兼并对价公允价值-被兼并方可辨认净资产公允价值,若差额大于0,记入商誉;若差额小于0,记入营业外收入。其二,免税兼并下的兼并差额,兼并差额=兼并对价公允价值-(被兼并方可辨认净资产公允价值-递延所得税),若差额大于0,记入商誉;若差额小于0,记入营业外收入。

(二)案例分析

[例4]承[例1]的有关全部资料。要求:当A、B不属于同一企业集团,企业合并为吸收合并时,分别应税处理和免税处理进行会计处理。

(1)确定兼并对价的公允价值。

兼并对价公允价值=400+234+430+2000=3064(万元)

(2)应税兼并下,确定兼并差额,差额大于0,应计入A公司个别财务报表的商誉。

兼并差额=兼并对价公允价值-被兼并方可辨认净资产公允价值=3064-3000=64(万元)

编制以下会计分录:

借:货币资金180

应收账款800

存货160

长期股权投资1120

固定资产1340

无形资产600

管理费用120

商誉64

贷:短期借款900

应付账款300

无形资产240

营业外收入160(400-240)

库存商品160

应交税费——应交增值税(销项税额)34(200×17%)

主营业务收入40(200-160)

应付债券——面值400

——溢价10(30-20)

股本800

资本公积——股本溢价1120(800×1.5-80)

银行存款220(120+20+80)

(3)免税兼并下,确定兼并差额,差额大于0,应计入A公司个别财务报表的商誉。

兼并差额=兼并对价公允价值-(被兼并方可辨认净资产公允价值-递延所得税)=3064-(3000-860×25%+60× 25%)=3064-2800=264(万元)

编制以下会计分录:

借:货币资金180

应收账款800

存货160

长期股权投资1120

固定资产1340

无形资产600

管理费用120

商誉264

递延所得税资产15(60×25%)

贷:短期借款900

应付账款300

无形资产240

营业外收入160(400-240)

库存商品160

应交税费——应交增值税(销项税额)34(200×17%)

主营业务收入40(200-160)

应付债券——面值400

——溢价10(30-20)

股本800

资本公积——股本溢价1120(800×1.5-80)

银行存款220(120+20+80)

递延所得税负债215(860×25%)

参考文献:

[1]刘卫华等:《企业并购中的商誉处理》,《统计与决策》2006年第19期。

[2]叶明、李经彩、杨鸣京、郑天娇:《准则修订背景下企业合并的会计处理方法说明》,《财会月刊》2015年第1期。

[3]姜葵:《企业合并会计处理两种基本方法对比》,《财会月刊》2013年第9期。

[4]程思颖:《企业并购会计处理方法选择研究》,《财会通讯》(综合·上)2012年第12期。

[5]财政部会计司编写组编:《企业会计准则讲解2010》,人民出版社2010年版。

[6]财政部会计司编写组:《企业会计准则讲解2006》,人民出版社2007年版。

[7]杨有红:《高级财务会计》,经济科学出版社2008年版。

(编辑周谦)

*本文系河南省教育厅青年基金“城乡基本公共服务均等化质量评价研究”(项目编号:2014-qn-108)阶段性研究成果。