短期跨境资金流动的波动性及其影响因素研究

2016-06-05杨雪芬彭浩东

■杨雪芬,彭浩东

短期跨境资金流动的波动性及其影响因素研究

■杨雪芬,彭浩东

运用2000~2015年的月度数据,利用计量模型测度中国短期跨境资金的波动率,并在此基础上通过VAR模型对其波动率的影响因素进行实证分析。结果表明:金融危机后特别是2011年之后,我国短期跨境资金流动双向波动的特征比较明显,波动率水平大幅上升,且近年来一直保持在较高水平;人民币对美元汇率中间价的波动、中美利差、资产价格收益率、本国经济增长率和通货膨胀对短期跨境资金波动率都有影响,尤其是通货膨胀的影响最为显著;全球因素特别是全球风险因素(VIX指数)对短期跨境资金波动率也有一定影响,且影响的时间比较长。

短期跨境资金流动;波动率;影响因素

杨雪芬,南京师范大学商学院金融学硕士生,研究方向为国际金融;彭浩东,南京师范大学商学院副教授,研究方向为证券投资。(江苏南京210023)

一、引言

作为最大的发展中国家,改革开放以来我国不断发展对外经济,外汇管理体制改革渐趋深化,利率市场化和汇率市场化改革稳步推进。经济的高速发展使得跨境资金不断涌入国内,资金流动规模逐渐扩大,国际收支多年保持资本账户和经常账户双顺差的格局,外汇储备增长迅速。然而,最近两年,国内外经济金融环境发生较大变化,使得我国的跨境资金流动面临更大的不确定性和不稳定性,跨境资本在“净流入”与“净流出”之间频繁切换,跨境资金流动的波动性明显加大,呈现出波动周期缩短、幅度加大的特点。2015年以来,国内外复杂因素使我国资金外流、货币贬值的风险加大。特别是从2015年下半年起,我国跨境资金流动出现大幅波动,反映出跨境资金流动的各种新情况,引起了各方的广泛关注。

从国际收支变化来看,自2014年二季度起,我国国际收支改变了“双顺差”局面,呈现“经常项目顺差、资本项目逆差”的格局。2014年资本和金融账户逆差514亿美元,2015年资本和金融账户逆差4853亿美元,2016年一季度资本和金融账户逆差481亿美元。从银行结售汇情况看,2015年7月份开始,月结售汇逆差基本上都超过2000亿元人民币,有几个月超过4000亿元,最高的甚至超过8000亿元(2015年8月份代客),且波动幅度巨大。2016年1~4月份,银行累计结售汇逆差9686亿元人民币。从外汇储备变化看,自2014年6月份达到接近4万亿元的高点,一直到2015年7月份都保持在3.6万亿元以上,但是从2015年8月开始,外汇储备降到3.55万亿元,9月份下降到3.51万亿元,10月份虽有小幅上升,至逾三年新低。2016年前4个月一直保持在3.2万亿元的水平。跨境资本流动的大幅波动,会加大汇率贬值与资产价格下滑,也将加剧金融体系的脆弱性,破坏金融稳定性,从而影响宏观经济的稳定与发展。为此,必须深入研究跨境资本流动的波动性,找出影响跨境资本流动波动的原因,为政策制定者有效监管资本流动提供相应的解决思路,促进我国制定更具针对性的防范政策,防止资本流动异动冲击造成经济波动。

二、文献综述

关于跨境资本流动波动性的研究,国外现有的文献可以分为两大类。一类是集中分析流向新兴经济体和发达经济体资本流动的波动性的差异。比如,Broner and Rigobon(2005)的跨国回归分析表明,新兴经济体资本流动的波动性更高,这主要是因为这些经济体资本错配,从而使得其冲击更加持久,国际传染的可能性更高。Goldstein and Razin(2006)认为新兴市场国家资本流动的波动性特点可以按照投资类型归类,比如,新兴市场国家FDI和证券投资两类资本流动波动性的差异相比发达国家来说比较小。而新兴市场国家FDI占总资本流入的比重却更高(Albuquerque,2003)。另一类则主要借助面板数据模型来分析金融一体化对资本流动波动性的影响。比如,Neumann et al.(2009)认为对于新兴经济体而言,金融一体化会扩大FDI的波动性,而对于成熟经济体而言,金融一体化能降低其他债务流动的波动性。Lenuta Carp(2014)认为在全球宏观经济环境下的经济一体化和全球化,会导致国家间资本流动的动态性急剧增加。而针对跨境资金流动波动性的动因解释,Broto等(2011)利用48个新兴经济体或欠发达经济体1980~2006年的数据,通过建立面板数据模型,对流入新兴经济体不同类型跨境资金的波动率进行了实证分析。结果发现世界经济增长率、全球流动性等全球因素对证券资金和其他投资资金流动波动率的影响日益显著,但对直接投资资金流动的波动率影响有限;国内金融市场的发展会降低证券资金流动的波动率。Mercado和Park(2011)研究分析了亚洲发展中国家和其他新兴经济体跨境资金流动规模和波动率的影响因素。结果表明,贸易开放会增大波动率,而股票市场市值变化、实际汇率波动率、全球流动性增长和制度质量会降低波动率。

然而,国内关于跨境资本流动的波动性及其动因的文献则少之又少,尚未形成系统的研究,只有少量的文献涉及跨境资本流动的波动性及其影响因素。比如在跨境资金波动及周期性研究方面,季云华(2013)通过对江苏省的实证分析提出外部宏观经济环境冲击因素以及套利因素等变化能够引起跨境资金的剧烈波动。在影响跨境资金波动的因素方面,任君薇、陈刚(2013)认为跨境资金的流动与人民币汇率、进口价格和贸易顺差是同向变化、与出口价格呈反向变化关系。田拓、马勇(2013)运用2000~2013年的月度数据,对中国短期跨境资金的波动性进行了多维测度,发现2005年以来中国短期跨境资金的波动率明显扩大,近年来持续保持在较高水平,并且新兴经济体和发达经济体短期跨境资金流动的波动率对我国有比较明显的溢出效应,且前者溢出效应持续性时间更长。人民币汇率中间价的波动、利差变动以及人民币汇率预期的变动都可能影响跨境资金的波动率;国际市场美元流动性状况、国内外经济发展状况以及发达经济体货币政策也对短期跨境资金的波动率产生一定影响。高宏伟等(2014)从投资者的角度出发,联合运用HP滤波和向量自回归方法,实证分析了短期跨境资金的波动变化及其驱动因素。结果发现:国内、国际投资者引起的跨境资金流动波动变动频繁、方向各异,驱动因素也有所不同,主要以国内因素为主。从短期看流入驱动型短期跨境资金对汇率变动敏感,流出驱动型短期跨境资金对利率差和资产收益变动敏感。耿耿等(2014)基于2002~2012年中国国际收支平衡表的时间序列数据,探究我国跨境资金流出入的波动特征及其波动因素,发现我国跨境资金流动规模的迅速扩张与宏观经济活动高度相关;本外币利差、GDP同比增长率、资本项下直接投资净头寸额等指标对我国跨境资金进出的冲击较大,贡献度较高;危机因素在短期内会对我国跨境资金流动产生一定作用,但持续时间较短。

从上述的文献回顾中可以看出,国外对跨境资本流动波动性及其影响因素的分析比较全面,已形成了比较系统的体系。但国内对于跨境资本流动的波动性及其影响因素的研究却比较缺乏。大多数文献只是分析跨境资本流动的规模,或者只是分析影响资本流动规模的原因,而对于影响跨境资本流动波动性的因素则没有明确的分析和归类,并且很少有将跨境资本流动的波动性与其动因相结合进行综合分析。鉴于此,本文将在前人研究的基础上,对2000年来我国短期跨境资金的波动率进行具体的测度,并对其波动率的影响因素进行实证分析,找出具体的原因,并提出相应的结论。

三、我国短期跨境资金波动率的分析

(一)短期跨境资金流动规模的衡量

短期跨境资金主要为国际间的投资套利资金,在跨境流动过程中存在“快进快出”的高流动性特点。当前,国际短期投资套利资金在测算方面主要存在三种测算思路:(1)直接法(或游资法),最初由Cuddington(1986)提出,该法将一国国际收支平衡表中的几个项目直接相加而估算得到短期国际资本规模。(2)间接法(或余额法),最早由World Bank(1985)提出,该法用外汇储备增量减去一国国际收支平衡表中的几个项目而估计得到短期国际资本流动规模。(3)混合法(或多利法),最初由Dooley(1986)提出,该法分别用国际收支平衡表测算出流出的资本存量和用国际市场利率来计算产生国际收支平衡表中投资收益所需的外国资产存量,将两者的差额作为估计值,其实质是直接法与间接法的结合。当前国际上使用较多的是间接法,因此,为提升计算结果的可比性,本文拟采用间接法来测算短期跨境资金的流动规模:

短期跨境资本流动=外汇储备增量-贸易进出口差额-外商直接投资额

(二)短期跨境资金波动率的测度方法

目前国际上关于跨境资本流动波动率的测量方法还没有统一定义,下面将集中介绍国内外比较常用的计算方法。

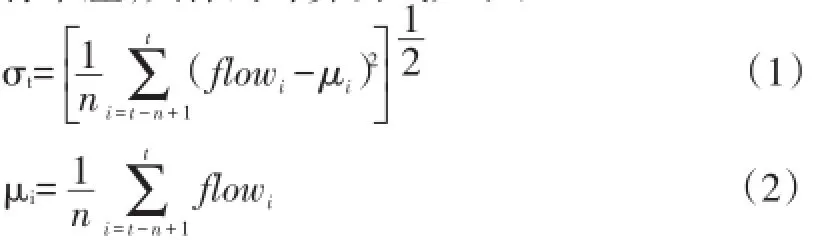

1.移动平均标准差。Neumann et al.(2009)、IMF(2007)等都采用这种方法来计算跨境资本流动的波动率。该方法将波动率定义为过去n期内资金流入的标准差,具体的计算公式如下:

其中,σt表示第i期的波动率,n代表移动窗口的长度,μ代表移动窗口的平均值。该方法虽然采用比较多,但仍然存在以下几个缺点:第一,在样本初期需要有观察值的损失,而这又取决于移动窗口的长度;第二,对于移动窗口长度的选择还没有任何理论依据,只是由作者自主决定。移动窗口长度越长,计算出的波动率包含的信息越多,但是会减少(n-1)个波动率数据;第三,每一期的波动率会包含前n-1期的flow,相邻的波动率相关系数不为零,这可能会产生内生性和序列相关性的问题,导致出现非稳健性估计;最后,波动率的计算公式对每一期flow都赋予相同的权重,这对波动率会产生一定的平滑效果,其结果是当冲击发生时,波动率往往先会被低估,此后又会高估。

2.GARCH(1,1)模型。Bekaert and Harvey (1997)和Lagoarde-Segot(2009)使用GARCH(1,1)模型测量跨境资本流动的波动率。他们首先通过差分法得到平稳的跨境资金流动时间序列,即△flowt= flowt-flowt-1,然后运用GARCH(1,1)模型,将条件标准差作为波动率。定义yt=△flowt,那么GARCH(1, 1)模型的运算过程如下:

其中,yit代表高斯白噪声过程,σt是相应的条件方差,参数α0、α1和α2均满足通常的条件以保证α2t的平稳性。该模型同样存在一定的不足,在模型参数估计的过程中,如果数据过少,模型可能无法收敛。

3.ARIMA模型。为克服上述两类方法的缺陷,Engle and Gonzalo Rangel(2008)提出了计算跨境资本流动波动率的另外一种方法:ARIMA模型。通过设立ARIMA模型,将残差绝对值的开方作为波动率。

(三)我国短期跨境资金波动率的分析

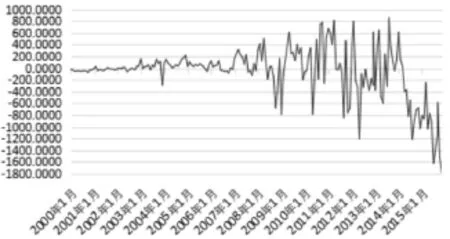

首先,本文先根据上述跨境资本流动规模的衡量方法对我国短期跨境资本流动的规模进行测算。鉴于数据的可得性,样本区间选为2000年1月至2015年12月,具体估算结果如图1所示。

图1 我国短期跨境资本流动情况

从图1可以直观地看到,2005年之前,我国短期跨境资本流动规模的波动还比较平稳,2006年之后波动开始加剧,这与2005年人民币启动汇率改革、人民币步入升值预期有关。尤其是2007~2008年,也就是国际金融危机期间,跨境资本流动双向波动的特征比较明显,至2009年,跨境资本流动的频率才有所缓和,且2009年至2011年由相当长的一段时间短期跨境资本处于净流入的状态,这是因为受金融危机的影响,世界发达经济体经济复苏缓慢,短期跨境资本纷纷流入我国。但是2011年之后,短期跨境资本流动规模的波动又开始加剧,资本有进有出,双向波动加剧,特别是2014年开始,短期跨境资本流动呈现净流出的状态,2015年这种净流出的态势仍在持续,并且更加剧烈。这与这段时期我国经济增速放缓、经济开始下行而美国经济又持续向好有关。

然后根据所得到的短期跨境资金流动规模的数据,利用上述三种计算波动率的方法分别测算这一期间我国短期跨境资金的波动率,结果如图2所示。

图2 2000年~2015年我国短期跨境资金流动的波动率

从图中我们可以看到2005年之前,波动率水平较低,2005年开始,波动开始加大,波动率水平开始上升,尤其是在2008年全球金融危机期间波动率水平达到历史最高点;之后波动率水平有小幅下降,但2010年开始,波动率水平又开始大幅上升,且持续保持较高的水平。尤其是最近几年不仅波动率水平一直居高不下,波动也变得更加频繁。说明最近几年我国的短期跨境资金流动比较频繁,因而加剧了资金流动的波动性。从图2我们可以清楚的看到,三种方法当中第三种方法最能捕捉波动率水平的变化,并且相对其他两种方法,第三种方法没有特别明显的缺陷。鉴于此,本文将选用第三种方法计算的波动率进行实证分析。

四、我国短期跨境资金波动率影响因素的实证分析

根据国际资本流动的相关理论和现有文献的研究成果,本文从国内经济、金融和国际因素等几个方面选取一些有代表性的解释变量对我国短期跨境资金流动波动率的影响因素进行实证分析。

(一)变量的选取和数据来源

1.短期跨境资金的波动率。该变量是根据上文对短期跨境资金流动的波动性的度量所得到的。在实证分析中短期跨境资金流动的波动率采用的是根据ARIMA模型所得到的波动率,记为VOL。由于数据的可得性,本文所有变量的取值区间为2000年1月至2015年12月。

2.经济金融指标。(1)利率指标。采用中美利率之差表示,记为IRD。其中,我国的利率为银行间同业拆借加权平均利率,美国的利率为美国联邦基金利率。(2)汇率指标。选用人民币对美元汇率中间价的对数作为衡量人民币汇率变动的变量,此外根据人民币有效汇率指数,计算人民币有效汇率指数月度环比变化率,以考察人民币有效汇率对短期跨境资金流动波动率的影响,两个变量分别记为lnE和REE。(3)资产价格指标。选取上证综合指数收益率作为资本市场收益率,通过将每期期末收盘指数取对数差分计算得到,记为SR=lnsrt-lnsrt-1。(4)金融发展指标。根据已有文献和数据的可得性,本文采用股票市值占GDP比重的对数(Lnfin)来表示金融发展水平,该指标越大则表明金融发展水平越高。由于GDP没有月度数据,因此在计算该指标时对GDP进行了频率转换,将其转为月度数据。(5)经济指标。由于缺少GDP的月度数据,选取中国规模以上工业企业增加值同比增长率代表我国经济增速;同时考虑到通货膨胀能够在一定程度上反映经济环境的稳定,因此选用我国消费者物价指数同比变化率代表我国宏观经济的相对稳定情况,两变量分别记为IP和CPI。

3.全球因素指标。根据以往的研究,选取芝加哥期权交易所VIX指数代表全球的风险因素,该指标是衡量标准普尔500指数未来30天的隐含波动率,代表国际金融市场的恐慌情绪。该指数越高,表明市场参与者预期后市波动程度会更加激烈。同时还选取美国M2广义货币供应量的对数来代表全球的流动性状况,记为LnM2。

以上有关我国的数据来自国家外汇管理局、中经网统计数据库,国外的数据则来自美联储网站、芝加哥期权交易所网站。

(二)模型的建立

考虑到我们研究的是各影响因素与短期跨境资金流动波动率的关系及影响程度,但是以上各变量之间可能存在较强的相关性,选取多元线性回归计量模型进行分析将存在严重的多重共线性和内生性等问题;此外,时间序列数据可能存在非平稳的问题,如果运用非平稳的变量建立模型容易造成伪回归问题,因此在实证分析开始,有必要对时间序列进行相应的平稳性检验和协整关系检验。因此,综合考虑,本文拟建立非限制性VAR模型,模型如下:

其中,yt是m维内生变量向量,内生变量有p阶滞后,Ap是待估计的系数矩阵,εt是k维扰动列向量。

(三)实证分析

1.变量的平稳性及协整关系检验

为防止出现伪回归,在建立模型之前,首先必须对各变量进行平稳性检验。通过ADF检验可知,只有变量REE、SR和VIX的原始序列为平稳性序列,其他变量都是非平稳序列,但是所有变量经过一阶差分处理后的时间序列均是平稳的。同时,根据Johansen协整检验可知,这些变量之间存在长期稳定的关系,因此下面就可以建立非限制性VAR模型。

2.VAR模型的收敛性及滞后阶数的确定

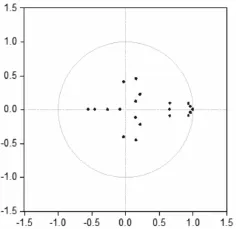

要判断建立的VAR模型是否合适稳定,必须对VAR模型的收敛性进行检验。首先建立一个初始的VAR模型,根据此模型进行收敛性检验,结果如图3。

图3 “AR ROOTS TABLE”检验结果

由图3可知,特征根都在单位圆内,由此可判定该模型是稳定的。说明各变量间有长期稳定的关系。

而关于模型滞后阶数的确定,根据信息准则判断法我们知道,FPE、AIC、SC和HQ准则均显示模型滞后期为1期,LR准则显示滞后期为5期。考虑到有4个准则显示滞后期为1期,如果选择滞后5期会加入太多自变量,影响模型估计的准确度,因此,设定模型的滞后期为1期。根据滞后阶数的确定重新建立VAR模型,此外,为揭示单个变量的变化对模型其他变量的影响及持续时间,接下来将根据新建的VAR模型,通过脉冲响应函数和方差分解来具体展开分析。

3.脉冲响应分析

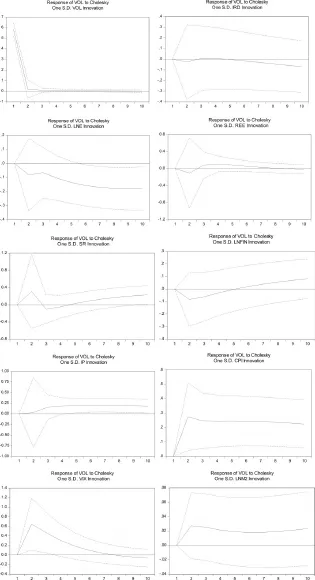

图4显示了我国短期跨境资金流动的波动率受到来自其自身、中外利差、人民币对美元汇率中间价、人民币实际有效汇率指数环比变化率、上证综合指数收益率、金融发展水平、本国经济增长率、通货膨胀、VIX指数和美国M2货币供应量的一个标准差大小的冲击后,它的当期值和未来值所发生的变化。

图4 脉冲响应分析

(1)VOL对利率冲击的响应。当受到中外利差的正向冲击后,VOL脉冲响应值小幅下降后在第2期又开始小幅上升,至第4期之后又开始下降,至第5期下降到零以下,之后一直保持下降趋势。这说明波动率对中外利差的变动情况比较敏感,而且受影响的持续时间较长。

(2)VOL对汇率冲击的响应。当受到人民币对美元汇率中间价的正向冲击后,VOL脉冲响应值下降后在第2期开始小幅上升,至第3期又开始缓慢下降,之后一直处于下降趋势,且VOL脉冲响应值一直维持在负值。当受到人民币实际有效汇率指数环比变化率的冲击后,VOL脉冲响应值一开始呈下降趋势,至第2期后开始缓慢上升,第4期之后开始缓慢下降,并慢慢向零趋近。这说明汇率的变动尤其是人民币对美元汇率中间价的波动程度对VOL的影响较大,且影响持续的时间很长。

(3)VOL对资产价格冲击的响应。当受到上证综合指数收益率的正向冲击后,VOL脉冲响应值开始上升,至第2期达到最大,而后又迅速下降,至第3期VOL又开始缓慢上升,之后VOL脉冲响应值一直处于上升趋势,并且一直大于零。这说明资产价格收益率的变动对VOL的影响非常大,并且影响的持续时间较长。

(4)VOL对金融发展水平冲击的响应。当受到金融发展水平一个正向的冲击后,VOL脉冲响应值开始有小幅下降,至第2期之后VOL开始上升,第5期VOL脉冲响应值超过零,之后VOL依然一直处于上升趋势。这说明金融发展水平的变动对VOL的影响也比较大,持续时间也比较长。

(5)VOL对国内宏观经济形势冲击的响应。当受到本国经济增长率一个正向的冲击后,VOL脉冲响应值开始上升,到第3期上升到较高点之后,VOL脉冲响应值一直保持在一个较小的正值。当受到通货膨胀的正向冲击后,VOL脉冲响应值迅速上升,至第2期上升到最高点,之后一直保持在一个较高的正值。这说明,无论是本国经济增长率还是通货膨胀率,对VOL的影响都很大,且影响的持续时间也很长。

(6)VOL对全球因素冲击的响应。当受到VIX指数一个正向的冲击后,VOL脉冲响应值迅速上升,至第2期上升到最高点,之后又开始迅速下降,第5期之后下降速度变缓,至第8期下降至零以下,之后一直维持缓慢下降的趋势。当受到美国M2一个正向的冲击后,VOL脉冲响应值迅速上升,第2期上升到最高点,之后开始缓慢下降,但仍然保持在零之上,第6期又开始缓慢上升,之后一直处于上升趋势。这说明VOL对VIX指数和美国M2的变动都比较敏感,两变量对VOL影响的持续时间都比较长,但相对来说VIX指数对VOL的影响程度更大。

4.方差分解

方差分解可以分析每个变量的冲击对VOL变化的贡献程度,由方差分解的结果可知,在不考虑波动率自身贡献率的情况下,VIX指数也即全球风险因素对VOL的贡献率最高,将近2.2%,其次分别是通货膨胀和本国经济增长率,贡献率分别为1.5%和0.8%,资产价格收益率和汇率对VOL的贡献大约为0.74%和0.6%,而其余变量对VOL的贡献较弱,几乎没有影响。

五、结论和政策建议

(一)主要结论

本文采用2000年至2015年的月度数据,首先利用间接法对我国短期跨境资金流动的规模进行了衡量,接着在此基础上分别通过移动平均标准差、GARCH模型和ARIMA模型三种方法度量了短期跨境资金流动规模的波动率,并进一步通过协整检验、脉冲响应分析和方差分解等计量方法实证分析了波动率的影响因素,得出以下几点结论。

第一,金融危机后特别是2011年之后,我国短期跨境资金流动双向波动的特征比较明显,波动率水平大幅上升,且近年来一直保持在较高水平。而2014年开始,短期跨境资本流动呈现净流出的状态,2015年这种净流出的态势仍在持续,并且更加剧烈,波动率水平在这一段时间也有所下降。但从波动率的图中我们可以看出,波动率虽有所下降,但在2015年后半段,波动率水平又开始上升,这说明我国短期跨境资金流动的净流出态势有所缓和,跨境资金的流出压力有所缓解。

第二,人民币对美元汇率中间价的波动,中美利差的变动都会影响短期跨境资金流动的波动率,并且从脉冲响应函数可以看出,这种影响的持续时间比较长。此外,随着我国金融发展水平的提高,资本账户逐渐对外放开,我国的资本市场与全球资本市场的联系加强,资产价格收益率的变动对短期跨境资金流动波动率的影响日益增强。

第三,本国经济增长率的变动、通货膨胀的变化对短期跨境资金波动率的影响都比较大。从方差分解中我们可以看出,通货膨胀对波动率影响的贡献程度仅次于VIX指数。这说明本国经济的增长特别是经济的稳定增长至关重要。通货膨胀率越高,宏观经济状况越不稳定,越容易影响投资者的投资信心,进而加剧跨境资金流动的波动。

第四,全球因素特别是全球风险因素(VIX指数)对我国短期跨境资金波动率也有一定影响,且影响的时间比较长。从方差分解中我们可以看出,全球风险因素对波动率影响的贡献程度最高。这说明短期跨境资金流动的波动对国际经济金融环境的变化非常敏感,国际经济金融环境的微小变化都会引起短期跨境资金的波动。

(二)政策建议

基于本文的研究结论和我国的实际,提出以下几点政策建议。

1.审慎开放资本账户

许多学者认为,在跨境资金流动日益频繁的情况下,应该协同推进利率、汇率市场化和资本账户开放。目前我国的利率市场化已基本完成,汇率市场化也正在逐步实现。在这种情况下,是否要全面放开我国的资本账户,这仍是值得商榷的。我国的金融市场尚处于发展初期,金融制度法规和体制都不够健全,波动性和风险性较大,与发达国家金融市场相比仍存在较大的差距,尚未建立起与资本账户全面放开相配套的金融体系。如果贸然全面放开资本账户,可能造成跨境资金的大进大出,加剧跨境资金的波动,并对宏观经济稳定产生影响。资本账户开放依赖于良好的宏观经环境、自由的利率和汇率机制以及完善的金融市场和金融机制,所以对资本项目应逐步开放,不能一蹴而就。对资本项目各子项目的开放顺序,要在对效率与风险进行权衡的基础上开展,并建立健全我国的金融制度和体系,为资本项目开放提供制度保障。

2.转变经济增长方式,加快经济结构的转型升级

从实证分析中我们可以看出,一国经济增长状况特别是宏观经济的稳定状况对短期跨境资金流动起着非常重要的影响。因此,为防止短期跨境资金继续大规模流出,我国必须加快调整经济结构,扩大内需,并充分利用“互联网+”这一先进的生产力,加快互联网与工业、商业、金融业等服务业的全面融合,促进经济结构的顺利转型,保证经济的持续稳定增长。

3.密切关注全球经济金融形势的变化,加强国际协调

从脉冲响应函数和方差分解中我们可以看到,全球性因素特别是全球风险因素对短期跨境资金流动波动率的影响最大。为此,我国必须密切关注世界各国的经济金融走势,尤其要密切监控各主要经济体的货币政策,防止其政策的突然变化对我国汇率、利率、经济发展等方面的影响,同时要采取相对应的政策措施予以应对。此外,要加强与其他新兴经济体之间的政策协调和信息共享,保持政策取向的一致性,避免新兴经济体相互之间的政策溢出效应,最大程度发挥政策的有效性。

4.加强短期跨境资金的评估和监管,注意评估的全面性,提高监管的科学性和前瞻性

首先必须对短期跨境资金进行系统、全面的评估,尤其要加强对短期跨境资金的规模、波动性、流动渠道、影响因素和危害性等方面的评估。全面梳理短期跨境资金的影响因素和流动渠道,通过多种途径和方法测算短期跨境资金的流动规模和波动率,分析其形成机制,再根据国内资产价格变化、通货膨胀率、外汇储备和经济增长率等经济指标的变化评估短期跨境资金流动对我国经济的影响及危害。其次,要加强和完善我国短期跨境资金流动的监管。我们可以在海关、税务、工商和公安部门的有效配合下,通过跟踪监测,及时发现风险隐患并采取措施。同时要加强对一些容易隐藏短期跨境资金流动的跨境业务的监测,比如跨国银行的金融衍生品交易、证券公司和基金公司的跨境代客理财业务等。最后,为更好地评估和监管短期跨境资金,要求监管当局更新监管理念,创新监管工具,不断完善我国的检测体系和监管系统,提高监管的科学性和前瞻性。

[1]田拓,马勇.中国的短期跨境资金流动——波动性测度及影响因素分析[J].金融研究,2013,(12):87~99.

[2]高宏伟.跨境资金短期流动的阶段性驱动因素解读[J].经济问题探索,2014,(12):151~156.

[3]IMF,TheQualityofDomesticFinancial Markets and Capital Inflows,Global Financial Stability Report,Chapter,2007.

[4]Lagoarde-Segot T,Financial reforms and timevarying microstructures in emerging equity markets[J]. Journal of Banking and Finance,2009,(33):1755~1769.

[5]EngleR,GonzaloRangelJ,Thespline GARCH model for unconditional volatility and its global macroeconomic causes[J].Review of Financial Studies,2008,(21):1187~1222.

F832

A

1006-169X(2016)11-0026-07