人口年龄结构、家庭资产结构与住房财富效应

2016-06-05祝丹陈立双

■祝丹,陈立双

人口年龄结构、家庭资产结构与住房财富效应

■祝丹,陈立双

本文基于中国省级年度面板数据,对住房财富效应与人口年龄结构、家庭资产结构之间的关系进行实证研究。结果发现:我国大部分地区存在正向住房财富效应,且人口年龄结构对各省市住房财富效应的边际影响为正,但老龄人口比重比少年人口比重的边际影响更大;住房资产占比对大部分省市住房财富效应的边际影响为负且影响程度较小;此外,随着老龄人口比重的增加其边际影响呈现下降趋势,而少儿人口比重的增加会导致其边际影响逐步上升,住房资产占比的提高会使其负向边际影响逐渐增大。

人口年龄结构;家庭资产结构;住房财富效应;面板数据

祝丹(1979-),湖北鄂州,博士,闽南师范大学讲师;陈立双(1976-),湖北荆州,博士,闽南师范大学副教授。(福建漳州363000)

一、引言

住房价格与居民消费是关系国计民生的两个热点问题,在当前房价持续波动、消费明显不足、经济下行压力较大的背景下,住房作为居民持有资产中比重较大、价格波动较为频繁的品种,其价格波动对居民消费的影响越来越受到理论界和相关部门的重视。近些年,伴随我国房价的持续上涨以及老龄化的不断加深,我国居民住房资产价值及住房资产占总资产的比重也越来越大。根据生命周期理论,居民消费理应随着家庭资产的增加而增加,但实际上我国居民消费率并没有较大改观。因此,理清我国人口年龄结构、家庭资产结构与房价对居民消费的影响之间的关系,进而从这一渠道去研究提升居民消费的政策策略,对于扩大内需以拉动我国经济增长具有重要的现实意义。

房价波动对居民消费的影响一般称为住房财富效应,但这种住房财富效应并不仅仅是指房价上涨导致居民财富增加进而对消费的正向促进作用,而是房价波动通过各种传导机制,如财富效应、信贷约束效应、预防性储蓄效应等对居民消费的综合影响。由于房价波动对居民消费的影响会受到经济、社会、文化等方面很多因素的制约,不同地区、不同时期、不同群体的住房财富效应大小及方向也不尽相同。Ludwig和Slok(2004)利用16个OECD国家的数据研究发现,金融体系不同会导致房价波动对消费的影响不同。Attanasio et al.(2005)研究认为,房价波动对居民消费的影响会受到家庭人口结构、住房产权、地区房价水平及房价增长速度的影响。史兴旺(2010)从理论上分析认为,住房价格波动是否具有财富效应与住房拥有者的住房数量和面积有关,但并没有进行实证研究。Calomiris、Longhofer和Miles(2013)利用美国各州1981~2009年面板数据进行实证检验,发现住房财富对消费支出的影响在不同时间、不同区域具有较大差异,而且呈现出随住房财富占总财富的比例、人口年龄结构及财富分布的变动而变动的特征。杜莉,潘春阳等(2010),陈健等(2012)选取不同指标测算信贷约束程度,得到了类似的结果:贷款收入比越大,则信贷约束越松。信贷约束的改善会使得消费信贷的可获性提高,进而大大提高房价上涨对居民消费的促进作用。段忠东(2014)利用中国35个大中城市的年度面板数据和门限模型研究了房价增长率、收入增长率及首付比在不同区制下房价影响消费的非线性特征。

纵观现有文献,国外学者对住房财富效应的影响因素进行了较为广泛的研究,而国内学者更多研究了信贷约束程度、房价增长率、收入增长率等因素的影响,对人口年龄结构、家庭资产结构这两个方面的影响较少涉及,实证研究则更为罕见。但随着我国人口老龄化进程的加快以及居民住房自有率的提高,人口年龄结构及家庭资产结构变动对我国住房财富效应的影响也会越来越明显。鉴于此,本文利用中国省际年度面板数据实证检验人口年龄结构、家庭资产结构变化对我国住房财富效应的制约作用,以期从这两个方面探寻扩大国内需求,促进经济增长的新途径。

二、理论模型与测度方法

(一)理论模型

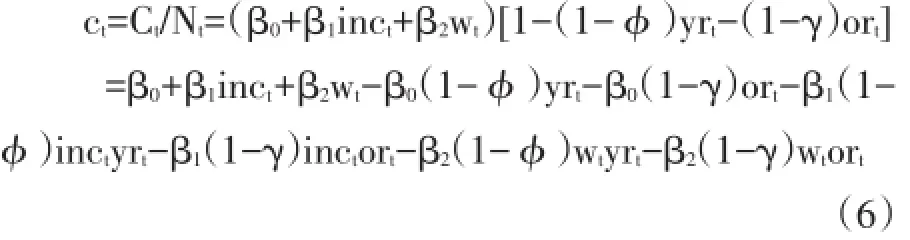

房价变动影响居民消费的机理研究大多数是基于消费函数理论展开,因此本文以生命周期-持久收入(LC-PIH)消费函数理论为基础,推导得到验证人口年龄结构、家庭资产结构与住房财富效应之间关系的理论模型。生命周期-持久收入(LC-PIH)消费函数可以表示为:

其中:Const表示第t期居民消费,Wealtht表示第t期居民持有的净财富表示t期开始的整个生命周期的收入现值或持久性收入,Incomet表示当期可支配收入。参照Donihue和Avramenko(2006)的处理方式,假设持久收入与当期可支配收入成正比,用α·Incomet作为预期收入的代理变量,β1为实际财富的边际消费倾向,αβ2为当期可支配收入的边际消费倾向。

以成年人口的平均消费水平作为“标准”,假设少儿人口(0~14岁)的平均消费水平是成年人口(15~64岁)平均消费水平的ϕ倍,而老年人口(65岁及以上)的平均消费水平是成年人口的γ倍,则“标准”消费人口可以表示为:

其中N′t表示“标准”消费人口数,N1t、N2t、N3t分别表示实际少儿人口数、实际中年人口数和实际老年人口数,满足N1t+N2t+N3t=Nt。上式两边同时除以实际总人口数Nt,可以得到:

其中yrt、mrt、ort分别表示少儿人口、中年人口及老年人口比重。假设“标准”消费人口的消费水平可以根据生命周期-持久收入理论表示:

其中inct、wt分别表示人均收入和人均资产。两边同时乘以标准消费人口数N′t,即可得到总消费函数为:

由于mrt=1-yrt-ort,代入上式可以得到实际人均消费水平:

由上式可以看出,少儿人口与老年人口的消费水平与成年人口的消费水平越接近,即ϕ和γ越接近1,则人口年龄结构对消费的影响越小,而且人口年龄结构不仅可以直接影响消费,还可以通过收入和资产对消费产生间接影响。因此,实证模型中既要考虑人口年龄结构变量单独对消费的影响,也要考虑他们通过收入及资产对消费的影响。

考虑到不同家庭住房资产占总资产的比重不同,表现出的住房财富效应也会存在差异。我们采用住房资产占总资产比重反映家庭资产结构变量,借鉴Calomiris、Longhofer和Miles(2013)的方法,实证模型中只需要引入家庭总资产就可以得到家庭资产结构变量对住房财富效应的边际影响。我们将模型设置为对数形式以减小异方差,用于实证检验的面板计量模型可以表示如下:

其中下标i代表不同省份,t表示不同年份,μi为不可观测的个体效应,εit为随机扰动项。c、Inc、HP分别表示人均消费、人均可支配收入及住房均价,Yr、Or分别为少儿人口比重及老年人口比重,W表示人均总资产。

(二)测度方法简介

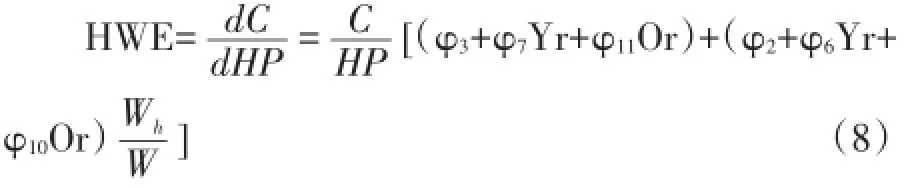

由于我国目前尚无居民资产的完整统计资料,本文按照已有学者的处理方法,将人均总资产表示为人均住房资产(Wh)与人均金融资产(Ws)之和,即W=Wh+Ws,并且人均住房资产等于住房平均销售价格与人均居住面积之积,即Wh=HP·SH。对(7)式两边同时求住房价格HP的偏导,可得单位房价变化对消费的影响函数(即住房财富效应HWE):

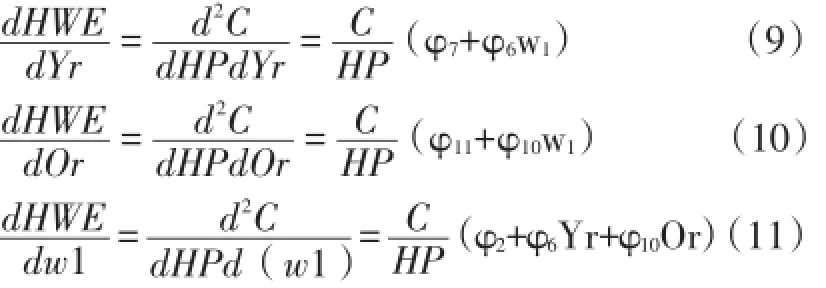

上式表明住房财富效应(HWE)不仅与模型的参数估计有关,而且还会受到消费房价比、人口年龄结构及住房资产占总资产比重的影响。进一步我们可以得到人口年龄结构变量及家庭资产结构变量(住房资产占总资产比重)对住房财富效应的边际影响:

其中w1=Wh/W,表示住房资产占家庭总资产的比重。由(9)、(10)式可以得到,人口年龄结构变量的边际影响不仅取决于消费房价比、相应参数的估计值,而且取决于住宅资产占总资产的比重。由(11)式可知家庭资产结构对住房财富效应的边际影响由消费房价比、相应参数估计值及人口年龄结构变量三个方面决定。

三、实证过程与结果分析

(一)数据说明与预处理

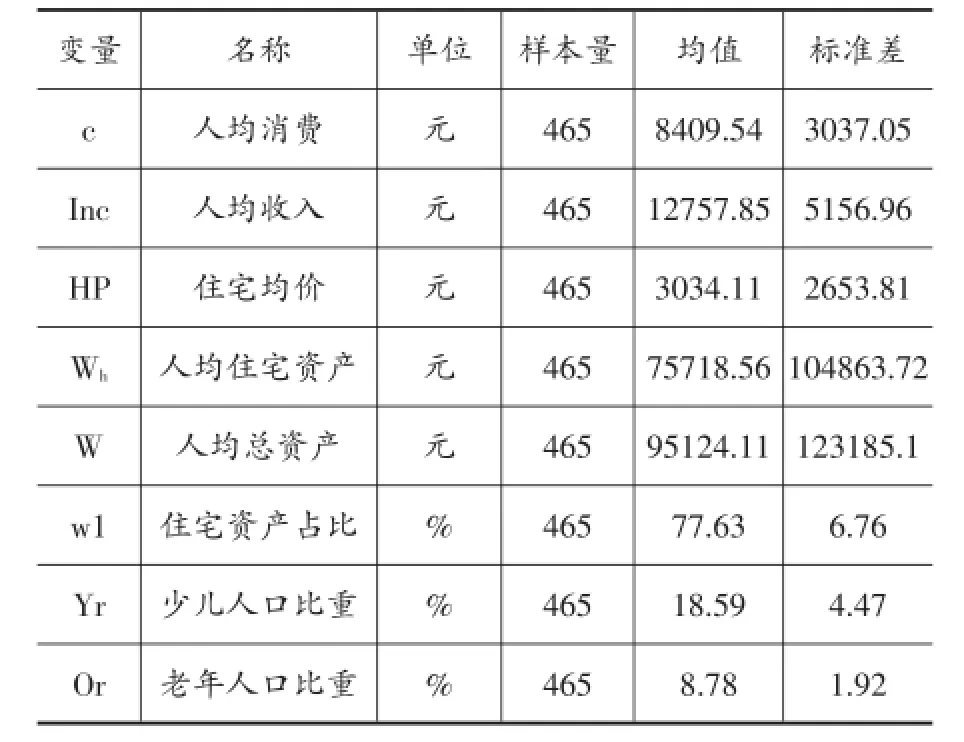

本文根据目前官方已公布的省级年度面板数据,选取港澳台地区外我国31省(直辖市/自治区)2000~2014年面板数据进行实证检验。其中c、Inc、HP、W分别表示城镇居民人均非住房消费支出①为了更好地反映房价波动对除房产之外其他消费的影响,我们将居住类消费从消费性支出中剔除。、城镇居民人均可支配收入、住宅平均销售价格及城镇居民人均总资产,Yr及Or分别为人口抽样调查中15岁以下和65岁以上人口占总人口的比重。其中c、Inc、HP、W均以2000年为基期的各地城市居民消费价格指数消除了物价因素的影响。各指标数据的相关信息如表1。

首先对各变量平稳性进行面板单位根检验,以避免出现伪回归。检验结果显示,各变量一阶差分后,在1%的显著性水平下LLC检验和Fisher-ADF检验均拒绝存在单位根的原假设。进一步采用Westerlund(2007)提出的面板协整检验方法进行检验,发现考虑了序列相关性的Ga和Pa统计量,在1%的显著性水平下均拒绝不存在协整关系的原假设②限于篇幅,面板单位根检验及面板协整检验结果略去,如有需要可以提供。。

表1 变量的定义与统计描述

(二)模型估计结果

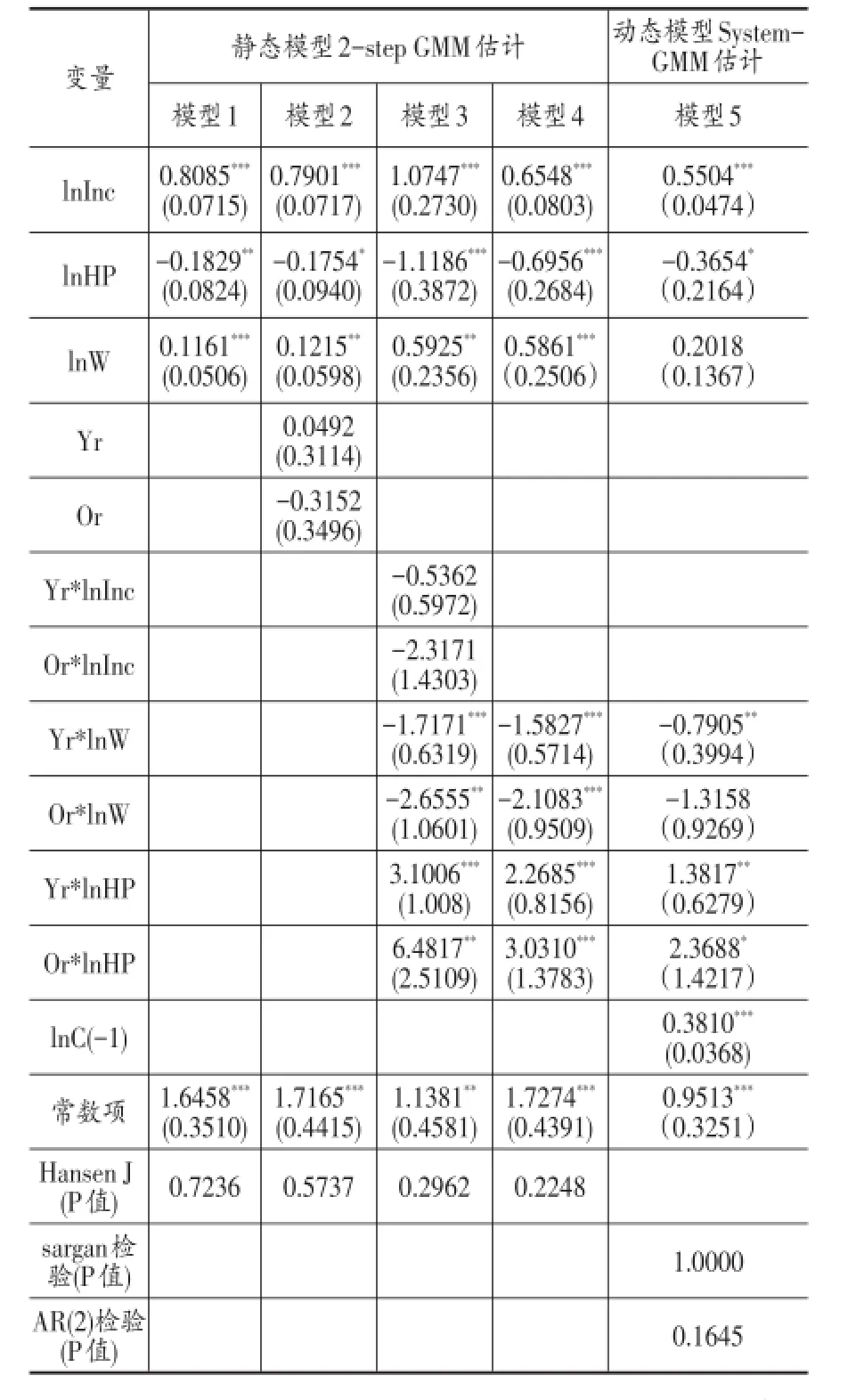

模型1为仅考虑当期收入、房价变量及总资产作为解释变量的基本模型,模型2中直接引入了人口年龄结构变量,但人口年龄结构变量的影响并不显著。模型3中引入了人口年龄结构变量与收入、总资产及房价的乘积项,估计结果显示,少儿人口比重及老年人口比重与收入变量的乘积项,在统计上均不存在显著影响,因此模型4将他们剔除后重新估计。为了验证模型估计的稳健性,考虑到消费习惯可能对当期消费产生影响,模型5在模型4的基础上增加了消费变量一阶滞后项作为解释变量,为了控制内生性问题所有模型均采用GMM估计,结果如表2。从模型的系数估计结果来看,收入变量是影响居民消费的最重要因素,在各个模型中系数估计均显著为正,房价变量的系数为负,但这并不一定意味着房价对消费的影响为负向,根据前面的理论分析,可能还会与其他因素有关。模型5的系数估计结果表明,消费滞后项系数是显著的,前期消费会对当期消费存在显著影响,如果不考虑这种影响,将会使模型估计产生偏误。因此,后续分析中各变量系数估计值均采用动态模型5的估计结果。

表2 模型估计结果

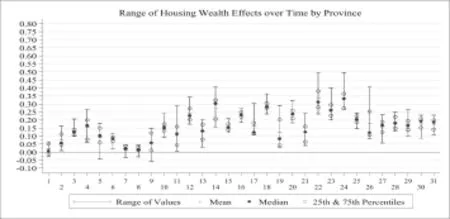

根据模型5的系数估计结果,将各省市不同年度的相关指标数据代入(8)式可以计算出各省市的即期住房财富效应。如图1所示,我国大部分省市具有正向住房财富效应,仅少数几个省市在部分年度存在较微弱的负向财富效应,全国各省市住房财富效应大致-0.05~0.5之间变动,这种结果与前面理论分析一致,尽管房价变量的系数估计为负值,但住房财富效应(HWE)由于受到不同省市消费房价比、人口年龄结构及住房资产占总资产比重的影响而呈现出不同的状态。

(三)人口年龄结构、资产结构对住房财富效应的边际影响分析

图1 各省住房财富效应变动图

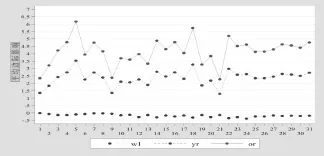

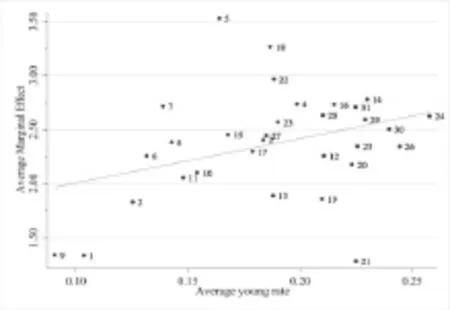

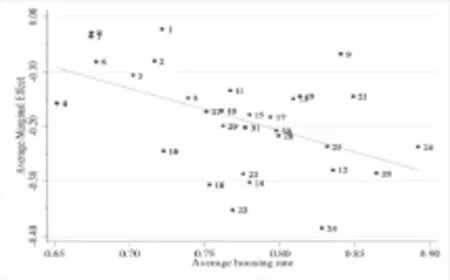

为了进一步描述人口年龄结构及家庭资产结构变量对住房财富效应的影响,我们利用(9)、(10)式测算人口结构变量对住房财富效应的边际影响,利用(11)式测算家庭资产结构变量对住房财富效应的边际影响。图2描绘了各省少儿人口比重、老年人口比重及住宅资产占比对住房财富效应的平均边际影响。由图2可知,我国人口年龄结构、家庭资产结构变动对住房财富效应的影响存在一定的地区差异,但均呈现出老龄人口比重的边际影响最大,少年人口比重次之,住宅资产占比最小的特征。而且老龄人口比重与少儿人口比重的边际影响均为正,大部分地区住房资产占比的边际影响为负。老龄人口比重上升1%会导致其边际住房财富效应增加2~6.5个单位,少儿人口比重提高1%会导致其边际住房财富效应增加1~3.5个单位,而住房资产占比增加1%,其边际住房财富效应改变-0.5~0.1个单位。

图2 各省平均边际住房财富效应

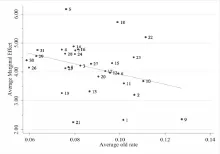

图3描绘了各省少儿人口比重、老年人口比重及住资房产占比与其平均边际住房财富效应之间的关系。图3(a)表明,尽管老年人口比重对住房财富效应的边际影响最大,但已经处于下降阶段,随着老年人口比重的增加,其对住房财富效应的边际影响将逐渐减小。图3(b)显示,少儿人口比重对住房财富效应的边际影响随着少儿人口比重的增加仍有上升空间,因此提高少儿人口比重可以进一步加快住房财富效应的发挥。图3(c)表明,住房资产占比对住房财富效应的负向边际影响随着各省市平均住房资产占比的增大而增加。

图3 (a)Or与其边际影响关系图

图3 (b)Yr与其边际影响关系图

图3 (c)w1与其边际影响关系图

四、主要结论与政策启示

本文考虑了人口年龄结构及资产结构在不同地区、不同时期的异质性问题,基于中国2000~2014年省级面板数据,利用边际函数方法测度了中国不同地区住房财富效应,并研究了人口年龄结构及家庭资产结构变化对住房财富效应的影响。实证分析发现:无论是静态面板模型还是动态面板模型,住房价格对居民消费的影响系数均为负值,但这并不意味着住房财富效应一定为负值,因为住房财富效应还与消费房价比、人口年龄结构及家庭资产结构有关,正如我们估算的结果,我国大部分地区样本期存在正向住房财富效应。少儿人口比重及老年人口比重对居民消费的直接影响并不显著,但会通过住房价格及资产积累进而间接影响居民消费。人口年龄结构及家庭资产结构对住房财富效应的边际影响存在地区差异,但人口年龄结构变量的边际影响均为正值,而家庭资产结构变量的边际影响大部分地区为负值;且老龄人口比重的边际影响随着老龄化加深呈现下降趋势,而少儿人口比重的边际影响随着少儿人口比重的提高仍处于上升阶段,家庭资产结构(住房资产占比)的负向边际影响随着住房资产占比的增大也有增加的趋势。

根据上述结论,我国大部分省市住房资产占比对住房财富效应的边际影响为负值,这意味着我国房价上涨、老龄化加深进而导致住房资产比重的提高抑制了居民消费。这可能是由于老年人口拥有更多的住房资产,但他们消费观念较为保守,再加上我国住房金融市场不完善,导致他们出售增值的房产或利用已有房产进行借贷消费受到了一定限制。此外,随着住房资产占比的提高,其负向边际影响将越来越大,说明住房资产占比的进一步提高对住房财富效应的抑制影响会逐渐增大。老年人口比重对住房财富效应的边际影响为正且影响力最大,但随着老龄化的加深,其边际影响逐渐减小。因此,合理引导老年人口的消费观念,完善我国住房金融市场,增强住房资产的变现能力,可以在短期促进老年人口住房财富效应的发挥;但从长期来看,增加少儿人口不仅可以使其边际住房财富效应增加,同时还能通过降低老年人口比重,进一步增加老年人口的边际住房财富效应。这也表明减缓人口老龄化的全面放开“二胎”政策将有利于正向住房财富效应的提高,进而扩大内需,促进经济平稳增长。

[1]陈健,陈杰,高波.信贷约束、房价与居民消费率——基于面板门槛模型的研究[J].金融研究,2012,(4).

[2]骆祚炎.居民资产结构、资产规模与消费变动关系研究[J].经济体制改革,2007,(2).

[3]杜莉,潘春阳,张苏予,蔡江南.房价上升促进还是抑制了居民消费——基于我国172个地级城市面板数据的实证研究[J].浙江社会科学,2010,(8).

[4]史兴旺.房地产财富效应的研究综述与分析[J].首都经济贸易大学学报,2010,(6).

F014

A

1006-169X(2016)11-0053-05

福建省中青年教师教育科研项目(JAS150345)。