XBRL与上市公司会计信息质量相关性研究

2016-06-02杜永奎甘肃政法学院经济管理学院甘肃兰州730070

杜永奎,宋 菲(甘肃政法学院经济管理学院,甘肃兰州,730070)

XBRL与上市公司会计信息质量相关性研究

杜永奎,宋菲

(甘肃政法学院经济管理学院,甘肃兰州,730070)

[摘要]XBRL在我国的广泛使用越来越受到投资者的普遍欢迎,它的作用不仅仅在于投资分析,更在于能够满足各类上市公司利益相关者的需求。这种需求的满足建立在XBRL提供的会计信息质量与具体运用环节上。通过实证研究方法,可以分析XBRL在上市公司使用后的会计信息质量的变化,并找出与XBRL最相关的上市公司使用对象。

[关键词]XBRL;偏相关分析;会计信息质量

XBRL作为一种计算机编码形式,近20年来在全球范围内的快速推广及广泛应用,已经超过了以往任何会计信息的变革。进入21世纪后,我国就开始对XBRL进行研究与开发,并逐年要求更多的上市公司投入到XBRL的使用中去。[1]

一、文献回顾

对传统的会计信息制作者来说,依据不同的利益相关者要求进行重复的会计信息报送是相当普遍的现象,XBRL很好地解决了这一问题。潘琰认为,由于XBRL可以满足利益相关者对企事业会计信息所需要的不尽相同的深度和广度的要求,因此XBRL具有对不同部门会计信息的通用性。[2]赵现明、张天西通过实证研究进行了使用XBRL背景下的年报质量分析,发现XBRL年报对整个市场有一定的导向作用。[3]王晓琳认为公司的董事会所具有的区别于其他公司的特点也有可能对XBRL的会计信息质量产生一定影响。[4]

从长远来看,XBRL还有利于利益相关者做出更切实际的经济决策。史永、张龙平通过实证分析发现XBRL的使用可以对分析师的准确度有较大的提升。[5]聂萍、周戴通过问卷调查及实证检验提出,目前我国XBRL服务平台仍然不能满足众多使用者的需要,只有以用户为导向,增加信息披露的内容才能完成我国信息化建设对XBRL的要求目标。[6]

二、研究设计

(一)研究假设

H1:XBRL使用后会计信息质量与客户使用呈正相关关系

由于XBRL的使用,客户能够更加关注上市公司的经营情况,提高了上市公司对客户的吸引力,更多潜在客户将会因为上市公司采用XBRL而成为稳定客户。

H2:XBRL使用后会计信息质量与内部运行成本呈正相关关系

XBRL的使用会耗费较多的资金成本与人力成本,无疑将加大上市公司内部的运行管理成本。

H3:XBRL的使用与财务成本呈正相关关系

XBRL是一种财务语言,其使用推广的成本需要在上市公司财务部门内部进行核算,增加了上市公司财务成本的使用。

H4:XBRL的使用与政府监管呈正相关系

XBRL的使用增加了上市公司的财务透明度,以往规避税收的某些行为会因为政府相关监管部门的介入而得到避免,上市公司因此需要交纳的税款与基金将会更多。

(二)变量选择

1.被解释变量

使用学界通用的修正后的DD模型残差绝对值代表的盈余质量替代会计信息质量。[7,8]

2.实验变量

客户使用:对于客户使用的测度使用销售费用,主要是因为销售与客户关系密切,将使用年报期末资产负债表中销售费用的数值。

内部运行成本:对内部运行成本的测度使用管理费用,将使用年报期末资产负债表中管理费用的数值。

财务成本:对财务成本的测度使用财务费用,将使用年报期末资产负债表中财务费用的数值。

政府监管:本文对政府监管的测度使用年报利润表中所得税费用及营业税金及附加的数值

3.控制变量

由于不同的样本上市公司的规模不同,因此需要使用控制变量来调节被解释变量与实验变量的相关性,本文选取上市公司年报期末资产负债表中的总资产来表示。

4.样本选择

首先在上交所与深交所XBRL平台上挑选缺失XBRL信息较多的上市公司共51家,并选取与这51家上市公司规模业务类型相似对应的完整出具XBRL的另外51家上市公司作为对比。后51家公司的数据将进行偏回归分析以对前文所述假设进行验证。这些公司的基础数据主要来自于CSMAR数据库中2012年至2013年的上市公司财务报表数据库,对这些原始数据的处理通过SPSS软件得到。

三、实证研究结果

(一)描述性对比分析

运用SPSS分析软件对缺失XBRL的上市公司和完整出具XBRL的上市公司分别进行描述性统计分析。(见表1、表2)

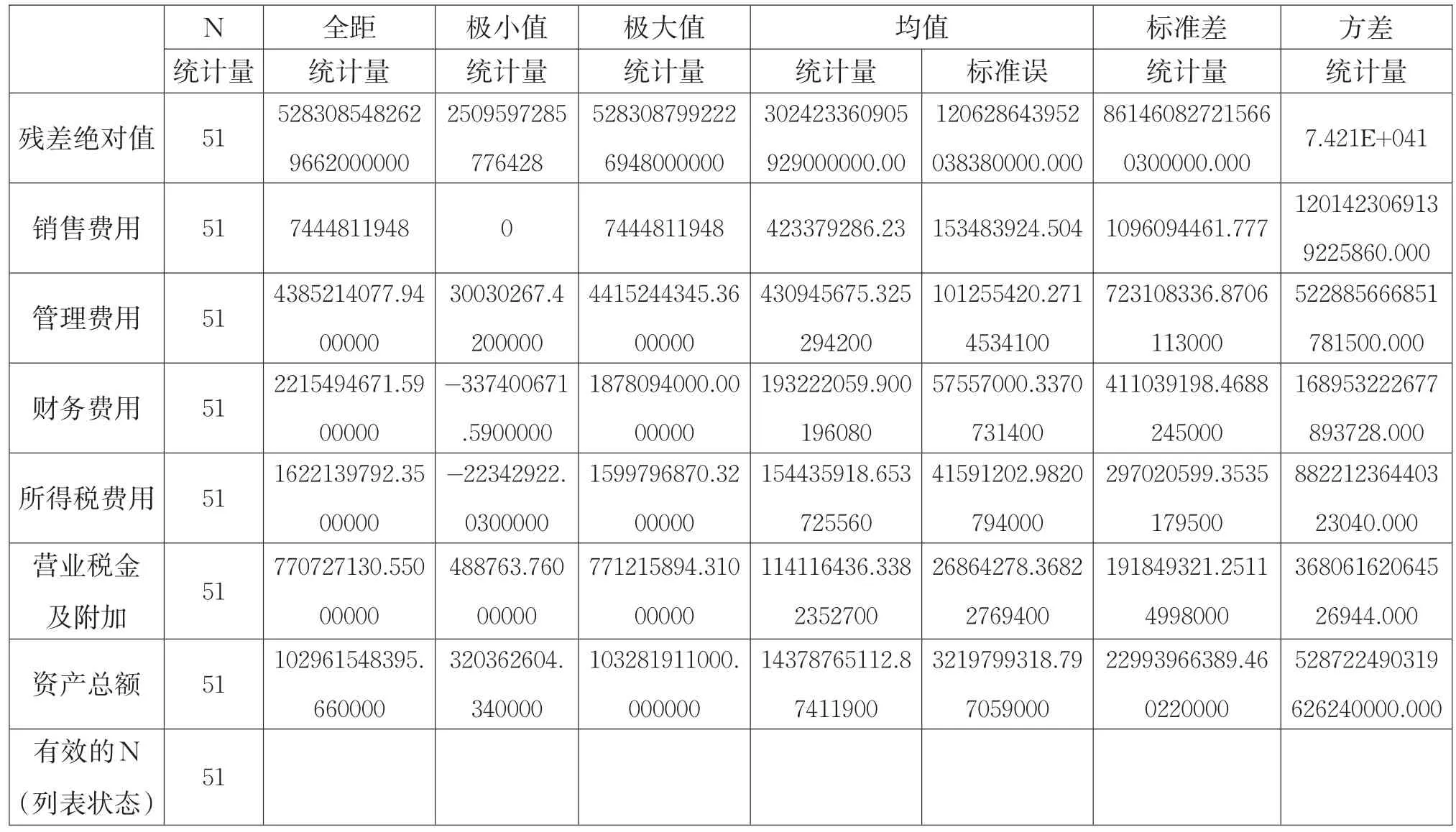

表1 缺失XBRL上市公司的描述统计量

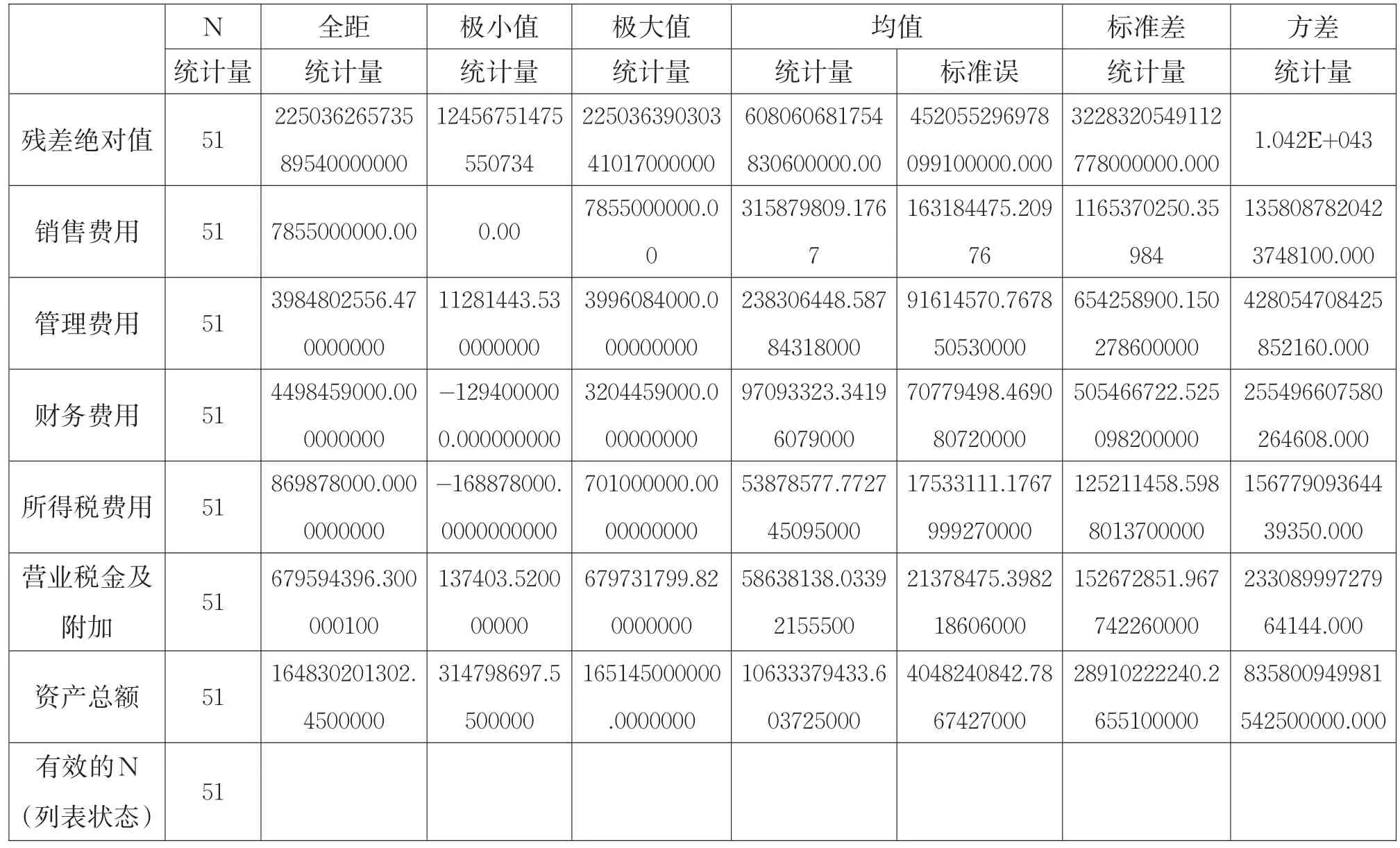

表2 完整出具XBRL上市公司的描述统计量

从表2与表3的对比可以看出,缺失XBRL的上市公司组的残差绝对值的极大值和极小值均小于相对应的出具XBRL的上市公司组的极大值与极小值,从均值来看出具XBRL的上市公司组均值大于缺失XBRL的上市公司组。缺失XBRL的上市公司组的销售费用明显少于出具XBRL的上市公司组。从其他实验变量的数据来说,政府监管支出数额更大的是由出具XBRL组的上市公司承担。

(二)偏相关对比分析

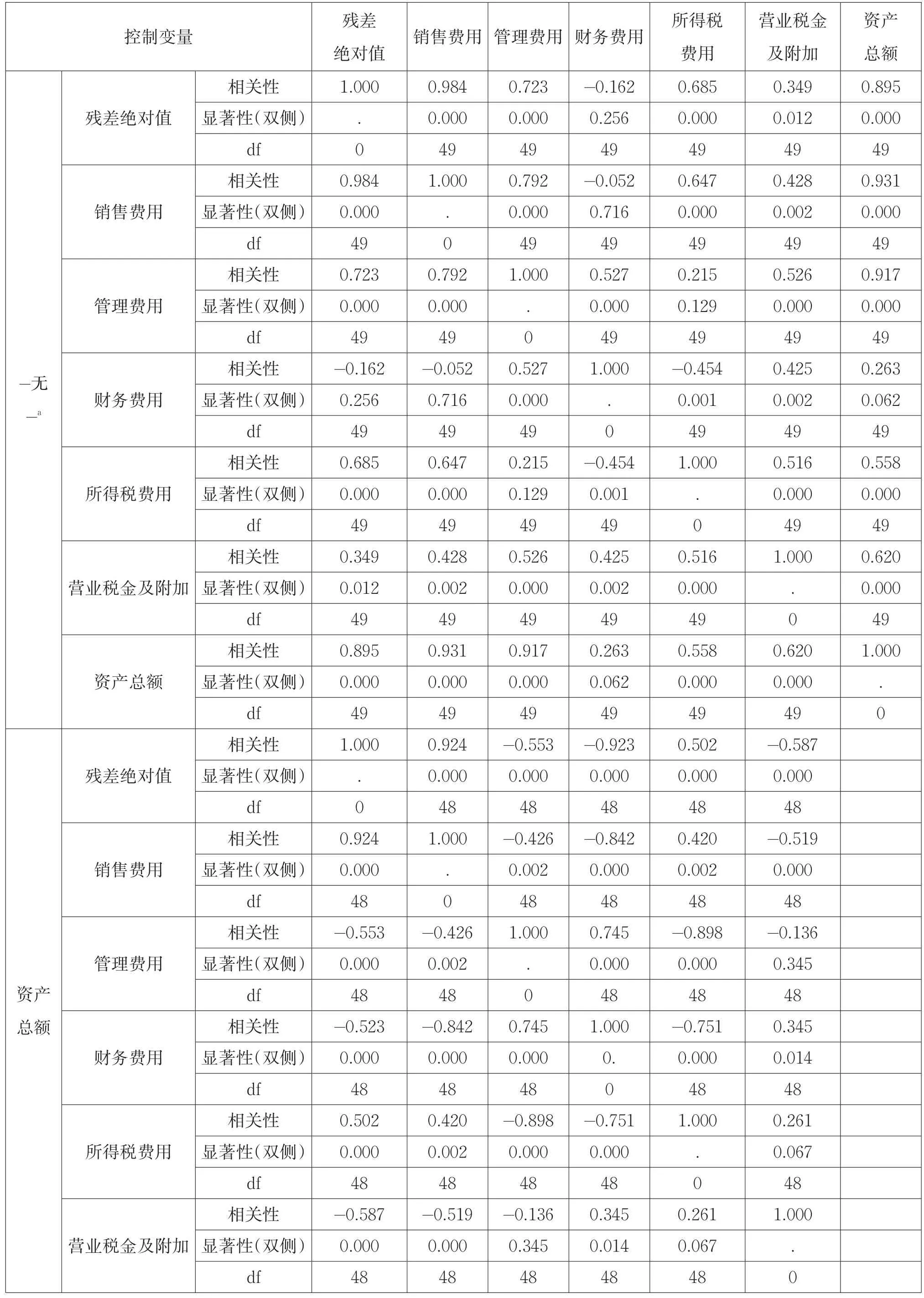

由于需要验证前文所述假设的正确性,本文首先选择出具XBRL的上市公司组进行偏相关分析。(见表3)

从表3可见,在没有控制变量也就是资产总额存在的情况下,残差绝对值与销售费用、管理费用以及所得税费用之间的相关系数分别为0.984、0.723、0.685,大于0.6,且显著性水平是0.000,因此这时会计信息质量与销售费用、管理费用以及所得税费用的相关性较强。当控制资产总额后,残差绝对值与销售费用相关系数较大超过0.6为0.924。从二者的对比可以看出,出具XBRL的上市公司会计信息质量与销售费用的相关性很强,而且二者之间的关系为正向相关。

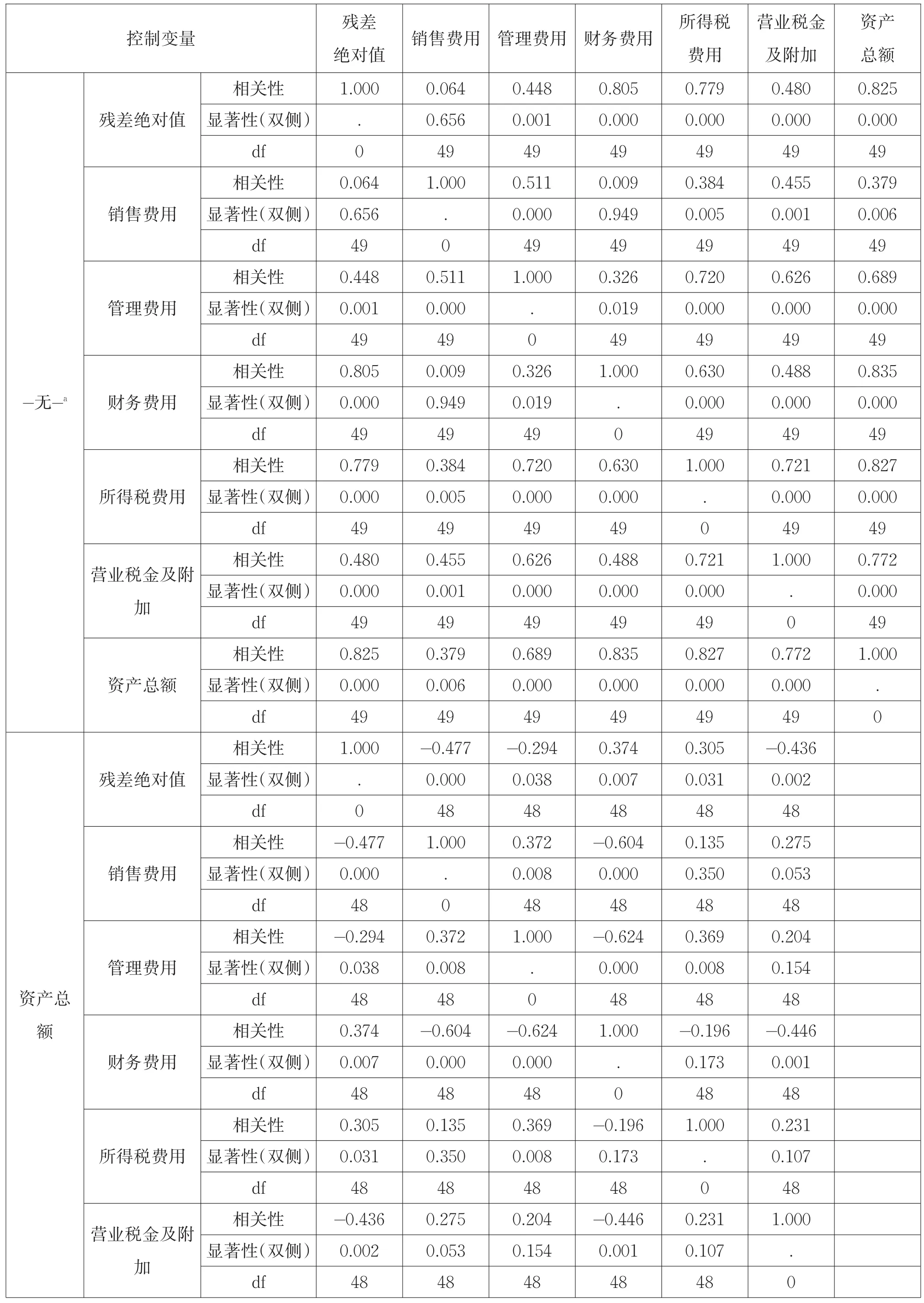

相较于出具XBRL的上市公司组的残差绝对值与较多实验变量之间存在相关关系,未出具XBRL的上市公司组的残差绝对值仅在没有资产总额这个控制变量时与财务费用所得税费用相关,在有控制变量之后与其他实验变量的相关关系较弱。(见表4)

四、结论与展望

(一)结论

1.从是否出具XBRL的两组上市公司的会计信息质量考察,残差绝对值越大则会计信息质量越好。因此,出具XBRL的上市公司总体会计信息质量要好于缺失XBRL的会计信息质量,XBRL对上市公司的会计信息质量有正向提高作用。

2.由于选择两个对比组的各家上市公司对应的规模与业务结构基本相同,出具XBRL的上市公司组的各项支出多于缺失XBRL的上市公司组,因此,出具XBRL需要上市公司付出更多的成本,这些成本贯穿于生产的全过程。

表3 出具XBRL的上市公司会计信息质量的相关性

表4 未出具XBRL的上市公司会计信息质量的相关性

真实和准确的原则,应正确对待企业环境会计发展的开始阶段可能出现的高成本低收益的情况。按照法律法规的要求,提供定性、定量或二者相结合的信息;另一方面,规范环境会计信息披露的方式,增强信息的可比性。

(四)加快相关会计人才培养,促进企业社会感

环境会计信息披露状况不佳的原因之一是会计人员对环境会计的认识不够,相关环境会计业务能力不足。因此,在提倡节能减排、发展绿色经济的今天,一方面企业的管理人员和会计从业人员除了提高自身的环保意识,必须掌握包括传统的财务会计知识外,不断更新自身的知识体系,将环境经济学、生态学等领域的知识纳入到所需学习的范畴内,充分认识到企业的各项经济活动与环境之间的相互关系,从而整合出包括财务、人力、社会和自然等相关的年报、社会责任报告,甚至创建独立的环境报告。另一方面,可于各大中专院校的课程体系中将环境会计纳入其中,从源头上培养新型会计从业人员,提高会计从业人员的整体素质。

同时,营造良好的企业氛围,培养高度社会责任感的企业文化。企业文化是一个企业长期形成的特有信念和行为模式,往往对一个企业的生产经营活动产生强有力的推动力,能够引导企业向着更加人性化的发展方向前进。为此,各企业应利用起可能运用的手段,例如采用报纸书刊、网络媒体等进行环境会计信息知识的宣传,对内引导员工积极采用绿色生产和消费行为,对外树立绿色发展的企业形象,从而促进企业在可持续发展道理上更进一步。通过对所选上市公司有关环境会计信息方面披露进行整理和分析后发现,环境会计信息披露还是有一定效果的,但其中信息披露的随意性和规范性有待提高,信息披露的方式和内容的有效性一般等问题不容忽视。环境会计信息的披露既是可持续发展的要求,又能促进可持续发展战略的顺利实施,是发展循环经济的大势所趋,也是各企业不断探索的新领域。但环境会计作为一门新兴学科,无论是理论还是实践方面都缺乏成熟完整的研究,我国的环境会计信息披露之路任重而道远,文章通过分析福建省重污染行业上市公司环境会计信息披露的现状,并在完善福建省上市公司在环境会计信息披露方面提出了相应的对策和建议,希望能对我国环境会计的发展奉献绵薄之力。

参考文献:

[1]肖序.环境会计制度构建问题研究[M].北京:中国财政经济出版社,2010.

[2]周守华,陶春华.环境会计的理论综述与启示[J].会计研究,2012(2):3-12.

[3]卢少青.我国重污染行业环境会计信息披露研究[D].石家庄:河北经贸大学,2014:36-37.

[4]刘珊.我国企业环境会计信息披露问题研究[J].合肥工业大学学报,2015(4):34-37.

[5]赵博,上市公司环境会计信息披露研究[D].长春:东北财经大学,2012:13.

[6]赵荔雯,我国重污染行业上市公司环境会计信息披露探讨[D].南昌:江西财经大学,2013:6-7.

[中图分类号]F231.5

[文献标识码]A

[基金项目]甘肃政法学院科研资助项目“企业税收筹划问题研究”(2010012)

[作者简介]杜永奎(1975-),男,硕士,副教授,硕士生导师,研究方向为会计理论。