文化产业与金融产业融合发展的实证研究

2016-06-02孙颖安徽工程大学管理工程学院安徽芜湖241000

孙颖(安徽工程大学管理工程学院,安徽芜湖,241000)

文化产业与金融产业融合发展的实证研究

孙颖

(安徽工程大学管理工程学院,安徽芜湖,241000)

[摘要]文化产业已逐步发展成为重要的经济支撑,对资金的需求也越来越迫切。金融支持文化产业成为当前最受关注的焦点。构建VAR模型实证检验文化产业与金融产业的互动关系。实证结果表明:文化产业与金融产业之间不存在格兰杰因果关系,二者皆不是对方的格兰杰原因;金融产业对文化产业的发展几乎没有支持或促进的作用,二者互动发展的机制也不存在。有必要在实证结果基础上提出金融支持文化产业的建议。

[关键词]文化产业;金融产业;VAR模型;格兰杰因果关系

一、研究背景

联合国教科文组织(UNESCO)提出:文化将成为21世纪的核心话题,文化的竞争将成为未来世界的竞争。文化产业已成为推动经济增长、增强国家和地区综合竞争力以及培育创新能力的重要因素。[1]近年来,文化产业发展中的金融支持受到越来越多的关注和重视。

2010年3月,文化部、财政部和中国人民银行等部门的《关于金融支持文化产业振兴和发展繁荣的指导意见》,首先提出了金融支持文化产业这一命题。十八大明确提出文化产业成为国民经济和经济社会发展的支柱性产业。党的十八届三中全会明确指出要鼓励金融资本、社会资本和文化资源的结合。国务院最近的《关于推进文化创意和设计服务与相关产业融合发展的若干意见》对金融服务文化提出了明确的措施和要求。2014年3月17日,文化部、中国人民银行和财政部联合印发《关于深入推进文化金融合作的意见》。2014年3月26日,全国文化金融合作会议召开。

然而,除影视行业外,金融支持文化产业基本局限于表现为一定物质形态的有形文化商品。[2]那么,金融产业对文化产业的支持和促进作用究竟如何?二者之间是否存在良性的互动发展关系?本文以北京市为例,实证检验文化产业与金融产业的互动关系,验证金融产业对文化产业的支持作用,并针对问题提出具体的对策和建议。

二、实证检验

(一)样本数据

鉴于数据的可获得性,本文采集到1998年至2012年间文化产业增加值和金融产业增加值的年度数据。以文化产业增加值反映文化产业发展水平,以金融产业增加值反映金融产业发展水平,数据来源于国家统计局。应用Eviews7.2统计分析软件,实证检验文化产业与金融产业的互动关系。

(二)单位根检验

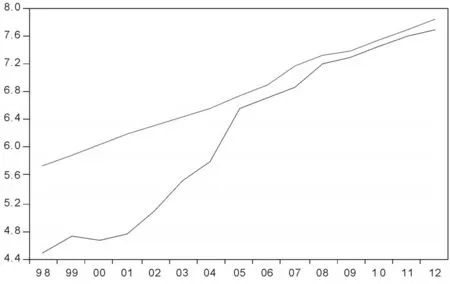

为避免异方差的影响,对文化产业增加值和金融产业增加值两个时间序列分别取自然对数,记为lncul和lnfac。绘制两个自然对数序列的走势图以观察序列的特征,如图1所示:

图1 变量走势图

图1表明:两个序列没有明显的趋势。

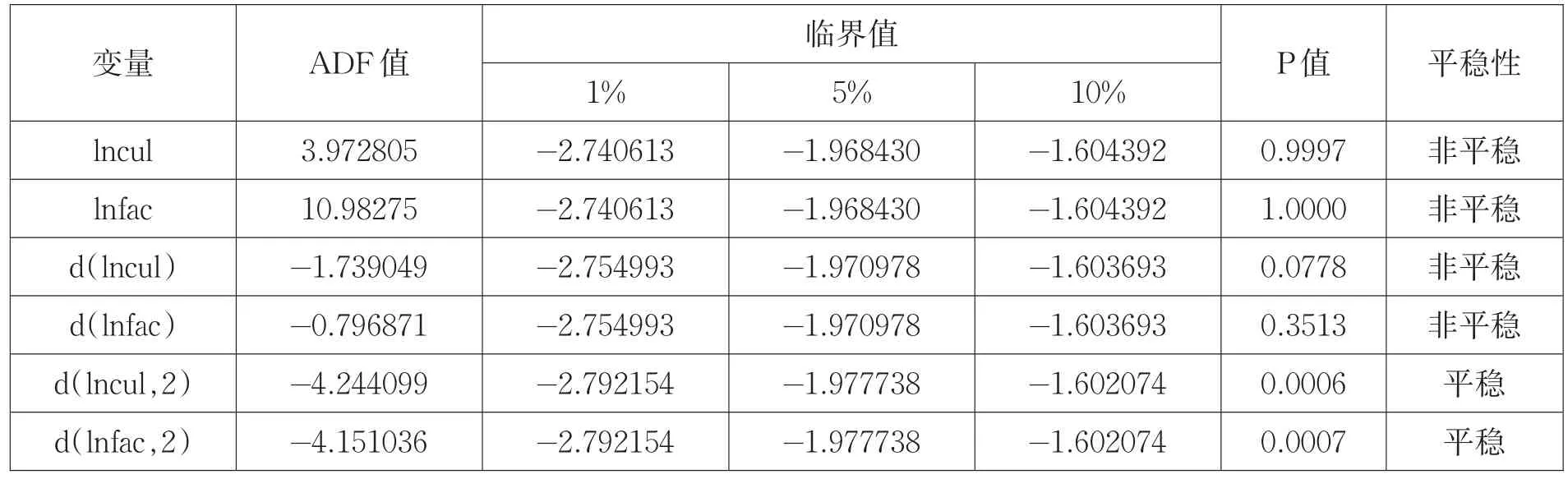

采用ADF检验方法对自然对数序列进行单位根检验,发现存在单位根,即为不平稳序列;对两序列做一阶差分后再进行ADF检验,分别记为d(lncul)和d(lnfac),发现仍存在单位根;对两序列做二阶差分后再进行ADF检验,分别记为d(lncul,2)和d(lnfac,2),结果显示二阶差分后的序列不存在单位根,即为平稳序列。检验结果如表1所示。

表1的结果表明:两个变量的自然对数序列及一阶差分后的序列均存在单位根,即为不平稳序列。两个变量的二阶差分序列均不存在单位根,即均为二阶单整序列。

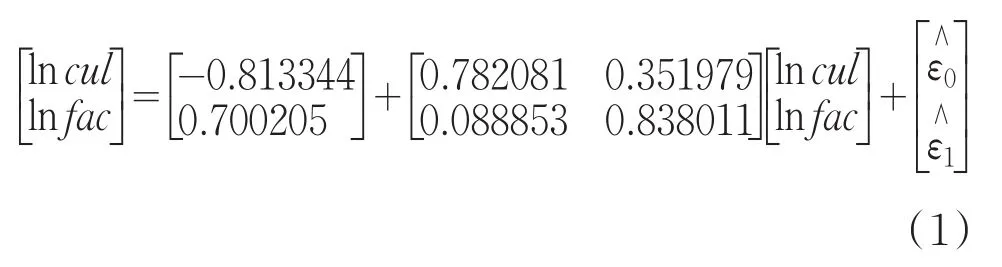

(三)VAR模型的建立

1.最优滞后期确定

建立VAR模型的关键就是最优滞后期的确定,根据AIC准则和SC准则确定模型的最优滞后期,数据分析结果如表2所示。

表2表明:在2期时AIC和SC均达到最小值,因此,确定2阶滞后期为最优滞后期,进而建立VAR模型。

2.VAR模型构建

确定最优滞后期后建立VAR模型,如式(1)所示:

模型中,R-squared为97.3139%,说明模型拟合度非常高。

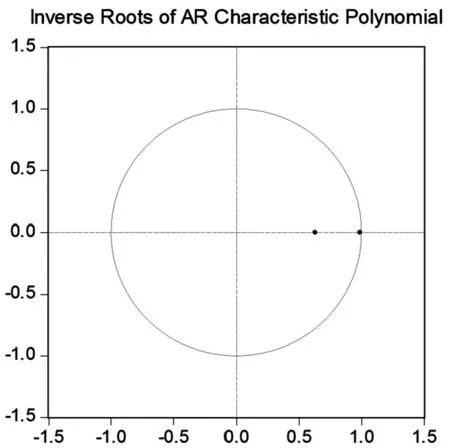

3.模型平稳性检验

建立的VAR模型需通过平稳性检验,用图形表示检验结果,如图2所示:

图2 AR特征根和单位圆

表1 单位根检验结果

表2 VAR模型最优滞后期结果

表3 格兰杰因果关系检验

图2表明:AR特征根的倒数均位于单位圆内,所估计的VAR模型通过平稳性检验。

(四)格兰杰因果检验

根据模型结果可知两变量存在长期关系,但在这种长期关系中,金融产业与文化产业是互为对方的因果还是某一方是另一方的原因?又或二者不存在因果关系?应用格兰杰因果关系检验以判断二者之间的因果关系。

由于格兰杰因果关系检验的前提是序列必须平稳,因此,采用二阶差分后的序列dln(cul,2)和dln(fac,2)进行检验。

格兰杰因果关系检验依赖于检验回归模型中的滞后长度,因此,分别检验不同滞后期的结果,如表3所示。

表3表明:金融产业不是文化产业的格兰杰原因,文化产业也不是金融产业的格兰杰原因,即金融产业的发展没有引起文化产业的发展,文化产业的发展也没有推动金融产业的进步。

(五)Johansen协整检验

由于lncul和lnfac序列均为二阶单整,所以可以做协整检验,结果如表4所示:

表4表明:lncul和lnfac在5%的水平上不存在协整关系,即文化产业与金融产业不存在协整关系。

(六)误差修正模型

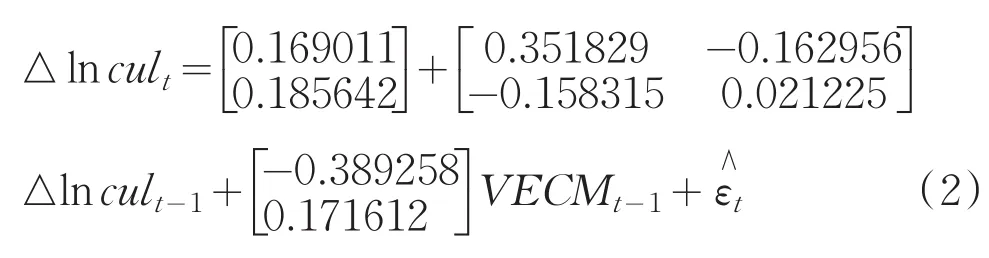

由于金融产业和文化产业之间不存在协整关系,需要建立VEC模型以得到短期波动的信息,估计结果如式(2)所示:

其中,VECMt-1=lncult-1.838009lnfact+ 6.301485

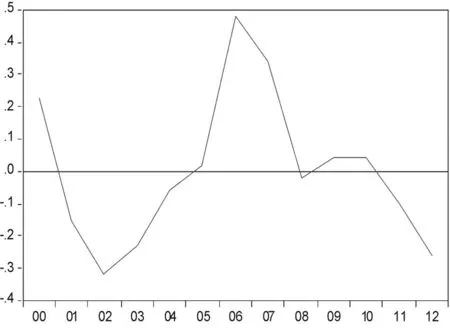

模型中AIC和SC准则分别为-3.258833 和-3.085003,说明VEC模型是合理的。做误差修正项曲线检验VEC模型中变量间的协整关系,结果如图3所示:

图3 VEC模型的协整关系图

图3表明:短期波动偏离长期均衡比较明显,只在个别时间段趋于长期均衡,如:2000年末至2001年初、2005年、2008年至2010年,且在2006年左右误差修正项达到最大。即文化产业与金融产业之间的短期波动偏离长期关系较明显。

(七)脉冲响应函数和方差分解

1.脉冲响应函数

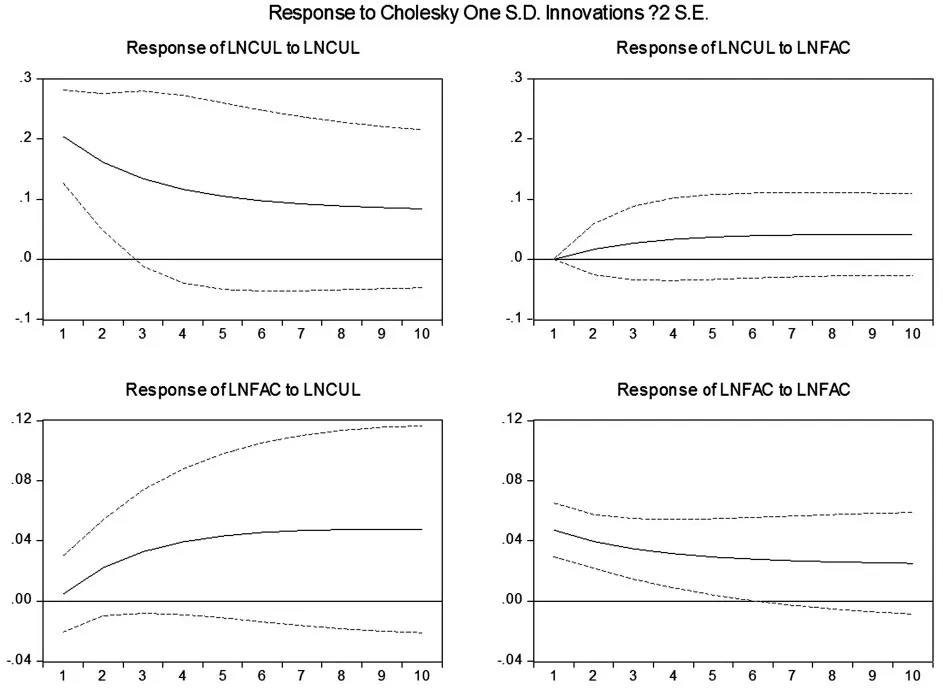

建立脉冲响应函数来分析VAR模型的动态特征,结果如图4所示:

图4 lncul和lnfac的脉冲响应函数图

图4表明:文化产业对自身扰动立即做出了响应,第1期达到最大值0.2,之后逐渐下降。从第5期开始至第10期始终保持基本平稳的状态,变化甚微。文化产业对金融产业的标准差新息冲击没有立即做出响应,在第1期为0。从第2期开始出现正效应,响应值为0.05左右,之后逐渐上升,但幅度极小;从第6期开始保持平稳状态,响应值无明显变化。

金融产业对文化产业扰动没有立即做出响应,在第1期时几乎为0,从第2期开始到第6期处于缓慢上升的状态,从第7期之后保持基本稳定的状态。金融产业对自身扰动立即做出了响应,且在第1期达到最大,之后缓慢下降。

图4揭示的经济含义为:文化产业的发展水平受到自身的影响,但这种影响作用处于缓慢下降的状态。说明文化产业的发展不能仅靠其自身来完成,必须要有其他相关产业的支持。否则会脱离实际,使文化产业的风险加重。不仅无法取得长远发展,还会给整个产业带来重创。

而金融产业对文化产业的影响非常微弱,说明当前我国金融产业对文化产业的推动作用很小,金融支持文化产业的现象几乎不存在。

2.方差分解

对文化产业这一变量做方差分解以进一步分析二者关系。结果如表5所示。

表5表明:从长期来看,文化产业发展水平的预测方差受到自身的影响非常显著。从第1期到第10期始终维持在92%以上的高水平,说明文化产业的发展绝大部分是由自身发展而推动和解释的。同时,文化产业发展水平的预测方差受到金融产业的影响极为微弱。从第1期到第10期始终保持在10%以下的低水平,说明金融产业对文化产业发展的促进作用甚微,证实了在文化产业的发展过程中,金融产业没有发挥促进作用,文化产业与金融产业二者基本脱节。

表5 lncul的方差分解结果

三、结论与启示

我国文化产业正处在发展阶段,当前亟需实现的是文化产业与金融产业的良性互动关系。基于以上实证分析结果提出如下建议:

(一)加强金融机构与文化企业的密切合作

目前,银行信贷是我国文化企业融资的主要途径。金融支持文化产业发展的重心就是银行信贷投入文化产业。而我国当前的银行信贷投入与文化产业规模匹配度较低,金融投向文化的资金非常有限,无法满足文化产业发展的需要。因此,要加强金融机构与文化企业的密切合作,以建立二者良性互动的发展关系。例如:金融机构改进对文化产业的信贷服务,开发适合对路的信贷产品,完善和创新授信模式,将无形资产价值计量在内,为文化企业提供专门专项的授信额度和信贷投入。

(二)建立健全文化产业的投资风险控制体系

当前,文化产业中的大部分行业生产的是无形产品,其高投入、高风险的特征非常显著,所以,应当建立健全文化产业的投资风险控制体系,以吸引更多的投资主体。同时,根据文化企业的具体情况,设计指标,建立文化企业的信贷评级制度。另外,大力加强文化企业的直接融资方式和规模,帮助和推动文化企业通过上市、发行债券等方式实现融资。

(三)建立一系列协调配套机制

政府部门可建立文化产业发展专项资金、提供贷款贴息及建立健全文化产权的法律保护体系、完善多部门的沟通机制,以实现金融产业与文化产业发展的良性互动。另外,培育文化产业保险市场,促进保险机构推出相应的保险产品,实现保险业支持文化产业。

参考文献:

[1]欧赔彬.产业投资基金支持文化产业发展研究[D].武汉理工大学,2009.

[2]中国人民银行金华市中心支行课题组.金融支持文化产业发展的政策措施研究[J].货币银行,2012(1):29-33.

[中图分类号]G114

[文献标识码]A

[作者简介]孙颖(1983-),女,硕士,讲师,研究方向为产业经济、企业管理。