基于逐步回归法的居民储蓄影响因素实证分析

2016-05-26吴礼斌

张 咪,吴礼斌

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2. 安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

基于逐步回归法的居民储蓄影响因素实证分析

张咪1,吴礼斌2

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2. 安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

摘要:居民储蓄存款是社会总储蓄的重要组成部分,也是推动经济增长的重要资源。根据国民收入公式,我们很容易分析出储蓄对整个宏观经济的影响。然而,过度储蓄构成经济的一种潜在威胁甚至现实扭曲,它的负面影响也不容忽视。针对我国居民高储蓄率的现象一直在持续甚至加剧,利用逐步回归法,建立计量经济学模型,研究影响居民储蓄的原因。从而,得出相应结论并提出政策性建议。

关键词:居民储蓄;居民可支配收入;逐步回归法;实证分析

中国当前处于经济“新常态”,为了维持经济的稳健发展,控制居民储蓄是非常重要的。居民储蓄是指居民当期税后可支配收入与当期消费之间的差额。居民储蓄的产生,是居民推迟当期消费的结果。居民储蓄额的高低对一国的经济增长、投资以及居民的生活等方面有着不同程度的影响。居民储蓄的增长是国家经济实力不断增强的具体体现,也是经济进一步增长的动力,有利于经济的发展。但任何事物的发展都存在一个度的问题,储蓄也不例外。如果居民储蓄率的增长不能转化为投资,过度的居民储蓄将抑制现期的消费,消费需求不足,投资效率低下,从拉动经济增长的三驾马车角度来看,居民储蓄会对经济产生负面的影响。因此,如何合理地控制居民储蓄率显得尤为重要。为了解决这一问题,从影响我国居民储蓄的因素[1]来研究储蓄得出相关结论,并提出相应措施。

西方经济学中有许多关于储蓄方面的理论,例如莫迪里亚尼的“储蓄生命周期论”、弗里德曼的“持久收入理论”、斯密西斯的“绝对收入理论”、杜森贝的“相对收入理论” 等。总之,得出理论上影响居民储蓄的因素可能有:居民可支配收入、名义利率、实际利率、消费者物价指数(CPI)、通货膨胀率、社会保障制度因素。国内学者则注重居民储蓄影响因素和计量模型的建立,并有了一些成果。孙丽(2007)利用统计回归分析法分析了影响我国居民储蓄的主要因素并建立了计量经济模型。通过分析得出,居民可支配收入和名义利率对居民储蓄起决定性作用,而消费品的价格水平和实际利率对居民储蓄的作用很微弱[2]。陈诗诗(2008)利用1995年第一季度至2007年第一季度居民储蓄数据,进行回归分析和实证研究估测我国居民的储蓄函数,认为我国居民储蓄主要受收入影响,对利率的敏感性较差。股票市场的发展对储蓄分流有一定作用,但还不明显。从而,得出我国居民储蓄具有较强的经济理性,基本符合中国经济发展特点的结论[3]。冯利英(2014)曾在《影响我国居民储蓄存款因素的实证分析》中,利用1981年以来我国部分统计指标进行多元回归分析,建立起了我国居民储蓄的模型,得出了影响居民储蓄的主要因素并量化了各因素对居民储蓄的影响程度[4]。

一、指标的选取与数据的搜集

(一)指标的选取

从古典理论模型中,可以分析出储蓄与收入密切相关。从货币需求理论中,可以得到储蓄与货币持有的成本有关。除此之外,储蓄还与居民消费物价指数、债券价格,以及其他诸如人口老龄化程度、居民消费偏好、政府宏观政策等因素有关。为了研究的简便,选取了城乡居民人均可支配收入、一年期储蓄利率、商品零售价指数、股票市值等4个主要因素作为研究对象。

(1)居民人均可支配收入(X1)

古典理论证明收入是决定储蓄的首要因素,而且储蓄与收入之间存在着正向的变化关系,随着收入的增加,储蓄也会随之增加。

(2)利率(X2)

利率对储蓄的影响是双重的。利率的高低会直接影响存款的多少,利率升高,人们愿意把更多的钱存入银行来增值,这是利率对储蓄产生的替代效应;但是,利率升高,人们会认为收入增加,产生货币幻觉,于是增大消费,从而减少了储蓄,这是利率对储蓄产生的收入效应。

(3)居民消费物价指数(X3)

物价水平会影响居民的消费水平,从而间接影响了储蓄。一般来说,物价水平越高,实际收入减少,储蓄额也会减少。

(4)股票市值(X4)

当证券价格变高,人们认为投资证券会带来更多的投资回报,不愿意把过多的钱放进银行,而是投进资本市场,从而较少储蓄量,这里利用股票市值来反映。

(二)数据的搜集

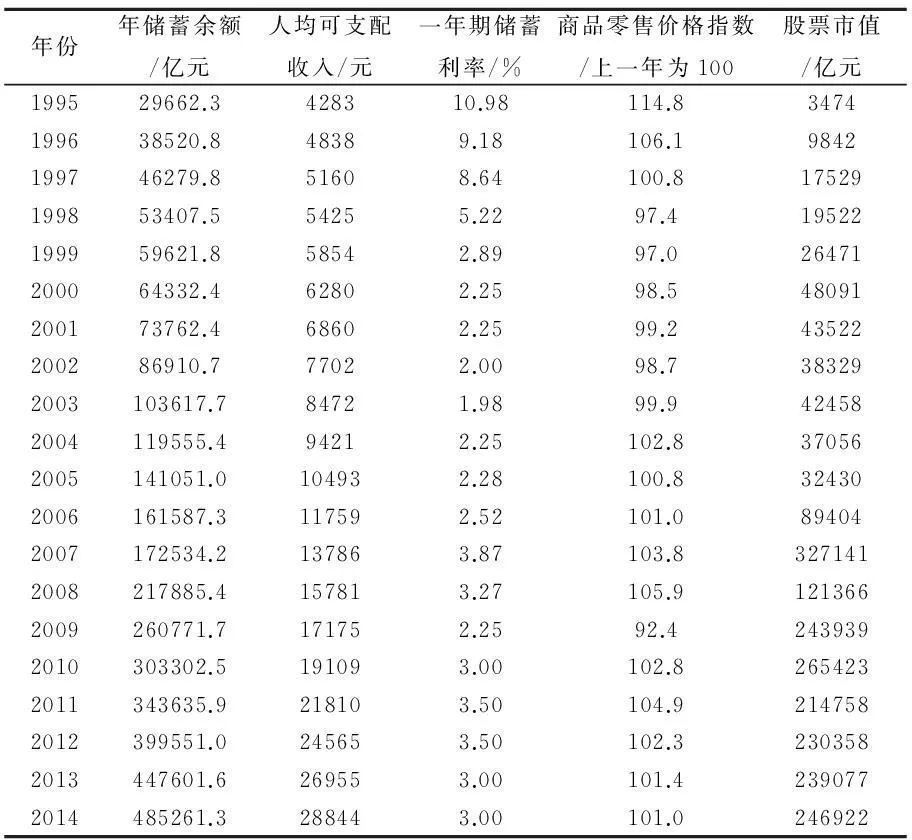

通过在国家统计局网站,搜集1995~2014年的各项指标数据,进行实证分析,数据见表1。

表1 1995~2014年储蓄余额及其影响因素指标值

二、模型的建立与分析

(一)模型的回归

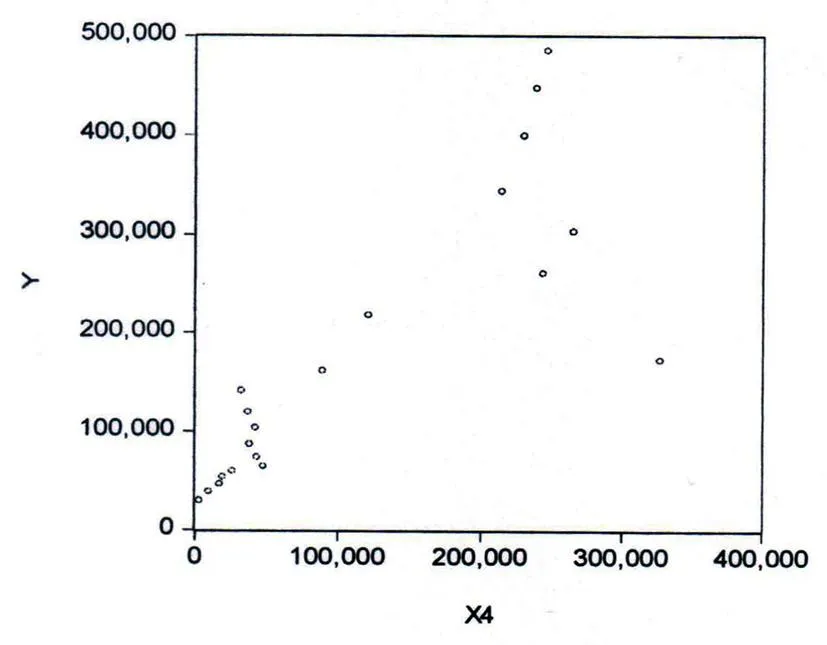

首先,利用软件分别作出相关图进行初步分析,结果分别如图1、图2、图3、图4所示。

图1 人均可支配收入与储蓄余额的关系

图2 利率与储蓄余额的关系

图3 消费物价指数与储蓄的关系

图4 股票市值与储蓄余额的关系

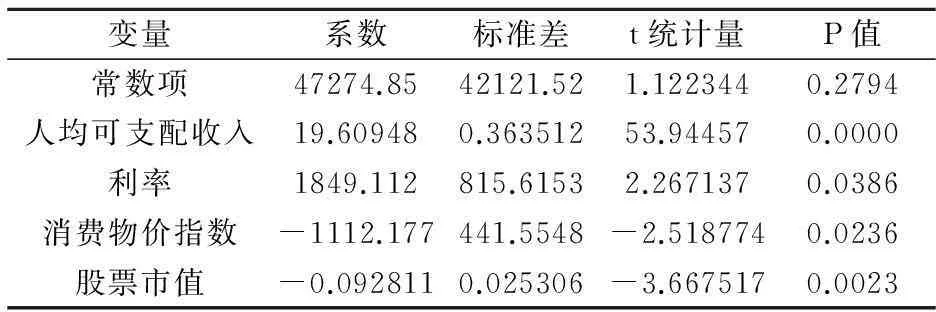

然后,利用OLS估计得到结果见表2。

表2 参数估计结果表

因此,可以得到估计模型表达式为:

Y=47247.85+19.60948X1+1849.112X2-1112.177X3-0.092811X4+μ

模型的拟合优度R2为0.998457,F统计量的值为2429.030。

(二)模型的检验

1.经济意义检验

回归方程中各解释变量的系数与经济理论中的效果相比较,都是符合的,所以通过经济意义检验。收入和利率与储蓄余额正相关,而消费物价指数与股票市值负相关。

2.显著性检验

根据回归结果,方程的拟合优度很高,F统计量的值远大于临界值,模型整体是显著的。但是,从t检验的数值分析可知,利率与消费物价指数勉强在0.05的显著性水平下通过检验。因此,模型并不是最优的。

3.多重共线性检验

通过计算,各变量的相关系数矩阵见表3。

表3 相关系数矩阵

由表可见Y受X1的影响最大,于是,选择 Y=-52781.20+18.32282X1为初始模型进行逐步回归,修正后的结果见表4。

表4 逐步回归的各模型参数估计

综合考虑各方面因素,最终选择优模型为:

Y=-55707.6+19.3474X1-0.08807X4+μ

(三)结果分析

通过逐步回归法,最终得到的最优模型包含两个解释变量,分别是居民人均可支配收入和股票市值,而利率和居民消费物价指数的影响相对来说要弱一些。模型得出的结论显示:居民人均收入可支配收入每增加1个单位,储蓄余额每平均增加19.3474个单位;股票市值每增加1个单位,储蓄余额每平均减少0.08807个单位。

三、政策建议

鉴于我国高储蓄的现象,我们的解决方向可以从收入角度入手,鼓励更多的人将可支配收入用于消费,这样,不仅拉动了GDP的增长,而且又反过来促进收入的增加。从而,形成良性的循环。为此,在提高居民可支配收入上需要采取相应措施。政府财政对低收入群体的转移支付,特别是对“三农”的补贴和制度建设。同时,可以减少税收以直接提高居民可支配收入。再者,我国应大力发展资本市场,通过债券等吸收储蓄,从而降低储蓄量。随着近期我国股票市场的牛市大好,储蓄额也会相应减少,趋于稳定正常水平。在支持金融机构在规范化的前提下,开展金融创新,积极发展多样化金融工具,让居民的储蓄渠道通过市场多渠道回流企业。与此同时,协调好货币市场与资本市场之间的关系,引导居民储蓄适当向资本市场转移。尽快完善社会保障体系,增强居民即期消费行为。

参考文献:

[1]谢勇.中国农村居民储蓄率的影响因素分析[J].中国农村经济,2011(1):77-87.

[2]孙丽.我国城乡居民储蓄存款影响因素分析[J].市场论坛,2007(8):65-66.

[3]陈诗诗.我国居民储蓄函数的实证研究-基于1995-2007年季度数据的计量分析[J].世界经济情况,2008(10):70-73.

[4]冯利英,鞠海伟,李海霞.影响我国居民储蓄存款因素的实证分析[J].内蒙古财经大学学报,2014(3):1-7.

[5]董堇.浅析储蓄利率与物价的关系[J].财经界,2010(1):195-196.

[6]毛琴,李明江,刘彦. 基于逐步回归法的国家财政收入数据回归模型分析[J].电子技术与软件工程,2013(19):227-228.

[责任编辑:吴祝平]

DOI:10.3969/j.issn.1672-1047.2016.02.25

中图分类号:F832.22

文献标识码:A

文章编号:1672-1047(2016)02-0086-03

作者简介:张咪,女,安徽金寨人,金融专业学生。研究方向:金融监管。吴礼斌,男,安徽安庆人,副教授,硕士生导师。研究方向:数量经济学。

基金项目:国家社会科学基金资助项目(12BTJ008);安徽省教育厅自然科学研究项目(KJ2013Z001)。

* 收稿日期:2016-03-09