风险资本与公司价值

2016-05-14覃家琦吴晔军邵新建

覃家琦 吴晔军 邵新建

摘 要:风险资本被普遍认为能够提高公司的治理与管理水平,并最终提高公司价值。然而,从风险资本到公司价值之间的作用机理有待进一步考察。首先,本文阐述了公司财务学的Fisher-Modigliani-Miller传统以及该传统中公司投资政策(包括投资水平与内部资本配置)决定公司价值的命题。其次,放宽该传统的企业假设与公司价值最大化假设,沿袭新制度经济学尤其是契约经济学的逻辑,将公司投资政策追溯到企业家的控制权,并将后者分解为治理控制权与管理控制权,厘清两类控制权对公司投资政策的不同影响。再次,基于风险资本文献,揭示风险资本对企业家控制权的作用。最后,提炼出风险资本对公司价值的“风险资本→企业家控制权→公司投资政策→公司价值”作用路径,并指出了若干研究关键点。

关键词:风险资本;公司价值;管理控制权;治理控制权;投资政策

中图分类号:F270.3 文献标识码:A

文章编号:1000-176X(2016)08-0106-11

一、引 言

社会对风险资本的普遍期待是:风险资本能够改善公司治理结构、提高管理水平、促进科技创新,最终提升公司的价值。然而,定位于“高成长性与高科技含量”的中国创业板高市盈率、高股价、高管套现、超募、资金投向变更、年报业绩变脸等诸多问题的出现,使得创业板遭到大量批评,风险资本的作用也遭到怀疑。风险资本能否以及如何提升公司价值成为实业界与学术界的共同话题。

在公司财务学的MM理论中,公司价值取决于投资政策,公司价值等于以往投资所形成的当前资产(Asset in-Place)的价值加上未来投资所带来的增长机会(Growth Opportunities)的价值[1]-[3]。但这种理论所赖以为基础的企业假设是Fisher对企业的定义,即企业仅是一系列现金流。随着Coase[4]关于企业家控制权可以替代市场力量来协调交易进而降低交易成本的观点的出现,学者们打开企业“黑箱”的不懈努力引发了新制度主义革命。Jensen 和Meckling[5]在企业是一系列契约的假设下改变了公司财务学的MM传统。此后Grossman、Hart和Moore(下文简称GHM)在不完全契约理论中引入特定控制权和剩余控制权[6]-[8],激发了学者们对融资契约(Financial Contracting)[9]和公司治理结构的大量研究,人们认识到:受融资约束的企业家在融资契约中必须向投资者让渡与公司治理相关的控制权,即治理控制权(Rights of Governance Control),这类控制权的配置是否得当将直接影响企业家的投资激励。但这种控制权不同于企业家在企业内部对生产要素的管理与协调。事实上,Coase[4]强调的是一种科层制管理结构中的控制权,即管理控制权(Rights of Managerial Control)。众多学者对管理结构和管理控制权的研究使人们认识到:管理控制权的配置是否得当将直接影响投资决策的执行效果或资本配置效率。而企业家作为企业签约的中心人、作为企业治理结构与管理结构的联结点,其控制权(包括治理控制权和管理控制权)将对公司的投资决策和执行影响甚大。大量文献表明,当企业家引入风险资本时,风险资本将对企业家控制权产生重要影响。

至此,现有理论展示了风险资本对公司价值的作用路径:风险资本→企业家控制权→公司投资政策→公司价值。本文试图对上述作用路径进行文献述评并剖析其中的研究趋势。虽然上述作用链条始于风险资本,但从理论的发展历史来看,理论演进的方向恰好与该作用链条的顺序相反,即从公司价值开始逐渐演进到风险资本理论。因此,下文的分析始于公司价值。限于篇幅,本文的述评仅集中于外国文献,且由于本文重在从理论渊源上阐明风险资本与公司价值之间的作用机制,因而对实证性文献的选择相对较少。

二、公司价值与投资政策

公司价值最大化成为公司财务学判断公司行为是否理性的主流标准,这点要归功于MM理论[1-2]。但MM理论奠基在Fisher的分离定理(Separation Theorem)之上,尤其是MM对公司价值的处理以及对企业的假设也深受Fisher的影响。在《利息理论》中,Fisher认为资本价值等于未来一系列的收入流按照利率的折现值。而收入流是各种要素,例如劳动、土地与其他资本的联合产物,收入流的改变则要通过企业家来实现。在Fisher看来,企业之所以产生,源于转换功能,即将各种要素转换成一系列收入流的功能。这与新古典经济学中的马歇尔企业截然不同。马歇尔企业可以通过生产函数Q=f(K,L)来表示,其中,Q、K和L分别为产量、资本和劳动。但Fisher仅关心现金流,从而直接假设y=f(I),其中,y为现金流,I为企业投资。Fisher对企业的这种抽象也直接影响了MM。承继了Fisher的这些理论基础,MM得以将公司价值表示为公司投资的函数,其认为公司价值包含两部分:一部分是以往投资所形成的现有实物资产的价值;另一部分是未来投资机会的价值。Myers[3]明确地将公司价值表示为当前资产与增长机会的价值之和,并指出最好将增长机会视为公司做出未来投资的期权价值。

我们将从MM到Myers期间的公司财务理论称为Fisher-Modigliani-Miller传统,该传统有两大假设:第一,以Fisher企业为基础。第二,以公司价值最大化为判断标准。在这种传统中,公司价值与投资政策的关系是如此紧密,以至于投资水平一旦确定,公司价值随之确定,但为了理解企业的投资行为,必须考虑企业获得外部资本的过程以及企业如何在内部将这些资本配置于投资项目的过程。

三、控制权安排与投资政策

Fisher-Modigliani-Miller传统成为公司财务学的基石。但是,Coase[4]对企业本质的追问掀起了新制度主义革命。这种革命在公司财务学中的首要表现就是Jensen和Meckling(下文简称JM)[5]发表于1976年的论文。JM之后,GHM所开创的不完全契约理论掀起了另一场革命,将抑制代理行为的监督努力转向了控制权配置,Hart[9]由此宣称公司价值取决于控制权的配置,而他的弟子Bolton[10]也盛赞不完全契约理论如何从根本上改变了经济学家对公司财务学和控制权的看法。我们该如何理解Bolton的盛赞呢?也许同样是Hart的弟子的Zingales给了我们答案:“企业的本质与公司财务理论之间的互动已经如此亲密,以致对企业理论中的基本问题的回答已经成为公司财务学的任何进一步发展的前提条件”[11]。因此,我们有必要回到最先打破企业“黑箱”的Coase[4]那里进行追根溯源。

(一)企业家控制权:从Coase到JM

在上文解释Fisher企业时已经指出,Fisher认为要改变企业的收入流需要依靠企业家。Coase事实上也是从企业家角度开始思考他的问题。他先注意到企业是一种以企业家控制权Coase在原文中用的是Authority,但这个词与控制权的差异是细微的,后来Coase也采用了Control Rights一词。而且,在Coase[4]的论文中,Authority和Power是互用的。基于这些原因,我们在下文述及Aghion和Tirole[12]的Authority以及Rajan和Zingales[13]的Power时,也将其视为与控制权无异。协调资源配置的组织,但既然市场已经通过价格机制协调资源配置,为什么还需要企业家控制权这种协调机制?其称此为企业的本质问题,并认为企业家协调通过替代市场或价格机制的协调可降低交易成本。

Coase的思想已为人熟知。我们只想强调一点,Coase所指的企业家控制权是与对进入企业内部的生产要素的管理与协调相关的。他指出:“企业契约的实质是它仅规定了企业家的有限控制权,仅在这个权力范围内,企业家才可以指挥生产要素”[4]。他在解释管理时也明确指出,管理意味着对市场价格变化做出反应,并在企业家控制下重新安排生产要素。在1990年的斯德哥尔摩会议上,Coase再次强调:“在一定范围内,雇主对雇员的行动拥有控制权”,“雇主在企业行使控制权是协调生产要素的行动。为了完成这个任务,要将要素引入管理结构中,包括将它的层级、它的规则和它的管制引入管理结构中。”有鉴于此,我们将Coase笔下的控制权称为管理控制权,与之对应的结构称为管理结构(Management Structure)或组织科层。

在Coase[4]之后,经济学界与管理学界的各种企业理论蓬勃发展,但对公司财务学影响甚深的则首推JM。受Coase[4]的启发,JM放弃了Fisher企业假设,认为企业不再是一系列的现金流,而只是一个法律虚构,是一组个人之间的契约关系的联结点。不仅如此,JM连公司价值最大化的分析方法也不再坚持了。MM曾经批评个人效用最大化方法将导致经济分析的主观化,但JM重新引入了个人主义方法论,从企业家/管理者的效用函数出发并展开分析。JM的结论已经很普及,但我们想强调一点:JM改变了Coase对企业家管理控制权和管理结构的关注,转而关注企业家与投资者之间的控制权安排。如今,这类研究被统称为公司治理,其核心在于如何保证公司管理者能够可靠地向投资者支付回报从而吸引外部融资。为此,企业家和投资者将设置股东大会、董事会和监事会等如今被称为公司治理结构(Governance Structure)的机构,与治理结构相关的控制权则可称为治理控制权。

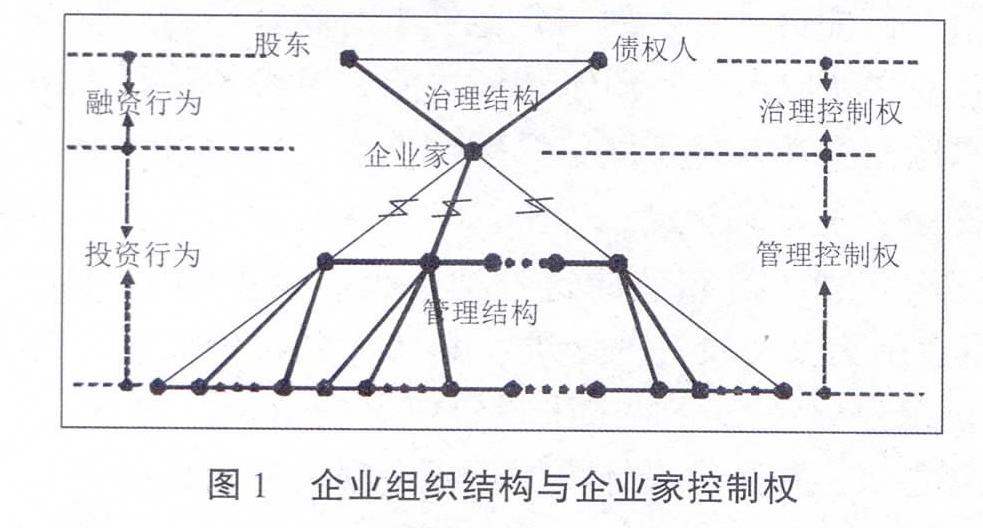

至此,我们得到了两组不同但又相关的概念:治理结构和治理控制权;管理结构和管理控制权。前者是在公司的融资过程中形成的,主要涉及企业家与投资者(股东和债权人)之间的权利义务关系;后者是在公司的投资过程中形成的,主要涉及企业家与被纳入管理结构中的生产要素(人力资产和非人力资产)之间的权利义务关系。这些概念之间的关系,如图1所示,其中,企业家作为治理结构和管理结构的联结点。在无须外部融资即完全自我融资情形下,不存在治理结构,企业属于资本家与企业家合二为一的古典企业,企业家对企业拥有完全的控制权。但在引入外部投资者后,企业家控制权被分割给投资者。

下文将在这个框架下分析治理控制权和管理控制权对公司投资政策的影响。

(二)治理控制权与投资政策

JM开创了通过融资契约安排来降低企业家代理成本的研究思路。此后,学者们试图将JM的思想模型化,并逐渐形成了融资契约理论(Financial Contracting Theory)。我们根据这类理论的发展进程,从负债契约、多样化与权益契约三方面进行综述。

1.负债契约、控制权安排与投资政策

对JM进行模型化的关键在于如何刻画企业家的代理行为,早期的思路是假设企业家可以转移项目投资的现金流,而投资者要证实这种行为则需要付出较高的成本。这类研究逐渐形成了高成本状态证实模型(Costly State Verification,下文简称CSV模型),模型的背景与JM模型的背景非常相似:面临融资约束的企业家与投资者签订融资契约,但契约具有不完全性,投资者的报酬不能在契约中精确地规定并无条件地得到支付;在偿还日期,企业家对于实现的投资收益拥有相对于外部投资者的信息优势,其代理行为体现为转移项目投资的现金流;而投资者的证实(Verification)活动成本很高;信息不对称和高证实成本可能导致融资契约的低效率。在这种环境中,多数学者都从最小化证实成本的角度,证明负债是受到融资约束的企业家的最优融资契约。

但CSV模型存在一些缺陷。例如如果可以借助第三方的证实和裁决,那么CSV模型中的契约是完全的,采用负债契约还是权益契约都无关紧要。这个缺陷首先得到Grossman和Hart[6]的改进,他们提出了不完全契约理论,并区分了特定控制权和剩余控制权:初始契约中能够明确规定的控制权称为特定控制权(Special Rights of Control);未能明确规定的控制权称为剩余控制权(Residual Rights of Control)。他们将剩余控制权的来源归结于对实物资产的所有权,据此解释了一体化和企业的产生:企业是实物资产的集合。这一结论得到了Hart和Moore[7]的强化,此后,Hart[8]将不完全契约理论应用到了公司财务研究中,这三篇文献也奠定了他们在不完全契约理论中的奠基性地位。但GHM虽然采用了不完全契约分析方法,他们得出的结论为最优融资契约仍然是负债契约。Aghion和Bolton[14]对此深表不满,并由此提出了控制权转移模型(下文简称AB模型)。

负债理论发展到AB模型时,已经达到了一个极限,此时的控制权转移模型并不仅仅适用于负债。虽然负债确实具有控制权转移的特点,但股东(尤其是风险资本家)同样可以从企业家那里获得控制权。因此,我们将AB模型视为一种中间地带,并放到下文下进行评述。

虽然理论上没有更具代表性的模型出现,但关于负债的经验研究则获得持续发展。这点始于Smith和Warner[15]提出的融资契约理论。Smith和Warner的论文由于题目中首次嵌入了“Financial Contracting”字样而被认为是融资契约理论的最早期文献,并促进了关于负债契约条款如何影响公司投资政策的经验研究。虽然CSV模型无法检验,但在Aghion和Bolton[14]提出控制权转移理论之后,学者们也结合融资契约理论的研究思路,对负债的控制权及其影响进行经验检验。

2.多样性、控制权安排与投资政策

CSV以及GHM均预测:负债是最优的融资契约。但如果负债是最优的,为什么现实中会有权益契约?甚或负债与权益同时存在,即Hart[9]所提出的证券多样性(Diversity)问题?这个缺陷由Aghion和Bolton[14]加以改进。他们开篇即指出其写作的目的在于试图弥补CSV模型不能解释外部权益的缺陷,并借鉴GHM的不完全契约分析方法以及关于控制权的0—1配置思想,证明了企业家控制、投资者控制和状态依存控制的可行性以及每种控制状态下的最优融资。直至最近,学者们仍然不断地提出各种模型以解释投资者与企业家之间的控制权配置,并获得了与AB模型类似的结果。

我们曾经指出,AB模型属于中间地带,模型兼具负债或权益契约的特征。此后的其他模型也具有这种性质。确实,这些学者的本意不是想解释哪一种单一的证券,而是试图在一个模型中解释多个证券何以存在,即证券多样性问题,这必然要求一种可转移的控制权。但恰在这个地方,这些模型可能存在一点不足:如Coase[4]所指出的那样,如果只有企业家才能胜任企业内部交易的协调,那么即便将控制权转移给投资者,投资者能够做出同样的投资与经营决策吗?如果企业家能力是稀缺的,或者说只有企业家才掌握如何投资和经营的信息,那么投资者完全控制的最优方案何以存在?我们注意到AB模型说此时的企业家成为了受雇佣的代理人,但如JM所指出的,此时的代理成本刚好是最大的。Harris和Raviv[16]的研究证明了我们的这一担心。他们通过正式模型探讨股东加强对公司决策的控制能否使公司更好,结果表明,股东控制将降低公司价值,因为股东缺乏足够的信息来做出重要的决策。如果我们承认Jensen和Meckling[17]关于控制权与知识相匹配的观点,或承认Aghion和Tirole[12]关于名义控制权与实际控制权的差异,那么我们就会发现投资者与企业家之间的控制权转移可能会违背这一匹配原则。

这种悖论源于从GHM模型到AB模型的共同假设:控制权是一种0-1配置。而在现实中,控制权具有多维性,这引起了其他学者在多维控制权配置上的研究。对多维控制权理论的最佳检验是风险资本融资契约,我们将这个内容放到第四章节进行讨论。

3.权益契约、控制权安排与投资政策

虽然关于证券多样性的研究揭示了更多的控制权内容,但在这类研究中可能获得控制权的投资者既包括权益投资者也包括债权人,二者的地位相当,权益投资者并未得到特别的和足够的重视,用Myers的话说则是“这些分支的文献很少表明当内部人是自利的时候,权益融资是如何起作用的”[18]。Zingales也指责这些理论“没有引出一个令人信服的外部权益模型”[11]。

这种缺陷首先引起了Fluck[19]的注意。她试图融合CSV模型和控制权转移模型来解释权益契约,并赋予控制权更详细的内容。在她的模型中,权益投资者用两种权利来约束企业家的机会主义行为:第一,解雇和更换管理层的权利,而不管企业绩效如何;第二,清算企业的权利,而不管企业绩效如何。在这种控制权安排下,该文表明外部权益是投资者和管理者之间达成的一个战术性协议,投资者在均衡中愿意持有的外部权益将具有无限的寿命。

Fluck的研究得到了Myers[18]的肯定,Myers结合企业形态来讨论权益融资的控制权安排问题。他将企业分为合伙制、公司制和上市公司三种形态,然后探讨企业应该采取何种既能满足权益投资者的跨期参与条件,又能满足内部人投资激励相容的股利政策。在合伙制企业的均衡状态中,外部投资者将以一个相对于内部人的折价购买股份,内部人必须联合投资以支付足够的股利,并将为企业选择净现值最大化的投资规模。在公司制企业中,即外部投资者的权益价值将存在一个最小值,一旦权益实际价值低于该最小值,投资者将更换管理者。均衡状态将取决于组织成本的大小。但公司制企业的分析是以外部权益投资者拥有多数股份为基础的,即外部权益投资者拥有很高的讨价还价能力,给定这种假设条件,管理者的投资激励将降低。借鉴IPO的控制权理论,Myers[18]认为可以通过让公司上市从而降低外部人的讨价还价能力来解决问题。

如果我们沿着Myers的思路,那么理论研究将转向公司的IPO决策与控制权的关系上,最终走向上市公司。至此,我们的研究对象又回到了Berle和Means于1932年提出的上市公司两权分离(Separation)上,但这并非是一种无意义的循环。从Coase、JM、CSV、GHM、AB、Fluck到Myers,理论的每一点进步都向我们揭示了公司控制权的更多内容。如Hart[9]所指出的,融资契约理论的背景大多是一种小规模的创业企业,其中只有一个企业家和一个投资者在博弈。这样的背景固然有利于我们揭示企业家与投资者之间的控制权安排,但这个背景无法与上市公司相衔接,从而使得通过上市公司来检验相关理论变得困难。Myers[18]的研究将融资契约理论由创业企业平滑过渡到了上市公司,为基于创业企业的控制权理论与基于上市公司的所有权与控制权理论的融合创造了条件,同时为采用上市公司的数据检验控制权理论及其影响奠定了理论基础。

无独有偶,La Porta、Lopez-De-Silanes、Shleifer和Vishny(下文简称LLSV)[20]通过27个富裕经济体大公司的所有权数据来识别这些公司的最终控制股东,发现除了具有非常好的股东保护的经济体,其他经济体很少被分散持有,相反,这些公司通常由家族或政府控制,通过金字塔股权结构和直接参与管理,控股股东对公司的控制权显著超过他们的现金流权。这种两权背离(Divergence)不同于Berle和 Means于1932年所提出的两权分离(Separation),随后,其他学者发现了大股东的隧道挖掘(Tunneling)行为。这两个发现将公司治理研究从如何约束管理者的代理行为扩展到如何限制大股东的控制权及其隧道挖掘行为以保护中小股东利益,即第二类代理问题。同时,这两个发现也为我们采用上市公司的数据来检验控制权理论及其影响打开了大门。经验研究可分为两类:一类是不考虑在金字塔股权结构下控股股东控制权的影响。由于此时的控制权与所有权对等,因而问题转变为控股股东持股比例的影响。另一类是考虑在金字塔股权结构下控股股东控制权与现金流权的背离,即超额控制权(Excess Control Rights)以及这种背离对公司行为的影响。关于超额控制权对公司投资政策的影响,普遍的结论是:随着大股东超额控制权的增加,过度投资会加重。

(三)管理控制权与投资政策

JM的工作引发了学者们对治理控制权的大量研究。但按照Coase[4]的本意,我们应该深入企业管理结构,考察企业家的管理控制权如何降低交易成本。在此过程中,Coase的弟子Williamson居功甚伟。或许得益于Coase的言传身教,Williamson[21]一出道便直奔Coase企业理论的要点——企业家管理控制权和管理结构,但他使用了另外的词——管理裁量权(Managerial Discretion)和科层组织(Hierarchical Organization)。他于1964年发表的博士论文中,通过企业理论来整合管理目标和管理者的自由裁量性行为;他1963发表的一篇论文中,通过数学模型表明,管理者的自由裁量权对资源配置决策有着系统性的影响;他还引入控制损耗(Loss of Control)概念来指代科层组织中上级对下级的控制随着层级的增加而递减的现象,并证明控制损耗限制了企业的规模(企业边界或投资边界)[21]。此后,他重新回到Coase提出的交易成本理论,利用交易成本来解释企业的存在及其边界[21]。

Williamson的思想得到了后来学者的发展:一类研究沿着他的科层组织模型,继续探讨抽象科层中的变量,例如控制幅度、控制层级、集权和分权等的决定及其影响,这类理论一般被称为组织设计经济学(Organization Design Economics),但我们更乐意称其为管理结构设计理论,因为如图1所示,企业组织结构包括治理结构和管理结构,但这类文献并未涉及治理结构。另一类则沿着他的管理裁量权逻辑,讨论管理裁量权对公司行为的影响。

1.管理结构、控制损耗与投资政策

在Williamson[21]的模型中,控制幅度被当做外生变量。这种外生假设首先由Keren和Levhari[22]加以改进,他们假设企业活动包括N个生产活动,每个活动由一名工人专业化承担,若企业家自己协调这些活动,那么他将花费时间收集信息然后做出决策,再将这些决策传递给工人,这中间存在由于决策时间延长所导致的成本,称为决策延迟(Delays in Decision Making)成本。为了减少这种成本,企业家将引入中层管理者,但由此增加的成本是管理者工资。该文利用最优控制理论方法,通过令管理者和工人的工资成本和决策延迟成本最小化来计算最优控制幅度。但Williamson[21]模型的另一个缺陷仍然没有得到很好的解释,即控制损耗是外生给定的并且是严格累积的。究竟是什么因素导致了控制损耗?Keren和Levhari[22]指出的科层组织中信息处理的决策延迟可能是一个重要因素,但除此之外,学者们还发现了协调成本和沟通成本等,这些成本均可视为Coase[4]曾经指出的企业内部交易成本。

那么,如何降低控制损耗乃至企业内部交易成本呢?在上文讨论治理控制权的安排时,我们看到在GHM之后,学者们发现在降低企业家代理问题方面,控制权配置比投资者的单方监督更为有效。这种思路也影响了管理控制权的安排:我们能否通过授予下级以某种控制权来降低他们的代理成本?在这方面,Jensen和Meckling[17]又做出了一个开创性的工作,他们注意到:自Keren和Levhari[22]以来,组织决策与信息存在密切关系,他们由此引入哈耶克关于特定知识(Specific Knowledge)和一般知识(General Knowledge)的理论,认为组织的效率取决于知识与决策权的匹配,集权与分权取决于信息成本与代理成本之间的权衡。JM虽然具有GHM的控制权配置的思想,但他们的理论渊源并非基于GHM模型。不仅如此,他们所指出的一个地方恰恰是GHM模型所无法解释的,即管理科层中的代理人并不具有对企业资产的所有权,但GHM则认为控制权来自于所有权。GHM模型的这个缺陷引起了Aghion和Tirole[12]的注意,他们意识到GHM模型所讨论的控制权是一种来自显性或隐性契约的名义控制权,未必是实际的控制权。基于上级与下级之间的信息不对称,他们将控制权划分为名义控制权(Formal Authority)和实际控制权(Real Authority),如果下级相对于上级拥有更多的信息,那么下级将拥有对决策的实际控制,此时上级应该授权。从逻辑上看,此观点可视为JM关于控制权与知识相匹配观点的一个延伸。Rajan和Zingales[13]也意识到,GHM的所有权决定控制权的逻辑无法解释企业内部控制权问题,他们认为Aghion和Tirole[12]虽然研究了企业内部控制权配置对信息获取的激励的影响,但没有关注企业通过何种机制来配置控制权,为此他们提出了关键资源的通道(Access to Critical Resource)理论。此后,Hart和Moore[23]也提出了自己的科层理论,分析了最优的科层结构。

这些管理结构设计理论与公司投资和公司价值有何关系呢?回到Coase[4]那里,市场与企业的差异在于价格协调与企业家协调(具体而言是指企业家的管理控制权)机制的不同。Williamson[21]的模型证明了科层组织中控制损耗对于企业边界的限制,由此引发的研究深入到了对科层中的控制幅度、控制层级、协调成本与控制权配置,为我们揭示了企业家协调的收益和成本。由于生产要素的配置或资本配置依附于管理结构(即科层组织),因而对管理结构的探讨将有助于我们理解企业家管理控制权及其对企业内部的资本配置效率,而后者构成了公司投资政策的一个重要内容即投资的执行。

2.管理裁量权与投资政策

上文的讨论主要集中于管理结构,下面我们将着重分析始于Williamson的管理裁量权理论。管理裁量权本身属于一种管理控制权,这点可以借鉴GHM的不完全契约理论来解释。董事会授权给CEO在管理结构中使用的权利,通称为管理控制权。这些权利中,有的是明确规定的,称为特定控制权;有的是没有明确规定的,称为剩余控制权,这部分权利的执行取决于CEO的自由裁量,因而可称为管理裁量权。本文的解释也符合Shleifer和Vishny的观点:“管理者取得大量的剩余控制权从而自由裁量权来决定如何配置资金。契约中可能规定对他们的自由裁量权的限制——公司治理大多与这种限制有关,但事实是,管理者确实拥有大量的剩余控制权。”[24]从范围上看,管理裁量权属于管理控制权的一部分。当然,试图严格区分CEO的哪些权利属于管理裁量权、哪些属于管理控制权的意义并不大,本文之所以保留管理裁量权一词,只是因为从Williamson开始,研究文献就已经存在这种传统用词;本文之所以在正式阐述中放弃这个词而采用管理控制权,是因为后者能够保持自Coase以来所形成的基于企业家的分析逻辑。

明确了管理裁量权的定义后,我们系统梳理一下已有文献。我们发现,有三大流派与此相关:第一大流派由Stulz[25]所推动,主要是从公司财务学的角度考察管理裁量权的代理成本,因而我们称其为财务学派。Stulz[25]发现了管理裁量权的两种代理成本,即过度投资成本和投资不足成本。此后一些学者对该思想进行了检验,分别从公司资产出售、融资选择、投资—现金流系数等角度验证了Stulz的思想。第二大流派由Hambrick和Finkelstein[26]所推动,主要是从战略的角度考察管理裁量权对组织结果的影响,因而我们称其为战略学派。Finkelstein和Hambrick将管理裁量权定义为“高管可获得的行动的自由度”[26],认为管理裁量权是高管团队特征能否发挥作用的调节变量。他们还指出了高管裁量权的三个来源,即环境、组织和高管。此后的学者对他们的思想进行了检验。总体上来看,这一流派比较关注企业的战略环境,与Coase[4]关注企业内部行为的新制度主义范式不太相同,而且虽然Hambrick和Finkelstein[26]认识到管理裁量权有环境、组织和高管三个来源,但他们的后续研究较少关注如何从高管本身来度量其权力,而是关注行业、国家层面的度量。第三大流派是始于Bebchuk等[27]的管理权力理论(Managerial Power Theory),其研究主题始于高管薪酬的确定,因而我们称其为薪酬学派。在他们之前,关于高管薪酬的主流理论是基于委托代理理论框架下的激励理论,其中的激励契约的设计由董事会来完成,但Bebchuk 等[27]认为,董事会并没有能力来设计高管薪酬,反而是高管有权影响他们自己的薪酬。总之,他们强调了管理权力在高管薪酬设计中扮演的重要角色。关于管理权力的度量,该文也给出了一些启示,例如高管的职权(Positional Power)、所有权结构、董事会的组织和构成等,但Bebchuk没有在后期研究继续强调管理权力的概念,这点与Stulz、Hambrick和Finkelstein等将管理裁量权的提法坚持到底的精神不同。后来Bebchuk等[28]构造了著名的E指数(Entrenchment Index),该指数被认为是对管理权力的一个度量。他们将E指数用于公司异常收益的研究中,也使得管理权力理论渗透到了公司财务学的研究中。

在我们看来,上述三大流派其实存在着很强的互补性。从概念的内涵看,我们已经指出管理裁量权属于一种管理控制权,关键是如何理解管理权力。Bebchuk 等[27]对Managerial Power的解释其实就是The Power of the CEO,但在Coase[4]、Aghion和Tirole[12]、Rajan和Zingales[13]的研究中,Control Rights、Authority与Power是可以互用的,Stulz[25]对Managerial Discretion和Managerial Control也不加区分。由于这些缘故,我们宁愿回到Coase[4]那里,统一采用管理控制权的概念。进一步分析各流派的优缺点:财务学派所指出的管理控制权的代理成本与公司的投资政策密切相关,但他们没有给出明确的管理控制权的度量方法;战略学派关注管理控制权对于高管团队与公司结果关系的调节作用,但对于本身已经位高权重的企业家而言,管理控制权可能并不仅仅是调节变量,而且该学派也没有解决管理控制权的度量问题;薪酬学派作为最新的学派,虽然早期关注薪酬问题,但近来也渗透到了公司财务领域,尤其是他们对管理权力的度量方法值得我们借鉴。

(四)双重控制权与投资政策

在上文的分析中,为了简化,笔者将治理控制权与管理控制权分开论述,这暗含着企业家要么只有治理控制权要么只有管理控制权的假设,但是企业家通常拥有双重控制权。在经验上,双重控制权的一个度量是董事长与CEO两职兼任,文献中称为CEO两重性(CEO Duality)。笔者发现,当前的理论在解释这一问题时存在逻辑悖论。

例如自JM以来,学界普遍认同CEO作为管理者的代表,出于个人效用最大化倾向于过度投资,并且CEO控制权越大,所受到的内部和外部约束就越少,过度投资水平越高。如果CEO同时兼任董事长,多数文献便认为这意味着CEO的控制权扩展到了董事会,董事会对CEO及其管理团队的监督和约束必然降低,从而导致公司过度投资的水平将更高。然而,这种观点不仅至今缺乏直接的证据,而且暗含着一种对立,即CEO总是具有侵犯投资者利益的机会主义倾向,而董事长及董事会则总是忠实地执行监督职能以维护投资者利益。因此,CEO控制权的扩大,例如CEO两重性,便意味着董事会控制权的弱化和公司价值受损。但如果我们从董事长与董事会的角度来考虑这一问题,将CEO两重性理解为董事长兼任CEO从而使董事长及董事会的控制权延伸到了管理层,管理层的控制权被削弱,那么结论将是公司的过度投资水平降低。为什么同一术语会有两种截然相反的推论?CEO两重性究竟促进了还是抑制了过度投资?而且,董事长也可视为股东的代理人,既然我们认为作为股东代理人的总经理具有过度投资倾向,为什么不能认为董事长也具有同样倾向呢?事实上,Brickley等[29]早已指出两职分离后的董事长也具有代理行为,两职分离试图让董事会能够独立地监督总经理,却又带来谁来监督董事长的难题。Kakabadse等[30]对英国FTSE 350公司所做的高管调查研究报告显示,英国董事长可能走向两个极端:要么定位于与CEO紧密相连的公司战略角色,要么直接取代CEO,而不是集中于他们的关键职责及董事会领导。

如果我们不是借助代理理论来分析,那么情况可能会好一点。例如管家理论(Stewardship Theory)认为,代理理论假设人性是追求个人利益最大化的,而组织心理学和组织社会学对人性存在另一种假设,即管理者远非机会主义者,而是期望做好工作、成为公司管家的人。如果说代理理论认为股东利益要求通过董事长与总经理两职分离来加以保护的话,管家理论则认为股东利益可以通过CEO两重性得到最大化。管家理论与代理理论的主张截然相反,此后的学者试图通过引入环境不确定性变量来整合这两种理论,提出权变理论(Contingency Theory),认为CEO两重性对公司业绩的作用依环境维度的变化而变化。在实证上,代理理论、管家理论和权变理论均获得不同程度的支持。

四、风险资本与控制权安排

虽然MM从一开始就以已经发行股票和债券的成熟公司作为研究对象,但在始于JM[5]的融资契约理论中,企业并不是先天存在的,而是由企业家创建的。在本文第三部分的治理控制权配置理论中,权益投资者并没有特定的身份,但在现实中,人们注意到一类特殊的权益投资者,即风险资本家(Venture Capitalist)。正常情况下的权益投资者被假设为长期持有公司股票,但风险资本家一般被界定为在公司IPO之前介入、在IPO之后尽快退出的权益投资者。这种特殊性使得风险资本家在与企业家的博弈过程中有着特殊的控制权要求(无论是治理控制权还是管理控制权)。

(一)风险资本与治理控制权

从现有的文献看,关于风险资本融资契约的理论研究显然受到了JM模型、CSV模型和不完全契约模型等的影响,因而理论模型的背景与JM理论模型极其相似:一个具有良好商业创意的企业家在企业经营过程中面临资本约束,需要引入外部权益投资者,为此,企业家需要让渡控制权。在此背景下,本文第三部分关于治理控制权配置的理论结果在这里仍然是适用的,我们可以将风险资本融资契约视为治理控制权配置理论的特例或延续,二者具有共同的理论基础。正因如此,Kaplan和Stromberg[31]得以利用风险资本数据来检验融资契约理论。他们试图对真实世界中的融资契约与融资契约理论中的融资契约的特征进行比较,并选择风险资本家作为最接近理论中的投资者。研究发现:风险资本融资的明显特征是它们允许风险资本家独立地配置现金流权、投票权、董事权、清算权、反稀释权和清算权等其他控制权;尽管可转换证券的使用最频繁,风险资本仍然使用不同级别的普通股和优先股来完成权利的相似配置;现金流权、投票权、控制权和未来融资等权利经常依赖于财务与非财务业绩的观测;如果企业业绩糟糕,风险资本将获得完全的控制;如果企业业绩提高,企业将获得更多的控制权;如果企业业绩非常好,风险资本将保留他们的现金流权,让渡许多控制权和清算权;企业家的现金流权也会随着企业业绩的增加而增加;为了降低企业家与投资者之间的套牢问题,风险资本通常会要求非竞争条款和股权转让条款。他们的结论与Aghion和Bolton[14]的理论预测非常一致。在随后的一篇文章中,Kaplan和Stromberg[32]将风险划分为三类,并将其与现金流权、或然情况、控制权和清算权在风险资本与企业家之间的配置进行了联系。风险分析结果表明,代理和套牢问题是契约设计和监督的关键,但风险承担则不是。风险资本的控制权越大,对管理的干预越大;而风险资本的股权激励越大,对公司价值增值的支持也越大。Kaplan和Stromberg[31-32]对控制权的讨论非常的全面,以致Denis[33]在综述风险资本融资条款时仅在他们的控制权内容基础上增加了阶段性融资(Staged Financing)、优先取舍权(Rights of First Refusal)和自动转换权(Automatic Conversion)。此后的经验文献基本是对上述控制权中的一个或若干个进行检验。

(二)风险资本与管理控制权

上文讨论的控制权全部属于治理控制权,其与企业的管理结构及其运作没有直接的关系。但一些文献表明,风险资本家作为一种特殊的权益投资者,也在一定程度上直接介入了公司的管理,从而影响了企业家的管理控制权。例如Rajan和Zingales[34]认为风险资本家可以为新兴企业提供某种服务以保证企业的管理规范化,从而使企业不必过分依赖于企业家或任何特定的职业管理者。Denis[33]认为风险融资契约安排中的条款应解决信息不对称和道德风险,使得投资者可以保持控制权并且可以积极地参与公司的管理。Kaplan和Stromberg[31]则发现,风险资本的控制权越大,对管理的干预越大。Hellmann和Puri[35]提供的证据表明,风险资本与新企业的专业化(Professionalization)的一系列度量确实有关,这些度量包括人力资源政策、股票期权计划和雇用营销副总。但鉴于管理控制权的研究本身就少,因而关于风险资本与管理控制权之间关系的研究就更少。

(三)风险资本、投资政策与公司价值

由于研究者普遍认为风险资本可以改善公司治理和公司管理,因而我们预期风险资本能够改善投资与价值。目前的一些风险资本文献确实向我们展示了这点。在投资政策上,现有文献主要涉及资本配置效率并发现风险资本与TFP增长率、专利数量正相关。在公司价值上,学者们主要从三个角度进行检验:IPO估值与IPO后业绩;累计异常收益率;增长机会。但至今的研究仍不充分,我们仍需继续考察风险资本通过哪些具体途径来影响公司价值。

五、研究结论与启示

从风险资本到公司价值,当前文献提供了 “风险资本→企业家控制权→公司投资政策→公司价值” 的作用路径。在这个链条上,四个环节的各自研究都相对丰富,但尚未得到很好的整合。例如企业家与风险资本家之间的控制权安排的研究集中于治理控制权,但对管理控制权的研究仍然稀缺;风险资本对投资政策的影响集中于资本配置效率,但传统的投资—托宾Q敏感性、投资的融资约束、投资过度/不足等问题则尚未得到讨论;企业家控制权在其中是否起到调节作用也鲜有研究。尽管如此,这个链条为从风险资本到公司价值的作用路径提供了一种思维,但要想对这个链条开展进一步研究,我们仍需要注意以下三个问题:

(一)企业家角色的特殊性

企业家与管理者的角色大不相同。在经典的代理理论框架中,管理者由于完全是资本家的代理人,其自利行为会导致过度投资倾向进而导致公司价值减损。但根据法国古典经济学的传统,企业家是向资本家借入资本支付利息、向地主租入土地支付地租、雇佣工人(包括管理者)支付工资、最后将产品出售并自负盈亏的人。企业家将对自己行为的最终结果负责,因而过度投资倾向未必符合其利益最大化。不仅如此,企业家是否会接受风险资本家的资助其实也完全是由企业家决定的。在这样的逻辑下,对企业家行为的假设要比简单的代理理论框架复杂得多,但目前仍缺乏比较完善的企业家行为假设。

(二)企业家控制权的复杂性

Kaplan和Stromberg[31-32]的经典论文向我们展示了企业家控制权的复杂内容。遗憾的是,财务学派的学者们尚未意识到Coase[4]的企业家管理控制权与JM[5]的企业家治理控制权的区别及其对财务研究的意义。这一缺陷源于JM[5]对Coase企业理论的错误解读。JM夸大了企业的契约本质并认为企业没有边界,这使得他们忽略了企业的管理结构而仅致力于治理结构的研究。但Coase不同意这种观点,证据是他对张五常的观点的否定。张五常在1990年的斯德哥尔摩会议上声称“我们不能在任何经济学意义上将‘企业看做是独立的实体”,但Coase明确地指出张五常的观点是错误的,因为他认为企业的边界由管理结构决定,企业的很多交易仍然是在企业内部发生的。由此推论,当JM将企业视为个人之间的一系列契约的联结点并认为“试图区分哪些事情在企业(或任何别的组织)‘里面和哪些事情在‘外面,意义不大或根本没有意义”时[5],我们认为Coase也会持反对意见的。由于JM在财务领域的领袖地位,他们对治理结构与治理控制权的强调得到了财务学派学者们的继承,而管理结构与管理控制权的研究则停留在财务学界之外。历史的巧合在于,同样是在1990年的斯德哥尔摩会议上,就在Coase批评张五常的企业无边界观点时,JM[17]在会上报告了他们关于管理结构中的控制权安排的研究,这标志着JM再次追随Coase的观点,开始介入管理结构与管理控制权的研究。遗憾的是,即使财务学派大家Stulz[25]旋即在同一年发表了关于管理裁量权与公司融资政策关系的论文,但他们的努力仍旧未能引起财务学界的共鸣,这使得管理结构与管理控制权的研究继续停留在财务学界之外。但大门已经打开,我们有必要遵循Coase打开企业“黑箱”的精神,更全面地考察企业家控制权对公司财务行为的影响。

(三)风险资本的研究难点在于数据的不易获得性

作为一种本土研究,我们仍然需要回到中国风险资本的情境中。此时我们还会发现这条作用链条上的另一个难题在于,我们无法获得大样本的详细的企业家多维控制权数据。尽管上市公司的公开报表能够提供诸如持股比例、超额控制权和两职兼任等基本信息,但在上市之前,风险资本家与企业家之间的控制权协议属于商业机密,要想像Kaplan和Stromberg那样获得风险投资机构的资料,恐非易事。即便试图开展问卷调查,调查对象也很可能以商业机密为由拒绝披露。对此关键问题的解决,尚需中国风险投资机构与学术机构的长期密切合作与彼此信任。

参考文献:

[1] Modigliani, F., Miller, M. H. The Cost of Capital, Corporate Finance and the Theory of Investment [J].The American Economic Review, 1958, 48(3): 261-297.

[2] Miller, M. H., Modigliani, F. Dividend Policy, Growth, and the Valuation of Shares [J]. Journal of Business, 1961, 34(4): 411-423.

[3] Myers, S.C.Determinants of Corporate Borrowing [J]. Journal of Financial Economics, 1977,5(2): 147-175.

[4] Coase, R. H. The Nature of the Firm [J]. Economica,1937, 16 (4): 386-405.

[5] Jensen,M., Meckling, W. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure [J]. Journal of Financial Economics, 1976, 3(4):305-360.

[6] Grossman, S., Hart, O. The Cost and Benefits of Ownership: A Theory of Vertical and Lateral Integration [J]. Journal of Political Economy, 1986, 94(4): 691-719.

[7] Hart,O., Moore, J. Property Rights and the Nature of the Firm [J]. Journal of Political Economy, 1990, 98(6):1119-1158.

[8] Hart, O. Firms, Contracts, and Financial Structure [M]. Oxford: Oxford University Press, 1995.

[9] Hart, O. Financial Contracting [J]. Journal of Economic Literature, 2001, 39(4): 1079-1100.

[10] Bolton, P. Corporate Finance, Incomplete Contracts, and Corporate Control[J]. Journal of Law, Economics & Organization, 2014, 30(1): 64-81.

[11] Zingales, L. In Search of New Foundations [J].The Journal of Finance, 2000, 55(4):1623-1653.

[12] Aghion, P. A., Tirole, J. Formal and Real Authority in Organizations [J]. Journal of Political Economy, 1997, 105(1): 1-29.

[13] Rajan,R., Zingales, L. Power in a Theory of the Firm [J]. Quarterly Journal of Economics, 1998, 113(2): 387-432.

[14] Aghion,P., Bolton, P. An Incomplete Contracts Approach to Financial Contracting [J]. Review of Economic Studies, 1992, 200 (59): 473-494.

[15] Smith,C.W.J., Warner, J.B. On Financial Contracting: An Analysis of Bond Covenants [J]. Journal of Financial Economics, 1979, 7(2): 117-161.

[16] Harris, M., Raviv, A. Control of Corporate Decisions: Shareholder vs. Management [J]. Review of Financial Studies, 2010, 23(11):4115-4147.

[17] Jensen, M., Meckling, W. Special and General Knowledge, and Organize Structure [J]. Journal of Applied Corporate Finance, 1995, 8(2): 4-18.

[18] Myers, S. Outside Equity [J].The Journal of Finance, 2000, 55(3): 1005-1037.

[19] Fluck, Z. Optimal Finncial Contracting: Debt versus Outside Equity [J]. Review of Financial Studies, 1998, 11(2): 383-418.

[20] La Porta, R., Lopez-De-Silanes, F., Shleifer, A., Vishny, R. Corporate Ownership around the World [J].The Journal of Finance, 1999, 54(2): 471-517.

[21] Williamson, O. E. Hierarchical Control and Optimum Firm Size [J]. Journal of Political Economy, 1967, 75(2): 123-138.

[22] Keren, M., Levhari, D. The Optimal Span of Control in a Pure Hierarchy [J]. Management Science, 1979, 25(11): 1162-1172.

[23] Hart, O., Moore, J. On the Design of Hierarchies: Coordination versus Specialization [J].Journal of Political Economy, 2005, 113(4): 675-702.

[24] Shleifer, A., Vishny, R. A Survey of Corporate Governance [J].The Journal of Finance, 1997, 52(2): 737-783.

[25] Stulz, R. Managerial Discretion and Optimal Financing Policies [J]. Journal of Financial Economics, 1990, 26(1): 3-27.

[26] Hambrick, D. C.,Finkelstein, S. Managerial Discretion: A Bridge between Polar Views of Organizational Outcomes [J].Research in Organizational Behavior, 1987, 9(4):369-406.

[27] Bebchuk, L., Fried, J., Walker, D. Managerial Power and Rent Extraction in the Design of Executive Compensation [J]. University of Chicago Law Review, 2002, 69(3): 751-846.

[28] Bebchuk, L., Cohen, A., Ferrell, A. What Matters in Corporate Governance?[J].Review of Financial Studies, 2009, 22(2): 783-827.

[29] Brickley, J., Coles, J., Jarrell, G. Leadership Structure: Separating the CEO and Chairman of the Board [J]. Journal of Corporate Finance, 1997, (3): 189-220.

[30] Kakabadse, A., Kakabadse, N., Myers, A. Chairman and the Board: A Study of the Role, Contribution and Performance of UK Board Directors [R]. Sigel Special Report, 2008.

[31] Kaplan, S., Stromberg, P. Financial Contracting Theory Meets the Real World: An Empirical Analysis of Venture Capital Contracts [J]. Review of Economic Studies, 2003, 243 (70):281-315.

[32] Kaplan, S., Stromberg, P. Characteristics, Contracts, and Actions: Evidence from Venture Capitalist Analyses[J].The Journal of Finance, 2004, 59(5): 2177-2210.

[33] Denis, D. Entrepreneurial Finance:An Overview of the Issues and Evidence [J]. Journal of Corporate Finance, 2004, (10):301-326.

[34] Rajan, R., Zingales, L. The Firm as a Dedicated Hierarchy: A Theory of the Origins and Growth of Firms [J]. Quarterly Journal of Economics, 2001, 116(3):805-851.

[35] Hellmann, T., Puri, M. Venture Capital and the Professionalization of Start-Up Firms: Empirical Evidence [J].The Journal of Finance, 2002, 57(1):169-197.

(责任编辑:徐雅雯)