基于精算分析的弹性退休方案

2016-05-14汪浩

汪浩

摘 要:在目前的基本养老保险政策下,职工有动机选择尽早停缴养老保险或退休,这不利于基本养老保险基金实现收支平衡,且与我国人口老龄化趋势形成矛盾。本文在精算分析的基础上,提出一个弹性退休方案。职工在达到最低退休年龄后,可选择延迟退休或推迟领取养老金。每延迟一年退休,养老金月领取额增长9.9%左右。每推迟一年领取养老金,养老金月领取额增长8.9%左右。在此基础上再加上社会平均工资增长率,才能对职工产生经济激励。

关键词:弹性退延;延迟退体;人口老龄化;养老保险;精算公平

中图分类号:F239.0 文献标识码:A

文章编号:1000-176X(2016)08-0093-07

一、引 言

自1991年以来,我国逐步建立起多层次的养老保险体系,其中基本养老保险是第一层次,实行以社会统筹与个人账户相结合的模式。个人账户资金享受税收优惠,账户中的资金由个人缴费及累计利息形成,退休时可一次性提取并可继承,国家仅对少数高寿老人进行一定程度的补贴。在目前的养老保险方案中,基本养老保险个人账户已经考虑到退休年龄不同导致领取养老金预期时长不同。例如,北京市劳动和社会保障局颁布的《北京市城乡居民养老保险办法实施细则》具体规定了基本养老保险个人账户养老金领取的计算方法,推迟退休的参保人员从个人账户领取的养老金额基本符合精算原理。我国养老保险基金的财务管理仍实行混账管理办法,即允许个人账户基金和社会统筹基金相互调剂使用,这使得个人账户“被调剂”成为可能。事实上,我国养老保险个人账户目前的确处于“空账运转”状态,有待做实。

社会统筹方面,职工月缴费基数由地方政府规定,由用人单位缴纳,一般不超过企业工资总额的20%。职工退休后领取的月基本养老金的基数亦由地方政府规定,一个退休职工能够获得的基本养老金与其缴纳养老保险时长有关,在缴费满15年后,即可获得基数1.2倍的基本养老金,此后每多缴一年养老保险,每月领取的基本养老金仅增加1个百分点。根据这个政策,推迟一年退休,基本养老金增长率为0.8%,这个增长率显著过低,实际上鼓励职工在缴满15年后,尽早停缴养老保险或退休,

虽然社会统筹部分的养老保险主要由企业承担,但毕竟“羊毛出在羊身上”。关于提前退休行为的实证研究可参见封进和胡岩[1]、阳义南和才国伟[2]等。

也对那些继续缴纳养老保险或延迟退休的职工不公平。除非能够通过行政手段提高职工缴纳养老保险的年限,否则这样的政策安排很可能出现收支平衡问题,

根据中国社会科学院《中国养老金发展报告(2015)》,截至2014年底,城镇职工基本养老保险个人账户累计记账额为40 974亿元,城镇职工基本养老保险基金累计结余额为31 800亿元。也就是说,即使把城镇职工基本养老保险基金的所有结余资金都用于填补个人账户,仍然会有接近1万亿的空账。社会养老保险目前实行省级统筹,各省份情况差别较大,有些省份收支平衡问题比较严重。最终给国家财政造成负担。考虑到我国人口老龄化的趋势,工作人口不足问题将进一步凸显。这种状况还促成了代际的利益转移,反映了目前我国基本养老保险的“现收现付制”特点。随着社会保障逐步转向“完全积累制”或“基金制”,精算公平将越来越重要。

通过行政手段提高法定退休年龄,可以迅速降低国家财政压力,但改革阻力较大。虽然提高退休年龄是大势所趋,但具有强制性,改变了社会大众的退休预期,损害了部分职工的利益,特别是较低收入者和高强度体力劳动者的利益。为了减弱冲击,政府提出渐进式延迟退休方案,但渐进式延迟退休对年轻人而言并无意义,因为他们将面临退休年龄的大幅推迟。简单地提高退休年龄还可能增加企业和老年人缴纳养老保险的负担。正如Hanel[3]指出,低收入老年人由于体力下降,往往面临较为不利的就业环境,职工本人和雇佣者缴纳养老保险的能力都较低。

解决基本养老保险基金收支平衡问题的一个可能思路是实行弹性退休机制。通过设计合理的养老金激励机制,允许职工根据自身具体情况做出合适的退休安排,既能减少改革阻力,又可实现职工、养老保险基金和政府的“多赢”。在2016年的全国“两会”上,工会界别政协委员李滨生提出,在制定实施渐进式延迟退休政策的框架下,应从一些职业、企业和职工的实际出发,探索试行弹性退休制度,以更好地满足职工的多元化需求。

关于目前我国社会养老保险制度存在的问题,国内文献有大量讨论。赵耀辉和徐建国[4]指出,激励机制扭曲导致养老基金缺口不断扩大,职工和企业缺乏参与积极性。彭浩然[5]测算了九大行业代表性个体在不同退休年龄的养老保险替代率和边际隐性税率,认为我国现行基本养老保险制度对个人退休行为存在普遍负面激励作用。刘万[6]认为延迟退休对职工利益的影响取决于养老金参数的不同水平组合,如工资增长率越高,越有利于延迟退休;养老金增长率越低、养老金贴现利率越高,越不利于延迟退休。本文运用精算模型,在假设养老保险基金维持收支平衡的前提下,进一步指出了现行养老保险政策的不合理之处。

关于弹性退休制度,虽然国内有很多媒体层面的讨论,但严谨的学术研究较少。郑春荣和刘慧倩[7]对弹性退休制度进行了概念性分析,他们认为美国的弹性退休制度既鼓励了多劳多得,又使得社保基金增收节支,且有利于减小贫富差距。在此基础上,他们认为我国应引入适当的弹性退休政策,可以对达到退休年龄以后继续工作的劳动者采取中性政策,对延迟领取养老金的劳动者予以鼓励。类似的概念性研究还有很多,如黎文武和唐代盛[8]、林熙[9]等。国内文献中缺乏量化的弹性退休研究,本文试图填补这个空缺,给出一个基于精算分析的弹性退休方案。虽然还未完全达到实用标准,但能为具体政策的制定提供一个框架或参考。

国外也有许多关于养老保险制度对个人退休决定影响的研究。Gustman和Steinmeier[10]基于美国数据的研究认为,将开始领取养老金的年龄从62岁提高到64岁,会诱使5%的人口延迟至64岁退休。德国的退休政策十分慷慨,但人口老龄化使德国的“现收现付制”养老体系面临巨大支付压力。Brsch-Supan和Schnabel[11]指出,德国以前的养老保险政策存在严重不合理之处,不利于鼓励人们参与养老保险,也不利于鼓励人们延迟退休,从而进一步加剧了人口老龄化带来的困难。为减弱提前退休的激励,德国依据《提升增长和就业法案》(Act on the Promotion of Growth and Employment),从1997年开始,将65岁之前退休的养老金降低0.3%至18.0%。Hanel[3]发现,这次改革将德国人开始领取养老金的时间平均推迟了14个月,其中较低收入群体推迟更多。同时,改革将人们退出收入较可观工作岗位的时间平均推迟了10个月,其中较高收入群体推迟更多。虽然国内外的制度环境有很大差异,不能简单对比,但相关研究至少表明,社会养老保险制度的设计的确对人们的退休安排产生显著影响。Simonovits[12]从“机制设计”角度研究如何设计最优线性规则的弹性退休制度,该研究的核心是如何解决参保者的“道德风险”问题,虽然超出了本文的研究范围,但对设计更精细的弹性退休方案有一定参考价值。

对此,本文从国家和代表性职工角度,运用精算模型,讨论当前养老保险政策存在的问题。在此基础上,提出一个精算公平的弹性退休方案。

二、基于精算公平的延迟退休激励

1.精算模型

本文运用精算模型,讨论在基本养老保险基金实现收支平衡的前提下,鼓励职工延迟退休所需要的经济激励。假设一个代表性职工缴纳养老保险n年,每月缴费a元,退休后期望领取k年养老金,每月领取b元。

本文用两个参数分别代表缴费期和领取期,这样可以涵盖工作期与缴费期不一致或退休期与领取期不一致的情形。事实上一个职工可能在部分工作期间并不缴纳养老保险,也有可能在退休后不立即领取养老金,甚至继续缴纳养老保险,具体取决于各地社会保险政策的执行情况。记(连续的)年贴现利率为i,本文讨论的前提是基本养老保险基金收支平衡,因而年贴现利率为基本养老保险基金长期平均名义投资收益率,具体数值可以借鉴全国社会保障基金收益率。全国社会保障基金设立于2000年8月,由全国社会保障基金理事会负责管理运营。截至2015年底,16年间该基金年均投资收益率为8.8%,远高于同期CPI的平均涨幅2.4%。各地方社会保障基金的收益率未必能达到这个水平,但根据2016年5月1日起施行的《全国社会保障基金条例》,地方社会保障基金将来可能陆续委托给全国社会保障理事会管理。本文的计算主要基于5%的年贴现利率,远低于全国社会保障基金8.8%的长期收益率,这可能会低估精算公平的养老金增长速度,但体现出保守的原则。

那么在停缴时该个人账户的累积余额为:

在式(4)中,假如左边大于右边,那么职工总体上从养老保险中获益,而基本养老保险基金则出现赤字,反之亦然。养老金月领取额与养老保险月缴费额之比(即ba)取决于缴费年限、领取年限和年贴现利率,其中与缴费年限正相关,与领取年限负相关,与年贴现利率正相关。年贴现利率越高,建立特定养老金账户所需要的养老保险月缴费额越小,退休后每月可领取的养老金额越大,因而上述比值越大。

考虑到经济和职工工资增长,职工每年缴纳的养老保险逐年增加,同样,退休职工每年领取的养老金也逐年增加。假设两者的增长速度在长期是相同的,均为m,那么相当于缴费时的年贴现利率变成i+m, 而领取时的年贴现利率变成i-m, 于是式(3)和式(4)分别变成:

在以上模型中,基本养老保险基金实现收支平衡意味着该代表性职工参与养老保险在财务上不亏不赚。因此,养老金月领取额与养老保险月缴费额之比在不同退休方案下的数值,能够反映鼓励职工延迟退休所需要的经济激励。

2.延迟退休的经济激励

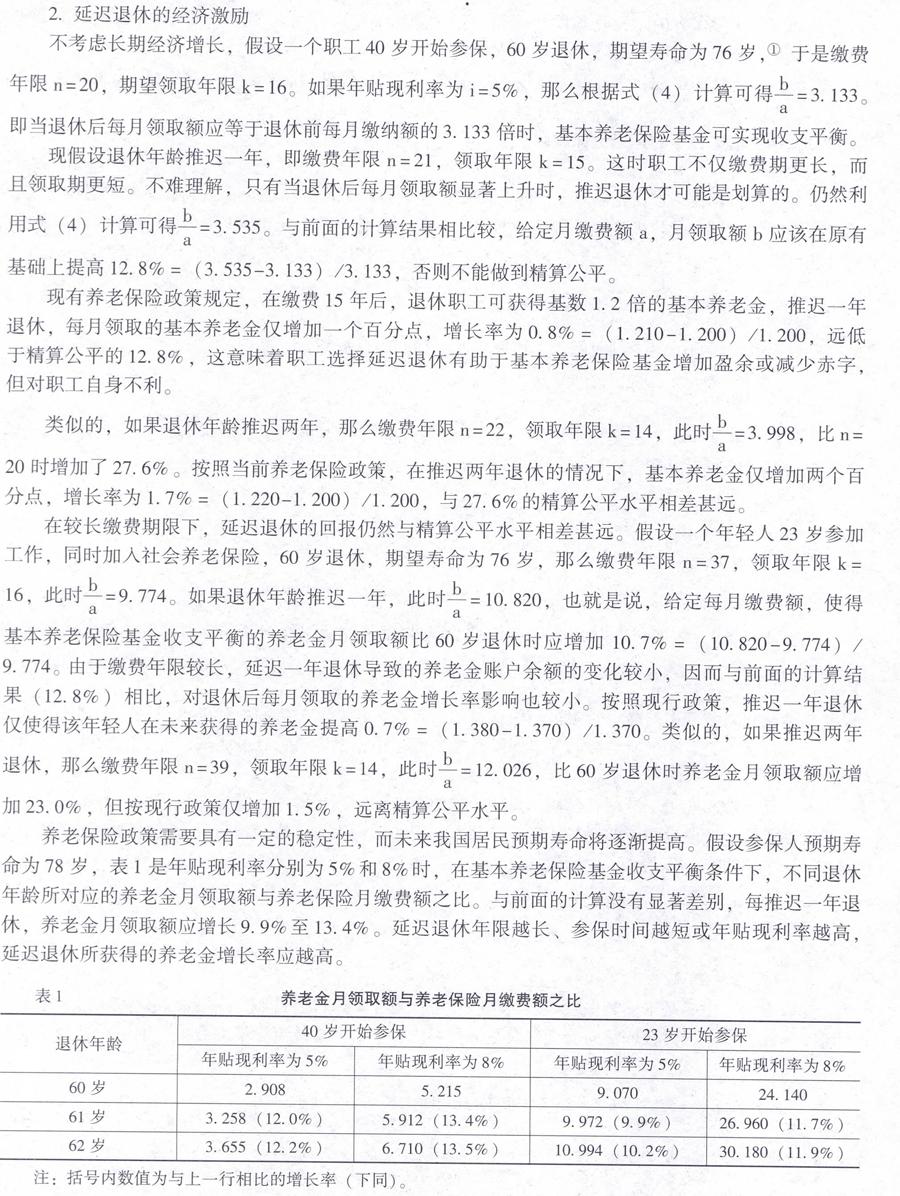

本文通过典型算例直观地说明养老金月领取额与养老保险月缴费额之比应如何设定。先不考虑长期经济增长,假设一个职工40岁开始参保,60岁退休,期望寿命为76岁,

根据第六次全国人口普查数据,2010年中国人均预期寿命为74.8岁。根据最新统计数据,2016年中国人均预期寿命为75.8岁。于是缴费年限n=20,期望领取年限k=16。如果年贴现利率为i=5%,那么根据式(4)计算可得ba=3.133。即当退休后每月领取额应等于退休前每月缴纳额的3.133倍时,基本养老保险基金可实现收支平衡。

现假设退休年龄推迟一年,即缴费年限n=21,领取年限k=15。这时职工不仅缴费期更长,而且领取期更短。不难理解,只有当退休后每月领取额显著上升时,推迟退休才可能是划算的。仍然利用式(4)计算可得ba=3.535。与前面的计算结果相比较,给定月缴费额a,月领取额b应该在原有基础上提高12.8%=(3.535-3.133)/3.133,否则不能做到精算公平。

现有养老保险政策规定,在缴费15年后,退休职工可获得基数1.2倍的基本养老金,推迟一年退休,每月领取的基本养老金仅增加一个百分点,增长率为0.8%=(1.210-1.200)/1.200,远低于精算公平的12.8%,这意味着职工选择延迟退休有助于基本养老保险基金增加盈余或减少赤字,但对职工自身不利。

类似的,如果退休年龄推迟两年,那么缴费年限n=22,领取年限k=14,此时ba=3.998,比n=20时增加了27.6%。按照当前养老保险政策,在推迟两年退休的情况下,基本养老金仅增加两个百分点,增长率为1.7%=(1.220-1.200)/1.200,与27.6%的精算公平水平相差甚远。

在较长缴费期限下,延迟退休的回报仍然与精算公平水平相差甚远。假设一个年轻人23岁参加工作,同时加入社会养老保险,60岁退休,期望寿命为76岁,那么缴费年限n=37,领取年限k=16,此时ba=9.774。如果退休年龄推迟一年,此时ba=10.820,也就是说,给定每月缴费额,使得基本养老保险基金收支平衡的养老金月领取额比60岁退休时应增加 10.7%=(10.820-9.774)/9.774。 由于缴费年限较长,延迟一年退休导致的养老金账户余额的变化较小,因而与前面的计算结果(12.8%)相比,对退休后每月领取的养老金增长率影响也较小。按照现行政策,推迟一年退休仅使得该年轻人在未来获得的养老金提高0.7%=(1.380-1.370)/1.370。类似的,如果推迟两年退休,那么缴费年限n=39,领取年限k=14,此时ba=12.026,比60岁退休时养老金月领取额应增加23.0%,但按现行政策仅增加1.5%,远离精算公平水平。

养老保险政策需要具有一定的稳定性,而未来我国居民预期寿命将逐渐提高。假设参保人预期寿命为78岁,表1是年贴现利率分别为5%和8%时,在基本养老保险基金收支平衡条件下,不同退休年龄所对应的养老金月领取额与养老保险月缴费额之比。与前面的计算没有显著差别,每推迟一年退休,养老金月领取额应增长9.9%至13.4%。延迟退休年限越长、参保时间越短或年贴现利率越高,延迟退休所获得的养老金增长率应越高。

如果考虑到职工工资和养老金水平随着国家经济增长而逐年增长,那么在计算时应采用式(6)。从直觉上理解,假如职工平均工资和养老金水平每年都增长m,那么每推迟一年退休,养老金至少应额外多增长m。以下的计算验证了这个直觉。在前面的假设条件之外,再假设长期职工工资和养老金的增长速度平均为每年6%。依据式(6)进行计算的结果如表2所示。

从表2可见,在考虑长期经济增长因素后,为了鼓励延迟退休,需要提供更强的激励。在长期经济增长速度为6%的情况下,职工每延迟一年退休,基本养老金应增长19.0%至21.7%。延迟退休年限越长、参保时间越短或年贴现利率越高,延迟退休所获得的养老金增长率应越高。

总之,本文的精算分析表明,当前的养老金计算公式存在较严重的不合理之处。在目前政策下,参保者有动机尽快退休并开始领取养老金,这种状况不利于基本养老保险基金维持收支平衡,不能适应人口老龄化的趋势。合理的养老保险方案应该让职工每延迟一年退休,基本养老金增长10.0%以上,否则延迟退休在财务上对职工不利。如果我国经济能够长期保持高速增长,那么延迟退休所获得的养老金增长率还应进一步提高。

三、基于精算公平的弹性退休激励

弹性退休制度不仅包括灵活的延迟退休安排,也包括推迟领取退休金,而且后者还有一定优越性。延迟退休意味着职工可继续获得工资收入,推迟领取退休金意味着个人在特定时间段内需要其他经济来源,通常情形是返聘或重新就业。显然,返聘和延迟退休之间存在一定的替代关系。

1.返聘的经济意义

返聘和延迟退休对企业、职工和基本养老保险基金的经济意义不同,如表3所示。

假设返聘工资与正常工资相当。对于职工而言,其面临的取舍是要么现在领取养老金,要么在未来领取略高的养老金,按照当前的养老金计算公式,选择返聘比较划算。对基本养老保险基金来说正好相反,要么现在开始发放养老金,要么在未来发放较高的养老金,在目前养老保险方案下,职工选择返聘对基本养老保险基金不利。对企业而言,返聘使其可以停止支付包括养老保险在内的“五险一金”,因而也是有利的。可见,简单地提高退休年龄,不仅可能招致部分职工的反对,也不利于降低企业的养老保险负担。虽然提高退休年龄是大势所趋,但应有配套改革措施,否则阻力很大。

2.推迟领取养老金的经济激励

假设职工达到最低退休年龄后,可以选择推迟d年领取养老金,在此期间职工无需缴纳养老保险。将总缴费额和总领取额折算到开始领取养老金的时间点,基本养老保险基金收支平衡意味着:

式(9)右边与缴费年限无关。因此,推迟领取养老金后的月领取额与退休后马上领取相比,养老金增长率与缴费年限无关,仅与推迟领取年限有关。当然,养老金的绝对数值与缴费年限有关。

假设职工缴纳养老保险至60岁,预期寿命为78岁。在不同的领取养老金起始年龄和年贴现利率下,能够实现基本养老保险基金收支平衡的比值ba如表4所示。

根据上述测算,给定基本符合现实情况的参数,在基本养老保险基金实现收支平衡的条件下,职工每推迟一年领取养老金,每月领取的基本养老金应提高8.9%以上。考虑到社会平均工资水平逐年提高,还应相应提高增长率。从直觉上看,这个增长率对退休职工有一定吸引力。推迟领取年限越长、参保时间越短或年贴现利率越高,所获得的养老金增长率应越高。

3.两点修正

一方面,预期寿命会对养老金产生影响。在式(9)中,记Q=k+d,代表职工在达到最低退休年龄后的生存时间。式(9)可改写为:

从式(11)可见,同样是推迟d年领取养老金,职工预期寿命越长,将来领取养老金的增长率应越低。因此,考虑到我国人均预期寿命不断延长的趋势,养老保险政策规定的养老金计算方式可略微保守一些,即养老金增长率可略低一些。

另一方面,方案在执行中还会遇到“逆向选择”问题。养老保险政策是按照平均寿命给出养老金计算公式,但职工具有异质性。对于身体状况较好、预期寿命较长的职工而言,由于预期将领取较长时间的养老金,会有更强的动机推迟领取,以获得未来较高的养老金。相反,自我评估身体状况较差的职工会尽快开始领取。这种“逆向选择”问题对基本养老保险基金不利,因而需要适当降低养老金增长率,具体数值需要根据职工寿命分布进行测算,并根据具体实施情况不断进行调整,本文不作深入讨论。考虑到“逆向选择”问题,本文建议采用的养老金增长率均取相关计算结果的最低限,另外,本文采用的5%的年贴现利率已经比较保守。

四、弹性退休方案

在目前的养老保险政策下,延迟退休对职工而言并不划算,这样的政策实际上鼓励职工尽早停缴养老保险或退休。基于前面的分析,本文建议的弹性退休方案是:允许职工在达到最低退休年龄后,自主选择延迟退休或推迟领取养老金,前者继续缴纳养老保险,后者不继续缴纳养老保险。每延迟一年退休,养老金月领取额增长9.9%左右,这个增长幅度是目前养老保险政策规定水平的十倍以上。如果选择推迟领取养老金,那么每推迟一年领取,养老金月领取额增长8.9%左右。

根据本文的模型,当职工延迟退休或推迟领取退休金时,精算公平的养老金增长率与缴费年限、预期寿命、年贴现利率、社会平均工资增长率、延迟退休年限和推迟领取养老金年限等因素有关,但在实践过程中,不太可能根据一个复杂公式为每位职工计算一个增长率,因而本文给出一个大致合理且偏向保守的简单方案。在此基础上再加上社会平均工资增长率,才能对职工产生经济激励。

这个方案有以下优点:一是能够为职工延迟退休或推迟领取养老金提供恰当的经济激励,每年8.9%至9.9%的养老金增长速度对很多职工而言具有吸引力。二是允许职工根据自身健康和经济状况做出最合适的退休安排。例如,对于经济条件较差的职工,可适当选择延迟退休。对于预期寿命较长的职工,可适当推迟领取养老金。三是在国家层面能够在长期使得基本养老保险基金维持收支平衡。四是通过鼓励延迟退休或推迟领取养老金,可缓解当前面临的基本养老保险基金缺口问题,适当降低财政压力。五是允许满足特定条件的职工尽早停缴养老保险,减轻了尚未退出劳动力市场的低收入老年人及其雇主缴纳养老保险的负担。六是与政府相关部门目前正在讨论的渐进式延迟退休方案相比,本方案大致实现个人、企业和国家的帕累托改进,因而改革阻力较小。七是本方案与渐进式延迟退休方案不矛盾,可在延迟退休政策下,适当引入弹性退休机制,这样还有助于减弱改革阻力。

本文作为一个理论探索,试图提出一个基本养老保险制度的改革思路,数值计算还比较粗略,考虑的因素和范围还不够全面。例如,本文没有仔细评估职工异质性、地区差异、性别差异和人口老龄化等因素对弹性退休方案的影响力度,有必要结合具体人口学数据和基本养老保险全国统筹的改革方向进行更详细的测算;弹性退休制度中的关键变量包括人们对自身寿命和健康状况等高度不确定变量的预期,很可能涉及风险态度和一些行为经济学现象。这些都是进一步研究的内容。

参考文献:

[1] 封进,胡岩. 中国城镇劳动力提前退休行为的研究[J]. 中国人口科学,2008,(4): 88-94.

[2] 阳义南,才国伟. 推迟退休年龄和延迟领取基本养老金年龄可行吗——来自广东省在职职工预期退休年龄的经验证据[J]. 财贸经济,2012,(10): 111-122.

[3] Hanel, B. Financial Incentives to Postpone Retirement and Further Effects on Employment:Evidence from a Natural Experiment [J].Labour Economics, 2010, 17(3):474-486.

[4] 赵耀辉,徐建国. 我国城镇养老保险体制改革中的激励机制问题[J]. 经济学(季刊),2001,(1):193-206.

[5] 彭浩然. 基本养老保险制度对个人退休行为的激励程度研究[J]. 统计研究,2012,(9): 31-36.

[6] 刘万. 延迟退休一定有损退休利益吗?——基于对城镇职工不同退休年龄养老金财富的考察[J]. 经济评论,2013,(4): 27-36.

[7] 郑春荣,刘慧倩.我国弹性退休年龄制度设计——基于美国相关制度的实践[J].人口学刊,2011,(3): 61-69.

[8] 黎文武,唐代盛.弹性退休制度与养老保险保障制度整合初论[J].西北人口,2004,(3): 39-42.

[9] 林熙.发达国家弹性退休的机制分析与经验借鉴[J].经济社会体制比较,2013,(2): 226-235.

[10] Gustman,A.L.,Steinmeier,T.L.The Social Security Early Entitlement Age in a Structural Model of Retirement and Wealth [J].Journal of Public Economics,2005,89(2): 441-463.

[11] Brsch-Supan,A.,Schnabel,R.Social Security and Declining Labor-Force Participation in Germany [J].The American Economic Review,1998,88(2): 173-178.

[12] Simonovits,A.Designing Optimal Linear Rules for Flexible Retirement[J].Journal of Pension Economics and Finance,2003,2(3): 273-293.

(责任编辑:孙 艳)