利率市场化对我国商业银行信贷集中的影响

2016-04-25盛佩玲

盛佩玲

利率市场化对我国商业银行信贷集中的影响

盛佩玲

摘要:信贷是商业银行最重要的资产业务,而信贷集中风险一直以来都是我国商业银行面临的难题之一。在进一步推进利率市场化的宏观背景下,以我国上市商业银行2007-2014年信贷数据为研究样本进行测算,通过利用面板数据建立模型,考察利率市场化对我国商业银行信贷集中风险的影响。研究结果表明:在利率市场化背景下,成本因素是影响银行业信贷集中程度的决定性因素,且与信贷集中度成正向关系;非利息收入占比与银行信贷集中度呈负相关;利率市场化对国有商业银行的影响大于股份制商业银行。

关键词:商业银行;信贷集中;利率市场化;面板数据

银行是在高负债率的基础上持续经营的特殊企业,信贷集中是银行在权衡自身风险与收益的基础上,追求利润最大化而导致的信贷资源分配不均衡的现象[1-2]。一直以来,信贷集中风险都存在于各大商业银行之中,对商业银行持续稳健经营的影响巨大。一旦信贷集中风险爆发,对银行的打击是致命的,甚至威胁到银行的生存,因此信贷集中风险也成为各学者先后进行研究的对象。我国经济已进入中高速增长区间,在经济面临下行的压力之下国家继续推进利率市场化进程,2014年至今多次推出降息、降准政策。笔者将利率市场化对我国商业银行信贷集中度的影响进行有针对性的研究。

一、研究现状

(一)信贷集中

信贷集中风险一般是由期限集中、客户集中、行业集中和区域集中4类未得到有效分散的信贷结构造成的。近些年,国内外关于商业银行信用集中风险方面的研究成为众多学者研究的热点问题之一,并取得了显著性的成果。

国外学者综合运用多种微观经济理论,采用定性与定量相结合的方法,设计了很多度量商业银行信用风险的模型,如基于VaR的Credit Metrics模型、Credit Risk+模型和基于Black-Scholes期权定价的KMV模型等。国外在信用风险识别、度量方面的技术发展十分迅速,已成为现代银行管理理论中非常重要的组成部分。国内学者在研究商业银行信贷集中时主要以定性分析为主,主要研究方向体现在以下3个方面。

一是商业银行信贷集中的原因分析。对于信贷集中的原因分析一般是从银行自身因素和银行外部因素来着手。胡新天运用博弈论原理,从当前商业银行信贷行为的“趋同”性入手,来解释我国商业银行信贷集中现象的形成机理[1]。颜廷峰等从新制度经济学、信息经济学和信用经济学3个方面来解释商业银行信贷集中的原因[2]。陈红艳等基于羊群效应视角,运用时间序列数据,论证了我国大银行与中小银行信贷集中与制度和趋利行为等因素有关,这在一定程度上也是由羊群效应引发的[3]。

二是商业银行信贷集中的效应分析。国内从风险和收益两个方面对银行信贷集中效应进行分析,均认为信贷集中与银行收益成反向相关,而与风险成正向相关[4-6]。

三是信贷集中度量技术研究。目前,国际上对信贷集中度量方法的认识并未达成统一,但是研究仍在不断深入,从最基础的“基于敞口的集中度评估”到“调整后的监管资本法”,再到“风险贡献度法”以及目前研究频率最高的“经济资本模型法”,计算精确度不断提高。目前,我国同大多数国家一样,尚停留在最基础的敞口比率管理方法上。陈国立运用贝恩指数、基尼系数、HHI三个指标对我国银行信贷集中程度进行了分析[7]。李红侠采用二项式扩展技术的方法对违约相关性进行平均化处理,并以国内某商业银行的实际信贷数据为样本,采用HHI指数的方法对该行的客户集中风险进行了分析[8]。尽管有些中资银行也在尝试引入精确度更高的计量方法来管理资产组合,但由于资产组合的经济资本测度尚无法充分运用高精确度的经济资本计量方法,实现全面有效的集中度风险管理还有很大的努力空间。

(二)利率市场化

利率市场化是指从利率决定、利率结构到利率管理均由市场决定。货币当局不再直接决定利率,而是通过公开市场交易的方式来间接影响利率变动,达到实施货币政策和调控宏观经济的目的[9]。我国的利率市场化从1996年开始,至今已有20年的历程。中国人民银行对存贷款利率浮动区间不断调整,随着存款保险制度的呼之欲出,我国的利率市场化进程不断深入。从2014年11月到2015年5月初,中国人民银行共进行2次降息和2次降准。2015年5 月11日,中国人民银行决定下调金融机构人民币贷款和存款基准利率,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍,旨在进一步推进利率市场化。这对我国银行业和企业的影响深远。

我国学术界对于利率市场化的研究多集中在利率市场化对商业银行和中小企业投融资的影响。对商业银行的影响方面主要集中在对其盈利模式和信贷增长的影响;在信贷方面的研究大多是定性研究,主要分析利率市场化对银行信贷风险、信贷配置效率的影响。主要观点包括利率市场化下银行之间信息的不对称导致银行信贷风险进一步加剧;利率管制放开后,放贷的“双大”客户评估标准将不再适应竞争环境,刺激银行信贷盲目膨胀,不良贷款率上升。利用119家银行数据,实证论证商业银行在利率市场化下为力保盈利,选择大力发展中间业务,盲目增加信贷,导致银行面临更巨大的风险。当前,利率市场化对我国商业银行信贷集中风险的影响研究较少。

二、变量选择与模型构建

(一)指标选取

1.被解释变量

根据数据获取的便利性和模型建立的需求,笔者选取客户集中度和行业集中度来代表商业银行的信贷集中程度,并用赫芬达尔指标法来量化客户集中度和行业集中度。

(1)行业集中度指数(IHD)即贷款在不同行业的投放情况,其计算公式为:

式中:X1,X2,…,Xn为商业银行在不同行业的贷款投放额。IHD的取值与信贷行业集中度成正比,取值越小,行业集中度越低。

(2)客户集中度指数(CHD),用前10大客户贷款占比来表示,即最大10家客户贷款余额占资本净额的比重。CHD取值越大,表明集中程度越高。

2.解释变量

利率市场化对银行而言面临的最大挑战是竞争程度加剧。在利率管制的环境下,较大的存贷款利差以及政府的隐性担保使得商业银行收益相对稳定,并在其发放贷款时很少考虑资金成本。在利率市场化的背景下,这种情况将不复存在。笔者从银行自身层面出发,选取净利差、成本收入比和非利息收入占比作为影响因素,分析利率市场化在改变客观经济环境的情况下对银行信贷分配的影响。

(1)净利差(NIS)。净利差是银行盈利的主要手段。在利率市场化下,存贷款利差缩小势必成为影响银行信贷发放投向的重要因素。其计算公式为:净利差=平均生息资产收益率-平均计息负债付息率。

(2)成本收入比(CTIR)。利率市场化下,银行之间为吸收存款,必定会提高存款利率以吸收更多资金。成本因素也成为银行投放信贷的关键因素之一。其计算公式为:成本收入比=业务及管理费/营业收入。

(3)非利息收入占比(NIIR)。利率市场化对银行的重大影响之一就是将改变其盈利模型。银行会将更大的精力投入中间业务研究。考虑到中间业务在商业银行结构中的占比呈不断上升的趋势,所以选择非利息收入占比衡量中间业务的发展对于银行信贷投放的影响。其计算公式为:NIIR=非利息收入/总收入。

(二)数据来源

2006年我国颁布了新修订的《企业会计准则——基本准则》,于2007年1月1日起开始实施。为了统一数据口径,选取2007—2014年我国上市商业银行数据,剔除掉数据缺失的中国农业银行。研究对象为15家上市商业银行,分别为中国银行、中国工商银行、中国建设银行、中国交通银行、招商银行、兴业银行、平安银行、南京银行、北京银行、华夏银行、浦发银行、光大银行、中信银行、民生银行、宁波银行。笔者所运用到的各项指标中,银行的贷款集中度指标数据、各银行的存款利息支出占存款总额的比例均来自于各大银行披露的年报。

(三)模型建立

为了消除可能产生的异方差影响,先对面板数据进行对数化处理。笔者构建了以下衡量利率市场化对商业银行信贷集中度影响的模型:

三、实证分析

(一)面板数据单位根检验

为防止数据的不平稳而出现的伪回归现象,导致回归模型的估计结果失去意义,首先对面板数据进行单位根检验。此处选取了比较常用的LLC检验、Fisher-ADF检验、Fisher-PP检验,通过EVIEWS软件得到面板单位根的检验结果。通过对面板数据的单位根检验可以得出:lnIHD、lnCHD、lnNIS、lnCTIR、lnNIIR、lnGDP和lnM2在Fisher-ADF检验下均存在单位根,表明所有面板数据的水平值是不平稳的。而在一阶差分的情况下,这7个变量均在10%的水平上通过显著性检验,故差分后数据是平稳的。

(二)面板数据的协整检验

面板数据的协整检验方法可以分为两大类:一类是建立在Engle and Dranger二步法检验基础上的面板协整检验,具体方法主要有Pedroni检验和Kao检验;另一类是建立在Johansen协整检验基础上的面板协整检验。笔者选取Kao检验方法。检验结果显示:P≤0.05,各变量之间存在协整关系。

(三)面板回归模型的选择

根据模型中待估参数的不同特征,可以将模型分为“固定效应模型”和“随机效应模型”,通常情况下可以利用Hausman检验进行判断。在此使用Husman检验,结果表明:在1%的显著性水平下,应接受随机效应模型的原假设检验建立随机效应模型。

根据截距项和系数项的不同,可以将模型分为常见的变参数模型、变截距模型和不变参数模型。为验证样本数据究竟符合哪种模型形式,需要进一步设定检验模型。在此选取常用的协方差分析检验来设定模型的检验方式。设变参数模型、变截距模型和不变参数模型的残差平方和分别为S1、S2、S3;N为横截面个体成员的个数;T表示每个截面成员的观测时期总数;k为解释变量个数。构造统计量:

在给定α=5%的显著性水平下,确定模型的F检验。

综上分析,以商业银行行业集中度IHD作为被解释变量的模型1适合建立变系数随机效应模型;以商业银行客户集中度CHD作为被解释变量的模型2适合建立变参数固定效应模型。考虑到研究仅集中于15家上市商业银行的信贷集中情况,因此皆采用变系数固定效应模型。

(四)实证结果及分析

笔者分别对模型1和模型2建立变系数随机效应模型和变系数固定效应模型,估计结果如下:

式中:R2值为0.948 3;值为0.789 8;F值为5.980 5;P(F-statistic)值为0.000 0。

式中:R2值为0.978 2;=0.911 3;F值为14.621 0;P(F-statistic)值为0.000 0。

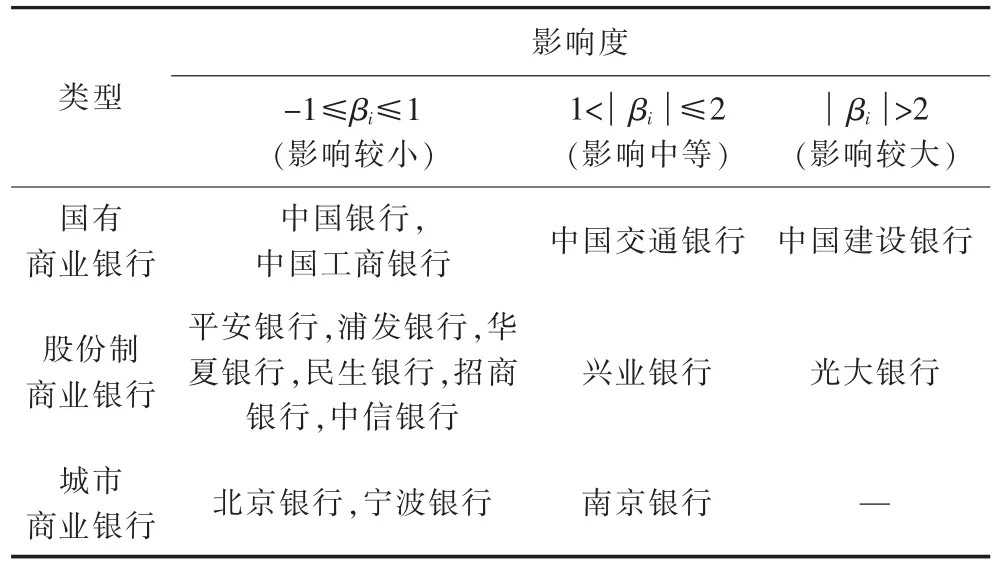

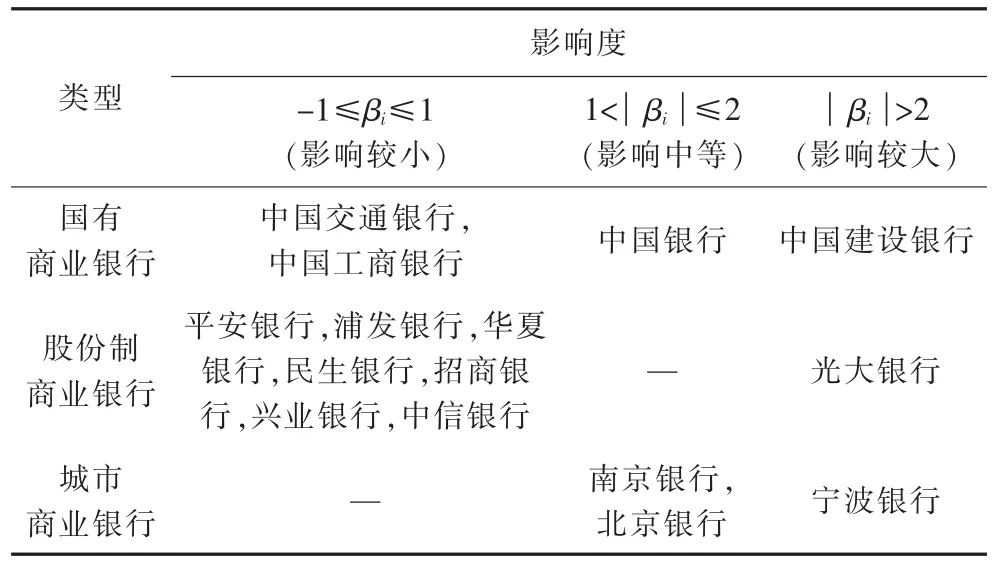

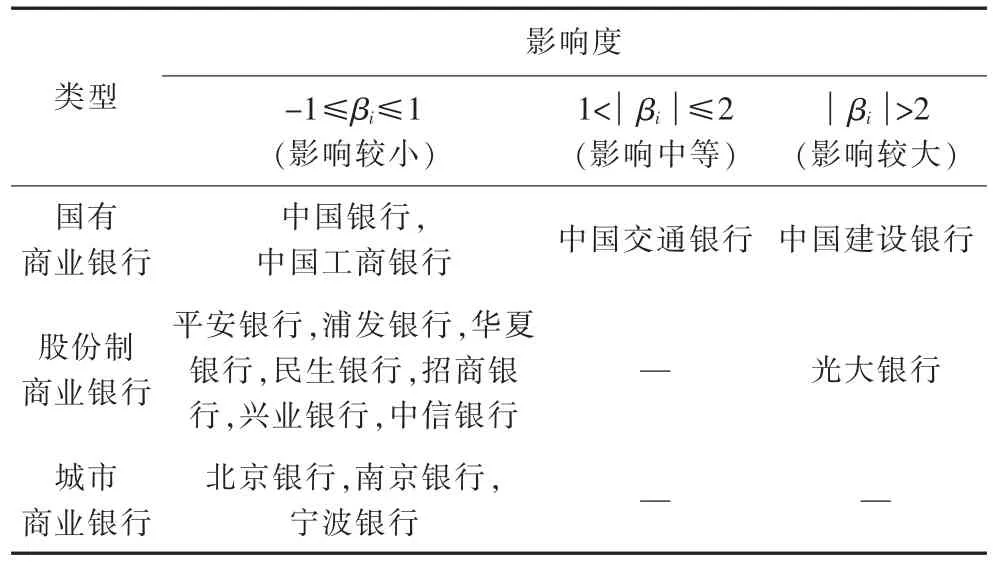

从NIS、CTIR、NIIR对样本银行信贷行业集中度影响程度的整体性上看,利率市场化对国有商业银行的影响大于股份制商业银行与城市商业银行。从表1、表2和表3可以看出,NIS、CTIR和NIIR对我国国有银行的影响都较稳定,而对股份制银行与城市商业银行的影响较小。这主要是因为我国国有商业银行已成为我国银行业中最主要和影响力最大的商业银行,在利率市场化条件下必将首当其冲地影响到我国国有商业银行。

表1 NIS对样本银行行业信贷集中度的影响程度

表2 CTIR对样本银行行业信贷集中度的影响程度

表3 NIIR对样本银行行业信贷集中度的影响程度

四、结论及建议

笔者选取了15家上市商业银行2007—2014年面板数据,实证研究了利率市场化对银行信贷集中的影响。结果显示,一方面,在利率市场化背景下,成本因素是影响银行业信贷集中程度的决定性因素,且与信贷集中度呈正向关系。银行作为“理性人”在持续经营的过程中,无一例外地力争在成本最小化的基础上获取最大利润,而利率市场化使得市场竞争日益加剧,经营成本不断上升,如贷前审核、贷中决策和贷后管理的相关费用。发生的这些费用在贷款金额一定、收益一定的情况下,在面临潜在违约风险不同的借款人时,商业银行必然做出向潜在的违约风险小的借款人放贷的决定。另一方面,非利息收入占比与银行信贷集中度呈负相关。利率市场化伴随着激烈的客户竞争,存款利率必然上升;同时由于我国特殊的经济大环境,利率完全市场化后,贷款利率也将上升,但上升幅度有限,存贷款利差仍可能缩小。银行存贷款利差会不断缩小,以传统信贷利差为主要盈利手段将面临巨大冲击,这也在一定程度上刺激商业银行改变经营策略,转向发展空间巨大的中间业务。中间业务的不断发展,能够缓解银行在传统业务上的损失,减轻银行在信贷投放上的压力和盲目放贷行为。

从整体上,利率市场化对国有商业银行信贷集中的影响大于股份制商业银行,究其原因,主要是国有商业银行一直以来所处的环境和国家政策所致。在我国,银行与国家、企业之间有着“剪不断理还乱”的关系。国有商业银行绝非真正意义上的独立经营体,其竞争力还不能和股份制商业银行相比。一旦利率完全市场化,国有商业银行短时间内很难适应外部客观经济环境的变化,其受到的冲击自然要大于股份制商业银行。据此,我国商业银行在利率市场化的大背景下,应在以下3个方面做好对策。

(一)优化信贷结构,大力发展具有潜力的中小企业客户

2015年上半年“去地产、去杠杆、去产能、去外需”的大周期远未结束,下半年经济下行压力依旧,核心压力就在于融资的困难。银行优化信贷结构,在信贷投放上更多地关注中小优质企业,以降低银行信贷集中风险。在利率市场化进一步推进的过程中,政策有意在存贷款利差缩小的情况下,倒逼金融机构更多地向中小企业提供融资。然而,现实情况是贷款利率浮动幅度整体偏小。现行的利率浮动基本上是以信贷主体的经济规模大小、企业所有制来确定,利率上浮占比下降反映了中小企业信贷下降的趋势[9]。可见,利率市场化在优化信贷客户结构上应靠银行自主发展具有潜力的中小企业客户,降低信贷客户集中风险。

(二)调整银行业务结构,转变银行发展模式

在信贷利差逐步缩小及资本约束的双重压力下,调整业务结构对于银行来说势在必行。据不完全统计,发达国家银行的中间业务收入可以占到其全部利息收入的40%以上,而我国中小商业银行的中间业务收入只占总收入的10%左右。这种差距也从另一方面表明我国银行在发展中间业务上具有很大的发展空间。当银行实现基本赢利模式从存贷利差占绝对优势转向存贷利差和中间业务并重的轨道上时,也就意味着银行对传统信贷业务的依赖程度降低,在信贷投向上不会盲目地选择“大企业、大项目”。

(三)严格控制成本,实现集约化经营

成本在任何时候都是制约银行持续稳定经营的重要因素之一。银行在信贷方面的成本主要是在贷

前审查、贷中决策和贷后管理过程中产生的相关费用。考虑到成本问题,在其他条件不变的情况下,银行自然向违约风险小的大企业、大客户发放贷款,造成信贷相对集中。所以,银行应该严格控制信贷成本,实现集约化经营。

参考文献:

[1]胡新天.商业银行信贷集中的博弈分析[J].南方金融,2003(4).

[2]颜廷峰,贾超群,孔晶晶.商业银行信贷集中的经济学解释、影响及对策研究[J].广西金融研究,2007(10).

[3]陈红艳,张琳,孙玉玲.商业银行贷款集中的实证研究:基于羊群效应视角[J].技术经济与管理研究,2012(1).

[4]李芳,陈德棉.中国银行业信贷集中的风险收益效应分析[J].财贸研究,2011(1).

[5]王旭.商业银行贷款集中度的风险与收益研究:基于中国18家商业银行面板数据的分析[J].金融经济学研究,2013(4).

[6]陈懿冰,聂广礼.银行信贷应该集中管理还是分散投放:基于中国上市商业银行的分析[J].中央财经大学学报,2014(10).

[7]陈国立.我国信贷市场的集中与集中度分析[J].山东社会科学,2006(3).

[8]李红侠.商业银行贷款集中度风险的计量模型和实证研究[J].海南金融,2010(2).

[9]巴曙松,严敏,王月香.我国利率市场化对商业银行的影响分析[J].华中师范大学学报,2013(7).

(编辑:唐龙)

收稿日期:2015-12-31

作者简介:盛佩玲(1990-),女,安徽池州人,安徽财经大学(安徽蚌埠233030)金融学院2014级硕士研究生,研究方向为金融理论与政策。

中图分类号:F832.33

文献标识码:A

文章编号:1673-1999(2016)03-0046-04