高管过度自信、竞争战略和财务报告舞弊——来自中国A股市场的证据

2016-03-17杨小凡巴娟娟东南大学经济管理学院江苏南京210096

吴 芃,杨小凡,巴娟娟,杨 楠(东南大学经济管理学院,江苏南京210096)

高管过度自信、竞争战略和财务报告舞弊

——来自中国A股市场的证据

吴芃,杨小凡,巴娟娟,杨楠

(东南大学经济管理学院,江苏南京210096)

[摘要]本文用沪深两市2007至2013年的A股上市公司7年共计13669个样本,建立Logistic模型进行实证研究。研究得到如下结论:(1)过度自信的高管倾向于选择进攻型战略。(2)进攻型战略企业相比防御型战略企业更易进行财务报告舞弊。(3)高管过度自信对进攻型战略企业的财务舞弊行为有推动作用,但对防御型战略企业的财务舞弊行为没有显著的影响。

[关键词]高管过度自信;竞争战略;财务报告舞弊;进攻型战略;防御型战略;A股市场

一、引言

财务报告舞弊一直都是困扰着投资者与监管者的“顽疾”。财务报告舞弊是为了欺骗财务报表使用者而对财务报告所列示的数据或披露的信息进行蓄意的错报或漏报,其结果是导致财务报表在某些重大方面与公认会计原则相违背(美国审计准则SAS No.99)。21世纪初,美国发生了安然、世通、施乐等一系列国际大公司的舞弊案件,其造假手段之恶劣、涉及金额之庞大震惊了全球。虽然在安然等一系列丑闻曝光后,美国颁布了塞班斯法案(Sarbanes-Oxley Act),加大了对上市公司的监管与惩戒力度,但道高一尺魔高一丈,财务报告舞弊公司仍然大量存在,甚至还有增无减。我国证券市场成立以来,因财务报告舞弊受到处罚的上市公司已经不计其数。但是,财务报告舞弊仍是资本市场的“毒瘤”,我们看到的蓝田、琼民源、银广夏、红光实业等还只是冰山一角。上市公司的财务报告舞弊现象严重影响了我国资本市场的健康状况。

大量实际案例显示,上市公司的财务舞弊行为基本上是由公司的主要负责人如公司实际控制人、CEO、董事长、CFO主导实施的。根据注册舞弊审核师协会(Association of Certified Fraud Examin⁃ers,ACFE)《2006年全美舞弊调查》的研究分析,所有者和经理人员实施舞弊行为的比例达58.8%。可见,将管理者行为与财务舞弊报告行为结合起来进行研究具有很强的现实意义。

行为公司金融理论指出了两项重要的原则:一是人们在认知过程中,由于受到心理因素的干扰,可能产生“认知偏差”;二是人们在决策过程中,总是倾向于高估自己的判断力,即为过度自信心理[1]。根据Gervaris等的定义,过度自信是认为自己知识的准确性比事实中的程度更高的一种信念,即对自己的信息赋予的权重大于事实上的权重[2]。这种效应会因归因偏差进一步加强[3],使得个人将好结果归因于自己的行为,而将坏消息归因于坏运气[4]。

相比公司一般员工,管理者过度自信的倾向更为显著[5-7]。Malmendier等提出过度自信的高管会倾向于高估公司投资项目的未来收益[8]。李国平指出,人们对自己高于平均水平的认识普遍存在,并且这种心理会随着信息拥有量的增加而增加,当事件的可测性比较低时,专家常常比一般人更容易表现出过度自信[9]。Langer、Weinstein研究发现,相比一般的员工,高管往往会表现出更为显著的过度自信倾向[5-6]。在中国,儒家文化是我国主流文化,根植于我国的文化思想,对我国现代文化起着重要的影响。而儒家文化崇尚君君臣臣的思想[10],这种思想也体现在当代公司组织结构里——管理层有绝对权威,导致中国管理者更易产生过度自信的心理。学术界普遍认为,高管过度自信会导致管理者的非理性行为,包括对并购、投资、融资行为的扭曲,同样也包括对公司竞争战略的选择产生重要影响,他们的非理性行为具有普遍性,但目前尚未被学术界全面深入研究。

企业作为市场经济的主体,要想获取持续竞争优势,就必须在核心竞争力的角逐中选择适合企业发展的竞争战略。Miles和Snow从竞争态势来划分企业竞争战略模式,并将战略划分为进攻型、防御型等不同类型[11]。不同的战略类型具有不同的导向和特点,会给企业绩效、组织结构等带来不同影响。由于过度自信的高管往往存在心理偏差,对于企业的前景持乐观态度,相信自身努力可以超越竞争对手,因此在选择公司的竞争战略时很可能会有偏向性。究竟高管的过度自信是否会对企业竞争战略的选择造成影响,学术界尚未形成明确的研究结论。

高管过度自信是当今中国管理者普遍存在的心理状态,对企业的各类重要决策起到了直接的或是潜移默化的影响。现有研究已从并购、业绩、股利支付等各方面探讨了与高管过度自信的相互关系,但有关高管过度自信和竞争战略、财务舞弊之间的联系却鲜有研究,因此将这三个命题结合探讨具有理论和实践意义。

本文试图通过实证分析解决以下几个问题:(1)高管过度自信是否影响企业竞争战略的选择?(2)不同的竞争战略会对财务报告舞弊行为产生什么不同的影响?(3)高管过度自信对竞争战略的选择是否会影响企业财务状况,从而影响企业的财务报告舞弊行为?

本文研究得到如下结论:(1)过度自信的高管倾向于选择进攻型战略;(2)进攻型战略企业相比防御型战略企业更容易进行财务报告舞弊;(3)高管过度自信对进攻型战略企业的财务舞弊行为有促进作用;但在高管过度自信对防御型战略企业的财务舞弊行为没有显著的影响。

二、产品市场竞争策略的分类及特点

不同的学者对产品市场竞争策略有不同的分类。根据Porter的一般战略思想,竞争策略可以分为成本领先策略、差异化策略和集中策略三种基本类型[12]。而其他学者还有其他的一些分类方法,March将竞争战略分为探索型和利用型[13],Treacy等将竞争战略分为卓越运营(operational excel⁃lence)、产品领先(product leadership)和顾客亲密(customer intimacy)三类[14]。

本文采用Mile和Snow的分类方法[11]。他们将产品市场竞争战略划分为进攻型(Prospectors)、防御型(Defenders)和分析型(Analyzers)三种。他们的划分以公司产品和市场的变化速度为维度,变化速度快的为进攻型战略,变化速度相对较慢的为防御型战略,分析型战略位于二者之间。本文着重分析代表两种极端情况的进攻型战略与防御型战略。

进攻型战略是指那些为寻找识别和利用新产品和市场机会的创新型企业,他们热衷于扩大投资和向新领域扩张的竞争活动。这类企业把重心放在创新需要的产品结构、开发多样化的多种产品、技术开发、工艺装备的建设上,或者是寻求各种有效的营销手段来提高独特产品的市场占有率,因此,进攻型企业会有较大的研发和市场营销预算。进攻型企业往往技术灵活,能够对市场变化快速反应,从而能使生产和分配体现低成本和高效率的特点。进攻型企业通过产品和市场的发展成长,看中时机,若能在恰当的时间点进入或填补市场就可以迅速地形成领先优势,因而其成长可能在短时期内发生。与此相适应的是,为了满足进攻型策略多样、灵活的运营特点,进攻型企业的内部控制往往是分散化的,这可能会造成组织的不稳定。此外,进攻型企业通过维持较低的机械化程度和程序化,并利用员工的知识和技能,来避免对单独一个工艺流程冗长的投入。

防御型战略是指专注于产品和服务的生产和分配效率的企业,将重心放在保护和巩固现有市场的一种策略。该类企业行动保守,适合活动在平稳、少变的环境中,通过不断提高生产效率实现其战略目标。这类企业往往专注于市场的一个焦点,选择某个细分的市场进行耕耘。防御型企业开发相关的产品和服务而不是追求新产品和市场机会,而是为了保持它们目前产品的市场地位和竞争优势。相比于进攻型企业关注于市场营销和研究开发方面,防御型企业主要关注财务和生产方面。与进攻型战略不同,防御型战略谨慎发展,并通过市场渗透实现低速稳定增长。防御型战略的特征就是保持严格的组织集中控制来保证效率。此外,这类公司内部的员工的工龄一般更长,企业倾向于从内部提携员工。实现生产和分配的高效需要防御型企业大力投资技术,其中包括关注核心成本效益技术和程序化、机械化的持续改进。

分析型战略介于前两种战略类型之间,此战略兼有进攻型和防御型战略的特点。本文采用进攻型和防御型战略分类的主要原因如下:(1)Miles和Snow的分类方法被认为是被较为广泛接受的一种战略的分类方法,不少学者都采用了他们的分类方法进行研究[15-16]。(2)Miles和Snow的防御型战略被认为和Porter的成本领先战略,March的利用型战略,Treacy和Wiersema的卓越运营战略基本一致,而进攻型战略则被认为和Porter差异化战略,March的探索型战略,Treacy的产品领先战略基本一致[15-17]。(3)本文只研究Miles和Snow的进攻型和防御型战略对财务舞弊的影响,没有考虑分析型策略,原因是三种策略被定位为一个统一体(continuum),而进攻型战略和防御型战略分别位于这个统一体的两端。而分析型战略位于统一体的中间,兼有进攻型和防御型战略的特点,其特征较为不明显,不易进行比较研究。因此,我们像其他多数研究一样[15-19]只关注统一体两端有明显区别的战略:进攻型战略和防御型战略。

三、研究假设提出

(一)高管过度自信与企业竞争战略的选择

已有的研究表明,高管过度自信会影响企业的投资决策[6]、融资决策和经营决策[20]。企业的竞争战略是由高层管理团队对企业本身及其与市场环境的相互作用全面分析后作出的权衡,在选择战略的过程中,不仅环境因素会影响最终的决定,高管的个人风险偏好也与之息息相关。过度自信的高管人员风险偏好高,他们对自己充满信心,愿意冒险,倾向于迎接风险,承担不确定性。同时他们通常会高估自己的经营管理能力,并对企业未来的业绩持乐观态度。由于对未来风险的低估,他们往往会选择较为激进的竞争战略。Goel和Thakor的研究表明在竞争领导地位时,所有的管理者如出一辙地选择了更高风险水平的项目[21]。

进攻型战略企业是占领市场的先行者,积极主动地寻求更大的市场份额,热衷于扩大投资和向新的领域扩展业务;而防御型战略企业将目标设定为提高生产效率,巩固现有的市场份额,稳中求进,相比进攻型战略企业更为保守。因此进攻型战略更容易受风险偏好较高的管理者青睐。基于上述分析,本文提出假设1a和1b:

H1a:过度自信的高管倾向于选择进攻型战略。

H1b:过度自信的高管较少选择防御型战略。

(二)竞争战略与财务报告舞弊

舞弊三角理论认为舞弊的产生由三个条件组成:动机/压力(Incentive/Pressure)、机会(Opportuni⁃ty)和自我合理化(Rationalization)。这三项要素中只要其中一项因素足够强烈时,即使其他两项因素较弱也会诱发舞弊。动机/压力是企业舞弊者的行为动机,是直接的利益驱动。舞弊的动机可能来自达到分析师预测的业绩目标、薪酬激励机制、外部融资等;机会是指舞弊行为可被掩盖或逃脱监管处罚的条件,包括薄弱的内部控制、管理层凌驾于控制之上、行业性质、公司经营复杂程度、关联交易、无效的监管、组织结构的复杂(有多个分支机构)、由于缺乏控制监督和控制环境薄弱导致的控制无效实施、审计制度不健全等;合理化也即舞弊者使用的借口,利用会计准则中含糊的表述为舞弊行为寻找托词。下面我们主要从动机和机会两个层面来分析竞争战略对财务舞弊的影响。

从动机层面看,实施进攻型战略的企业为了占领较大的市场份额,会有明显快于防御型企业的增长速度。相比进攻型战略企业,防御型战略企业在发展模式上比较谨慎,主要通过集中的、狭窄领域的生产线进行市场渗透得到增长。SAS99号审计准则指出“快速增长,特别是相比于行业内其他企业而言的快速增长”使得企业产生了谎报财务业绩的动机,由此看,进攻型战略的企业谎报财务状况的动机更强。

除了增长速度,进攻型战略和防御型战略薪酬结构也明显不同[22-23],Miles和Snow提出竞争战略影响薪酬结构。Singh和Agrawal发现,相对于防御型战略企业而言,进攻型战略企业的补偿计划更强调固定的支付部分,如工资,但员工一般没有固定的年薪,而是根据市场业绩对员工支付绩效津贴[23]。显然,进攻型战略企业的薪酬支付制度更易导致管理人员进行财务舞弊。

进攻型战略企业关注的是不断追求新的和创新的产品和市场机会,结果有更大的不确定性,面临的风险也更大,防御型企业主要是基于产品成本竞争,关注效率,结果不确定性比较小,而且防御型战略企业强调短期绩效目标,相比长期绩效目标更易实现,因此面临的压力较小。根据舞弊三角理论的动机/压力层面,防御型战略企业进行财务舞弊的动机也更小。

从机会层面看,进攻型战略的企业往往具有组织结构复杂,不太稳定,管理层的变动率较高等特点,而这些特点会导致企业管理者有更多的机会从事舞弊行为(SAS No.99)。进攻型企业为了适应他们多样化经营的特点,往往要求一个分散化的组织结构,而防御型企业则相反,往往需要严格的集权控制型的组织结构。为了保持其组织结构的弹性,进攻型企业比防御型企业更经常修改他们的内控系统[24]。上述特点使进攻型企业的管理者有更多的机会进行舞弊。

基于上述对不同战略所导致的舞弊动机和机会的分析,我们提出假设2:

H2:进攻型战略企业相比防御型战略企业更倾向于进行财务报告舞弊。

(三)高管过度自信、竞争战略与财务报告舞弊

通过上文分析,我们可以发现,高管过度自信与进攻型竞争战略有很多共性。首先,从风险偏好分析,进攻型战略的风险水平更高,过度自信的高管也有高风险偏好;其次,Heaton、Doukas和Pet⁃mezas、Brown和Sarma、郝颖等都发现,过度自信的高管有扩大企业规模、进行大规模并购行为的倾向,这种扩张的思想与进攻型战略一致[20,25-27];最后,过度自信的高管喜欢薪酬与绩效奖金挂钩的薪酬结构,进攻型战略由于面临的风险大,也会通过薪酬的与绩效联系的机制补偿员工承担风险的溢价,这点与过度自信的高管不谋而合。

因此,一个采用进攻型战略的企业正好也有过度自信的高管时,会使企业进行财务舞弊的可能性大大增加。

相反,高管过度自信下的行为倾向特征与防御型竞争战略下的薪酬结构、风险偏好和经营管理等等大相径庭。在假设2中我们提出进攻型战略企业相比防御型战略企业更容易进行财务舞弊,然而过度自信的高管行为特征会冲抵防御型战略企业的谨慎性。由此推测,高管过度自信对财务舞弊行为的促进作用在防御型企业会减弱。

因此提出假设3:

对于起泡葡萄酒而言,为保留更多的香气和CO2,常选择在较低的温度下进行二次发酵。如图9所示,与普通活化方式相比,适应活化显著提升了发酵过程中酵母菌对低温的耐受能力(OS1处理组除外),厌氧环境活化所得酵母菌在随后发酵过程中的产气量高于有氧环境活化所得酵母菌,且差异显著,此外产气量也随活化培养基中碳源和氮源含量的升高而升高。

H3:高管过度自信会进一步加剧进攻型战略企业的财务舞弊行为;而相比进攻型战略的企业,高管过度自信对防御型战略企业舞弊行为的影响较弱。

四、研究设计

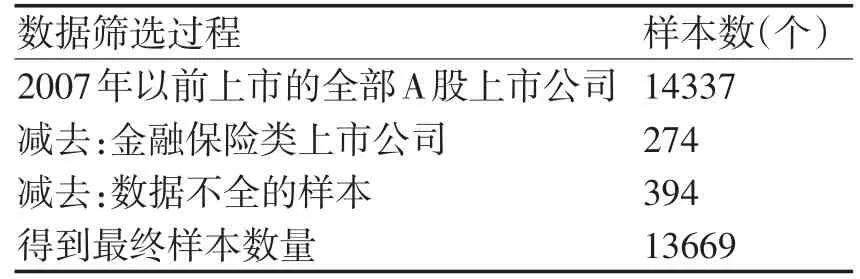

(一)样本选择

本文选择沪深两市2007至2013年的A股上市公司作为样本,因持股数量变化、主营业务收入增长率滞后一期,实际收集的数据的期间为2006年至2013年,数据为年度报告数据。除审计意见类型来自RES⁃SET数据库以外,其它数据来源于CSMAR数据库。除去金融保险行业和数据缺失的样本,最终得到13669个观测样本。其中2007至2013年六年分别有1428、1525、1677、2014、2238、2380和2407个观测值。样本筛选步骤如表1所示。

表1 样本筛选过程

除去金融行业,分行业的样本分布如表2所示。从表2中可以看出,制造业样本最多,其次是批发和零售业,而教育业、居民服务、修理和其他服务业卫生和社会工作等行业的样本较少。

表2 行业样本分布表

(二)变量度量

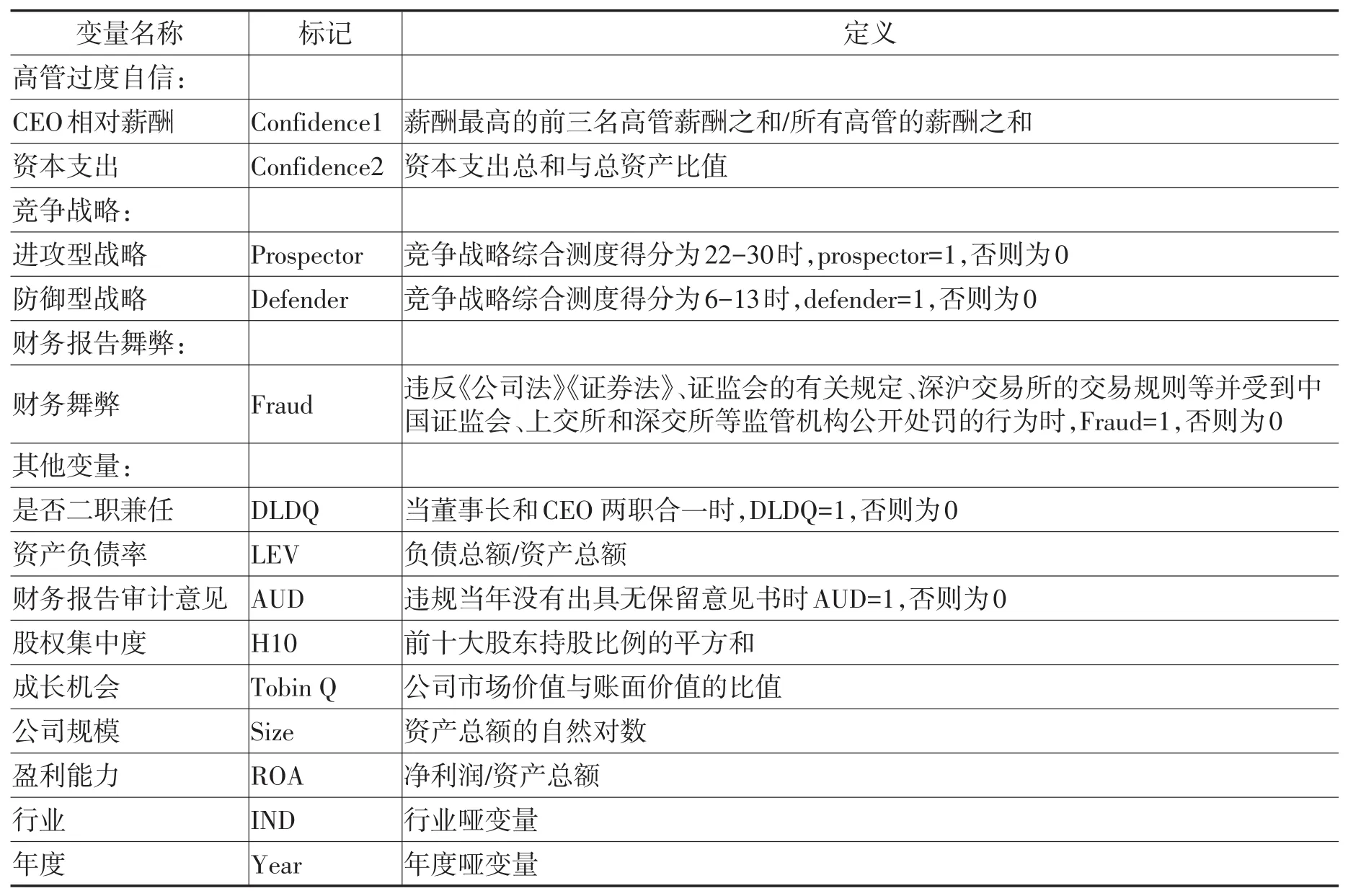

1.高管过度自信的衡量

要将高管过度自信的心里状态准确量化是一个难点,目前为止,各学者对高管过度自信的衡量不尽相同,包括相关主流媒体对CEO的评价[6]、管理者在股市交易的购买次数[28]、并购的历史业绩[29]、企业景气指数[7]等方法衡量过度自信。综合考虑合理性、适当性以及数据的可获取性,本文采用下列两种方法衡量高管过度自信。

(1)CEO的相对薪酬。Hayward和Hambrick认为CEO相对于其他管理者的报酬越高,地位就越重要,就越容易过度自信[29]。Brown和Sarma发现,管理者薪酬比例越高,控制力越强[26]。我国学者于富生等采用“薪酬最高的前三名高管薪酬之和/所有高管的薪酬之和”来表示过度自信,该值越高,说明过度自信程度越高[30]。本文借鉴了于富生等的方法,令薪酬比例(Confidence1)为高管过度自信程度的度量,等于“薪酬最高的前三名高管薪酬之和/所有高管的薪酬之和”。当Confidence 1值位于全部样本值的前五分之一时,Confidence1为1,否则为0。

(2)资本支出。Malmendier和Tate论证了公司的投资决策也与高管过度自信相关,这些决策在一定程度上显示了过度自信水平[8]。Graham等指出,过度自信的CEO会有更大的资本支出[31],所以我们以资本支出(Confidence2)作为第三种高管过度自信程度的衡量方法。资本支出为资本支出总和①这里资本支出总和用投资活动现金净流量的相反数表示,数值越大表示资本支出越多。与总资产比值,若该比值为全部样本资本支出与总资产比值前五分之一时,则Confidence2为1,否则为0。

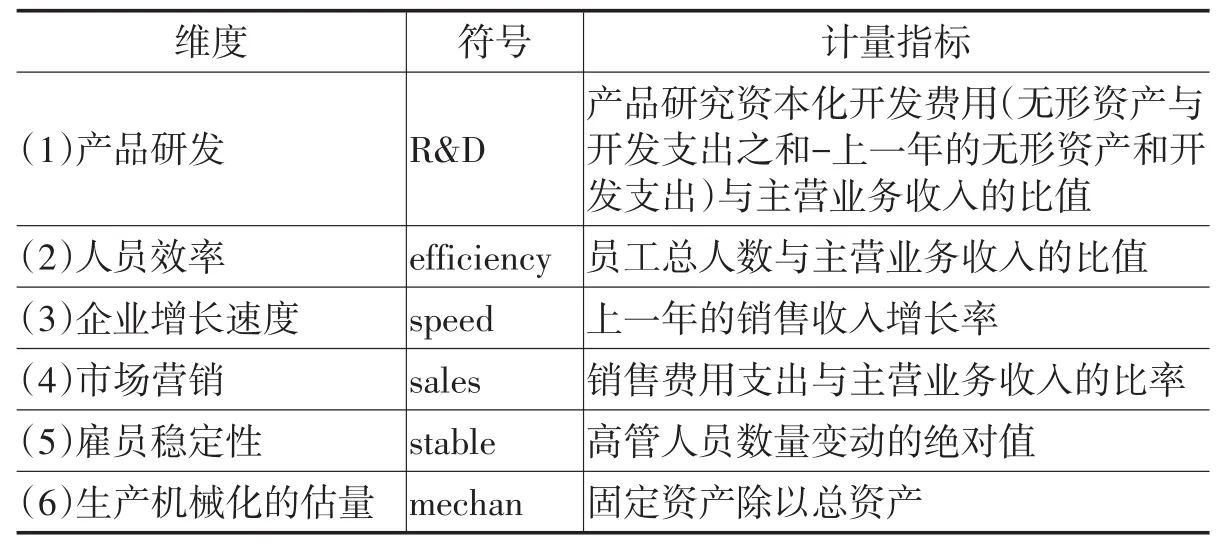

本文借鉴Miles和Snow[12]构建的竞争战略的综合测度方法,Miles和Snow[12]的理论表明区分进攻型战略和防御型战略的其他重要的属性包括增长速度、研究开发投入、销售费用支出、企业的机械化程度、组织的稳定性、雇员的任期、操作的效率。本文使用六个维度的指标进行竞争战略综合测度。①产品研发R&D:产品研究资本化开发费用②由于研发费用属于商业秘密,我们无法直接从公开的年报数据中获取研发费用的数据。在会计准则中,企业的研发支出分为资本化支出与费用化支出,费用化支出计入管理费用,资本化支出达到预定用途会计入无形资产,仍属当期资本化研发投入的部分在期末反映在资产负债表的开发支出项目中。因此虽然不能取得直接数据,但根据无形资产与开发支出的变动额(无形资产与开发支出之和-上一年的无形资产和开发支出)可以估算出研发费用的投入。另外,管理费用组成项目复杂,本文不考虑计入费用的部分。与主营业务收入③在原模型中为研究开发费用与销售额的比值,但由于无法获取销售额的公开数据,本文选择主营业务收入作为销售额的替代。的比值;②人员效率efficiency:员工数量与主营业务收入的比值;③企业增长速度speed:用上一年的销售收入增长率表示④在原模型中为当年总销售额的变化率表示。因模型的本意是比较历史的增长率,本文认为选择上一年的销售收入增长率更符合实际。;④市场营销sales:销售费用主营业务收入的比率⑤Hambrick通过实证发现通过该比率可以区分进攻型战略和防御型战略。;⑤雇员稳定性stable:高管人员变动数量⑥原模型为雇员波动的估量(总员工的标准差)。这里选择高管变动的绝对值。;⑥生产机械化的估量mechan:固定资产除以总资产。具体如表3所示。

表3 竞争战略综合指数指标构成

对以上六个维度的指标按照分年度按行业进行排序,由于按证监会行业分类标准细分行业会导致一些行业⑦如科学研究与技术服务业、居民服务、修理和其它服务业、教育业、卫生业、文化、体育和娱乐业等等。年度内样本不足20个而使得排序打分有失准确性,本文将行业分为制造业和其它行业⑧其中制造业上市公司样本8698个,非制造业上市公司样本4972个。,然后进行排序和得分计算。对每一年度的样本公司,以上每项变量根据数值分为五等分,观察值为最高的五分位的分数为5分,第二高的分数为4分,以此类推,变量在最低层五分位时分数为1。对每一年每个样本公司的六个变量的分数加起来,就可以得到最大值为30、最小值为6的分数。令得分范围在6—13的为防御型战略,得分范围为22—30的为进攻型战略[15]。更高的战略分数代表公司采取进攻型战略,用Pros⁃pector表示,样本为进攻型战略时Prospector为1,否则为0;更低的分数代表公司采取防御型战略,用Defender表示,样本为防御型战略时Defenders为1,否则为0。

3.财务报告舞弊的衡量

本文参考杨清香、查阳等,根据上市公司公开披露的违规信息[32-33],将财务舞弊限定为“违反《公司法》、《证券法》、证监会的有关规定、深沪交易所的交易规则等并受到中国证监会、上交所和深交所等监管机构公开处罚的行为”,用Fraud表示,Fraud为1则为财务报告舞弊公司,反之Fraud为0。

(三)控制变量选择

为了使检验更准确,我们对其他可能影响结果的因素加以控制。主要变量一览表如表4所示。

表4 变量定义表

(四)研究模型

本文的主要采用对比分析法和回归分析法,采用logistic回归模型对研究假设进行检验,使用的回归模型如下:

Prospector=α0+α1confidence+α2DLDQ+α3H10+α4TobinQ+α5size+α6ROA+α7IND+α8YEA(1)

Defender=α0+α1confidence+α2DLDQ+α3H10+α4TobinQ+α5size+α6ROA+α7IND+α8YEA(2)

Fraud=γ0+γ1Defender+γ2Prospector+γ3AUD+γ4LEV+γ5DLDQ+γ6size+γ7ROA+γ8IND+α8YEA(3)

Fraud=δ0+δ1confidence+δ2Defender+δ3Prospector+δ4confidence*Defender+

δ5confidence*Prospector+δ6AUD+δ7LEV+δ8DLDQ+δ9size+δ10ROA+δ11IND+δ12YEAR(4)

模型中的confidence分别以代表过度自信程度的两个不同度量变量Confidence1和Confidence2代入。模型(1)与模型(2)用于验证假设一,预测模型(1)中α1系数不显著或显著为负,即过度自信的管理者不会对选择防御型战略有偏好,预测模型(2)中α1系数显著为正,即越过度自信越倾向于选择进攻型战略;模型(3)用于验证假设二,预测γ1不显著或显著为负,表示选择防御型战略的企业不容易有舞弊行为,γ2显著为正,表示选择进攻型战略的企业更容易有舞弊行为;模型(4)用于验证假设三,预测δ1、δ3、δ5符号都为正,表示高管过度自信对进攻型战略企业的舞弊行为有促进作用;δ2不显著或显著为负,δ4符号不显著或显著为正,表明高管过度自信对防御型战略企业的财务舞弊行为没有影响或影响较弱。

五、实证结果

(一)描述性统计

全部样本的描述性统计如表5所示。

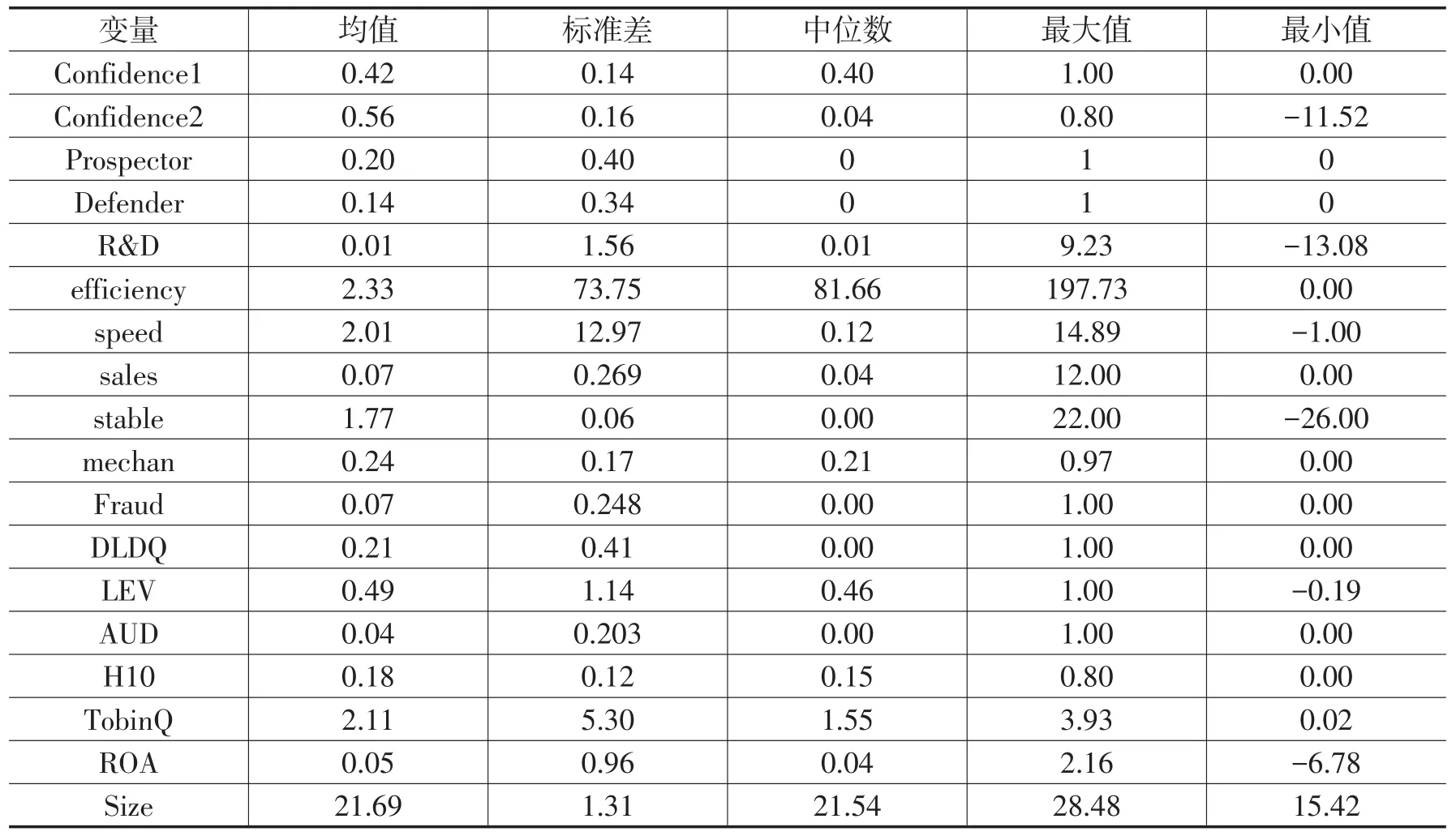

表5 主要变量的描述性统计(N=13669)

从表5中可以看到,Confidence1均值为0.42,说明薪酬最高的前三名高管薪酬之和占所有高管的薪酬之和的平均比率为42%,这表明我国上市公司高管薪酬比较集中,更容易造成过度自信现象;Confidence2均值为0.56,表明企业资本支出占总资产的平均比重达到56%,整体资本支出水平较高;竞争战略综合测度维度中,研发支出R&D占营业收入的平均比重为1%,说明我国企业研发投入较少,stable均值为1.77,说明平均每个公司每年都会有1.77个高管从职位上发生变动;财务舞弊的均值为0.07,7%的上市公司因为财务舞弊行为被证监会处罚,这个比例并不低;资产负债率平均水平49%,总体较为稳健,审计意见的均值为0.04,说明被出具非标审计意见的公司占比不算太高。

(二)相关性分析

全部样本的相关性分析如表6所示。

表6 Spearman相关系数表(N=13669)

表6展示相关性分析结果。从表中可以发现,相对薪酬表示的高管过度自信变量Confidence1和以资本支出表示的高管过度自信变量Confidence2与进攻型战略Prospector均显著正相关,与防御型战略Defender均显著负相关,说明高管过度自信程度越大,企业越有可能选择进攻型战略,而不选择防御型战略,这与我们的假设1一致。

进攻型战略Prospector与Fraud的相关性显著为正,表明进攻型战略与财务舞弊行为的关联性较强。Prospector与Defender与控制变量之间的相关性都显著,这也表明本文选取的控制变量具有一定的合理性,能够较好地解释以竞争战略为因变量的模型。

资产规模SIZE与总资产收益率ROA与财务舞弊Fraud显著负相关,资产规模越大、资产收益越好的公司进行舞弊的可能性越小;而SIZE和ROA与Defender显著正相关,与Prospector显著负相关,表明不同盈利水平和资产规模的公司在选择战略时可能有所区别。

(三)Logistic回归分析

1.管理者过度自信与竞争战略

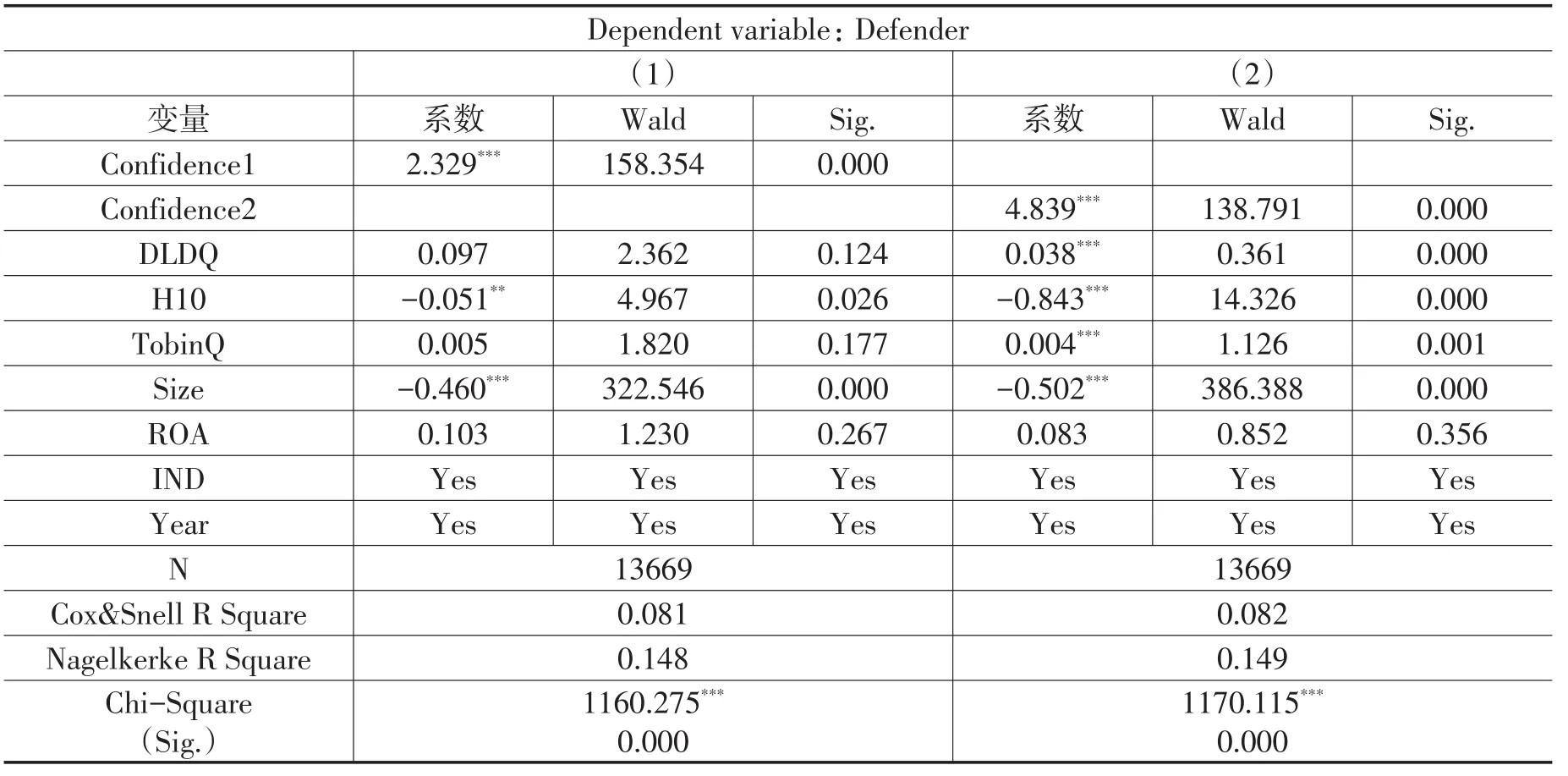

通过模型(1)和模型(2)的Logistic回归,我们分别得到了表7和表8,分别描述了进攻型战略和防御型战略与过度自信之间的关系。

表7 进攻型战略和过度自信

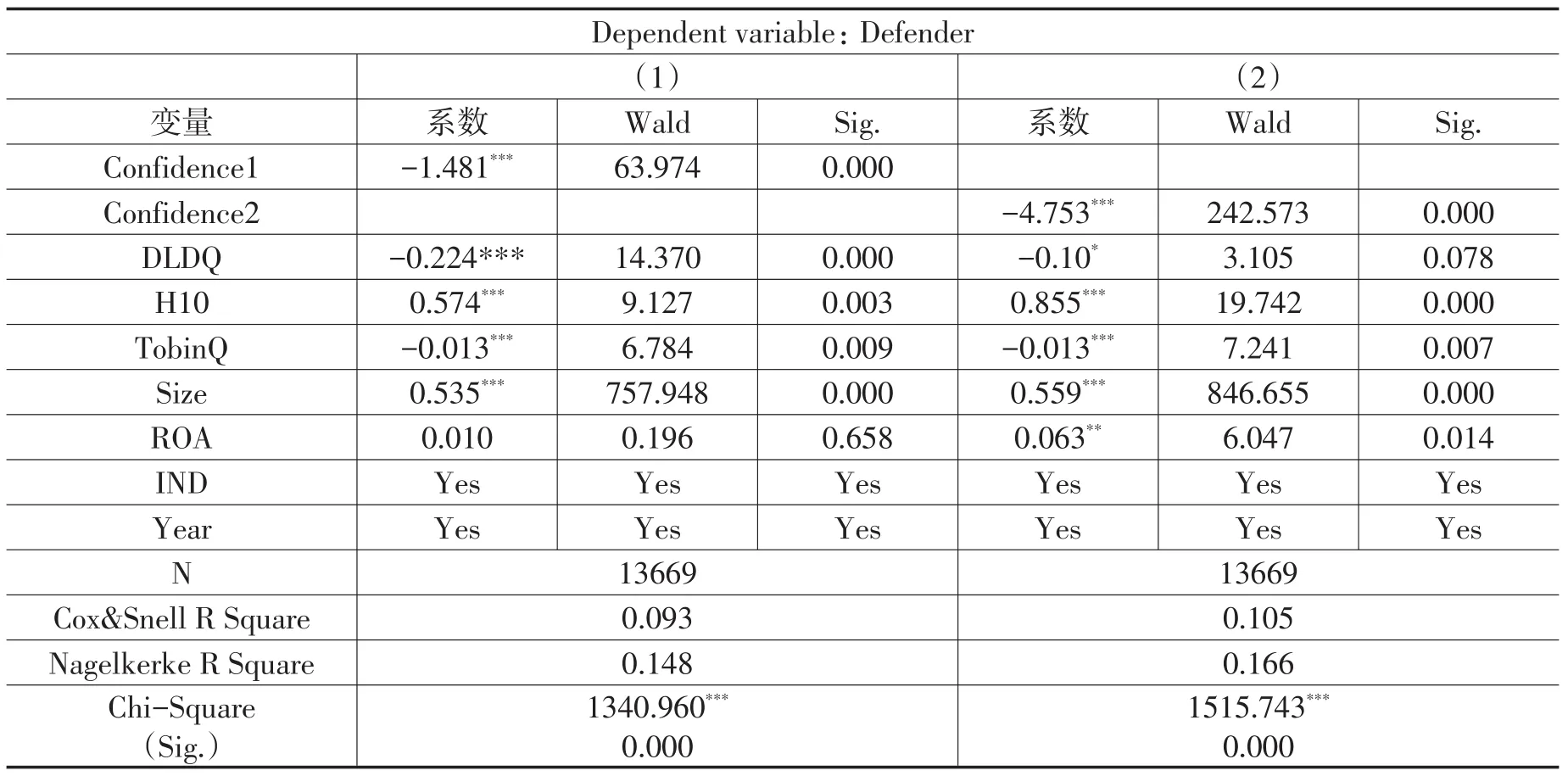

表8 防御型战略与过度自信

从表7我们可以发现,二元Logistic回归模型总体上显著。进攻型战略与Confidence1和Confi⁃dence2的系数都在1%的水平上显著正相关,假设1a得到验证。二职兼任DLDQ、公司成长机会Tobi⁃nQ与进攻型战略总体上呈显著正相关的关系,表明兼任的企业实际控制人倾向于选择进攻型战略,而公司的成长机会越大也越倾向于选择进攻型战略。战略选择在不同年份和行业之间有显著的差异,年度YEAR与进攻型战略显著正相关,这在某种程度上表明随着时间的推进,目标样本公司整体上越来越偏向于激进的企业战略。三组回归的解释程度都达到85%以上,说明回归模型(1)是有效的。

从表8我们可以发现,防御型战略与高管过度自信显著负相关,表明过度自信高管较少采用防御型战略,假设1b成立。防御型战略与二职兼任DLDQ、前十大持股比例H10、成长机会TobinQ均为显著负相关关系,与进攻型战略相反。二职分离使战略的选择不过分激进;前十大股东持股比例越高越不会选择防御型战略;TobinQ的系数显著为负,缺乏成长机会的企业更加保守。另外,每一组的卡方检验都在1%的水平上显著,模型(2)是有效的。

综上,模型(1)与模型(2)的回归结果支持了假设1。

2.竞争战略与财务报告舞弊行为

表9 竞争战略与财务报告舞弊

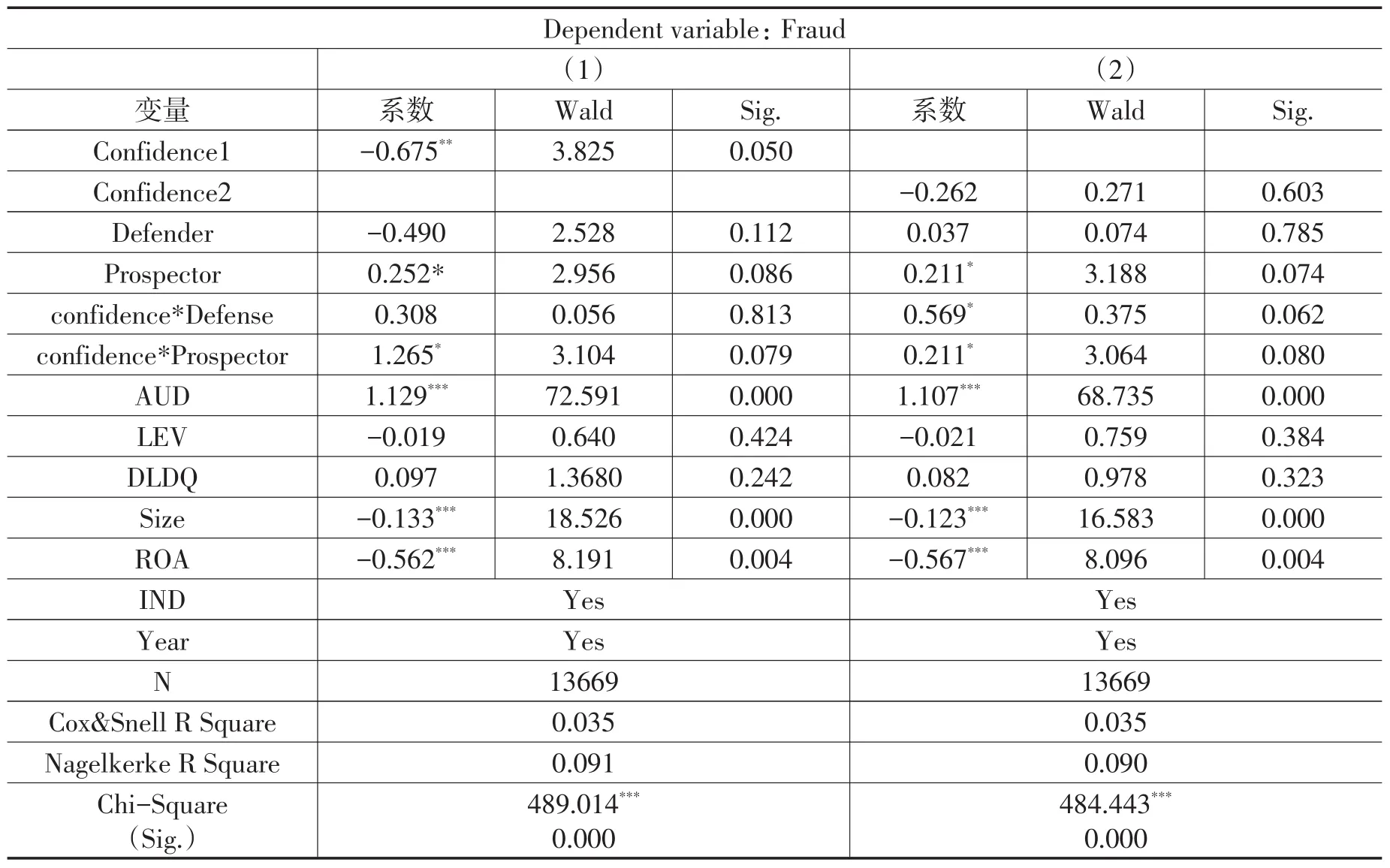

表10 高管过度自信、竞争战略与财务报告舞弊

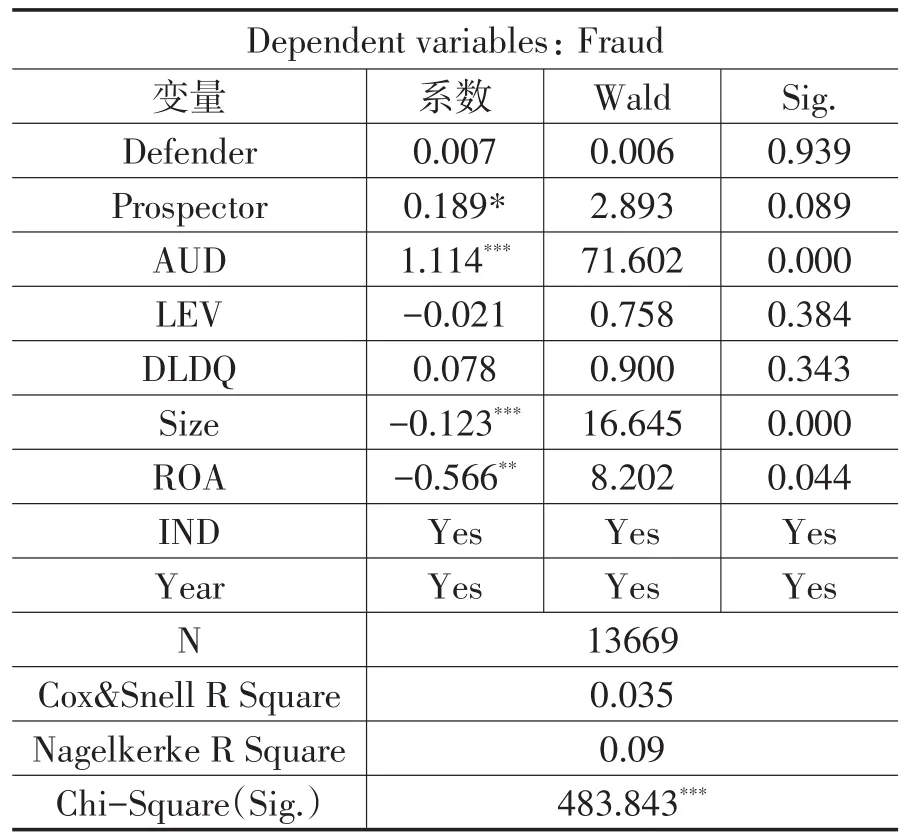

对模型(3)回归得到表9,展示了竞争战略与财务报告舞弊的关系。

从表9分析可知,Prospector的系数为0.189且在10%的水平上显著,而Defender的系数不显著,表明进攻型战略企业相比防御型战略企业更易进行财务报告舞弊,假设2得到验证。另外,卡方检验显著,模型解释能力达90%。

3.管理者过度自信、竞争战略与财务报告舞弊行为

最后,为了检验三个变量之间的交互关系,对模型(4)回归得到表10。

通过对表10中观察可以发现,无论是在含Confidence1还是Confidence2的方程中,进攻型战略与财务舞弊都呈显著的正相关关系,而过度自信与进攻型战略的交叉项在10%显著性水平上呈正相关关系,说明高管过度自信会对采用进攻型战略企业的财务舞弊有正向的推动作用,而防御型战略与财务舞弊系数不显著,说明防御型战略对财务舞弊的影响较弱。

上述结果说明当进攻型战略企业参与到财务报告舞弊时,若此时企业正好高管过度自信,则企业进行财务舞弊的几率会增加。因此,若企业本身的定位就属进攻型战略,在选择任职CEO时不应该选择过度自信的高管,而是应该选择适度自信的能够完成企业总战略目标的高管。而由于防御型战略与财务舞弊没有明确的正向或负向相关关系,高管过度自信与防御型战略对舞弊行为的组合影响并不显著,说明其影响仅仅使企业在选择舞弊行为时趋于中性态度,假设3得到验证。

六、稳健性检验

由于各学者在研究中对高管过度自信的衡量方法并不统一,因此,本文还采用了高管持股数量的变化来作为高管过度自信的一种衡量方法,对相关的假设进行了稳健性检验。我们令高管持股数量变化率为高管过度自信程度的度量,其值等于当年相对上年持股数量变化与上年持股数量的比值,当上一年持股数为零时,其值也为零。然后我们设置一个虚拟变量来衡量高管过度自信的高低,当高管持股数量变化率位于当年所有样本该比率的前五分之一时,该变量为1,否则为0。使用该变量进行的各项分析结果仍然保持和前述结果一致。

七、结论及建议

本文用我国A股上市公司2007至2013年的样本数据,研究了管理者过度自信与企业竞争战略及财务报告舞弊之间的关系,具体从过度自信管理者对企业竞争战略的选择、不同竞争战略对财务报告舞弊的影响、管理者过度自信在企业竞争战略对财务报告舞弊影响中的作用几方面进行了研究。

本文的研究结果表明:首先,过度自信的高管倾向于选择进攻型战略;其次,进攻型战略企业相比防御型战略企业更易进行财务报告舞弊;最后,高管过度自信对进攻型战略企业的财务舞弊行为有推动作用,但由于防御型战略与财务舞弊没有明确的正向或负向相关关系,高管过度自信与防御型战略对舞弊行为的组合影响并不显著。当进攻型战略企业正好有过度自信的高管,则企业进行财务舞弊的几率会增加。

本文首次从竞争战略的角度探讨高管过度自信的行为后果,将其与财务报告舞弊行为结合起来。本文的结论对监管者如何监管上市公司,投资者如何选择投资目标都有启示作用。本文的研究也丰富了行为金融学的理论,以新的视觉剖析了企业战略选择和财务舞弊行为,为如何认识我国高管过度自信的作用和影响提供了经验证据。

上述研究结论对实践的意义体现在以下几个方面:

(1)在公司内部:在董事会中应建立共同决策机制,包括股东董事会制度、独立董事制度等有关利益相关者董事制度;完善企业内部控制制度,保证各部门各个环节得到有效监控,在决策时按程序办事,切忌高管专断独行;建立公司内部审计委员会,对企业内部控制的执行进行监控,以防出现内部控制的漏洞。;另外,若企业本身的定位就属进攻型战略,在选择任职CEO时不应该选择过度自信的高管,而是应该选择适度自信高管。(2)对证券监管部门:监管时除了关注业绩等财务指标异常的上市公司外,还应该重点关注拥有过度自信CEO和董事长与CEO二职兼任的上市公司;谨慎对待过度自信高管在行为决策时的风险偏好倾向。

[参考文献]

[1]Barberis N,Thaler R. A survey of behavioral finance[J].Handbook of the Economics of Finance,2003,1:1053-1128.

[2]Gervais S;Heaton JB,Oedan T. Overconfidence,compensation contracts,and capital budgeting[J].Journal of Finance,2011,66 (5):1735–1777.

[3]Cooper A C,Woo C Y,Dunkelberg W C. Entrepreneurs' perceived chances for success[J].Journal of business venturing,1988,3 (2):97-108.

[4]Feather N T,Simon J G. Attribution of responsibility and valence of outcome in relation to initial confidence and success and failure of self and other[J].Journal of Personality and Social Psychology,1971,18(2):173.

[5]Langer E J. The illusion of control[J].Journal of personality and social psychology,1975,32(2):311–328.

[6]Weinstein N D. Unrealistic optimism about future life events[J].Journal of Personality andSocial Psychology,1980,39(5):806–820.

[7]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112.

[8]Malmendier U,Tate G. CEO overconfidence and corporate investment[J].The journal of finance,2005,60(6):2661-2700.

[9]李国平.行为金融学[M].北京大学出版社,2006.

[10]姜付秀,张敏,陆正飞等.管理者过度自信,企业扩张与财务困境[J].经济研究,2009(2):131-143.

[11]Miles R E,Snow C C,Meyer A D,et al. Organizational strategy,structure,and process[J].Academy of management review,1978,3(3):546-562.

[12]Porter M E. Competitive Strategy:Techniques for Analyzing Industries and Competitors[M].New York:Free Press,1980.

[13]MarchJ G. Exploration and exploitation in organizational learning[J].Organization Science,1991,2(1):71–87.

[14]Treacy M,Wiersema F. The discipline of market leaders[M].Reading,MA:Addison-Wesley,1995.

[15]Bentley K A,Omer T C,Sharp N Y. Business strategy,financial reporting irregularities,and audit effort[J].Contemporary Ac⁃counting Research,2013,30(2):780-817.

[16]Ittner CD,Larcker D F,Rajan MV. The choice of performance measures in annual bonus contracts[J].The Accounting Review,1997,72(2):231-255.

[17]Banker,RD,Flasher R,Zhang D. Strategic Positioning and Asymmetric Cost Behavior[J].2013,working paper,Temple Universi⁃ty.

[18]Jordan J,Lowe J,Taylor P. Strategy and financial policy in UK small firms[J].Journal of Business Finance & Accounting,1998,25(1-2):1-27.

[19]Wu P,Gao L,Gu T. Business strategy,market competition and earnings management:Evidence from China[J].Chinese Manage⁃ment Studies,2015,9(3):401-424.

[20]Heaton JB. Managerial optimism and corporate finance[J].Financial Management,2002(31):33- 45.

[21]Goel A M,Thakor A J. Overconfidence,CEO selection,and corporate governance[J].Journal of Finance,2008,63(6):2737–2784.

[22]Rajagopalan N. Strategic orientations,incentive plan adoptions,and firm performance:Evidence from electric utility firms[J].Strategic Management Journal,1997,18(10):7619.

[23]Singh P,AgrawalN C. The effects of firm strategy on the level and structure of executive compensation[J].Canadian Journal of Ad⁃ministrative Sciences,2002,19(1):42–56.

[24]Simons R.Accounting control systems and business strategy:An empirical analysis[J].Accounting,Organizations and Society,1987,12(4):357–374.

[25]Doukas J A,Petmezas D. Acquisitions,Overconfident Managers and Self-attribution Bias[J].European Financial Management,2007,13(3):531-577.

[26]Brown R,Sarma N. CEO overconfidence,CEO dominance and corporate acquisitions[J].Journal of Economics and business,

2007,59(5):358-379.

[27]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005,13(5):142-148.

[28]Glaser M,Schäfers P,Weber M. Managerial optimism and corporate investment:Is the CEO alone responsible for the relation?[C]// AFA 2008 New Orleans Meetings Paper. 2008.

[29]Hayward M L A,Hambrick D C. Explaining the premiums paid for large acquisitions:Evidence of CEO hubris[J].Administrative Science Quarterly,1997:103-127.

[30]于富生,张胜,李岩.管理者过度自信与权益资本成本——来自我国证券市场的经验证据[J].审计与经济研究,2011(1):72-80.

[31]Graham J R,Harvey C R,Puri M. Managerial attitudes and corporate actions[J].Journal of Financial Economics,2013,109(1):103-121.

[32]杨清香,俞麟,陈娜.董事会特征与财务舞弊——来自中国上市公司的经验证据[J].会计研究,2009(7):64-70.

[33]查阳,郑濛濛.高管过度自信,赌徒困境与财务舞弊——基于上市公司的实证研究[J].财会通讯:综合(下),2013(12):60-63.

东南大学举行“中国特色社会主义发展研究院”智库首届高层论坛

本刊讯12月20日,东南大学“中国特色社会主义发展研究院”首届高层论坛在东南大学四牌楼校区举行。东南大学党委书记易红、《光明日报》副总编陆先高、东南大学“中国特色社会主义发展研究院”名誉院长胡福明、院长郭广银,江苏省政府参事室主任宋林飞、江苏省委宣传部副部长双传学、江苏省住建厅副厅长刘大威,江苏省有关单位领导,论坛承办、协办单位领导,以及来自清华大学、中国人民大学、南京大学、华中科技大学、中山大学等高校与研究院所知名专家学者一百多人参加。论坛由东南大学与《光明日报》社联合主办,中国城市规划学会城市规划历史与理论学术委员会协办,东南大学中国特色社会主义发展研究院、《光明日报》智库研究与发布中心和《光明日报》新闻报道策划部共同承办,论坛以“马克思主义空间理论与中国新型城镇化”为主题。论坛开幕式由东南大学党委副书记兼副校长刘波主持。

开幕式上,易红书记在讲话中指出,东南大学在中国特色社会主义城镇化道路的理论研究和实践探索方面,具有鲜明的优势和深厚的学科实力,以多学科交叉视角,走出中国特色智库发展道路。陆先高副总编在讲话中强调,智库一定要深入研究重大理论问题、现实问题和重大实践经验,为国家发展提供具有前瞻性、储备性的政策建言,不断服务决策,资政建言,保持应有的学术追求和学术担当。总结中国经验,用中国理论回答中国问题,用中国话语解读中国道路,为人类文明进步提供中国思想、中国价值。双传学副部长在讲话中指出,智库建设、智库工作一定要实现理论与现实的互动与结合,以理论照亮现实,以现实活化理论。智库建设要树立问题导向,强化责任担当,把握时代脉搏,善用马克思主义这个望远镜和显微镜探索重大现实问题,以重大基础理论研究成果去回应和解答现实重大的应用问题。

与会专家围绕马克思主义空间理论、中国特色新型城镇化道路及其规划与政策,当前我国新型城镇化面临的难题、挑战,城乡规划与空间治理,城乡一体化,新型城镇化特色实践等展开了深入研讨,凝心聚力,为中国城镇化发展献言献策,资政启民。论坛上,著名社会学家宋林飞教授分析了中国新型城镇化的六大问题,并提出了产业联动、绿色生态、城乡一体、提升城市文化内涵与个性特色的发展方案。江苏省城镇化和城乡规划研究中心陈小卉教授针对江苏城镇化的问题,从历程、挑战和应对三个方面展开分析,为江苏新型城镇化道路的发展提供了切实有效的对策。清华大学建筑学院武廷海教授从传统文化以及新马克思主义“空间生产”理论中寻求构建新型城乡关系、推行城镇化的可行性方案。中国人民大学公共管理学院叶裕民教授提出要在尊重规律的基础上推进城市化建设,她综合分析了工业化与城镇化的相互关系,强调城镇化要着眼于自然属性、经济属性、社会属性。南京大学马克思主义学院胡大平教授批判性地审视了马克思主义在西方与城市、地理、空间研究相结合的历史,从西方的经验和教训角度回应了今天的主题。

江苏省中国特色社会主义理论体系研究中心主任、东南大学中国特色社会主义发展研究院院长郭广银教授在会议总结中指出,建设有中国特色的社会主义城镇化道路是一项长期的战略,要将空间理论与我国城镇化过程的现实研究结合起来。她认为人是城镇化的核心,“以人为本”是新型城镇化建设过程中必须坚持的根本价值遵循。

“中国特色社会主义发展研究院”是江苏省首批重点高端智库之一,以“发展21世纪中国的马克思主义”为战略目标,以中国特色社会主义理论创新与实践研究为主攻方向。(袁利宏)

[作者简介]吴芃,女,博士,东南大学经济管理学院会计系副教授,研究方向:资本市场财务和会计。

[基金项目]国家社会科学基金项目(11CGL047),国家自然科学基金项目(71201024)、国家自然科学基金项目(71272111)成果之一。

[收稿日期]2015-09-12

[中图分类号]F275.5

[文献标识码]A

[文章编号]1671-511X(2016)01-0052-13