“四大”审计师与审计质量的再审视

2016-03-17李青原周汝卓武汉大学经济与管理学院湖北武汉430072

李青原,周汝卓(武汉大学经济与管理学院,湖北武汉430072)

“四大”审计师与审计质量的再审视

李青原,周汝卓

(武汉大学经济与管理学院,湖北武汉430072)

[摘要]本文利用2007—2013年A股上市公司的数据,选取了可操纵应计利润、出具标准审计意见的概率和审计费用作为审计质量的代理变量,运用Heckman的两阶段回归模型和倾向得分匹配模型的研究方法对审计师与审计质量中存在的自相关问题进行再审视。结果表明,审计师与审计质量中存在显著的自选择相关问题;在降低了模型中的自选择问题后:如果以会计事务所出具标准审计意见的概率和可操纵应计利润为审计质量的代理变量,“四大”有显著高于“非四大”的审计质量;但以会计师事务所的审计费用为审计质量的代理变量,以上两类会计事务所审计质量间并无显著差异。为了消除倾向得分匹配模型设计的敏感性对实验结果的影响,本文还随机调整影响模型设计中的影响因素,设计出3000种不同的模型来比较匹配前和匹配后审计质量差异,实验结果支持上述结论。

[关键词]审计质量;自相关问题;倾向得分匹配;会计师事务所

在审计领域,事务所的审计质量一直是学术界长期争论的话题,尤其是事务所规模的大小对审计质量的影响。目前的研究多数表明审计质量的高低受到多重因素综合影响,例如会计师事务所投入的审计资源、运用的审计技术、审计师的专业判断能力和职业态度。国际“四大”拥有高水平的业务质量,丰富的审计资源,完善的审计体系,在国际上享有很高声誉和影响力,已经成为了高质量审计的代名词,所以对事务所审计质量的研究演变成了“四大”会计师事务所和“非四大”会计师事务所之间审计质量的比较。

但国外学者在分析导致“四大”高审计质量的原因时有些差异,主要可以分为两类观点:一类认为,“四大”的高审计质量是迫于外力而形成的、是外生性的,这些外力包括市场对高审计质量的需求、法律风险、投资者保护和“四大”协调争端的能力。另一类则认为“四大”的高审计质量是其本身所固有的内生性的,即“四大”的高审计质量是其事务所有更大的动机发现和揭露管理当局的错报。这种解释考虑的是“好”的公司更有可能选择“四大”审计师,更少地进行盈余管理,并且一般都更可能有更高质量的收益。换句话说,所观察到的好的审计结果并不是由高质量的审计而导致的;相反,审计师的选择是内生的,它可能仅仅只是有良好的盈余质量的公司聘请了高质量的审计师,从而使得我们观察出了“四大”审计有高于“非四大”的审计质量。持这种观点的学者发现,一旦这些外在的力量不存在,那么“四大”的审计质量不一定会比非“四大”的要高。

后期关于“四大”与“非四大”审计质量差异比较的研究中,越来越多的学者注意到存在的自选择相关问题。例如普通最小二乘法(OLS),当观测值被非随机分成离散组时,评估过程中系数偏差就可能存在,从而造成自选择偏差[1]。研究认为“四大”与“非四大”审计质量的原因是具有综合性的,不单单是“四大”能提供更好的审计质量,也有可能是“四大”客户本身就有高质量的财务报告造成的。“四大”有动机利用他们的声誉去选择公司经营财务状况佳,风险较低的客户,进一步促进他们可以拥有更好的审计质量[2-4]。因此对自相关选择问题的研究也成了越来越多学者探索的方向,很多研究都在尝试找到证据支持它,使用诸如Heckman两阶段的程序[5-6],两阶段最小二乘法,两个阶段的实验模型[8],一般的匹配方法[9],替换分析方法[10]。大量研究采用了传统的Heckman两阶段回归模型以克服自选择问题[11],陈冬华等利用我国2002证券市场A股上市公司的数据,运用了Heckman两阶段回归模型来控制自选择问题,在回归模型中引入IMR系数来控制未能观察到的因素对上市公司选择事务所和审计费用的影响,结果发现自选择问题对审计费用存在明显的影响[12]。但Lennox等指出Heckman的两阶段回归模型存在严重的共线性和推论结果十分脆弱这两个问题[13]。相比于Heck⁃man的两阶段回归模型,倾向得分匹配法有如下优点:第一,倾向得分匹配方法下产生的“四大”客户和“非四大”客户在其客户特征上具有同质性,具有高度可比性,自然地为我们剔除了审计和客户自身的特征对审计质量代理变量所造成的干扰。第二,匹配模型不需要依赖特定的函数形式,并可以提供更直接的估计结果[14];第三,匹配模型减轻了模型函数形式是非线性时对所估计的实验效果的潜在影响,并将多个协变量共同作用的结果显示出来[15]。Lawrence等将倾向得分匹配法(propensity score matching)引入到“四大”与“非四大”审计质量差异的比较研究中,分别以可操纵应计利润、分析师预测的准确度和权益资本成本作为审计质量代理变量,他们发现,匹配前“四大”的审计质量显著高于“非四大”,但是经过匹配后,“四大”与“非四大”的审计质量间并无显著差异。因此给出建设性的意见:“四大”与“非四大”审计质量的差异可以归因为会计师事务所客户的自身特征差异[16]。

本文采用了两种方法来克服自选择问题,分别是倾向得分匹配法和Heckman的两阶段最小二乘法。倾向得分匹配模型和Heckman的两阶段模型分别从不同的角度去控制实验中存在的自相关问题。Rubin和Rosenbaum于1983年首次提出倾向得分,其概念为以给定一组协变量为前提,将任意一个研究对象分配到实验组或对照组的条件概率[17]。倾向得分匹配模型着重于形成实验组和对照组的平衡样本,保持两组观测值的特征同质性,是一种将非随机化过程随机化的模型,从而消除掉自选择相关因素;而Heckman的两阶段模型则引入逆米尔斯比率(IMR)作为独立的外生变量来控制未观测的遗漏变量对模型设计的影响。本文结合我国的审计市场,运用Heckman的两阶段回归模型和倾向得分匹配模型的研究方法对审计师与审计质量中的自相关问题进行再审视。

一、文献回顾

国外学者一致认为“四大”有高于“非四大”的审计质量。De Angelo开创性将会计师事务所的规模作为审计质量(独立性)的代理变量,她认为,对于大规模的会计师事务所来说,没有单一的客户对他们来说是重要的,并且大所具有更多的累积准租金,如果大所不能识别客户财务报告中的错误,他们将承担更大的责任,因此大所更愿意提供高质量的审计服务[18]。Dopuch和Simunic认为较大的会计师事务所提供更高质量的服务,因为他们有更大的声誉保护。此外,“四大”因其庞大的规模能支持更强大的培训,标准化的审计方法,能带来更优越的审计质量[19]。Watts和Zimmerman认为由于规模效应的存在,“四大”比“非四大”审计所能更有效地监督其审计工作中的的审计质量。由于具有强大的客户基础,“四大”比“非四大”对客户有较低的依赖性,从而拥有有更高的独立性[20]。“四大”审计人员具有较高的质量审核输出,如财务欺诈(AAERs)可能性较低[21],出具可持续经营意见的可能性更高[22],绝对可操纵应计利润较低[23-24],管理层预测得到改善[25]。“四大”审计师也具有较高质量的审计投入,比如更多的审计工作反映出更高的审计费用[26]。此外,市场的相关指标也反映出“四大”审计具有更高的审计质量,反映为更高的盈余反应系数[27]和较低的权益资本成本[28]。总的来说,上述文献从多维度综合全面地选取了不同的审计质量代理变量,并通过检验发现“四大”审计与捕获实际和感知的审计质量相关,这些审计质量代理变量都是审计过程直接或间接的产物。因此,这些研究提供了广泛的基础和一致的证据表明,“四大”审计师比非“四大”审计提供了更高质量的审计。

由于审计质量具有非直接观察性,因此国内对审计质量的衡量主要从以过程输入为导向和以结果输出为导向两个方面入手。以过程输入为导向主要体现在观测审计师的表现行为及其独立性程度,大多数学者将是否出具非标准审计意见作为衡量指标。于鹏实证研究发现“四大”与“非四大”在出具非标意见的概率之间存在显著差异,特别是对于高风险差业绩的公司,国际“四大”有着更高的可能性去出具非标意见[29]。但是,也有学者存在截然相反的看法,如刘峰认为,在以出具非标准意见的概率为审计质量的代理变量时,“四大”与“非四大”间不存在显著差异,然而一旦控制了上市公司的客户特征,不同事务所规模间的出具非标准意见的概率存在差异:对于高财务杠杆公司,“四大”出具非标准意见的概率显著高于“非四大”,而对于业绩好的公司,“四大”出具非标意见的概率显著低于“非四大”,他们的研究结果表明,在开展审计工作时,“四大”对业绩优的公司“低眉顺目”,对业绩差的公司“吹毛求疵”,该客户的项目风险成了影响他们审计质量的因素之一[30]。此外,审计费用可以捕捉到审计师审计工作的努力程度,也可以作为反映审计质量的输入性指标。另一方面,以结果输出为导向主要体现在观测审计师的工作结果,例如观测经审计的财务报表质量。大多数学者将盈余管理的程度作为衡量审计质量好坏的指标,他们认为高的审计质量不能容忍较多的盈余管理。刘峰、章永奎选取了1998年中所有被出具非标准审计意见的上市公司为样本,通过修正的琼斯模型来观测公司的盈余管理水平。他们发现,审计师有识别盈余管理的能力,会计师事务所审计质量与他们的规模大小有关,与小所相比,大所识别出盈余管理的能力明显较强,并且更易出具较为严格的审计意见[31]。蔡春等发现采取双重审计公司的可操控应计利润明显低于采用非双重审计公司的可操控性应计利润[32];漆江娜等发现“四大”审计质量高于本土所,表现在其客户的可操控性应计水平明显低于本土所客户[33];吴水澎和李奇凤研究发现,国际“四大”会计师事务所审计报告的可操控性应计显著低于国内十大会计师事务所审计报告的可操控性应计,从而表明国际“四大”会计师事务所的审计质量高于国内十大会计师事务所[34]。曾亚敏和张俊生以2010年上市公司为研究样本,来探究国际会计公司成员所、“四大”所和完全本土化会计事务所间审计质量的差异。该论文采取了倾向得分匹配法来控制模型设计中的自选择问题。研究表明,在降低模型中的自选择问题后:如果以会计事务所出示非标准审计意见的概率为审计质量的代理变量,“四大”的审计质量较国际会计成员所有非常明显的优势;但以上市公司财务报表的可控应计项作为审计质量的代理变量,以上三种会计事务所之间并无显著差异[35]。因此本文从审计过程和审计结果两个角度综合选取了可操纵应计利润、是否出具非标准审计意见和审计费用这三个指标作为审计质量的代理变量。

二、研究设计

(一)样本和数据来源

我国在2006年对企业会计准则作出了重大调整,为了保持样本数据的可比性,本文选取了2007—2013年数据七年间全部A股上市公司为样本,剔除金融行业、创业版、数据缺省的公司,共计样本10042家,其中采用“四大”审计的公司计631家,“非四大”审计的公司计9411家。本文所选用公司的财务数据和审计数据来自CSMAR数据库。

(二)变量定义与研究模型

根据倾向得分匹配法,我们先用概率模型来估计倾向性匹配得分,并采用logit模型来估计选择“四大”审计的可能性,通过该可能性的数值作为倾向匹配得分的基准。并分别对三个审计质量代理变量进行回归分析。

其中,BIG4为虚拟变量,如果客户采用“四大”审计所,则取值为1,反之为0。LnTAi,t为公司总资产的自然对数值,ATURN为公司总资产周转率,CURR为公司流动资产与流动负债的比率,LEV为公司资产负债率,ROA为公司总资产利润率,∑γiIndustry为行业的固定效应,∑δiYear为年度的固定效应。

第二种方法我们采用的是Heckman的两阶段程序。与倾向得分匹配法不同的是,第一步我们先采用probit概率模型来估计各项变量的系数值和残差,进一步运用其算出逆米尔斯比率(IMR)来控制未观测的遗漏变量对模型设计的影响,并将其作为一个新增的解释变量加入第二步的回归模型中来检测是否存在自相关问题。

1.可操纵应计利润

作为审计的主要观察到的结果是标准化的审计报告,研究人员已经在试图评估审计质量使用的各种代理,并反过来,确定审计质量差是否存在。审计分化的研究侧重于客户的财务报表,其中可操纵应计利润经常被用来作为审计质量的代理,因为它们反映了管理层的报告决策的审计约束的质量。Becker等发现,“四大”客户报告比“非四大”客户有较低的绝对可操纵应计利润[36]。Francis等表明,“四大”审计师限制投机和出示积极意见的报告,他们的客户有较高的总应计利润,但较低的可操纵应计利润[37]。Krishnan发现可操纵应计利润和“四大”未来收益间的联系高于与“非四大”客户之间的关联[38]。因此我们使用可操纵应计利润作为我们的第一个审计质量的代理变量。这项措施的好处是,它反映了审计者对会计准则的强制执行。然而,一个弱点是它只是部分捕获了制约盈余管理审计的有效性,例如可操纵应计利润不仅反映了管理层的机会主义,也是管理层的信号的尝试和随机噪声。

其中,CF为公司经营性活动产生的净现金流与总资产的比率;EPS为公司的每股收益;MB为公司市值与公司账面价值的比率;GROWTH为公司的销售增长率;LOSS为公司盈利状况指标,如果公司净利润小于0,则为1,否则为0。

我们选用修正的Jones模型来计算样本公司的可操纵应计利润,对此模型进行分年度分行业回归,用其残差项作为可操纵应计利润的衡量指标。

TACCi,t为公司t年的总应计额,TAi,t为公司t-1年末总资产,ΔREVi,t为公司t年度的主营业务收入的改变量,ΔRECi,t为公司t年度应收账款的改变量,PPEi,t为公司t年末固定资产原值,εi,t为残差项。

2.标准审计意见

从审计报告的研究证据支持“四大”审计质量更高。Francis等认为,当被审计单位应计项目偏高时,“四大”比“非四大”更容易出具保留意见的报告,这表明对于一个给定的客户特性,大所会更偏向于保守主义的审计报告[37]。Lennox认为,“四大”审计报告在英国具有更高的精确度[39],Weber等发现,从对未来股票收益率和上市后退市的可能性的角度来看,大型国内和国际(四大)会计师事务所上市前的审计报告的预测精度高于小型会计师事务所[5]。

其中,OPINION为虚拟变量,如果公司被出具标准无保留审计意见,则为1,否则为0;AGE为公司上市至今的年数。

3.审计费用

Palmrose认为大事务所花费更多的审计时间和收取更高的审计费用,故认为大事务所提供更高的审计质量[40]。Craswell等认为大事务所在专门技术培训方面比小事务所付出更多的精力和投入,故要求更高的审计费用,而专业培训有助于提高审计质量。审计费用能有效地反映出审计师的努力程度,是得到高审计质量的审计过程中不可或缺的重要指标[41]。

其中,SWITCH为虚拟变量,如果公司审计师发生轮换,则为1,否则为0;QUICK为速动资产与速动负债的比率。

三、研究结果

这部分我们先对全样本和倾向得分匹配后样本中各变量值进行描述性统计,通过观测“四大”与“非四大”客户的变量值特征差异来衡量倾向得分匹配的平衡性。接着我们分别对可操纵应计利润,出具标准审计意见的概率和审计费用这三种审计质量代理变量进行多元回归,实证研究了全样本和倾向得分匹配样本下“四大”与“非四大”审计质量是否存在显著差异。

(一)描述性统计

表1 主要变量分组描述性统计与差异性检验

表1为全样本和倾向得分匹配后样本的描述性统计表。全样本中包含了10042个公司年度的观测值,其中被“四大”审计的公司计631(6.3%)家,被“非四大”审计的公司计9411(93.7%)家。我国的上市公司更倾向于选择“非四大”审计,这可能是由于政府对我国资本市场和审计市场的高度监督和管制有关。通过描述性统计,我们发现“四大”和“非四大”审计所有显著不同的客户群。表1的第四列反映的是“四大”与“非四大”客户的均值差及其T值,除了公司已成立的年数和更换审计师外,其余各项变量的描述值在“四大”与“非四大”客户间均有显著的差异。与“非四大”客户相比,“四大”审计的客户总资产为其2.5倍,收取的审计费用为其8.5倍,“四大”客户有更多的利润和杆杠比,更高的资产周转率,显著较低的可操纵应计利润和流动资产。

经过倾向得分匹配后,本文有效地形成了“四大”和“非四大”客户的平衡样本,包含总的公司年度的观测值共计1190个,其中被“四大”审计和被“非四大”审计的公司各包含595个。描述性统计的结果表明,除了审计费用代理变量外,所有累积的控制变量在“四大”与“非四大”间并无显著差异,在两种客户规模之间的10%的水平上并没有显著不同,进而说明经过倾向得分匹配后,实验组和对照组具有同质的客户特征,消除了自选择相关因素。

(二)实证结果

1.可操纵应计利润回归结果

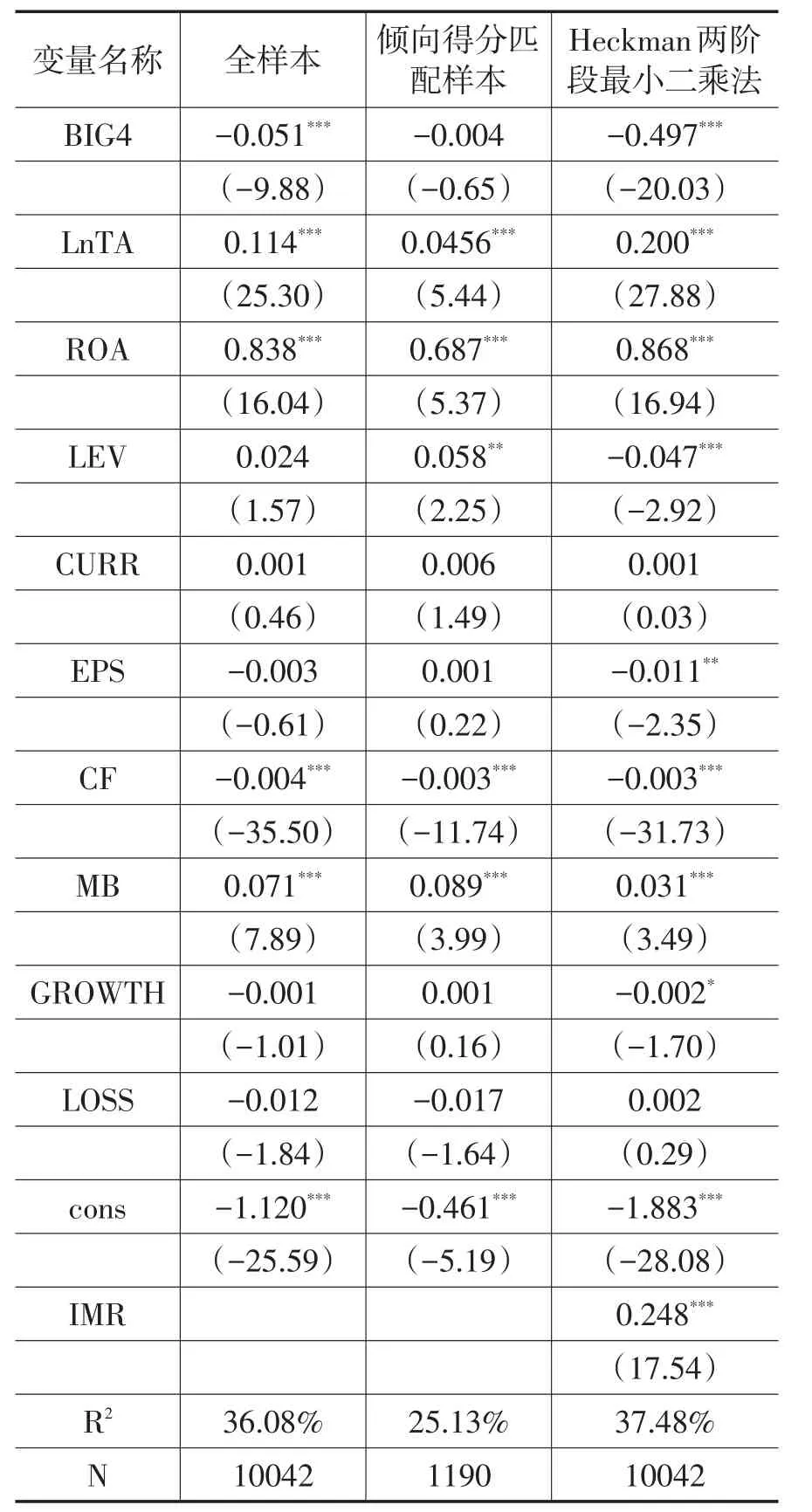

表2 可操纵应计利润回归结果

表3 出具标准审计意见回归结果

表2为未控制自选择问题和控制了自选择问题的情况下可操纵应计利润的多元回归结果。三列分别表示着全样本、运用倾向得分匹配法和运用Heckman的两阶段最小二乘法的回归结果。在全样本下,我们发现“四大”与“非四大”的可操纵应计利润存在一个显著的均值差异为-0.0453,(t=-6.37;p<0.01)。通过对可操纵应计利润和若干控制变量分年度分行业回归的结果显示,可操纵应计利润与选择“四大”审计呈现出显著负相关关系,系数为-0.0510,(t=-9.88;p<0.01),结果说明与“非四大”相比,“四大”能容忍较低的可操纵应计利润。经过倾向得分匹配的样本中,“四大”与“非四大”的可操纵应计利润并不存在显著的均值差异,其值为0.0096,(t=1.33;p=0.18)。并且倾向得分匹配样本多元回归的结果也表明,选择“四大”审计的虚拟变量的系数为-0.0038,(t=-0.65;p=0.49),且不存在显著性。这表明一旦控制了客户的公司特征,可操纵应计利润与选择“四大”审计并不存在显著相关关系,即无论公司是否选择了“四大”审计,他们被容忍的可操纵应计利润并无显著差异。Heck⁃man的两阶段最小二乘法引入IMR后,得到了显著为正的系数值0.248(t=17.54;p<0.01),说明未观测到的因素对上市公司选择会计师事务所的决策产生了显著的影响。经过多元回归的结果,“四大”审计与可操纵应计利润仍呈现显著的负相关关系,其系数值为-0.497(t=-20.03;p<0.01)。并且与全样本的情况相比,经过Heckman两阶段最小二乘法控制了自选择相关问题后,我们发现“四大”审计对审计质量的影响更大。

2.出具标准审计意见回归结果

表3为未控制自选择问题和控制了自选择问题的情况下出具标准审计意见的多元回归结果。三列分别表示着全样本、运用倾向得分匹配法和运用Heckman的两阶段最小二乘法的回归结果。类似的,以出具标准审计意见作为审计质量代理变量的模型中,在全样本的情况下,“四大”出具非标准审计意见的概率明显高于“非四大”出具非标准审计意见的概率,其均值差异为0.033,(t=-3.54;p< 0.01)。多元回归的结果也显示出具标准审计意见与选择“四大”审计呈现出显著负相关关系,系数为-0.049,(t=-6.42;p<0.01),说明与“非四大”相比,“四大”审计师更容易出具非标准审计意见。经过倾向得分匹配处理后,实验组与对照组中出现的为不显著的均值差异,其差异值为-0.002,(t=-0.19;p>0.50),多元回归则显示着出具标准审计意见与选择“四大”审计并无显著相关关系,系数为-0.007,(t=-0.83;p=0.41)。这表明一旦控制了公司特征因素后,以出具标准审计意见作为审计质量代理变量的情况下,“四大”没有明显高于“非四大”的审计质量。在采用Heckman两阶段最小二乘法后,得到了显著为正的IMR系数,其值为0.223,(t= 11.4;p<0.01),也说明出具标准的审计意见与客户特征间存在显著的自相关关系,公司的财务特征会影响到上市公司审计报告意见。经过多元回归的结果,“四大”审计与出具标准审计意见的概率仍呈现显著的负相关关系,其系数值为-0.452,(t=-13.03;p<0.01),说明“四大”与“非四大”相比,更容易出具非标准审计意见,考虑到未观测到的因素控制了自选择问题后,“四大”仍有显著高于“非四大”的审计质量。

3.审计费用回归结果

表4 审计费用回归结果

表4为未控制自选择问题和控制了自选择问题的情况下以审计费用为审计质量代理变量的多元回归结果。在全样本的情况下,“四大”的审计费用明显高于“非四大”的审计费用,其均值差异为1.646,(t=63.91;p<0.01)。多元回归的结果也显示审计费用与选择“四大”审计呈现出显著正相关关系,系数为1.019,(t=31.99;p<0.01)。经过倾向得分匹配处理后,实验组与对照组中的均值差异仍具有显著性,其差异值为0.930,(t=17.44;p<0.01),多元回归也显示着审计费用与选择“四大”审计并有显著正相关关系,系数为0.218,(t=6.00;p<0.01)。结果显示,无论是在全样本还是在倾向得分匹配样本的情况下,“四大”与“非四大”的审计费用都存在显著的差异,“四大”有高于“非四大”的审计费用。Heckman两阶段最小二乘法的结果也显示会计师事务所于审计质量间存在显著的自选择相关关系,IMR系数为-1.438,(t=47.61;p<0.01),在10%的水平上显著。但与倾向得分匹配结果不同的是,多元回归结果显示控制了自选择相关问题后,“四大”仍有显著高于“非四大”的审计费用溢价。

四、稳健性检验

由于自选择相关模型具有模型设计高度敏感,结果不稳健的特征。因此倾向得分匹配模型在运用中也有如下弱点:他们采取的是单一的倾向得分匹配模型,忽略了倾向得分匹配法对模型设计具有较高的敏感度。Defond指出倾向性得分模型的模型设计主要受三个方面影响:第一是匹配比率(the treatment to control ratio),即在每一组匹配组中,所选取的实验组中的公司和对照组中公司数量的比率。第二是匹配紧密度(the level of pruning),即匹配组中剔除掉较差匹配程度的比率,第三是非线性协变量的选取,既加入原控制变量的平方次或立方次等对logit模型中的选择四大的可能性进行估计。在不同的模型设计中会出现不同的研究结果,有可能会得到不一致的研究结论[42]。因此,本文借鉴了Defond等的研究方法,对倾向得分匹配模型中的参数进行调整,重新对中国审计市场进行验证。

对于前文中我们采用的三个审计质量代理变量,我们按照相同的迭代过程分别对匹配比率、非线性协变量的选取进行随机组合,在每一个审计质量代理变量下创建出3000种匹配的实验样本,通过考察3000种匹配的样本下的实验结果来评价研究倾向得分匹配模型设计选择的敏感性。我们首先选择1000种随机绘制五个协变量的非线性项(即五个协变量的平方项,五个协变量的立方项和五个协变量的平方项,五个协变量的立方项的简单交互)。然后我们在第一阶段logit模型中随机新增选择的非线性方面的五个主要变项,并估计倾向匹配得分。其次,我们选择其中的1000种模型来调整实验组中公司与对照组中公司的匹配比例,随机选用一对一、一对二、一对三匹配,并且一旦选择过的公司不重复纳入。最后,对于每一个所产生的3000种已匹配后的样本,根据每一组匹配后的实验组公司和对照组公司的倾向得分差异值,我们随机剔除0-99%比例的最差的匹配组。通过以上对倾向得分匹配模型的调整,我们可以得到3000例匹配组,然后我们对各审计质量代理变量和四大虚拟变量及其他对应的控制变量进行回归,并描述出四大虚拟变量系数的分布。

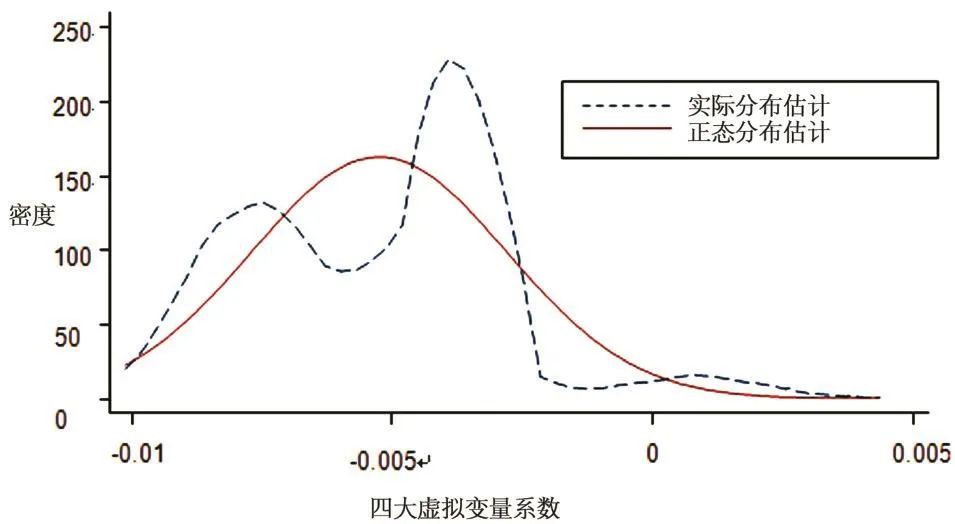

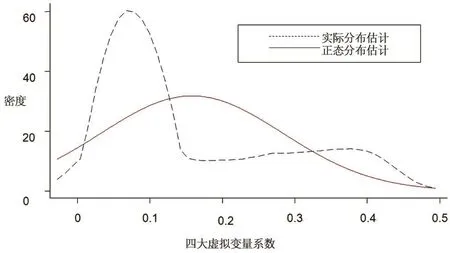

图1 可操纵应计利润的四大虚拟变量系数分布图

图1表示可操纵应计利润的四大虚拟变量系数分布图,横轴代表四大虚拟变量的系数值,纵轴代表每一个系数值对应的密度。虚线表示的为四大虚拟变量系数的实际分布估计,实线表示的为经过正态化后的四大虚拟变量系数的正态分布估计。图1显示在以可操作应计利润为审计质量的代理变量回归模型下,四大虚拟变量的系数落在-0.0095到0.0037的区间中,这个现象与已有文献中倾向得分匹配模型敏感度较高的结论一致。其中,95.74%的系数都落于负区间,进一步说明在考虑到模型设计的影响下,选择“四大”审计与可操纵应计利润间呈负相关关系,即“四大”审计与“非四大”审计相比,能容忍较低的可操纵应计利润。并且,经过3000种模型设计匹配后的样本中,四大虚拟变量的系数在统计上都不显著,而在全样本中,“四大”审计与可操纵应计利润间显著负相关,因此可以给出“四大”与“非四大”审计质量的差异可能存在自选择问题的影响因素。

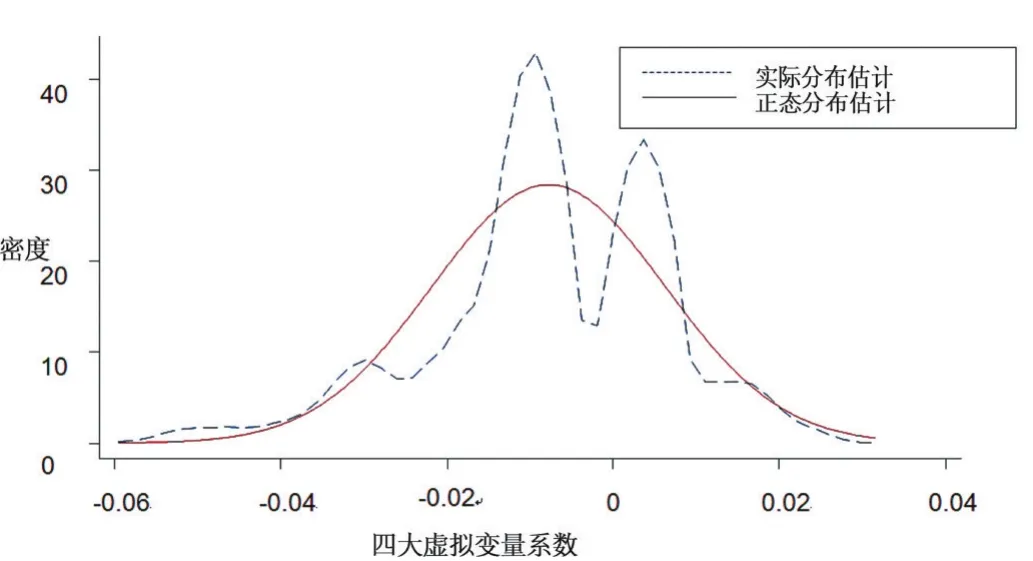

图2 出具标准审计意见的四大虚拟变量系数分布图

图2表示出具标准审计意见的四大虚拟变量系数分布图。同样的,横轴代表四大虚拟变量的系数值,纵轴代表每一个系数值对应的密度。虚线表示的为四大虚拟变量系数的实际分布估计,实线表示的为经过正态化后的四大虚拟变量系数的正态分布估计。图2显示在出具标准审计意见为审计质量代理变量的模型下,四大虚拟变量的落在-0.0568到0.0288的区间中,说明倾向得分匹配模型具有高度的敏感度性。其中,53.57%的系数都落于负区间,进一步说明在考虑到模型设计的影响下,选择出具标准审计意见与选择“四大”审计的虚拟变量间呈负相关关系,即“四大”审计与“非四大”审计相比,更容易出具非标准审计意见,89.56%的系数在统计上不显著,而在全样本中,“四大”审计与出具非标准审计意见间显著负相关,因此在以出具标准审计意见为审计质量代理变量下,可以给出“四大”与“非四大”审计质量的差异可能存在自选择问题的影响因素的建议。

图3 审计费用的四大虚拟变量的系数分布图

图3为审计费用的四大虚拟变量的系数分布图。虚线表示的为四大虚拟变量系数的实际分布估计,实线表示的为经过正态化后的四大虚拟变量系数的正态分布估计。以审计费用为审计质量代理变量,在考虑到3000种不同模型设计下的倾向得分匹配模型的回归结果中,有99.8%的四大虚拟变量的系数落在大于零的区间,系数从-0.023变化到0.483。这与Defond的研究结果一致,说明考虑到倾向得分匹配模型设计的影响后,审计费用与选择“四大”审计的虚拟变量间呈正相关关系,结果表明“四大”仍有显著高于“非四大”的审计费用溢价。此外,匹配后的四大虚拟变量的系数中,78.6%的系数在统计上仍具有显著性。结果说明即使控制了客户特征后,“四大”的高的审计质量效应仍然存在。

五、结语

本研究对“四大”审计师与审计质量间的自选择相关问题进行了综合性的审视,探讨了四大会计师事务和非四大会计师事务所审计质量的差异是否可能是它们各自客户特征的反映。我们使用三个审计质量的代理,可操纵应计利润,出具标准审计意见的概率和审计费用,并采用倾向得分和Heckman的两阶段回归模型,试图控制许多不同分配办法的同时,估计这两个审计组之间的客户特性对审计质量的影响。通过Heckman的两阶段回归模型,我们发现,审计师与审计质量中存在显著的自选择相关问题。通过倾向得分匹配模型,我们发现,以可操纵应计利润,出具标准审计意见的概率为审计质量代理变量时,匹配前,四大会计师事务所的审计质量显著高于非四大会计师事务所,但经过倾向得分匹配后,四大会计师事务所高于非四大会计师事务所审计质量的差异并不显著;但以审计费用作为审计质量代理变量时,匹配前,四大会计师事务所有显著高于非四大会计师事务所的审计质量,经过倾向得分匹配后,四大会计师事务所仍显著高于非四大会计师事务所的审计质量。此外,为了消除倾向得分匹配模型设计的敏感性对实验结果的影响,本文按照相同的迭代过程分别对匹配比率、我非线性协变量的选取进行随机调整,在每一个审计质量代理变量下设计出3000种不同的模型来比较匹配前和匹配后审计质量差异,实验结果支持上述结论。

[参考文献]

[1]Maddala G.A perspective on the use of limited-dependent and qualitative variables models in accounting research[J].The Account⁃ing Review,1991,66(4):788–807.

[2]Raghunandan K,Rama D.Auditor resignations and the market for audit services[J].Auditing:A Journal of Practice & Theory,1999,18(Spring):124–134.

[3]Johnstone K.Client-acceptance decisions:Simultaneous effects of client business risk,audit risk,auditor business risk,and risk ad⁃aptation[J].Auditing:A Journal of Practice & Theory,2000,19(Spring):1–26.

[4]Johnstone K M,Bedard J C.Audit firm portfolio management decisions[J].Journal of Accounting Research,2004,42(4):659-690.

[5]Weber J,Willenborg M.Do expert informational intermediaries add value?Evidence from auditors in microcap IPOs[J].Journal of Accounting Research,2003,21(4):681-720.

[6]Khurana I K,Raman K K.Do investors care about the auditor’s economic dependence on the client[J].Contemporary Accounting Research,2006,23(4):977-1016.

[7]Guedhami O,J Pittman.Ownership concentration in privatized firms:The role of disclosure standards,auditor choice,and auditing infrastructure[J].Journal of Accounting Research,2006,44(5):889–929.

[8]Kim J B,R Chung,M Firth.Auditor conservatism,asymmetric monitoring,and earnings management[J].Contemporary Account⁃ing Research,2000,20(2):323–359.

[9]Doogar R,Easley R F.Concentration without differentiation:A new look at the determinants of audit market concentrateon[J].Jour⁃nal of Accounting and Economics,1998,25(1):235-253.

[10]Schwartz K B,Soo B S.The association between auditor changes and reporting lags[J].Contemporary Accounting Research,1996,13(1):353-370.

[11]Chaney P K,Jeter D C,Shivakumar L.Self-Selection of auditors and audit pricing in private firms[J].The Accounting Review,2004,79(1):51-72.

[12]陈东华,周春泉.自选择问题对审计收费的影响:来自中国上市公司的经验证据[J].财经研究,2006(3):44-55.

[13]Lennox C,Francis J R,Wang Z.Selection models in accounting research[J].The Accounting Review,2012,87(2):589-616.

[14]Li K,N Prabhala.Self-selection models in corporate finance[M]//Handbook of Corporate Finance:Empirical Corporate Finance,edited by B. E. Eckso,2012:37–86.

[15]Armstrong C S,Jagolinzer A D,Larcker D F.Chief executive officer equity incentives and accounting regularities[J].Journal of Ac⁃counting Research,2010,48:225-271.

[16]Lawrence A,Minutti-Meza M,Zhang P.Can Big 4 versus Non-Big 4 differences in audit-quality proxies be attributed to client char⁃acteristics?[J].The Accounting Review,2011,86(1):259-286.

[17]Rosenbaum P R,Rubin D B.The central role of the propensity score in observational studies for causal effect[J].Biome-trika,1983,70(1):41-55.

[18]DeAngelo L E.Auditor Size and Audit Quality[J].Journal of Accounting and Economics,1981,3(3):183-199.

[19]Dopuch N,D Simunic.The nature of competition in the auditing profession:a descriptive and normative view.[M]//Regulation and the Accounting Profession,edited by J Buckley and F Weston,Belmont,CA:Lifetime Learning Publications,1980,34(2):283–289.[20]Watts R,Zimmerman J.Auditors and the determination of accounting standards[C].Working paper,University of Rochester,1978.

[21]Lennox C,Pittman J.Big Five audits and accounting fraud[J].Contemporary Accounting Research,2010,27(1):209- 247.

[22]Chan H K,Wu D.Aggregate quasi rents and auditor independence:Evidence from audit firm mergers in China[J].Contemporary Accounting Research,2011,28(1):175-213.

[23]Becker C L,DeFond M L,Jiambalvo J,Subramanyam K R.The effect of audit quality on earnings management[J].Contemporary Accounting Research,1998,15(1):1-24.

[24]Francis J R,Maydew E L,Sparks H C.The role of Big 6 auditors in the credible reporting of accruals[J].Auditing:A Journal of Practice & Theory,1999,18(2):17-34.

[25]Ball R,Jayaraman S,Shivakumar L.Audited financial reporting and voluntary disclosure as complements:A test of the confirmation hypothesis[J].Journal of Accounting and Economics,2012,53(3):136-166.

[26]Ireland C J,Lennox C S.The large audit firm fee premium:A case of selectivity bias?[J].Journal of Accounting,Auditing and Fi⁃nance,2002,17(1):73-91.

[27]Teoh S,and Wong T J.Perceived auditor quality and the earnings response coefficient[J].The Accounting Review,1993,68(2):346–66.

[28]Pittman J A,Fortin S.Auditor choice and the cost of debt capital for newly public firms[J].Journal of Accounting and Economics,2004,37(1):113-136.

[29]于鹏.公司特征、国际“四大”与审计意见[J].审计研究,2007(2):53-60.

[30]刘峰,谢斌,黄宇明.规模与审计质量:店大欺客与客大欺店?[J].审计研究,2009(3):45-54.

[31]章永奎,刘峰.盈余管理与审计意见相关性实证研究[J].中国会计与财务研究,2002(1):15-21.

[32]蔡春,黄益建,赵莎.关于审计质量对盈余管理影响的实证研究[J].审计研究2005(2):3-10.

[33]漆江娜,陈慧琳,张阳.事务所规模、品牌、价格与审计质量——国际“四大”中国审计市场审计收费与质量研究[J].审计研究2004(3):59-64.

[34]吴水澎,李奇凤.国际四大、国内十大与国内非十大的审计质量[J].当代财经2006(2):114-118.

[35]曾亚敏,张俊生.国际会计公司成员所的审计质量[J].审计研究2014(1):96-112.

[36]Becker C,M Defond,J Jiambalvo,and K R Subramanyam.The Effect of Audit Quality on Earnings Management[J].Contemporary Accounting Research,1998,15(1):1-24.

[37]Francis J and J Krishnan.Accounting Accruals and Auditor Reporting Conservatism[J].Contemporary Accounting Researching,1999,16(1):135-165.

[38]Krishnan G.Audit quality and the pricing of discretionary accruals[J].Auditing:A Journal of Practice & Theory,2003,22(1):109–126.

[39]Lennox C.Are Large Auditors More Accurate than Small Auditors?[J].Accounting and Business Research,1999,29(3):217-227.

[40]Palmrose Z.Audit Fees and Auditor Size:Further Evidence[J].The Accounting Review,1986,12(1):97-110.

[41]Craswell A,J Francis,and S Taylor.Auditor Brand Name Reputations and Industry Special Locations[J].Journal of Accounting and Economics,1995,10(3):297-323.

[42]DeFond,M L,David H E,Jieying Zhang.Do Client Characteristics Really Drive Big N Quality Differentiation?[C].Working pa⁃per,2014.

[作者简介]李青原(1977—),男,武汉大学经济与管理学院会计系教授,博士生导师,研究方向:资本市场财务与会计。

[基金项目]教育部哲学社会科学研究重大课题攻关项目(10JZD0019)、国家自然科学基金项目(71072103;71272228)、教育部新世纪优秀人才支持计划项目(NECT-12-0432)成果之一。

[收稿日期]2015-09-18

[中图分类号]F239.4

[文献标识码]A

[文章编号]1671-511X(2016)01-0041-11