以纳税人差异化纳税信息需求为导向构建新媒体纳税信息服务平台

2016-02-19陈淼方莉君

陈淼 方莉君

摘 要:以纳税人差异化信息需求为导向,区别不同办税环节中纳税人不同纳税信息需求与常用信息获取渠道,利用微博、微信积极响应办税环节中纳税人差异化纳税服务信息需求的方法,构建新媒体纳税信息服务平台。得出结论:纳税人在办税的不同环节中存在不同的纳税信息需求,且信息获取的渠道存在显著的差异;利用微博、微信平台改善纳税信息服务的途径在于,结合两个信息平台信息传播的特点,差异化地满足纳税人在不同办税环节的纳税信息需求。

关键词:纳税信息服务;信息需求;纳税信息沟通途径

中图分类号:F810.4 文献标识码:A 文章编号:1003-3890(2016)01-0029-07

一、引言

随着微信、微博的普及与广泛应用,越来越多的公共服务部门开始利用这两种新媒体进行信息宣传服务工作。仅以新浪微博为例,通过搜索引擎①调查所见,截至2014年6月1日,以纳税信息服务为关键词,在线注册的各级国、地税微博共有462个,平均日更新信息1.3条②。可见,利用微博、微信进行纳税服务俨然已成为即12366热线、税局网络咨询平台等传统纳税信息服务平台后的新兴纳税信息服务模式。因此,如何利用微博、微信等新媒体平台进行纳税信息服务已成为广大税务机关关注的热点问题[1]。

纳税信息服务的相关理论研究兴起于20世纪70年代的美国,其理论基础有两个,一是公共财政理论及纳税遵从理论,二是新公共管理理论(张秀莲,2009);而我国由于纳税信息服务兴起的时间较短,纳税信息服务的理论研究比较基础仍薄弱,就笔者所见,国内关于纳税信息服务的相关理论研究仍仅停留在对国外理论介绍和经验借鉴的阶段。如谢少华(2003)较早地提出了纳税服务要体现信息化的观点;马国强(2005)则认为通过纳税信息化服务能提高纳税人的纳税遵从度;林昶(2006)在考察了我国办税电子信息平台的纳税服务水平后,认为我国纳税电子信息平台存在“信息孤岛”的现象;张秀莲(2009)则认为应根据办税环节的不同有差异地进行纳税信息服务。

现有国内相关研究虽然提出了需要按照办税环节的不同进行差异化纳税信息服务的观点,为本文的研究提供了有益的参考,但仍有两点亟待完善之处:第一,已有的相关研究都是建立在定性分析的基础上,定量研究非常少见。而单纯依靠定性分析容易导致研究的政策建议出现脱离实际、笼统片面等问题;同时,缺乏定量研究也将使得相关理论研究缺乏有力的现实依据。其次,现有的国内研究尚未对纳税人纳税信息差异化需求和信息获取途径进行详细的分类和识别。而这使得相关的研究在结合各种信息平台的特征提出有效且契合实际的纳税信息服务政策建议时显得力不从心。本文在借鉴已有国内现有研究成果的基础上,针对以上两点国内研究亟待完善之处,从纳税人纳税信息服务差异化需求角度出发,通过网络调查数据为依据,定量分析和考察了纳税人在纳税各环节中的差异化纳税信息需求,进而结合微信、微博等新媒体信息传播的特点,提出了构建新媒体纳税信息服务平台的政策建议,具有一定的理论研究价值和现实指导意义。

下文的结构安排如下:第二部分为办税过程中纳税人纳税信息服务差异化需求特征概述与网络调查数据来源说明,第三部分为办税过程中纳税人纳税信息差异化需求和信息沟通途径的分类与识别;第四部分分析了微博、微信等新媒体信息沟通的特征及其在满足办税环节中纳税人纳税信息差异化需求的应用,第五部分为本文的政策建议。

二、办税过程中纳税人纳税信息差异化需求特征概述与网络调查数据来源说明

让纳税人及时、便捷、高效地完成相应的办税业务无疑是税务机关提供纳税信息服务的基本出发点。而在办税过程中,随着征纳业务的开展,在不同的办税阶段往往存在不同的纳税信息服务需求和纳服信息沟通途径。因此,结合不同的办税阶段纳税信息需求和纳服信息沟通途径的特点,用纳税人喜闻乐见的方式进行纳税信息服务是实现及时、便捷、高效办税的保证,也是进一步提高纳税信息化服务的有效途径。

(一)办税过程中纳税人纳税信息差异化需求特征概述

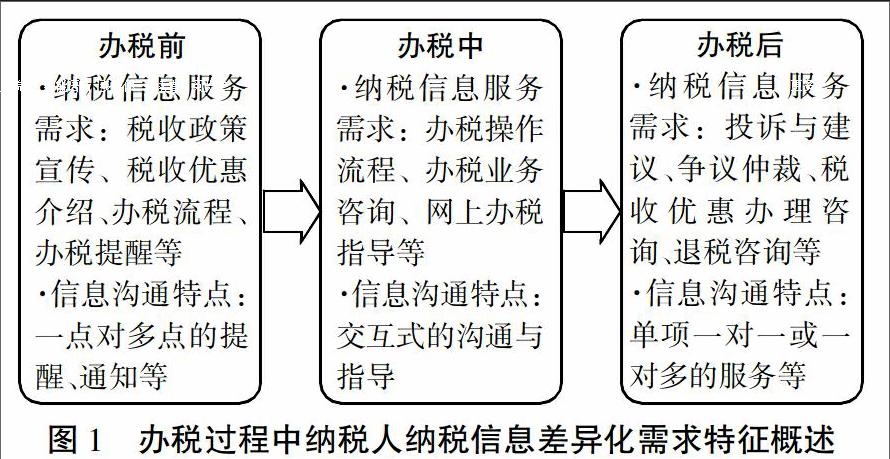

根据狭义纳税服务概念③,我们可将纳税信息服务分成三个部分:税法宣传和纳税咨询辅导、申报纳税和涉税事项咨询与办理和投诉和反馈结果。其中,税法宣传和纳税咨询辅导属于办税前纳税信息服务;申报纳税和涉税事项咨询与办理属于办税中纳税信息服务;投诉和反馈结果属于办税后纳税信息服务。办税过程中不同办税环节的纳税信息服务要素概括如图1所示。

办税过程中,纳税人呈现出显著不同的纳税信息差异化需求与信息沟通特点。其中,办税前纳税人的纳税信息差异化需求有:税收法律法规、税收优惠咨询、办税流程介绍、办税提醒等;办税前的信息沟通特点在于纳税服务机关向纳税人以点对面的提醒、通知及宣传。办税中纳税人对纳税信息差异化需求有:不同税种的办税流程的指导、各项税收缴纳业务咨询与办理等;办税中的信息沟通特点在于纳税服务机关的服务人员与纳税人一对一交互式的提醒、通知及指导。办税后纳税人的纳税信息差异化需求有:争议仲裁、税收行政复议、退税等业务的咨询与办理、投诉与建议等;办税中的信息沟通的关键在于及时与良好的信息反馈机制,其特点是纳税服务机关的服务人员与纳税人一对一单项交流[2]。

以不同办税阶段纳税人纳税信息差异化需求要素和信息沟通的特点为依据,结合网络调查数据就可以进一步对不同办税阶段的纳税人差异化需求及信息沟通渠道进行分类统计。进而,总结出每个办税阶段纳税人纳税信息差异化需求和信息沟通渠道。

(二)网络调查数据说明

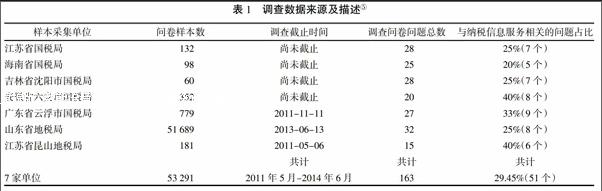

为了更好地了解办税过程中不同环节纳税人纳税信息差异化需求及信息沟通途径。本文利用江苏省国税局等7个不同级别、不同地区的国地税局在线调查问卷平台,对纳税人纳税信息服务差异化需求进行了网络调查。

由于各地各级国、地税关于纳税服务需求调查问卷模板来自于国家税务总局网站纳税服务网络调查问卷,调查问卷中问题的重复率高。因此,本文逐一整理了这7个单位发放的网络问卷,并归并了其中与纳税信息化需求相关的相同或相似的问题,对纳税人在不同办税阶段的纳税信息需求和信息沟通途径分别进行了相应的统计。本文所用的调查数据来源及描述如表1所示。

如表1所示,在搜集的7家单位的调查问卷中涉及到纳税信息服务调查问题共计51个,其中广东省云浮市国税局最多,为9个,海南省国税局最少为5个。另外,这7家单位的纳税服务问卷调查时间跨度为3年,其中最早结束的是江苏省昆山地税局(结束时间为2011年5月6日),江苏省国税局、海南省国税局和吉林省沈阳市国税的纳税服务调查至本文截稿时尚未结束。

三、办税各阶段纳税人纳税信息差异化需求与信息沟通途径的统计分析

(一)办税前纳税人纳税信息差异化需求与信息沟通途径

在抽取的7个单位的调查问卷中与办税前纳税人信息需求相关问题的分布情况具体如表2所示。

如表2所示,在搜集到的调查问卷中,共有10.43%的问题涉及纳税前纳税信息服务需求,其中,办税前纳税人纳税信息需求相关调查问题最低覆盖的单位是山东省地税局问卷,仅为6.25%;办税前纳税人纳税信息需求相关调查问题覆盖率最高的为安徽省六安市国税局,为15%。我们归并了纳税人办税前纳服信息需求要素和惯用信息沟通途径的相关问题,具体的统计结果如图2所示。

如图2中上、下图分别报告了办税前纳税人纳税信息需求和信息沟通途径的统计结果。如图2上图所示,在提供可选择的四个办税前纳税信息服务需求中,纳税人的办税需求由大到小依次是办税指南、税收优惠、最新税收政策和办税提醒,这四类信息需求占比分别为其为37.71%,24.73%,22.21%和13.15%。如图2中下图所示,提供可选择的八个信息沟通途径中,报纸杂志、电台电视台和现场宣传等传统的信息沟通途径已不再是纳税人办税前惯用的信息沟通途径,选择这三种税宣途径的比重分别为4.02%,3.89%和6.79%,均没有超过10%;同时,税局网站,电子邮件(含企业邮箱)和手机短信成为纳税人办税前惯用的信息沟通途径;另外,微博、微信等互联网交流平台也是纳税人办税前惯用的信息沟通途径,纳税人选择微博和微信作为办税前惯用的信息沟通途径的比重分别为9.97%和9.22%,也显著高于报纸杂志、电台电视台和现场宣传等传统的信息沟通途径,两者占比均接近10%。

从图2的统计结果中我们可以地简要看出,纳税人常用的办税前信息沟通途径正朝着多样化和移动网络化的趋势演变,采用更先进的移动网络沟通工具,全方位的覆盖各种宣传媒体,特别是以微博、微信等新媒体为平台将是今后办税前纳税信息服务的改革方向。

(二)办税中纳税人纳税信息服务需求与惯用信息沟通途径

在抽取的7个单位的调查问卷中与办税中纳税人信息需求相关问题的分布情况具体如表3所示。

如表3所示,在搜集到的调查问卷中,共有15.34%的问题涉及办税中纳税人纳税信息服务需求,其中,调查问卷相关问题覆盖率最低的单位是海南省国税局,为8.00%;调查问卷相关问题覆盖率最高的单位是江苏省昆山地税局,为26.67%。我们归并了纳税人办税中纳服信息需求要素和惯用信息沟通途径的相关问题,具体的统计结果如图3所示。

如图3中上、下图分别报告了办税中纳税人纳税信息需求和信息沟通途径的统计结果。如图3中上图所示,在提供可选择的六种办税途径中,纳税人在办税中的纳税信息需求按照统计占比由大到小依次为办税流程、环节说明,样表填写细则指导,网上办税指导,办税软件使用指导和办税业务咨询,这四类信息需求统计占比分别为其为28.21%,20.57%,18.30%和17.94%。如图3中下图所示,办税中纳税人惯用的信息沟通途径分别为税局网站资讯库、12366热线和现场咨询是纳税人在办税过程中选择的信息沟通途径,其统计占比分别为36.79%,27.72%和24.19%。

从图3的统计结果中我们可以地简要看出,纳税人在办税中的纳税信息需求主要针对的是办税中的具体操作细则与流程。考虑到纳税人间的办税需求差异,不同纳税人在办税中对具体的操作细则与流程往往也会不尽相同,这要求税收服务机关在办税过程中适当的将纳税人加以分类,针对不同纳税人的办税业务有针对性地提供相应的办税辅导。另外,纳税人在办税中常用的信息沟通途径仍以税局咨询网站、12366热线和现场咨询三种传统途径为主,这无疑加重了这三种办税中信息沟通途径的业务负担。而利用微博、微信的新媒体手段可能是缓解这三大办税中信息沟通途径压力的有效途径。首先,利用微博、微信的平台,税收服务机关能够有效地对纳税人进行分类指导(如按纳税人规模建立不同的微信圈)。其次,利用微博、微信多样化的信息传播方式,税收机关还提供包括视频、音频和图像等在内更直观的纳税信息服务模式。最后,随着移动网络技术的普及,微信、微博的信息沟通渠道将比普通的网络和电话咨询更加便捷,更能满足纳税人对办税效率的需求。

(三)办税后纳税人纳税信息服务需求与惯用信息沟通途径

在调查覆盖的7个单位中与纳税中纳税服务需求相关的问题平均占到整个调查问卷题量的10%左右,不同地区间略有区别,具体如表4所示。

如表4所示,在搜集到的调查问卷中,共计有3.68%的问题涉及纳税后纳税服务需求,其中,最低覆盖的单位是海南省国税局、安徽省六安市国税局和江苏省昆山地税局三家单位,为0%;问题覆盖率最高的为广东省云浮市国税局,为7.41%。我们归并了纳税人办税后纳服信息需求要素和惯用信息沟通途径的相关问题,具体的统计结果如图4所示。

如图4中上、下图分别报告了办税后纳税人纳税信息需求和信息沟通途径的统计结果。如图4中上图所示,在提供可选择的五个办税后需求选项中,纳税人办税后的需求从大到小依次为退税等业务的相关资讯、纳税行政复议、税收优惠政策咨询办理,这三个办税后的需求分别占比为32.76%、26.23%和21.79%。如图4中下图所示,办税后纳税人常用的信息沟通途径前三位依次为税局网站资讯库、12366热线、税收征管员,分别占比为36.21%、22.17%和17.23%。

从图4的统计结果中我们可以简要看出,纳税人在办税后的纳税信息需求主要分成三大类,按照统计大小的顺序分别为退税相关业务咨询、税收优惠业务咨询和纳税行政复议。而纳税人在办税后常用信息沟通途径按照统计大小的顺序分别为税局咨询网站、12366热线和税收征管员三种为主。结合上文办税中纳税人偏好的信息沟通途径的统计结果可以发现,税局咨询网站、12366热线是办税中和办税后纳税人主要依赖的信息沟通途径,当然信息沟通途径给税局网站和12366热线带来了繁重的信息载荷。因此,亟需利用微博、微信等其他媒体手段缓解这两种传统信息沟通途径的压力[3]。在纳税信息服务中,适当引入微博、微信等新媒体平台作为办税中和办税后两个阶段的信息沟通渠道,培养纳税人利用这两大平台获取纳税信息的能力将有利于缓解税局咨询网站、12366热线这两大传统纳税信息沟通渠道的压力,也将更有利于提高和改善纳税信息服务的质量。

(四)不同纳税环节纳税服务需求的对比

上文中我们根据7个不同省、市的国税、地税单位的调查问卷的数据统计,分别对纳税人在不同纳税环节中的需求要素进行了数据统计分析。我们按照要素和反应渠道来分解纳税人在不同纳税环节中的需求和诉求反应渠道(如图5所示)。由图5所示,在不同办税环节,纳税人的纳税服务需求和常用信息沟通渠道具有一定的差异。因此,在总结不同办税环节的纳税人纳服信息需求和常用信息沟通渠道特点的基础上,我们可以结合微博、微信的宣传与沟通优势完善纳税服务体系。

四、利用新媒体的信息传播特征,满足纳税人纳税信息差异化需求

(一)新媒体信息传播特征对比

微博、微信两大新媒体都是以移动互联网络为技术平台,两者在信息传播方式上也具有部分相似之处。为了更好地满足纳税人纳税信息差异化需求,我们有必要先对微博、微信这两种新媒体信息发布平台的特征加以对比和区分,进而更好地利用这两大信息平台满足纳税人纳税信息差异化需求。

首先,微博是一种通过关注机制分享简短实时信息的广播式的社交网络平台,这一信息传播平台的构成机制有五方面的内容,分别是关注机制、内容导向、实时更新、信息公开和网络社交平台。其次,微信是以智能手机为工作平台,一对一的即时通讯社交沟通平台。与微博相比,一对一、点对点的沟通方式是微信的主要特征。作为信息传播平台,微信的构成机制也有五方面的内容,分别是好友关系、语音导向、点对点更新、信息仅对好友和个人为中心的沟通平台。从信息承载和信息传播两个角度来看,微博、微信两种平台的特征比较如表5所示。就信息的承载与传播方式来说,微博平台更像是公共电视频道,其具有更广泛的公共覆盖领域,信息传播渠道更加广泛且信息承载方式更加多样,能够起到更好的信息覆盖与沟通;而微信平台则更像是有线电视频道,其信息覆盖领域受到朋友圈的局限,但更具有针对性,能够针对有共同偏好和公共需求的人群提供相应的信息服务。

(二)利用新媒体信息传播平台特征进行纳税信息服务

利用微博和微信平台信息传播的特点,进一步比照不同办税环节纳税人惯用信息沟通渠道的特征,进而可以利用微博、微信在信息传播中的优势,更好地进行纳税信息化服务。具体如表6所示。

五、以纳税人纳税信息差异化需求为导向构建新媒体纳税信息服务平台政策建议

(一)整合已有纳税信息服务,建立智能微信、微博纳税信息服务平台

利用现有12366热线、税局网络咨询平台的数据库,建立微博、微信的智能纳税信息服务平台。将已有的纳税服务咨询、宣传和申诉功能与微信、微博纳税信息服务平台有机结合。

更具体地来说需要以下四个步骤:第一,需要建立纳税信息数据中心存储场所,为广大纳税人提供海量的网络税务信息数据服务,作为优化纳税信息服务的重要支撑。第二,对纳税信息数据进行分类和简要的信息处理。具体包括数据分类、问题归并,建立信息集成数据资源,为税务部门重要决策和纳税人税收策略提供各项专业的、个性化的服务。第三,在集成信息数据的基础上,将微信、微博、12366和网络资讯平台有机结合为智能化的纳税信息服务平台,广大纳税人能够根据自我需求,凭借个人偏好的沟通方式进入不同的信息服务平台,获取相应的纳税信息。第四,定期整合信息资源,总结纳税信息服务平台数据和问题,以图文并茂分析报告、语音视频等方式通过微信、微博平台进行发布,从而让综合化的信息服务平台成为和谐征纳关系之间强有力的纽带。

(二)充分利用微信、微博平台推送纳税信息

利用微信、微博的沟通平台进行纳税服务信息的推送服务,为纳税人提供多元化、个性化、开放式的纳税信息服务[4]。

具体来说,推送各种税务信息有以下四种途径:第一,做好税法宣传的工作。内容主要以税务新闻、税收政策、文化建设和信息服务等为主,并宣传关于税收宣传新媒体的信息,使之成为税务部门传播新闻、宣传典型、展示形象、反映民意、推动工作和引导舆论的工具。第二,利用微博、微信平台建立税收政策讨论平台,具体可以根据税收法律和政策近期的热点和焦点问题定期设置主题,一期一个话题。使税收宣传人员通过微博来宣传税收法律和政策,群众也可以通过微博、微信平台参与讨论、进行咨询和求助。第三,创建税收信息服务微信群和好友圈,特定纳税信息的服务,切实为纳税人提供专项、优质、高效的税收政策宣传、政策咨询服务和纳税辅导等。第四,利用微信、微博私信等工具进行信息推送,向用户推送税收政策和涉税提醒等信息;接收客户端发出的咨询信息,专人管理,采取图文或语音形式予以回复。

(三)建立以微信、微博为主体的纳税信息需求差异响应机制,进行个性化纳税信息服务

个性化纳税信息服务是我国纳税主体不断分化和纳税人信息需求日趋多样化的必然结果,是实现纳税服务目标,提高纳税人税法遵从度的内在要求。要建立微信、微博为主体的纳税信息需求差异响应机制,具体来说,从以下几个方面进行改进:第一,要区分不同行业、不同经济类型、不同群体、不同组织的不同情况,按照不同需求,突出相应重点,分别提供个性化纳税信息化服务,利用微博、微信平台能够支持多媒体视频、图片等更直观的形式进行纳税信息化服务。第二,利用微博的广播型特征和微信的朋友圈扩散的影响力拓展纳税信息服务的渠道,定期收集和了解纳税人的纳税信息需求,针对纳税人关注的热点、难点问题,定期编发纳税指南为纳税人提供高效快捷的办税指导。第三,切实推进个性化维权服务。针对纳税人的文化素质、经营规模、经营状况、纳税意识的高低和社会信誉度等情况,建立微博、微信纳税人权益平台、组织纳税人维权微信圈等载体,积极开展个性化维权服务。第四,根据纳税人的实际情况和管理的不同特点,通过人力资源优化配置和组织架构优化组合实施有重点、有针对性的专业化管理,达到加大管理力度、拓展管理深度、提高征管质效、深化个性服务的目的。

(成文过程中,广东财经大学财税学院庞磊教授、赵丽萍副教授和谭韵讲师等提出了宝贵意见,特此感谢。)

注释:

①此处的搜索引擎指的是新浪微博、QQ微博和微信自带的查找功能。

②此数据由笔者根据新浪在线数据搜索获得。其中微博日更新平均数由462个微博2013年11月1日当日微博更新数的平均值得出。

③在我国,关于纳税服务概念的界定大致可分广义与狭义两种,本文中的纳税服务是狭义的概念,即指税务机关依照法律、行政法规的规定,指导和帮助纳税人正确履行纳税义务,维护其合法权益而提供的专业服务。

④本文调查问卷统计数据基于百度数据搜索,凡列举出的数据样本均是各级国地税局对外公布的数据。相关网络链接备索。

参考文献:

[1]林昶.电子纳税服务平台建设中存在的问题和对策[J].税务研究,2006,(6):92-94.

[2]马国强.正确认识与开展税务服务[J].涉外税务,2005,(3):5-8.

[3]谢少华.从新公共管理的兴起看西方税收管理理念的转变——兼议我国纳税服务体系的构建[J].涉外税务,2003,(4):16-19.

[4]张秀莲.基于税收信息化条件下我国纳税服务体系的构建[J].税务研究,2009,(8):79-82.

[5]吴忠,唐敏.基于用户使用行为的微信功能服务研究[J].商业研究,2014,(7):160-165.

责任编辑:高钟庭

Abstract:With the widely using of new media information platform,a growing number of tax authority tended to using new media, which like Wechat and Micro-blog, as a platform of taxation information service. This paper combined with the characteristics of Micro-blog and Wechat in dissemination of information, and raised a way of using Micro-blog and Wechat for Tax information service. As the conclusions, we found that: firstly, during the intermediate links of taxation the taxpayers have varied tax information demand and attempt to varied channels to gain the information; secondly, to improve tax information service with Micro-blog and Wechat, the tax authority should satisfy the varied demand of tax information of taxpayer combining with the characteristics of Micro-blog and Wechat in dissemination of information.

Key word:Information service of taxation; Demand of information; Communication channel of taxation information