心理不安全状态下决策者的风险偏好*

2016-02-01陆静怡

陆静怡 王 越

(华东师范大学心理与认知科学学院, 上海 200062)

1 问题提出

探讨决策者的风险偏好(risk preference)规律一直是行为决策研究的热点之一, 而揭示风险偏好则能回答“人类是否理性”这一经典科学问题。经过将近百年的探讨, 研究者提出了期望效用理论(expected utility theory; von Neumann & Morgenstern,1944)、风险敏感性理论(risk-sensitivity theory;Mishra, 2014)、预期理论(prospect theory; Kahneman& Tversky, 1979)等经典理论, 并总结出了一些决定个体风险偏好的因素。

然而, 在考察个体风险偏好的规律时, 不可忽视的是决策者在决策当下所处的心理状态。目前, 我国民众普遍面临心理安全感欠缺的问题。据搜狐网报道(2010), 在公共管理层面, 较高的房价与生活成本等问题严重威胁着个体的心理安全感; 在社会心理层面, 较大的贫富差距剥夺了人们的心理安全感。中国社会科学研究院发布的《公共服务蓝皮书》显示, 从2012年到2014年, 安全感始终受到民众的高度关注(侯惠勤, 辛向阳, 易定宏, 2012; 钟君, 吴正杲, 2013, 2014)。可见, 很多情况下, 人们是在心理不安全的状态下进行决策。

那么, 当处于心理不安全状态时, 决策者的风险偏好将呈现何种规律?事实上, 当把决策时的心理安全感水平纳入考虑之后, 已有理论揭示的风险偏好规律很可能会发生变化。从心理安全感角度考察风险偏好可以为“人们是否理性”这一经典问题的解答提供新的思路。

但是, 纵观国内外研究现状, 对于心理安全感如何及为何作用于风险偏好的探讨十分有限。研究的难点之一在于对心理安全感维度的界定。心理上的不安全体验是指个体对潜在伤害与威胁的焦虑(Hart, 2014; Hart, Shaver, & Goldenberg,2005)。有研究者认为, 不良的人际关系会威胁心理安全感(Edmondson & Lei, 2014)。也有研究者指出, 当个体面临不利的社会比较结果时会产生不安全体验(Lu, Xie, Wang, & Tang, 2015; 谢晓非,陆静怡, 2014)。曹中平、黄月胜和杨元花(2010)针对我国初中生的调查发现, 心理安全感可分为自我、人际和情绪三个维度。这些研究暗示, 心理安全感可能是一个多维的构念, 研究者需对其有更为整体性的把握。

此外, 对于心理安全感究竟促使决策者更加风险寻求(risk seeking)还是更加风险规避(risk aversion), 目前的研究结果并不统一。组织领域的研究发现, 具有较高心理安全感的员工更乐意建言(Liang, Farh, & Farh, 2012; Walumbwa & Schaubroeck,2009)、更倾向于与同事分享知识(Zhang, Fang,Wei, & Chen, 2010)、表现出更高的创造力(Carmeli,Reiter-Palmon, & Ziv, 2010; Kark & Carmeli,2009)。而建言、知识分享、创新都伴随较大风险(Dollard & Bakker, 2010)。例如, 建言可能会降低上级对自己的评价, 分享知识可能会使同事的绩效超过自己, 创新很可能导致失败。因此, 上述研究显示, 较高的心理安全感促使人们更加风险寻求。但是, 也有研究暗示了相反的关系。例如, 在缺乏心理安全感时, 员工更可能做出不道德行为(Pearsall & Ellis, 2011)。不道德行为意味着高风险和高回报, 是冒险的一种表现(Mazar, Amir, &Ariely, 2008)。因此, 该研究表明, 较低的心理安全感促使个体更加风险寻求。

上述矛盾关系提醒研究者, 在探讨心理安全感与风险偏好的关系时, 需要特别关注几个问题。第一, 对风险领域的界定。现有研究涉及不同领域的风险, 例如社会风险、道德风险等。在不同领域中, 心理安全感对风险偏好的影响可能不尽相同。由于目前对心理安全感如何影响风险偏好的探讨仍处于起步阶段, 因此, 在面对不甚统一的研究结果时, 我们不妨将风险确定在一个最具代表性的领域中, 以便更清晰地考察两者的关系。典型的风险决策发生于金钱投资领域。期望效用理论和预期理论等经典理论都是基于金钱投资领域的风险决策而建立的。因此, 本研究将探讨心理安全感如何作用于金钱投资领域的风险偏好。

第二, 对风险决策特性的把握。例如, 金钱投资领域的风险决策究竟具有哪些特点?这些特点与心理安全感有何关联?事实上, 该领域的风险决策会给个体提供金钱效用(Kahneman & Tversky,1979; Zhang, 2009)。因而本研究会重点考察心理安全感匮乏的被试对金钱的渴望程度, 并探讨对金钱的渴望是否会进而影响风险偏好。

第三, 对选项分布情况的分析。风险决策通常包含一个风险较小的选项和一个风险较大的选项。但是, 现有研究表明, 选项分布(distribution)情况——包括选项的变异(variance)范围、选项的期望值(expected value)与参照点的关系等——可能会左右决策者的选择(Mishra, 2014; Wang, 2002;Wang & Johnson, 2012)。因此, 研究者亟需将选项分布情况纳入考虑, 探讨其在心理安全感与风险偏好之间的作用。

综上, 针对当前研究存在的问题, 本研究拟遵循上述思路探讨心理安全感如何、为何影响决策者的风险偏好。

2 理论探讨

2.1 心理安全感:一种基本需求

Maslow (1943)在需要层次理论中提出, 安全感是人类的基本需求(need)之一。这种需求不仅是生理层面的, 也是心理层面的。事实上, “人类的许多行为都指向维护心理安全感” (Hart et al., 2005,p. 999), 因此, 心理安全感对人类具有重要意义。

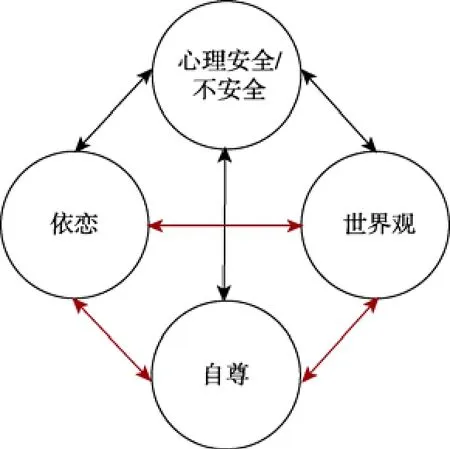

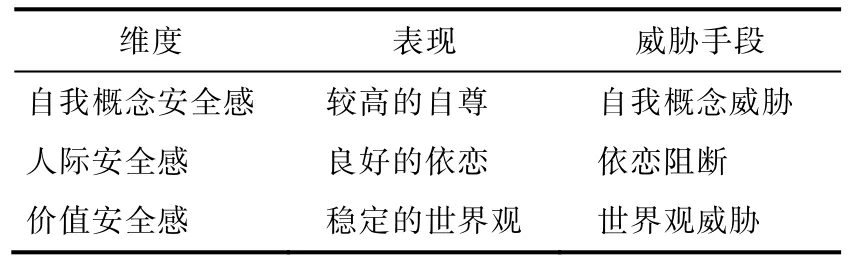

近期, Hart (2014)提出了心理安全感的三元模型。根据该模型, 心理安全感包含自尊、依恋和世界观三个维度。较高水平的自尊、良好的依恋关系、稳定的世界观是人类的基本需求, 三者均可诱发心理安全感(图1)。事实上, 自尊对应于自我概念层面的心理安全感(下文简称自我概念安全感), 指由积极的自我概念引发的安全体验。依恋对应于人际层面的心理安全感(下文简称人际安全感), 指由与他人良好的连结关系引发的安全体验。世界观对应于价值层面的心理安全感(下文简称价值安全感), 指由稳定的价值体系引发的安全体验(表1)。该模型对不同层面的心理安全感进行了较好的整合, 因此, 本研究将基于三元模型探讨心理安全感对风险偏好的作用。

图1 心理安全感的三元模型(Hart, 2014)

表1 心理安全感的维度及其威胁手段

2.2 心理安全感的金钱补偿机制

维护心理安全是人类的基本需求(Roy,1952)。欠缺安全感时, 个体普遍的动机是提高或补偿心理安全感。如果无法在短期内实质性地提高心理安全感, 人们则会采用补偿策略(Hart,2014), 即用其它维度上较好的表现补偿心理不安全感带来的消极体验(Lu et al., 2015)。研究证实了心理安全感的补偿机制。例如, 当心理安全感受到威胁后, 消费者进行放纵消费, 以补偿安全感(郑晓莹, 彭泗清, 2014)。

然而, 金钱是衡量得失的一个重要标准。金钱获益或损失对个体的心理感受与行为均具有深刻的影响(Kahneman & Tversky, 1979)。因此, 研究者亟需探讨金钱维度上的获益能否补偿心理安全感的缺失。

Science刊文指出, 金钱不仅是交易媒介, 还具有象征意义(Vohs, Mead, & Goode, 2006), 例如,它象征着自给自足或成功。人们渴望金钱的部分原因是欲追求金钱的象征意义(Lea & Webley,2006)。比如, 在特定情境中, 人们希望得到金钱从而补偿生理饥饿(Briers, Pandelaere, Dewitte, &Warlop, 2006)、生理痛苦(Zhou & Gao, 2008)或社会痛苦(Zhou, Vohs, & Baumeister, 2009)。

此外, 现有研究也暗示, 金钱能够在一定程度上补偿心理安全感, 因为金钱与心理安全感共享某些成分。第一是效用。人们能从金钱中获得效用, 也能从心理安全感中获得效用。两者都使人感到满意。第二是对焦虑的缓解。感到心理安全时, 个体不易产生焦虑(Hart, 2014), 而金钱也是焦虑的缓冲器(Zaleskiewicz, Gasiorowska, Kesebir,Luszczynska, & Pyszczynski, 2013)。因此, 我们认为, 很可能存在心理安全感的金钱补偿机制:金钱能够在一定程度上补偿自我概念安全感、人际安全感与价值安全感。

对于自我概念安全感, 金钱–自尊交换理论(exchange theory of money and self-esteem)提出,金钱维度上的获益能够补偿自尊的缺失(Zhang,2009; Zhang & Baumeister, 2006)。因此, 相比在自我概念方面感到安全的被试, 缺乏安全感的被试更加渴望获得金钱。

对于人际安全感, 有研究表明, 当个体具有较高的人际安全感时, 他们对金钱的需求较小;而当人际安全感受到威胁时, 人们更加渴望金钱(Clark et al., 2011)。例如, Xu, Zhou, Ye和Zhou(2015)要求一组被试写下三个曾经帮助过自己的他人的姓名, 另一组被写下三个名人的姓名, 随后测量了金钱对被试的重要程度。结果发现, 较好的社会支持系统降低了被试对金钱的渴望。因此可以认为, 金钱能在一定程度上补偿缺失的人际安全感。

对于价值观安全感, 目前鲜有研究直接考察其与金钱渴望之间的关系。但是, 一些间接的证据暗示, 金钱也可以补偿价值安全感。例如,Dalbert和 Umlauft (2009)发现, 具有较高公正动机的被试在独裁者游戏中分配给自己较少的钱。一方面, 人们普遍追求公正(Lerner & Miller,1978), 因此, 公正动机较高的被试拥有较稳定的世界观。另一方面, 在独裁者游戏中更少地将钱分配给自己部分说明被试对金钱的渴望较低。因此, 价值观安全感也可以通过金钱来补偿。

综上, 心理安全感的金钱补偿机制的表现是,当缺乏心理安全感时, 决策者在动机上渴望得到金钱, 在认知上关注金钱获益, 在行为上力争确保在金钱维度获益。

2.3 心理安全感与风险决策:补偿的视角

2.3.1 风险决策的金钱效用

尽管风险决策涉及不同的领域(Weber, Blais,& Betz, 2002), 例如道德、安全、社交、娱乐领域,但是, 最为典型的是金钱投资领域的风险决策。在这类任务中, 个体往往面临一个结果变异范围较小的选项(例如, 确定获得 0元)和一个结果变异范围较大的选项(例如, 50%的可能获得100元,50%的可能损失100元)。这些选项的结果为决策者提供了金钱效用。其中, 获益的结果增加了个体能够得到的金钱效用, 损失的结果则减少了决策者的金钱效用(Lu et al., 2015)。

总结而言, 一方面, 缺乏心理安全感的个体希望获得金钱; 另一方面, 风险决策中的获益选项为决策者提供了金钱效用。因此, 当缺乏心理安全感时, 人们在风险决策中的选择将受到金钱补偿机制的影响。他们尽可能在风险决策中确保金钱获益。由此提出本研究的假设1。

假设1:相比感到安全时, 在心理安全感欠缺时, 个体更加渴望获得金钱, 因而在风险决策中更加追求能确保带来获益的选项。

2.3.2 选项分布的作用

现有研究之所以未能确定心理安全感如何影响风险偏好, 可能是因为研究者忽略了挖掘两者之间的调节变量。要全面探讨风险决策, 必须把风险决策中选项的分布情况纳入考虑。所谓选项分布, 是指选项的期望值与参照点的关系, 及选项的变异与参照点的关系(Wang, 2002)。在这一思路下, 本研究将把选项分布纳入考虑, 探讨选项分布如何调节心理安全感对风险偏好的作用。

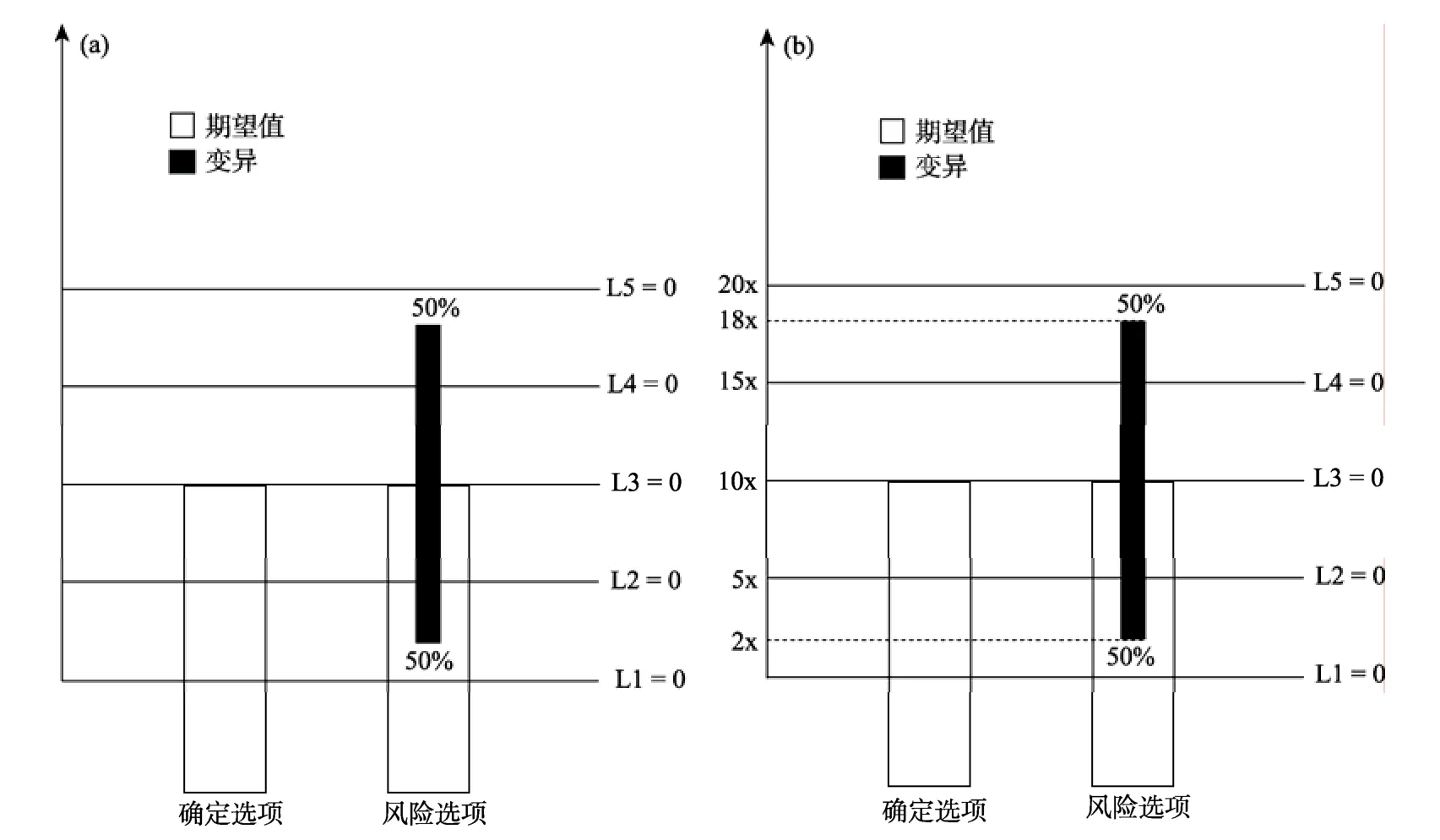

图2a展示了一个典型的风险决策任务(Wang,2002; 王晓田, 陆静怡, 2016)。白色柱子代表选项的期望值, 黑色柱子代表选项的变异。左边是确定选项(变异为零), 如果选择它, 决策者会得到一个确定的结果; 右边是风险选项(变异较大),如果选择它, 则有 50%的可能得到一个优于确定选项的结果, 同时有 50%的可能得到一个不如确定选项的结果。两个选项的期望值相等。L代表现状参照点, 即相对零点。

当现状参照点处于L2时(L2 = 0), 确定选项提供了确定的小获益, 风险选项提供了可能的大获益和可能的损失。两个选项的期望值相等且为正值。例如, 如图2b所示, 确定选项为确定获得5元, 风险选项为50%的可能获得13元、50%的可能损失3元。两者的期望值都是5元。在金钱补偿机制的作用下, 相比感到安全的个体, 心理安全感缺失的个体更加偏好前者(表现为风险规避), 因为前者能确保金钱获益。

当现状参照点处于L3时(L3 = 0), 选择确定选项意味着确定无获益也无损失, 选择风险选项可能带来获益, 也可能带来损失。两个选项的期望值相等且为零。例如, 如图2b所示, 确定选项为确定获得 0元, 风险选项为 50%的可能获得 8元、50%的可能损失 8元。两者的期望值都是 0元。在金钱补偿机制的作用下, 相比感到安全的个体, 心理安全感缺失的个体更加偏好后者(表现为风险寻求), 因为后者可能带来金钱获益。

当现状参照点处于L4时(L4 = 0), 确定选项提供了确定的小损失, 风险选项提供了可能的获益和可能的大损失。两者的期望值相等且为负值。例如, 如图 2b所示, 确定选项为确定损失 5元,风险选项为50%的可能获得3元、50%的可能损失 13元。两者的期望值都是–5元。在金钱补偿机制的作用下, 相比感到安全的个体, 心理安全感缺失的被试更加偏好后者(表现为风险寻求),因为后者可能带来金钱获益。

图2 风险决策中的选项与参照点

总结而言, 当参照点为 L2、L3或 L4时, 决策者面临的是混合情境(mixed lottery), 他们既可能获益, 又可能损失。此时, 心理安全感水平可能会影响决策者的选择。但是, 当现状参照点处于L1时(L1 = 0), 决策者处于纯获益(pure gain)的情境, 即确定选项和风险选项均能保证获益; 当现状参照点处于L5时(L5 = 0), 决策者处于纯损失(pure loss)的情境, 两个选项均会带来损失。由于两个选项并无获益或损失的差异, 心理安全感对决策的影响不大。因而, 本研究不考虑这两种情况。

综上, 提出本研究的假设2。

假设 2:选项分布将调节心理安全感对风险偏好的作用。

假设2a:当现状参照点处于L2时(L2 = 0), 相比感到安全的被试, 心理不安全的决策者更加风险规避。

假设2b:当现状参照点处于L3时(L3 = 0), 相比感到安全的被试, 心理不安全的决策者更加风险寻求。

假设2c:当现状参照点处于L4时(L4 = 0), 相比感到安全的被试, 心理不安全的决策者更加风险寻求。

需要指出的是, 图 2表示的是一个简化的风险决策, 其中, 风险选项的两种结果的概率均为50%。在复杂的风险决策中, 两者的概率可能不等。为探索心理安全感对风险决策的作用, 本研究暂将风险选项的两个结果概率恒定为 50%。后续研究可进一步考察概率大小在其中的影响。

3 研究构想

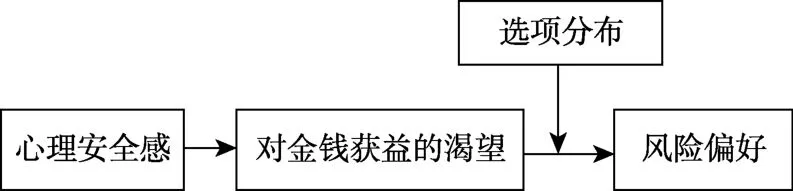

本研究围绕心理安全感与风险偏好两个关键变量, 探索前者影响后者的边界条件, 并揭示这些影响的内部心理机制。拟从决策结果视角考察心理安全感与风险偏好的关系; 基于眼动追踪等手段, 从决策过程视角考察作用机制。研究模型如图3所示。

3.1 研究 1:心理安全感、选项分布对风险偏好的影响

研究1旨在探讨心理安全感与选项分布对风险偏好的影响(图3)。分为研究1a、1b和1c三个子研究, 分别聚焦自我概念安全感、人际安全感、价值安全感。

图3 研究模型

在三个子研究中, 分别威胁或强化被试的自尊、与他人的依恋关系、世界观稳定性, 并设置控制组。此后, 通过心理安全感条目的测量, 比较威胁组、强化组和控制组的心理安全感水平, 确定被试的心理安全感的确受到威胁或强化。之后,采用股票投资范式(Lu et al., 2015), 给被试提供具有不同分布情况(L2/L3/L4)的确定选项和风险选项, 要求他们做出风险决策。

综上, 研究1将考察心理安全感(威胁组/强化组/控制组)与选项分布(L2/L3/L4)对决策者风险偏好的影响, 以此检验假设2、2a、2b、2c。

3.2 研究 2:基于自评条目探究心理安全感影响风险偏好的作用机制

研究 2拟在研究 1的基础上, 进一步考察心理安全感对风险偏好的作用机制(图3), 即相比较高的心理安全感, 较低的心理安全感是否唤起人们对金钱获益的渴望, 进而影响风险偏好, 以此检验假设1。

研究2分为研究2a、2b和2c三个子研究, 分别聚焦自我概念安全感、人际安全感、价值安全感。与研究 1相同, 三个子研究分别威胁或强化被试的自尊、与他人的依恋关系、世界观稳定性,并设置控制组。

此后, 测量被试感知到的金钱对他们的重要性(Xu et al., 2015)以及他们在多大程度上希望获得金钱。这两个条目可反映被试对金钱的渴望程度。接着, 给被试提供具有不同分布情况(L2/L3/L4)的确定选项和风险选项, 要求他们做出风险决策。

在数据分析中, 首先, 拟考察对金钱的渴望程度是否在心理安全感与风险偏好的关系中起到中介作用。如果存在中介效应, 则可验证假设1。其次, 拟考察选项分布情况是否起到调节作用。如果存在调节效应, 则可验证假设2。

3.3 研究 3:基于眼动数据探究心理安全感影响风险偏好的作用机制

研究 3的目的在于进一步考察假设 1。根据该假设, 相比感到安全的被试, 欠缺心理安全感的被试会更加渴望金钱获益。这种对金钱的渴望可能会体现在决策过程中的认知关注点上(Ashby,Walasek, & Glöckner, 2015; Oppenheimer & Kelso,2015)。例如, 被试在认知上更多地关注可能的获益, 因而在决策过程中更多地注视可能的获益。因此, 我们拟基于眼动数据考察被试在决策过程中的认知关注点。

研究3分为研究3a、3b和3c三个子研究, 分别关注自我概念安全感(自尊水平)、人际安全感(依恋关系)、价值安全感(世界观稳定性)。与研究2类似, 被试被随机分入心理安全感强化组、威胁组或控制组。

随后, 以图片形式给被试提供一系列风险决策问题。每个问题包含一个确定选项和一个风险选项。选项分布情况为图2中的L2、L3或L4。被试进行按键选择, 该结果可反映其风险偏好。整个决策过程用眼动仪追踪被试的眼动轨迹。眼动分析中的三个关注区域(area of interest)为:确定选项带来的金额价值、风险选项带来的最大金额价值、风险选项带来的最小金额价值。拟采用的眼动指标包括初始注视时长、平均注视时长、平均注视次数, 以此考察被试对可能的金钱获益的关注程度。

在数据分析中, 拟将心理安全感水平作为自变量, 对获益选项的关注程度(用眼动指标体现)作为可能的中介变量, 风险决策中的选择作为因变量。如果中介作用显著, 则可以验证假设1。另外, 还将考察选项分布情况是否起到调节作用。如果存在调节效应, 则可验证假设2。

4 研究意义

本研究提出, 心理安全感是影响风险偏好的一个不可忽视的因素。然而, 就研究现状而言, 该因素并未得到足够的重视。如开篇所述, 当把人们在决策时的心理安全感水平纳入考虑之后, 已有理论揭示的风险偏好规律很可能会发生变化。

具体而言, 根据期望效用理论, 决策者在风险决策中遵循效用最大化原则。因此, 无论决策者的心理安全感水平如何, 他们都会追求效用最大化。如果本研究的假设得到验证, 那么, 期望效用理论的观点就得到了挑战。

风险敏感性理论提出, 需求大小决定了风险偏好。需求指个体当前状态与其目标状态的差异。需求越大, 决策者越风险寻求(Mishra, Barclay, &Lalumière, 2014; Mishra, Hing, & Lalumière, 2015)。根据该理论, 当处于心理不安全状态时, 人们对心理安全的需求增大, 因此会更加风险寻求。如果本研究的假设得到验证, 那么, 事实并非如风险敏感性理论预测的那样。心理安全感缺乏的决策者并不是一味地冒险, 其风险偏好还取决于选项分布情况。

预期理论则认为, 人们在获益时倾向于风险规避, 而在损失时倾向于风险寻求。本研究关注的并不是纯获益或纯损失的情况。相反, 决策者既可能获益, 也可能损失。换言之, 我们探讨的问题已超出预期理论所探讨的范围, 从而显示了预期理论的局限性。

综上, 目前风险决策领域的经典理论都无法完整地解释和预测心理安全感对风险偏好的影响。因此, 考察心理安全感对风险偏好具有重要的理论价值。引入该变量可能会改变现有的结论,并推动决策理论的发展。

此外, 本研究的结果也能解释生活中的实际现象。例如, 在地震或爆炸发生之后, 民众的心理安全感得到严重威胁。此时, 有些个体会表现出更多的风险寻求行为, 例如投资股票, 而另一些个体则更加保守。究竟是冒险还是保守可能与他们面临的选项分布情况有关。本研究的结论有望为政府管理、公共管理政策制定提供建议, 并有助于民众在风险决策中做出理性的选择。

曹中平, 黄月胜, 杨元花. (2010). 马斯洛安全感-不安全感问卷在初中生中的修订.中国临床心理学杂志, 18,171–173.

侯惠勤, 辛向阳, 易定宏 (主编). (2012).公共服务蓝皮书:中国城市基本公共服务力评价(2011~2012). 北京: 社会科学文献出版社.

搜狐网. (2010).人惶惶, 心不安. 2015-02-09取自http://cul.sohu.com/s2010/anquangan/

王晓田, 陆静怡. (2016).进化的智慧与决策的理性. 上海:华东师范大学出版社.

谢晓非, 陆静怡. (2014). 风险决策中的双参照点效应.心理科学进展, 22, 571–579.

郑晓莹, 彭泗清. (2014). 补偿性消费行为: 概念、类型与心理机制.心理科学进展, 22, 1513–1520.

钟君, 吴正杲 (主编). (2013).公共服务蓝皮书: 中国城市基本公共服务力评价(2012~2013). 北京:社会科学文献出版社.

钟君, 吴正杲 (主编). (2014).公共服务蓝皮书: 中国城市基本公共服务力评价(2014). 北京: 社会科学文献出版社.

Ashby, N. J. S., Walasek, L., & Glöckner, A. (2015). The effect of consumer ratings and attentional allocation on product valuations.Judgment and Decision Making, 10,172–184.

Briers, B., Pandelaere, M., Dewitte, S., & Warlop, L. (2006).Hungry for money: The desire for caloric resources increases the desire for financial resources and vice versa.Psychological Science, 17, 939–943.

Carmeli, A., Palmon-Reiter, R., & Ziv, E. (2010). Inclusive leadership and employee involvement in creative tasks in the workplace: The mediating role of psychological safety.Creativity Research Journal, 22, 250–260.

Clark, M. S., Greenberg, A., Hill, E., Lemay, E. P., Clark-Polner, E., & Roosth, D. (2011). Heightened interpersonal security diminishes the monetary value of possessions.Journal of Experimental Social Psychology, 47, 359–364.

Dalbert, C., & Umlauft, S. (2009). The role of the justice motive in economic decision making.Journal of Economic Psychology, 30, 172–180.

Dollard, M. F., & Bakker, A. B. (2010). Psychosocial safety climate as a precursor to conducive work environments,psychological health problems, and employee engagement.Journal of Occupational and Organizational Psychology,83, 579–599.

Edmondson, A. C., & Lei, Z. (2014). Psychological safety:The history, renaissance, and future of an interpersonal construct.Annual Review of Organizational Psychology and Organizational Behavior, 1, 23–43.

Hart, J. (2014). Toward an integrative theory of psychological defense.Perspectives on Psychological Science, 9, 19–39.

Hart, J., Shaver, P. R., & Goldenberg, J. L. (2005). Attachment,self-esteem, worldviews, and terror management: Evidence for a tripartite security system.Journal of Personality and Social Psychology, 88, 999–1013.

Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk.Econometrica, 47, 263–292.

Kark, R., & Carmeli, A. (2009). Alive and creating: The mediating role of vitality and aliveness in the relationship between psychological safety and creative work involvement.Journal of Organizational Behavior,30, 785–804.

Lea, S. E. G., & Webley, P. (2006). Money as tool, money as drug: The biological psychology of a strong incentive.The Behavioral and Brain Sciences, 29, 161–176, discussion 176–209.

Lerner, M. J., & Miller, D. T. (1978). Just world research and the attribution process: Looking back and ahead.Psychological Bulletin, 85, 1030–1051.

Liang, J., Farh, C. I. C., & Farh, J.-L. (2012). Psychological antecedents of promotive and prohibitive voice: A two-wave examination.Academy of Management Journal,55, 71–92.

Lu, J., Xie, X., Wang, M., & Tang, X. (2015). Double reference points: The effects of social and financial reference points on decisions under risk.Journal of Behavioral Decision Making, 28, 451–463.

Maslow, A. H. (1943). A theory of human motivation.Psychological Review, 50, 370–396.

Mazar, N., Amir, O., & Ariely, D. (2008). More ways to cheat: Expanding the scope of dishonesty.Journal of Marketing Research, 45, 650–653.

Mishra, S. (2014). Decision-making under risk: Integrating perspectives from biology, economics, and psychology.Personality and Social Psychology Review, 18, 280–307.

Mishra, S., Barclay, P., & Lalumière, M. L. (2014).Competitive disadvantage facilitates risk taking.Evolution and Human Behavior, 35, 126–132.

Mishra, S., Hing, L. S. S., & Lalumière, M. L. (2015).Inequality and risk-taking.Evolutionary Psychology, 13.DOI: 10.1177/1474704915596295

Oppenheimer, D. M., & Kelso, E. (2015). Information processing as a paradigm for decision making.Annual Review of Psychology, 66, 277–294.

Pearsall, M. J., & Ellis, A. P. J. (2011). Thick as thieves: The effects of ethical orientation and psychological safety on unethical team behavior.Journal of Applied Psychology,96, 401–411.

Roy, A. D. (1952). Safety first and the holding of assets.Econometrica, 20, 431–449.

Vohs, K. D., Mead, N. L., & Goode, M. R. (2006). The psychological consequences of money.Science, 314,1154–1156.

von Neumann, J., & Morgenstern, O. (1944).Theory of games and economic behavior. Princeton, NJ: Princeton University Press.

Walumbwa, F. O., & Schaubroeck, J. (2009). Leader personality traits and employee voice behavior: Mediating roles of ethical leadership and work group psychological safety.Journal of Applied Psychology, 94, 1275–1286.

Wang, X. T. (2002). Risk as reproductive variance.Evolution and Human Behavior, 23, 35–57.

Wang, X. T., & Johnson, J. G. (2012). A tri-reference point theory of decision making under risk.Journal of Experimental Psychology: General, 141, 743–756.

Weber, E. U., Blais, A.-R., & Betz, N. E. (2002). A domainspecific risk-attitude scale: Measuring risk perceptions and risk behaviors.Journal of Behavioral Decision Making, 15,263–290.

Xu, Q., Zhou, Y., Ye, M., & Zhou, X. (2015). Perceived social support reduces the pain of spending money.Journal of Consumer Psychology, 25, 219–230.

Zaleskiewicz, T., Gasiorowska, A., Kesebir, P., Luszczynska,A., & Pyszczynski, T. (2013). Money and the fear of death:The symbolic power of money as an existential anxiety buffer.Journal of Economic Psychology, 36, 55–67.

Zhang, L. (2009). An exchange theory of money and self-esteem in decision making.Review of General Psychology, 13,66–76.

Zhang, L., & Baumeister, R. F. (2006). Your money or your self-esteem: Threatened egotism promotes costly entrapment in losing endeavors.Personality and Social Psychology Bulletin, 32, 881–893.

Zhang, Y., Fang, Y., Wei, K.-K., & Chen, H. (2010).Exploring the role of psychological safety in promoting the intention to continue sharing knowledge in virtual communities.International Journal of Information Management, 30, 425–436.

Zhou, X., & Gao, D.-G. (2008). Social support and money as pain management mechanisms.Psychological Inquiry, 19,127–144.

Zhou, X., Vohs, K. D., & Baumeister, R. F. (2009). The symbolic power of money: Reminders of money alter social distress and physical pain.Psychological Science,20, 700–706.