房地产开发公司土地增值税纳税筹划案例分析

2016-01-29乔亮国

乔亮国

【摘 要】 在有偿转让房地产的过程中,房地产开发公司如何对土地增值税进行合理筹划,是其必须予以考虑的一个重要问题。文章从影响土地增值税应纳税额的因素入手,通过案例对房地产开发公司土地增值税应纳税额的计算进行分析,在此基础上对比纳税方案并作出选择。

【关键词】 房地产开发公司; 土地增值税; 应纳税额; 纳税筹划

中图分类号:F812.0 文献标识码:A 文章编号:1004-5937(2016)03-0067-04

土地是一种特殊的商品,随着社会经济的不断发展,生产和生活建设用地的需求不断扩大,土地这种相对稀缺的资源,其价值也会自然增值。土地增值税就是对土地价值按其增加额征收的一种税。对于房地产开发公司而言,土地增值税直接影响其房地产开发的利润,因此应当加以筹划。

一、案例简介

设在某市的房地产开发公司,开发普通商品住房进行销售,其开发的可供销售的普通商品住房面积为5万平方米,当地同类商品住房的市场售价在4 000元至4 400元之间。该房地产开发公司开发商品住房的过程中,为取得土地使用权而支付的地价款和有关费用为4 500万元,开发土地与新建房及配套设施的成本为7 500万元,开发土地与新建房及配套设施的费用为1 000万元,财务费用中的利息不能按房地产开发项目分摊。房地产开发公司所在地的城市维护建设税税率为7%,教育费附加率为3%,当地政府规定允许扣除的房地产开发费用的扣除比例为10%。

二、不同销售价格下土地增值税的计算及筹划方案选择

由于土地增值税的计税依据是土地增值额,税率是四级超率累进税率,而土地增值额是转让房地产所取得的收入与法定扣除项目金额之差,选择税率时的依据是转让房地产所产生的增值额与法定扣除项目金额之比。因此,影响土地增值税应纳税额的主要因素是转让房地产所取得的收入和法定扣除项目金额。在该房地产开发公司可供销售的普通商品住房面积确定的情况下,销售价格直接影响转让房地产所取得的收入。该房地产开发公司如何进行商品住房销售定价,是纳税筹划时必须考虑的问题。

(一)不同销售价格时,土地增值税应纳税额及利润的计算

考虑销售价格这一因素时,应在当地市场价格4 000至4 400元之间进行选择。

1.当普通商品住房价格为每平方米4 000元时。(1)转让房地产所取得的收入=4 000×5=20 000(万元)。(2)法定扣除项目金额=4 500+7 500+(4 500+7 500)×10%+20 000×5%×(1+7%+3%)+(4 500+7 500)×20%=16 700(万元)。(3)增值额=20 000-16 700=3 300(万元)。(4)增值额与法定扣除项目金额的比率=3 300÷16 700=19.76%。(5)土地增值税应纳税额=0(万元)。(6)转让房地产所取得的利润=3 300(万元)。

2.当普通商品住房价格为每平方米4 200元时。(1)转让房地产所取得的收入=4 200×5=21 000(万元)。(2)法定扣除项目金额=4 500+7 500+(4 500+7 500)×10%+21 000×5%×(1+7%+3%)+(4 500+7 500)×20%=16 755(万元)。(3)增值额=21 000-16 755=4 245(万元)。(4)增值额与法定扣除项目金额的比率=4 245÷16 755=25.34 %,由于超过20%,所以适用税率为30%。(5)土地增值税应纳税额=4 245×30%=1 273.5(万元)。(6)转让房地产所取得的利润=4 245-

1 273.5=2 971.5(万元)。

3.当普通商品住房价格为每平方米4 400元时。(1)转让房地产所取得的收入=4 400×5=22 000(万元)。(2)法定扣除项目金额=4 500+7 500+(4 500+7 500)×10%+22 000×5%×(1+7%+3%)+(4 500+7 500)×20%=16 810(万元)。(3)增值额=22 000-16 810=

5 190(万元)。(4)增值额与法定扣除项目金额的比率=5 190÷16 810=30.87%,同样适用30%的税率。

(5)土地增值税应纳税额=5 190×30%=1 557(万元)。(6)转让房地产所取得的利润=5 190-1 557=3 633(万元)。

(二)不同销售价格下,房地产开发公司土地增值税筹划方案的选择

由于价格变动引起转让房地产所取得收入的变动以及相关增值额、适用税率等的变动,在不同销售价格下,房地产开发公司土地增值税应纳税额及利润的变动如表1所示。

根据表1所列数据,可对不同销售价格下房地产开发公司土地增值税筹划方案进行选择。

1.方案二与方案一相比,转让房地产的收入增加了1 000万元,但由于增值额与法定扣除项目金额的比率在方案二中为25.43%,超过了免征土地增值税的临界点20%,而方案一中增值额与法定扣除项目金额的比率为19.76%,处于免征土地增值税的临界点20%以下,两方案比较,方案二中缴纳土地增值税后的利润反而低于方案一。因此,在方案一与方案二的比较中,该房地产公司应选择方案一。

2.方案三与方案一相比,转让房地产的收入增加了2 000万元,增值额与法定扣除项目金额的比率在方案三中为30.87%,同样超过了免征土地增值税的临界点20%,但由于方案三的销售价格要高于方案一,因此,方案三中缴纳土地增值税后的利润要高于方案一。但同时应考虑的是,方案三中的销售价格是该房地产开发公司所在地同类商品房销售价格中的最高价格,若按此价格销售可能会产生销售不畅的问题,从而影响到房地产开发公司资金的回收及利润的实现。方案一由于定价比较适宜,尽管利润要比方案三低,但在综合考虑比较之后,该房地产公司应选择方案一。

三、相同销售价格下土地增值税的计算及筹划方案选择

如上所述,销售价格会直接影响转让房地产所取得的收入,从而影响增值额及其与法定扣除项目金额之比,因此,在土地增值税纳税筹划时应充分考虑销售价格。但除销售价格外,土地价款、开发成本、开发费用、有关税金及加计扣除等因素的变动,会影响到法定扣除项目金额的变动,进一步影响到增值额与法定扣除项目金额之比。而在影响法定扣除项目金额变动的这些因素中,土地价款具有一定的刚性,有关税金与转让房地产所取得的收入有关,开发费用和加计扣除均与土地价款和开发成本有关,因此,在扣除项目金额中重点应予以考虑的是房地产开发成本。

(一)相同销售价格时,土地增值税应纳税额及利润的计算

上述房地产开发公司在开发的普通商品住宅中,假设销售价格定位在每平方米4 400元相对较高的价格上,则可以通过增加房地产开发成本用于公共配套设施,以改善商品房居住环境,从而提高开发的商品房吸引力。在商品房销售价格不变的基础上,通过增加房地产开发成本进行土地增值税纳税筹划,房地产的开发成本增加可按5%的增幅逐步提高。在此为简化计算,只对增幅为10%和20%的情况进行计算,增幅为5%和15%的情况则在表2中列示,具体计算过程不再详述。

1.房地产开发成本不增加时。土地增值税的计算如上面方案三的计算过程,在此不再详细计算。

2.房地产开发成本增加10%,即750万元时。(1)转让房地产所取得的收入=4 400×5=22 000(万元)。(2)法定扣除项目金额=4 500+8 250+ (4 500+8 250)×10%+22 000×5%×(1+7%+3%)+(4 500+8 250)×20%=17 785(万元)。(3)增值额=22 000-17 785=

4 215(万元)。(4)增值额与法定扣除项目金额的比率=4 215÷17 785=23.70%,由于超过20%,所以适用税率为30%。(5)土地增值税应纳税额=4 215×30%=1 264.5(万元)。(6)转让房地产所取得的利润=4 215-1 264.5=

2 950.5(万元)。

3.房地产开发成本增加20%,即增加1 500万元时。(1)转让房地产所取得的收入=4 400×5=22 000(万元)。(2)法定扣除项目金额=4 500+9 000+

(4 500+9 000)×10%+22 000×5%×(1+7%+3%)+

(4 500+9 000)×20%=18 760(万元)。(3)增值额=

22 000-18 760=3 240(万元)。(4)增值额与法定扣除项目金额的比率=3 240÷18 760=17.27%。(5)土地增值税应纳税额=0(万元)。(6)转让房地产所取得的利润=3 240(万元)。

(二)相同销售价格下,房地产开发公司土地增值税筹划方案的选择

由于房地产开发成本变动引起法定扣除项目金额变动以及相关增值额的变动、适用税率等的变动,对相同销售价格下,由于房地产开发成本变动所引起的土地增值税应纳税额及利润的变动如表2所示。

根据表2所列数据,可对相同销售价格下房地产开发公司土地增值税筹划方案进行选择。

1.方案一与方案二、方案三、方案四相比。随着房地产开发成本的逐渐增加,引起法定扣除项目金额的不断增加,增值额与法定扣除项目金额的比率由30.87%逐步降低为20.40%,但其比率均在免征土地增值税的临界点20%以上,因此,未能享受免征土地增值税的税收优惠。虽然在方案二、方案三、方案四中,房地产开发公司可运用增加的房地产开发成本完善公共配套设施,以改善商品房居住环境,提高开发的商品房的吸引力,以消除方案一中因销售价格高可能产生的销售不畅问题,但与方案一比较,方案二、方案三、方案四中缴纳土地增值税后的利润比方案一低很多,因此,方案二、方案三和方案四并非优先选择方案。

2.方案五与方案三、方案四相比。由于房地产开发成本增加较多,增值额与法定扣除项目金额的比率为17.27%,降到了免征土地增值税的临界点20%以下。方案五由于享受到了免征土地增值税的优惠,缴纳土地增值税后的利润要高于方案三和方案四,而且方案五有更多增加的房地产开发成本可用于提高商品房的性价比,因此优于方案三和方案四。方案五与方案二相比,虽然缴纳土地增值税后的利润要略低于方案二,但同样由于性价比要远高于方案二,因此方案五优于方案二。

3.方案一与方案五相比。在相同的销售价格下,方案一由于上述原因可能会产生销售不畅的问题,从而影响到房地产开发公司资金的回收及利润的实现。方案五由于上述原因,能够解决方案一中存在的问题,有较好的性价比。方案一的增值额与法定扣除项目金额的比率为30.87%,超过了免征土地增值税的临界点20%,但由于方案一的房地产开发成本要远低于方案五,因此,方案一中缴纳土地增值税后的利润要高于方案五。但方案五中的增值额与法定扣除项目金额比率低于土地增值税的临界点20%较多,因此应在方案五的基础上寻找更为合理的方案。

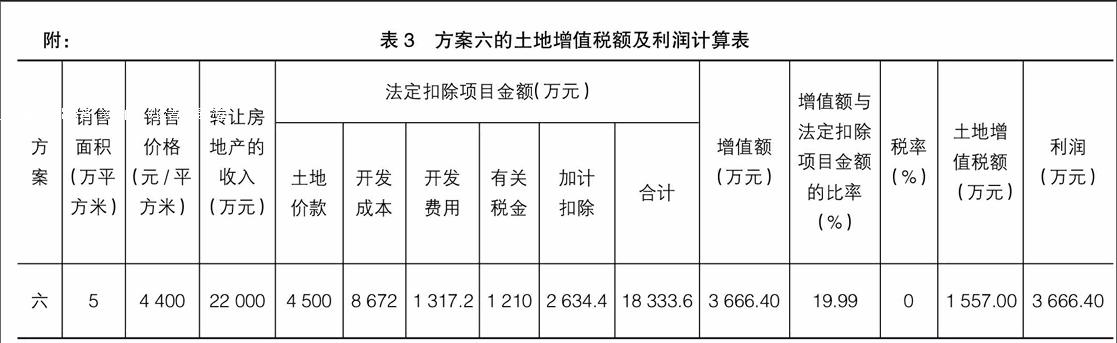

为较准确地确定合理的房地产开发成本,假设其为C,按照增值额与法定扣除项目金额比率计算的方法,可以确立等式{22 000-[(4 500+C)+(4 500+C)×10%+22 000×5%×(1+7%+3%)+(4 500+C)×20%]}÷[(4 500+C)+(4 500+C)×10%+22 000×5%×(1+7%+3%)+(4 500+C)×20%]=20%,通过计算可知C=

8 671.79(万元)。对这一计算结果取整数8 672万元,在房地产开发成本为8 672万元时,转让房地产的利润计算如下:(1)转让房地产所取得的收入=4 400×5=

22 000(万元)。(2)法定扣除项目金额=4 500+8 672+(4 500+8 672)×10%+22 000×5%×(1+7%+3%)+

(4 500+8 672)×20%=18 333.6(万元)。(3)增值额=

22 000-18 333.6=3 666.4(万元)。(4)增值额与法定扣除项目金额的比率=3 666.4÷18 333.6=19.99%。

(5)土地增值税应纳税额=0(万元)。(6)转让房地产所取得的利润=3 666.4(万元)。具体计算结果如表3所示。

由表3可见,方案六与表2中的五个方案相比,无论是性价比还是缴纳土地增值税后的利润均有较大的优越性,因此是较为合理的方案。

总之,房地产开发公司在进行土地增值税纳税筹划时,应根据土地增值税适用税率的特点及相应的税收优惠措施,重点考虑增值额。通过对影响增值额的各个因素的调整,控制增值额与扣除项目金额的比率,尽可能享受免税待遇或适用较低税率,从而在税法规定范围内减轻土地增值税税负。

【参考文献】

[1] 伍唯佳.土地增值税筹划的几个实用方法[J].财会月刊,2014(1):79-80.

[2] 郭小峰,张霞.基于房地产企业的土地增值税税收筹划分析[J].会计之友,2013(29):108-110.

[3] 李文,李畅.土地增值税纳税筹划:以房地产开发企业为例[J].会计之友,2010(4):40-42.

[4] 李红艳.房地产企业土地增值税纳税筹划[J].现代经济信息,2014(7):324-326.