高校教学经费投入绩效评价体系建设研究

2015-12-30

高校教学经费投入绩效评价体系建设研究

赵劲松

(安徽大学财务处,安徽合肥230601)

[摘要]在教育投入不断增加的形势下,如何有效地使用教学经费以及对其实施结果的合理评价,对教学质量的提高起着至关重要的作用。基于公共产品理论、平衡积分卡理论,运用因子分析法,以定量分析为基础,结合定性分析指标,构建了一套高校教学经费投入的绩效评价体系,以期提高教学经费的使用效率,从而完善现有的绩效评价体系。

[关键词]教学经费;平衡积分卡;因子分析法;绩效评价

一、引言

近年来,随着我国现代化建设的快速发展,高等教育规模持续扩大。中国高等教育毛入学率从2002年的15%上升到2009年的24.2%,实现了高等教育发展的历史性跨越。[1]2004年,教育部出台了《普通高等学校本科教学工作水平评估方案(试行)》,其中把教学经费作为评估本科教学工作好坏的重要指标之一。前教育部部长周济也曾提出“教学经费投入要作为一个重要的指标,教学经费投入不达标,学校教学评估就不能通过”。[2]目前我国高校对于教学经费投入呈现出逐年增加的趋势。有相关数据显示,2011年部分高校的教学经费占据学费收入的40%,而2012年则增至50%,教育事业的年增长率为15%。[3]然而,在高等教育高速发展的同时也面临了诸多突出的问题。如教学投入不足与教学资源浪费现象并存,[4]教学经费的使用效率低、分配方式不合理、绩效评价体系不健全等。加强对教学经费投入的研究,尤其是对经费投入的绩效评价体系研究对高校健康持续的发展有着十分重要的现实意义。国外学者历来注重对“教育经费”的研究,而对“教学经费”研究较少,甚至没有找到有关专门论述教学经费的英文文献。目前国内学者对教学经费的绩效评价研究取得了不少成果,如张学敏分析了教学经费评估指标在实施中存在的问题,并提出了自己的观点与对策;[5]张琳对高校经费绩效评价的重要性进行了探讨,分析了高校经费绩效评价指标构建的一般原则,在此基础之上对于高校经费绩效评价指标体系的建立进行了论述;[6]陆莹等人通过对地方高等教育投入的结构对绩效的理论和实证研究,寻找前者对后者的影响来为相关部门决策提供理论依据。[7]但是,这些研究大多是研究教学经费的内涵、教学经费管理的方法和策略,探讨教学经费在实施中出现的问题以及对这些问题提出解决方案等诸如此类问题的定性研究,而对指标体系的定量研究则相对较少。因此,基于公共产品理论、平衡积分卡理论,笔者运用因子分析法,以定量分析为基础,结合定性分析指标,构建一套高校教学经费投入的绩效评价体系,希望能为完善现有的绩效评价体系带来一点启发。

二、理论分析

(一)基于公共产品理论下的教学经费绩效评价体系

公共产品是指那些为整个社会共同消费的具有非竞争性和非排他性的产品。高等教育是一种大众消费品但同时又具有竞争性的特征,所以可以被认为是准公共产品,介于公共产品与私人产品之间。高等教育作为准公共产品,其教学经费投入的绩效评价指标必然不能以诸如“资产回报率”等指标来评价,其绩效评价的目的是对高校教学经费投入的行为过程及其效果进行科学、合理、公正的衡量比较和综合评判,[8]以优化教育资源的投入结构,改善教学质量。从指标的设计上,既要满足可计量、可操作等特点,同时又要反映出高校教学经费作为准公共产品为社会培养人才的社会效益。

(二)基于平衡积分卡理论下的教学经费绩效评价体系

平衡积分卡(The Balanced Score Card,简称BSC)是一种绩效管理的工具,围绕企业的战略目标,强调将企业的宏观战略与绩效管理有机的结合,从财务、顾客、内部流程、学习与成长等四个维度出发,根据企业生命周期不同阶段的实际情况和所采取的战略,为每一个维度设计适当的评价指标,赋予相应的权重,形成一套完整的业绩评价指标体系。[9]笔者认为,平衡积分卡的理论同样适用于高校教学经费投入的绩效评价体系。在高速发展的信息化时代,高校作为人才市场的主要提供方之一,应适应时代和社会主义市场经济的要求,找准定位,确定发展方向,利用BSC理论,在进行指标设计时,要注意将长期的发展战略转化为具体的可衡量的教学管理行为。

三、评价体系的目标和构建

(一)高校教学经费投入绩效评价体系建设的目标

美国管理学大师彼得·德鲁克在其1954年出版的《管理实践》一书中提出“目标管理理论”(Management By Objectives),其核心内容就是运用行为科学理论,由领导人与员工一起商讨,把组织的目的和任务转化为目标,目标将决定管理者要做什么事情,需要达到什么标准,以及如何实现这一标准,各分级领导人通过这些目标对下级进行领导,并在目标的实现过程中进行控制和评价,以目标的实现程度来衡量每个人的贡献,从而保证组织总目标的实现。[10]前文平衡积分卡理论同样强调绩效评价需要与战略目标有机结合才能达到合理的效果。因此,要建立教学经费投入绩效评价体系,首先需要分析该绩效评价体系所要达成的目标。构建教学经费投入的绩效评价体系,其目的就在于提升教学经费的使用效率,优化教学资源的结构,进而实现高校教学经费的有效管理,改善教学质量,最终实现高校为社会培养高质量人才、提升自身综合实力、提高社会知名度的终极目标。

(二)高校教学经费投入绩效评价的指标体系构建

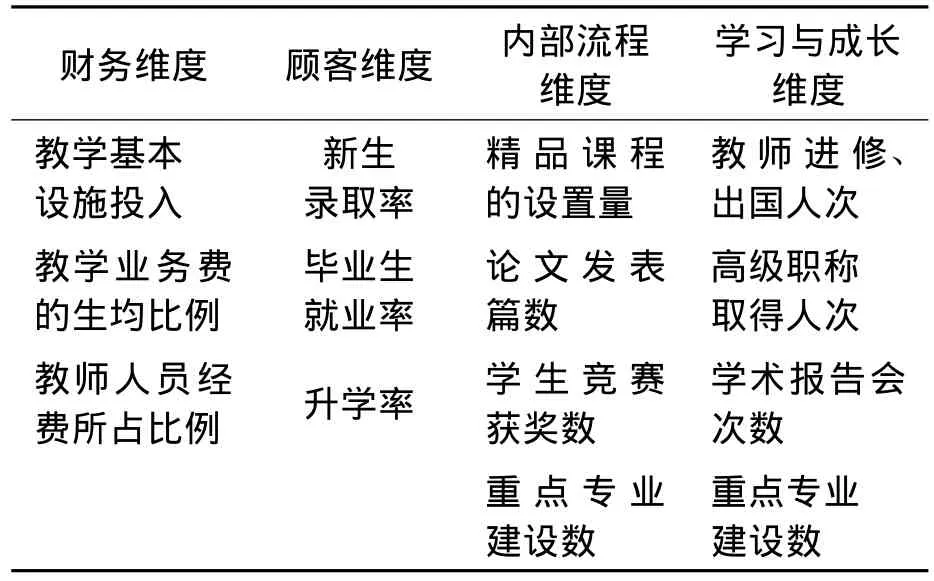

在明确了绩效评价体系的目标之后,需要围绕着这个目标,为评价体系设计具体的指标。绩效评价指标体系是否完善将会直接影响经费绩效评价效果的好坏。本文应用BSC四个维度的模式以及考虑到高校作为准公共产品的这一性质,设定如下评价指标体系。

1.财务维度。企业的财务维度通常和企业的获利能力有关,反映企业如何实现股东对利润的要求。高校作为非营利组织机构,不追逐利益,只需要对教学经费的投入及产出的效果方面进行评价。因此,可以设计以下指标:一是教学基本设施投入,它是提高教学质量的物质基础;二是教学业务费的生均比例,反映每个学生可以占用教学资源的多少;三是教师人员经费所占比例,该指标表示教师人员经费占整个教学经费的比例,用来判断教师的可支配教学资源的高低和科研实力的强弱。

2.顾客维度。企业的顾客维度主要反映的是顾客对产品和服务的满意程度。高校面临的顾客主要是学生、家长和社会用人单位。学生的满意度可以用新生录取率、升学率来表示;用人单位的满意度可以用毕业生就业率来反映。

3.内部流程维度。企业的内部流程维度表达的是企业该如何去做来实现财务维度与顾客维度的目标,衡量企业重要流程的运行效率。高校的内部流程控制应侧重教学建设方面,而教学建设可以从学校的精品课程的设置量、重点专业建设数、学生论文发表的多少、学生竞赛获奖数等方面来评价。

4.学习与成长维度。企业的学习与成长维度主要考评企业的未来和发展前景。美国斯坦福大学校长汉尼西认为“聘请世界级的教授是提高斯坦福声望的唯一最关键的因素”。[11]可见,高校的未来和发展前景归结到底在于教师的质量。因此,学习与成长维度可以从教师进修、出国人次,高级职称取得人次,学术报告会次数,经验交流次数方面来评价,具体内容如表1所示。

表1 基于BSC的高校教学经费投入绩效评价指标体系

四、绩效评价模型分析

(一)高校教学经费投入绩效评价体系的模型的选择

依据所设计的高校教学经费投入绩效评价指标体系,构建如下模型:

在(1)式中,Performance表示高校的绩效水平; factor表示指标体系中的某一类指标的加权平均值; wn表示第n类指标的权重。在此选定某一类指标的加权平均值的原因在于:指标数据中的每个值对于平均数的贡献并不是相同的,有些值与其他值相比更为重要。采用加权平均的方法可以使结果更为科学、合理。在该模型中,绩效水平的高低取决于两个因素:其一是指标的加权平均值的大小,其二是指标加权平均值的权重。指标数据可以从高校的财务管理系统或者各院系的统计部门获得,而其加权平均值中权重该如何确定?对于某类指标平均值的权重(即wn)又如何确定?衡量高校的教学经费的绩效水平,最关键的步骤在于如何对权重大小的确定。

本文采用因子分析法来对高校教学经费的绩效进行评价。选择该方法的原因在于:因子分析法是在众多因素中找出各个变量最佳的子集合,从子集合所包含的信息描述多变量的系统结果及各个因子对系统的影响。其优点是抓住主要矛盾的主要方面,以减少参与模型计算的变量个数,优化系统结构。本文根据以上设计的指标,从中选取了7个具有代表性的指标来进行因子分析,它们分别是教学业务费的生均比例,新生录取率,毕业生就业率,精品课程的设置量,论文发表篇数,教师进修、出国人次和学术报告会次数。选择以上指标的原因如下:首先,这些指标的数据容易获得,对于不便于获得的数据不纳入模型分析;其次,运用因子分析法分析要求我们对所构建的指标体系进行筛选和精简,使样本量大于变量。[12]

(二)高校教学经费投入绩效评价体系模型中权重的确定

本文以安徽某一综合性大学2004-2013年有关教学经费的相关数据为样本,数据来源于该所大学的教学评估报告及相应年份的统计年鉴,部分数据来自百度百科。运用spss13.0进行因子分析,以主成分分析法(Principal Component Analysis)提取公因子,以方差最大旋转法(Varimax)进行因子旋转,得出因子载荷矩阵,从而依据因子得分函数,以方差贡献率占总累计方差贡献率的比值为权重,对高校教学经费投入绩效进行综合评价。

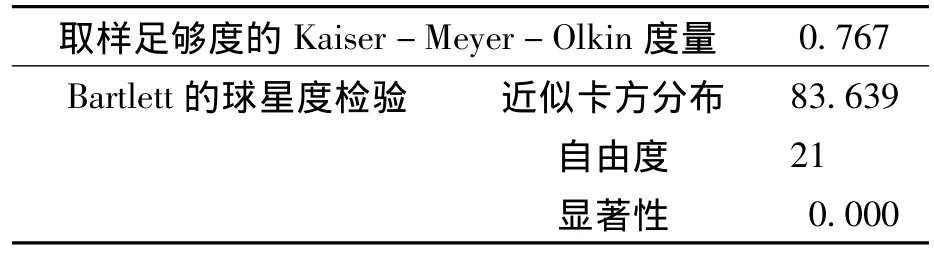

在因子分析之前,需要对样本进行KMO和Bartlett’s球形检验来确定样本是否适合做因子分析。该高校的教学经费的相关数据的KMO值为0.767,大于0.5; Bartlett’s球形检验统计值的显著性为0.000,表示样本数据通过检验,适合做因子分析。具体数据如下各表所示:

表2 KMO和Bartlett的检验①提取方法:主成分分析法。

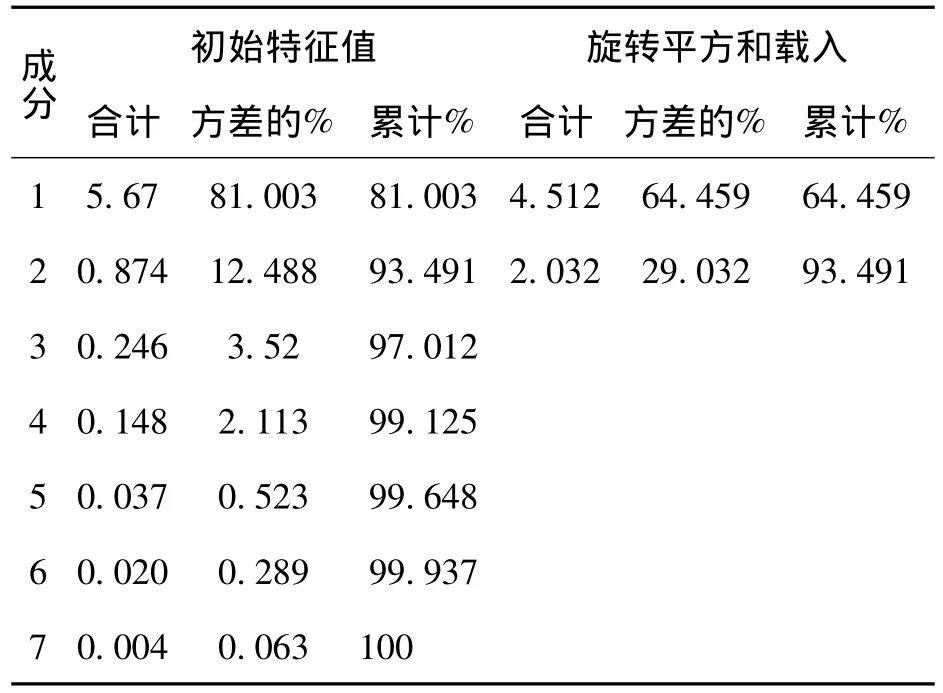

表3 解释的总方差①提取方法:主成分分析法。

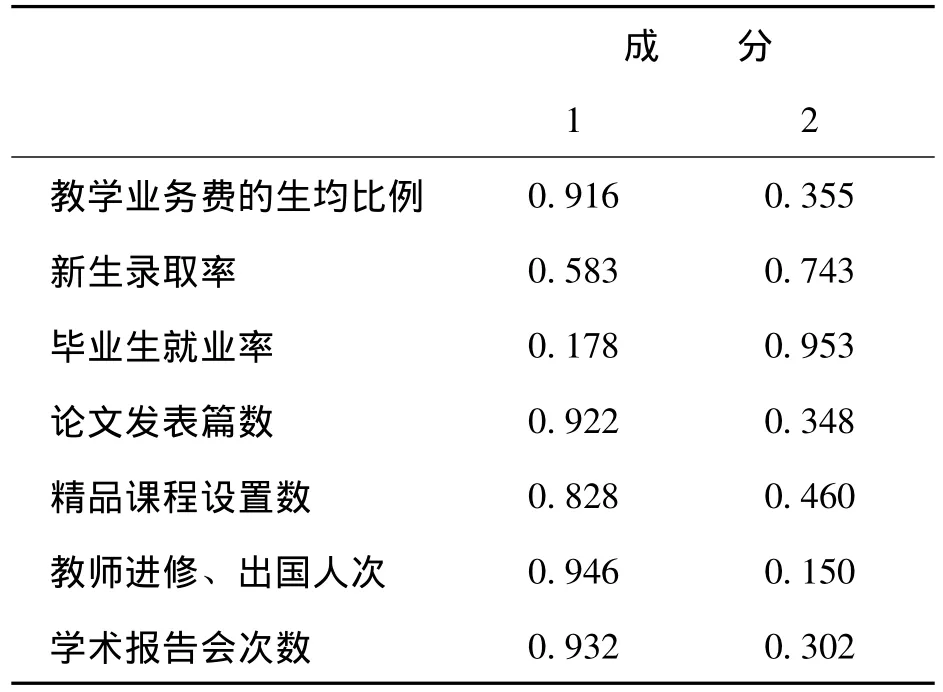

表4 旋转后的成分矩阵②提取方法:主成分分析法旋转方法;方差最大旋转法,a旋转在3次迭代后收敛。

表3中,该表数据根据特征值大于0.6的原则提取出了2个主因子,这2个主因子方差累积贡献率已达到93.491%,可以充分表达样本数据所要表达的信息。

在基于平衡积分卡理论构建的绩效评价指标体系下,学习与成长维度指标是最重要的影响因素,它甚至可以影响其他三个维度的指标,财务维度和内部控制维度方面的指标在绩效评价中占据重要地位。[13]从表4中可以看出,影响第1主因子的指标主要有:教师进修、出国人次,学术报告会次数,论文发表篇数,教学业务费的生均比例,精品课程设置数;包含了学习与成长维度、财务维度、内部流程维度三个方面的指标。集中反映了高校师资力量、教学建设方面的绩效。影响第2主因子的指标主要有:毕业生就业率,新生录取率。主要为顾客维度的指标,反映了高校教学经费投入产出的效果。得出因子载荷矩阵(表4),该因子载荷矩阵中因子载荷可以用来计算指标的加权平均值(factorn)。即:

Factor1=教学业务费的生均* 0.916 +论文发表篇数* 0.922 +精品课程设置数* 0.828 +教师进修、出国人次* 0.946 +学术报告会次数* 0.932(2)

Factor2=新生录取率* 0.743 +毕业生就业率* 0.953

对于模型中wn以方差贡献率占总累计方差贡献率的比值来确定。即:

结合(1)、(2)、(3)式,教学经费投入绩效评价的模型可表示为:

Performance =[教学业务费的生均比例* 0.916 +论文发表篇数* 0.922 +精品课程设置数* 0.828 +教师进修、出国人次* 0.946 +学术报告会次数* 0.932]* 86.64% +[新生录取率* 0.743 +毕业生就业率* 0.953]* 13.36%(4)

再利用各具体指标标准化值,代入(4)式,即可求得高校教学经费绩效评价的综合得分。

从上述模型中可以看出,教师进修、出国人次,学术报告会次数,论文发表篇数,教学业务费的生均比例,精品课程设置数等对教学经费投入的绩效产生决定性的影响作用。其中教师进修、出国人次,学术报告会次数等指标更占据重要地位。高校的未来和发展归结到底在于教师质量的高低,要想提高教学经费投入的绩效水平,实现为社会输送高质量的人才的目标,首先要大力改善师资队伍,提高师资力量,组建一个高素质,高水平的教学团队;其次要加大教学经费的投入,加强教学改革,提高教学质量。

五、结论及展望

党的十八大在高等教育发展规划中提出“推动高等教育内涵式发展”的要求,这对于高等教育改革发展,教学经费的绩效评价都具有重要意义。笔者借用公共产品理论、平衡积分卡理论对高校教学经费投入绩效评价的理论进行分析,进而对BSC指标体系进行了相应设计。首先,财务维度的评价不再是股东,而是教学经费面向的主体,其所关注的是教学基本设施投入、教学业务费和教师人员经费。其次,顾客维度不再是业务相关的顾客,而是将重点放在高校的社会效益。再次,内部流程维度方面转化成教学建设方面。最后,学习与成长维度则重点关注的是高校的未来和发展前景。

在此基础上以某高校教学经费相关数据为样本,运用因子分析法构建了一个绩效评价模型,对模型中权重进行确定,得出高校教学经费绩效评价的综合模型,从模型中可以看出高等学校要提高自身实力需要:在财务维度上,要合理配置经费资源,增强高校竞争力需要提供有力的资金保障和支持;在顾客维度上,高等教育是培养人才的地方,要注重新生录取率和升学率等工作,注重高校社会效益及声誉;在内部流程维度上,要重教学建设,学科建设水平是高校质量的重要标志,是科学研究、社会服务、人才培养的基础,需要充分学习和借鉴其他著名大学的教育理念、培养模式;在学习和成长维度上,要优化经费投入产出环境,注重学科带头人物、中青年学术骨干队伍建设、高层次人才培养引进等方面的投入,打造一支高水平、有影响的人才队伍,提高教师质量。

当然,由于高校作为独立的个体,具有各自的特性,因而其教学经费投入绩效评价也有其特殊之处。对于不同类型的高校要分类评价不能一概而论,对于综合型大学、文科类大学、理工类大学、师范类大学以及高等职业教育大学而言,各高校发展战略和培养目标不同,在绩效评价指标体系构建中要根据不同类型高校的实际情况来设计。绩效评价是一个系统性的工程,做到科学合理的评价是件很困难的事情,指标选取的完整性和模型构建的合理性也是值得进一步探讨的问题。

[参考文献]

[1]冯树清.本科教学工作水平评估对教学经费的要求及对策研究[J].中国市场,2007 (5) : 60-61.

[2]周济.大力加强教学工作切实提高教学质量[J].中国高等教育,2005 (1) : 3-7.

[3]常园.高校本科教学评估中教学经费的投入、使用和管理[J].中国校外教育,2014 (6) : 72.

[4]张曾莲.高校经费支出的规模、结构与绩效研究——基于宏微观数据的统计分析[J].黑龙江高教研究,2010 (10) : 45-50.

[5]张学敏,贺能坤.本科教学评估指标“教学经费”构成研究[J].中国大学教学,2007 (11) : 75-78.

[6]张琳.对高校经费绩效评价指标体系构建的思考[J].行政事业资产与财务,2014 (18) : 87-88.

[7]陆莹,乐晓丹.江苏省地方高校教育经费投入结构对绩效的影响研究[J].教育财会研究,2013 (6) : 16-21.

[8]柏广才,杭瑞友.高等职业教育支出绩效评价的思考——以江苏省为例[J].中国人才,2010 (22) : 43-44.

[9]卡普兰.平衡计分卡——化战略为行动[M].广州:广东经济出版社,2004.

[10]杨宇.德鲁克目标管理理论评述[J].中国高新技术企业,2010 (3) : 88-89.

[11]JOHN HENNESSY.The First Great American University[J].Stanford Magazine,2000 (9) : 54-60.

[12]吕炜.公共教育支出绩效考评指标体系的实证研究[J].经济研究参考,2006 (92) : 46-52.

[13]WU H Y,LIN Y K,CHANG C H.Performance evaluation of extension education centers in universities based on the balanced score card[J].Evaluation and Program Planning,2011 (1) : 37-50.

(责任编辑杨中启)

A Study of Performance Evaluation System Construction in University Education Fund Investment

ZHAO Jin-song

(Finance Section,Anhui University,Hefei 230601,China)

Abstract:Under the condition of increasing funds input year by year,it is urgent to construct an efficient funds management and a reasonable evaluation system to improve the education quality.Based on this principle,this paper combined theory of public product and balanced scorecard with factor analysis method to analyze data,suggesting a reliable performance management system through quantitative and qualitative indexes,hoping to perfect the present performance evaluation system.

Key words:education funds; balanced scorecard; factor analysis; performance evaluation

[作者简介]赵劲松(1969—),男,安徽安庆人,高级会计师,主要从事高校财务研究。

[基金项目]安徽省教育厅重点教学研究项目(2013jyxm026)

[收稿日期]2014-10-23[修回日期]2014-12-22

[中图分类号]F 234.4

[文献标识码]A

[文章编号]1008-889X (2015) 01-57-06