工作相关文化价值观与管理控制关系研究述评

2015-11-02马新智

马新智

中图分类号:F275 文献标识码:A 文章编号:1002-5812(2015)18-0004-03

摘要:管理控制系统的有效性受到许多因素的影响。本文对国外有关工作相关文化价值观的分类及其对管理控制系统影响的实证研究进行了比较全面的综述,阐明了工作相关文化价值观是影响管理控制系统有效性重要因素的观点,并提出有待进一步研究的问题。

关键词:文化价值观 管理控制 民族文化价值观 组织文化价值观

理控制是将战略落实到内部单位和具体营运之中的实现机制,主要包括责任中心、内部转移价格、预算、业绩评价和激励机制等(Anthony et al,1998)。但是,并没有一个可以适用于所有组织的管理控制系统,管理控制系统的设计和运行受许多因素的影响,其中的一个重要方面就是工作相关文化价值观,相同的管理控制系统,在不同的文化价值观下效果可能会不同。所以,如何做到管理控制系统与文化价值观的协调是管理控制研究的一个重要课题,国际上已经有了一些有价值的研究文献,本文拟对国外这些文献做一论述。根据这些文献的主题,本文分为三个部分,一是文化价值观的分类,二是民族文化价值观与管理控制的关系,三是组织文化价值观与管理控制的关系。最后,本文提出关于文化价值观与管理控制有待进一步研究的问题。

一、文化价值观的分类

文化可以分为工作相关文化与工作无关文化两部分。工作相关文化可以分为两个方面,一是价值观,二是行为文化(包括礼节、模范人物和符号),价值观表示文化主体是如何想的,行为文化表示文化主体是如何做的。文化价值观也就是文化中的价值观要素,它与行为文化相对应,是文化主体的“精神程序”,控制着行为文化。一般来说,根据文化价值观能量度行为文化(当然,还要受到情景等因素的影响)。所以,研究文化价值观对于量度文化主体的行为是非常有意义的(Hofstede et al,1990)。

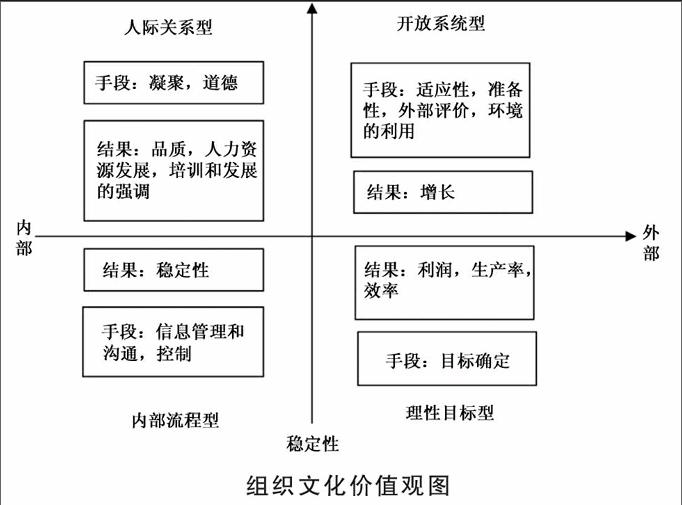

工作相关文化价值观主要有两个层级,一是民族文化价值观,二是组织文化价值观。关于民族文化价值观,Hofstede(1980)以IBM公司全球员工为对象,研究不同民族的员工在工作相关文化价值观方面是否有差别,他将文化价值观界定为四个维度:个人主义/集体主义(Individualism & Collectivism);权力距离(Power distance);不确定性规避(uncertainty avoidance);男性主义/女性主义(Sexism & Feminism)。结果发现,不同民族的员工在文化价值观方面存在显著差异,而同一民族的员工在文化价值观方面则表现出相似性。Hofstede & Bond(1988)又专门研究了儒家文化维度(Confucius)。最近,Hofstede又提出了民族文化价值观的2008版量度方法,这个版本的文化价值观包括六个维度:个人主义/集体主义、权力距离、不确定性规避、男性主义/女性主义、长期导向、放任与约束(Hofstede et al,2010)。此外,还有其他研究人员提出的民族文化价值观分类方法,例如,将文化价值观分为高信任和低信任,高情景和低情景(Morden,1999),但是,Hofstede的民族文化价值观分类及量度成为同类研究中的经典方法。关于组织文化价值观,Hofstede et al(1990)将组织文化价值观分为安全需要、工作中心和权威需求三个维度 。Quinn&Rohrbaugh(1983)将组织文化价值观分为四种类型,一是人际关系型,二是内部流程型,三是理性目标型,四是开放系统型,不同组织价值观类型所关注的焦点不同,所偏好的手段不同,所看重的结果也不同(见下页图)。

此外,还有一些其他的组织文化价值观分类方法,例如,Quinn & Kimberly(1984)将组织文化价值观分为集团、发展、科层和理性四种类型。但是,到目前为此,还没有公认权威的分类方法。

二、民族文化价值观与管理控制关系

(一)跨国公司子公司的管理控制系统对母公司所在国文化与东道国文化的影响

从文化价值观的角度来看,跨国公司境外子公司管理控制系统的设计和运行有两种选择,一是以母公司所在国文化为基础,跨国公司内部各子公司之间的管理控制系统呈现出更多的相似性;另一种选择是从子公司所在地的文化出发,跨国公司各子公司之间的管理控制系统呈现出更多的差异性。究竟是母公司所在国文化的影响力大还是当地文化的影响力大呢?从研究的结果来看,两种文化的影响力都是存在的,但是,母公司所在国文化似乎更占主导地位。

Chow, Shields&Wu (1999)的研究对象是我国台湾经济开发区的18个企业,这18个企业中,日本母公司、美国母公司和我国台湾当地企业各占1/3,显然,这18个企业中,日本企业和美国企业是其母公司设立在台湾的子公司,属于跨国公司的组成部分。跨国公司要使子公司的管理控制系统适应员工的文化特点,有两种选择,一是向员工的偏好靠近,在子公司采用与母公司不同的管理控制系统,二是改变员工的偏好,对员工进行教育,使员工对管理控制的偏好向母公司民族文化相同的方向发展。他们的研究发现,上述两种情形都存在。

Soeters&Scheruder(1988)选择三个设立在荷兰的国际会计师事务所(总部在美国)和三个荷兰当地的会计师事务所,研究两个问题,一是国际事务所是否受美国文化的影响?二是如果受美国文化的影响,则究竟是荷兰当地文化占主导地位还是美国文化占主导地位?对于当地事务所来说,其组织文化只受荷兰文化的影响,对于国际事务所来说,其组织文化受到两方面的文化影响,一是美国文化,二是荷兰当地文化。但是,无法区分在国际事务所中,是美国文化还是荷兰文化占主导地位。

Der Stede (2003)研究的问题是多业务单元的跨国公司在设计业务单元管理控制系统时,在多大程度上考虑当地文化因素? Der Stede得出的结论是,跨国公司强调各业务单元管理控制系统的一致性,同一跨国公司的各业务单元之间的管理控制系统呈现较大的相似性,这说明母公司所在国文化对业务单元管理控制系统设计的影响力大于业务单元所在的当地文化。