中小企业会计信息失真的博弈分析

2015-10-21李玲

李玲

【摘要】 本文在国内外相关研究的基础之上,以环境决定论为理论研究的框架,以“经济人”假设为前提,结合经济学的信息不对称理论,针对我国中小企业会计舞弊的现状,运用博弈论证进行实证检验,研究了中小企业的外部生存环境在其会计舞弊成因中的决定作用。

【关键词】 中小企业 会计信息失真 博弈

一、中小企业会计舞弊的现状

关于中小企业的界定,我国从定量角度,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。

目前,我国中小企业数量占企业总数的比重超过99%,创造了60%以上的国内生产总值,为3亿以上的城镇就业人员提供了主要的工资性收入,成为国民经济和社会发展的重要力量。其独特的地位和作用,短命和当前发展的困境是笔者将其作为研究对象的原因。据统计,中国民营企业的平均寿命只有3.7年,中国每年约有100万家民营企业破产倒闭,60%的企业在5年内破产,85%的企业在10年内消亡。

二、中小企业会计舞弊成因及治理的博弈分析

中小企业目前的外部监管部门主要为税务机关,如果贷款或三板上市,还有银行和证监会的监管,监管部门重在对其纳税监管,银行重在对其实际经营状况和发展潜力监管,证监会重在对其会计信息的公正允当监管,无论哪种监管,都是要求中小企业能够客观公允地提供会计信息,这就形成一对博弈关系,博弈双方的参与者分别为中小企业和监管部门。

假设监管部门的战略选择为审查和不审查,中小企业不知道监管部门是否有能力查出舞弊,只知道监管部门以概率Pv选择审查,监管部门不知道中小企业是否舞弊,只知道其以概率Pw选择舞弊。假定监管部门选择审查一定能查出中小企业的舞弊。下面就目前高税负概率Pa情况下,中小企业与监管部门的博弈策略建立模型进行分析。

1、模型假设

(1)中小企业类型:实际经营好(A)和实际经营差(B),編报类型:好报表(Ga)和差报表(Gb),按理经营状况差的中小企业只可能出差报表。

(2)监管部门选择审查(Y)和不审查(N)。并假设监管部门选择查处就一定能够发现舞弊。

(3)中小企业会计舞弊之后,因为监管部门仅从报表看不出中小企业是否舞弊,这里假定纳税人市场上实际经营状况好的中小企业的比例和概率p是监管部门和中小企业的共同知识。

(4)r、1-r分别代表实际经营好的中小企业编制差报表与好报表的概率,Pt、1-Pt分别代表监管部门审查与不审查的概率。

(5)假定实际经营好的中小企业出差报表获得的收益V,付出的成本C1,被查处后的惩罚成本C2;监管部门审查的平均成本C(受中小企业会计舞弊的水平和审查的技术手段影响);查处成功受到奖励V1,查处失败国家或报表使用者的损失和审查人员精神和物质负效用为-V2。V,V1,V2,C,C1,C2均大于0。

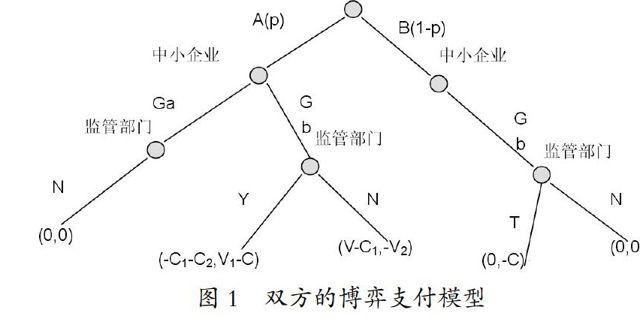

2、建立动态博弈模型

(1)确定经营好中小企业概率P(A)=P,则经营差的中小企业的概率P(B)=1-P;

(2)中小企业选择出好报表(Ga)或差报表(Gb);

(3)监管部门在观察到中小企业的报表后(不知道中小企业的编报是否真实可靠),根据贝叶斯法则,由先验概率P与1-P得到后验概率P(A│Ga),P(B│Ga),P(A│Gb),P(B│Gb),然后决定是否审查。如图1。

3、求解该博弈

(1)当C1>V,即中小企业会计舞弊的成本大于舞弊收益。

中小企业如实编报,会计信息真实可靠,即中小企业的策略选择是(Ga,Gb);

监管部门不管中小企业出何种报表,均不进行审查,即监管部门的策略选择是(N,N);

监管部门的后验概率为P(A│Ga)=1,P(B│Ga)=0,P(A│Gb)=0,P(B│Gb)=1,所以当C1>V,中小企业舞弊的成本大于收益,其不会选择舞弊;监管部门认为无论经营好环,中小企业一定如实编报,因此不管企业提供的报表如何,监管部门皆不进行审查,纳税人不会进行会计舞弊,市场监管完全有效。

(2)中小企业舞弊的成本小于舞弊的收益,此时C1 中小企业不论其经营状况好坏均编差报表,即中小企业的策略选择是(Gb,Gb),监管部门不进行审查,即监管部门的策略选择是(N,N);监管部门后验概率的判断与先验概率相同,为P(A│Gb)=P(A)=P,P(B│Gb)=P(B)=1-P,证明如下。 监管部门审查和不审查的支付分别为:X1=P(A│Gb)(V1-C2)+P(B│Gb)(-C2)=P(V1-C2)+(1-P)(-C2),X2=-P(A│Gb)V2=-PV2。若X2>X1,监管部门审查没有利益驱动,其最优的选择是不进行审查。而这时由于C1 (3)中小企业会计舞弊的成本小于舞弊的收益时,此时C1 中小企业选择(Ga,Gb),即中小企业按实际经营情况如实编报;

监管部门选择(N,Y),即监管部门依照中小企业的报表情况选择审查,若出差报表即审查,反之不审查;监管部门的后验概率判断:

P(A│Gb)=pr/(pr+1-p) P(B│Gb)=(1-p)/(pr+1-p)

P(B│Ga)=0 P(G│Ga)=1

证明如下:

监管部门审查和不审查的支付分别为:

X1=P(A│Ga)(V1-C)+P(B│Ga)(-C) X2=-P(A│Ga)V2

若X1>X2,监管部门就有了审查的动机,这时虽然C1 X1=[pr/(pr+1-p)](V1-C)+[(1-p)/(pr+1-p)](-C) =[pr/(pr+1-p)]V1-C X2=-[pr/(pr+1-p)]V2 要得到X1>X2,必须P(V1+V2)>[(pr+1-p)/r]C,正好符合假设条件,此时监管部门的最优策略是进行审查,那么经营好的中小企业就会如实编报,并且监管部门为保持审查的威慑力,明知企业会如实编报,仍进行审查。 (4)当中小企业会计舞弊的成本小于舞弊带来的收益,即C1 该模型表明,在市场不完善造成信息传递不及时、信息透明度差的大环境下,政府和社会的监管作用尤为明显,与中小企业的会计舞弊成显著正相关。所以加快中小企业的信息化进程,加强中小企业会计的政府监管和社会监管机制的建设。 三、从改善中小企业环境入手,治理中小企业会计信息舞弊 1、建立政府为主导的联合会计信息监管 政府监管的目标是有利于提高会计信息的可比性和可信性,而不是干预企业管理者的经营行为;监管方式的选择在于畅通会计信息供给渠道,确保企业及时、完整的披露准则制度所要求公开的会计信息;监管的内容只能围绕信息披露内容真实性的核实。同时也需要从法律上强化中小企业的会计信息披露义务和说明责任,赋予政府有关部门对企业进行监督和追究责任的权力。充分利用互联网的优势,建立国家监督(税务工商、质检、统计)、社会监督(会计师事务所、银行、行业协会)、新闻监督的统一监管模式,形成信息共享机制,避免中小企业依据不同部门的不同需求有针对性的提供会计报表,能够有效制约中小企业的会计舞弊。 2、报表必须经过社会审计并公告 其会计报表必需经过会计师事务所的审计,才能从专业的角度把握其会计信息质量,为报表外部使用人提供决策依据。目前国家不强制中小企业年报需经过审计报出,所以只有有特殊用途,例如貸款,中小企业才会出具有针对性的会计报表,会计师事务所在明确其意图的前提下,甚至从专业的角度指导企业出具财务报表,按其意愿出具无保留意见的审计报告,所以要建立约束机制,以法律约束中小企业年报必须经审计后在会计信息监管平台公告,报表使用单位可以自行上网查阅。并建立中小企业会计报表审计的连带责任法律制度,如果会计师事务所伙同中小企业或工作中为未坚持审慎的原则或由于执业能力出具虚假审计报告、未能发现本应发现的舞弊,应与中小企业一起承担连带的民事、刑事责任。 3、建立会计信用约束机制 所谓会计信用约束就是通过建立中小企业的信用机制来约束中小企业的行为,使之诚实、守信的经营和如实传递会计信息。其方法就是在信息监督体系的基础上建立中小企业的会计信用档案,依据中小企业的每年会计信用情况设定不同的档次和级别,作为银行信贷、税务审查、质量检查的依据,使各个部门工作具有针对性和高效率。 【参考文献】 [1] 工信部联企业:中小企业划型标准规定[S].2011. [2] 苗圩:深化改革开放 促进中小企业创新发展[J].中国中小企业,2014(10). [3] 罗正英:中小企业会计信息披露制度特征结构与实现机制[J].会计研究,2004(8). (责任编辑:李莹菲)