设定受益计划的企业年金会计实例研究

2015-10-19郑可人

郑可人

【摘 要】 2014年新修订的《企业会计准则第9号——职工薪酬》将设定受益计划的企业年金会计提上了日程。但是现有国内会计教材对设定受益计划的会计核算鲜有涉及,为此,通过完整实例来研究设定受益计划的企业年金会计的账务处理方法。

【关键词】 企业年金; 设定提存计划; 设定受益计划; 预期福利债务

中图分类号:F233;F275 文献标识码:A 文章编号:1004-5937(2015)20-0099-05

《企业会计准则第10号——企业年金基金》明确了企业年金基金是企业年金基金会计的独立会计主体,这个主体既不是企业年金计划的缴费企业,也不是企业年金基金的受托管理机构,是个特殊会计主体。由于企业年金会计涉及到企业年金计划缴费企业的核算和企业年金基金的核算,其复杂程度使得会计人员需要耗费很长时间才能了解和掌握。纵观国内外的财务会计类教材,发现造成企业年金会计难于理解的原因主要有以下几个方面:

第一,企业年金会计涉及职工开始工作到退休这样一个时间跨度,但现有教材较少从时间跨度上设计一个完整的实例来讲解,无法反映企业年金会计的全貌。

第二,企业年金会计涉及到企业年金计划缴费企业的核算和企业年金基金主体的核算,但对两者进行明确区分的教材不多。

第三,企业年金会计涉及到福利债务、服务成本、利息费用、年金现值等内容的核算,但多数教材避重就轻,只举一些简单例子,以偏概全。

第四,多数教材在企业年金会计上所使用的相关计算表与会计分录无直接关联,晦涩难懂。

为解决上述问题,本文通过完整实例,深入浅出地探讨企业年金会计的账务处理方法,以期对企业年金会计的相关研究起到抛砖引玉的作用。

一、企业年金计划及其会计处理特点

一般来说,企业年金计划主要分为两种:一种是设定提存计划(Defined Contribution Plan,DC模式),另一种是设定受益计划(Defined Benefit Plan,DB模式)。不同模式决定了各自不同的会计处理特点。

设定提存计划是建立企业年金基金的缴费企业在受托管理机构为职工开设个人账户并按一定的标准确定企业单方面或与职工双方每期向该账户固定缴费的一种形式,其特点是企业缴费时不必承诺职工退休时的待遇水平。由于企业不承担职工退休后向职工支付养老金义务,职工在退休时每期所能获得的年金水平主要取决于企业和职工的缴费金额以及企业年金基金投资运营产生的投资收益,投资风险由职工承担。对于缴费企业来说,企业的福利债务仅仅是按照年金基金计划规定,当期以及以前各期累计的应缴未缴企业年金缴存金。在DC模式下,缴费企业按照企业年金计划进行缴费的核算,与企业普通职工薪酬的核算一致,会计处理较为简单,容易理解。

设定受益计划是建立企业年金基金的缴费企业按职工年龄、服务年数和工资水平等因素预先确定职工退休后每期年金收益水平的一种形式,其特点是年金缴费和投资运营的风险由企业承担,即企业承担了不能足额支付的风险。由于企业对职工的福利债务符合负债的定义,因此,需要被确认为企业的一项养老金负债。该养老金负债反映的是企业当期根据年金计划确定的对职工未来退休时应付年金的现值,需要选择一定的核算方法,采用适当的折现率进行折现。在DB模式下,企业年金会计中缴费企业的核算与企业年金基金主体的核算相互关联,其核算过程较为复杂。

2004年1月原劳动和社会保障部颁布的《企业年金试行办法》第十条规定“企业年金基金实行完全积累”,为DC模式的普及奠定了基础,但从近年来的实践看,选择DB模式或两者混合模式的企业呈逐渐增多的趋势,关于两者如何选择的讨论也屡见不鲜,2014年修订后的《企业会计准则第9号——职工薪酬》更是把DB模式也纳入到了其核算范畴。但是现有国内教材对DB模式下的会计核算鲜有涉及,使得通晓企业年金会计的人才极度缺乏。基于此,本文以DB模式下的实例为主,希望通过完整实例对企业年金会计的账务处理进行深入浅出的探讨。

二、预期福利债务的核算及其特点

预期福利债务(Projected Benefit Obligation,PBO)是国际会计准则(IAS)第19号《职工福利》(IAS 19)以及美国会计准则(SFAS)第87号《雇主对养老金的会计处理》(SFAS 87)所提到的概念。为了解其核算特点,现参照IAS19中的事例加以改动后举例如下:

例1:计算PBO实例

1.企业将其所缴付的职工年金基金委托给外部机构进行运营管理,根据下列资料计算企业就李明在职五年中每年末所承担的PBO值。

2.假定企业第1年期初雇用李明(61岁),按规定65岁退休,其工作年限为5年。第1年的年薪为100 000元,每年按7%的复利加薪。李明工作一年可享受的预期退休年金为退休时年薪的0.1628%,工作两年可享受该值的2倍,依次类推。退休年金从66岁开始共享受10年。

3.折现率为10%,n=10、r=10%的年金现值系数为6.1446。

本题中提到,企业可以将年金基金委托外部机构进行运营管理,如果能按10%的盈利率获利的话,企业在职工66岁退休时只需要准备1 311元就可以满足李明未来10年每年预期退休年金213.4元的需要。1 311元就是未来10年预期退休年金213.4元的年金現值。

另外,企业也没有必要将1 311元看作是第一年度应承担的PBO值,因为1 311元是第五年度末职工65岁退休时的值,如果按10%的盈利率委托进行运营管理,在第一年度末(61岁)企业只要准备895元就可以了。因此,895元就是四年后第五年度(65岁)的资金1 311元的复利现值,是第一年的服务成本,也是第一年度的PBO值。职工工作两年时,增加享受一年的1 311元,该增加值在第二年度末(62岁)的复利现值是985元,是第二年的服务成本,而第二年的PBO值是1 970元,第一年与第二年的服务成本之和为1 880元,与第二年的PBO值1 970元之间的差额是90元,这个差额就是利息费用,其他各年算法以此类推。以上所有关系可以用表1反映出来。

值得一提的是,预测五年后退休时年薪并据此计算出每个服务年度的预期退休年金213.4元在退休时点的现值1 311元,职工每工作一年会增加一个单位的福利权利,这种按工作年数逐年累计的方法就是预期累计福利单位法(Projected Unit Credit Method)。

三、企业年金会计的基本处理方法

企业年金的会计处理包括企业年金基金的会计处理和企业年金计划缴费企业的会计处理。企业年金基金的会计处理较为复杂,为了直观地反映其会计处理过程,本文使用“企业年金会计计算表”加以说明。

例2:企业年金基金缴费及投资运用实例

沿续例1资料,本年度是第2年。第1年收到的企业缴费在本年初进行了投资运营,本年预期投资收益为90元,实际获得收益为70元。本年度缴费企业为李明向企业年金基金缴费990元。李明就职于企业行政管理岗。

根据上述资料,分别进行企业年金计划缴费企业的会计处理和企业年金基金的会计处理。

第2年度企业年金基金的会计处理见表2。表中①②③④各序号所对应的会计科目和数值为相应的会计分录。第2年度的职工薪酬成本总额=服务成本+利息费用-预期投资收益+精算损益摊销=990元,该值为企业年金基金的应收企业年金成本,是通知企业年金计划缴费企业应缴费的金额,实际收到企业990元的缴存金,相应的会计分录由序号Ⅰ和Ⅱ所对应的会计科目和数值所示。

对企业年金计划缴费企业来说,按照企业年金计划进行的缴费,属于企业职工薪酬范畴,其确认、计量及报告适用《企业会计准则第9号——职工薪酬》,单从会计分录来看,其会计处理较为简单。相应的会计处理如下:

借:管理费用 990

贷:应付职工薪酬——离职后福利 990

借:应付职工薪酬——离职后福利 990

贷:银行存款 990

四、过去服务成本的核算

如果设定受益计划发生变更,导致与以前期间职工服务相关的设定受益计划义务现值发生变化,就要对过去服务成本进行修正。

例3:过去服务成本核算实例

沿续例2资料,本年度为第3年。年初企业提高李明退休后年金待遇,由工作一年可享受的预期退休年金为退休时年薪的0.1628%提高到1.628%,工作两年可享受该值的2倍,依次类推。其他条件不变。

年初将上年所获收益及企业缴费进行了投资运营,本年预期投资收益为196元,实际投资收益为202元。本年度缴费企业为李明向企业年金基金缴费30 345元。

根据上述资料,分别进行企业年金计划缴费企业的会计处理和企业年金基金的会计处理。

由于设定受益计划的变更,李明从66岁开始未来10年每年享受的预期退休年金在退休时点(65岁时)的现值变为:100 000×(1+7%)4×1.628%×6.1446=13 112(元)。因此,每年的服务成本与利息费用需要重新计算,结果见表3。

比较表1和表3可以发现,过去服务成本=(变更后第1年服务成本+变更后第2年服务成本+变更后第2年利息费用)-(变更前第1年服务成本+变更前第2年服务成本+变更前第2年利息费用)=(8 955+9 851+896)-(895+985+90)=19 702-1 970=17 732(元)。

第3年年初企业年金基金负债余额是1 970元,由于设定受益计划的变更,需要将过去服务成本加到企业年金基金负债中,另外,过去服务成本在修改设定受益计划时要确认为当期费用,相应增加该年度的职工薪酬成本。

第3年度的服务成本和利息费用按变更后的数值进行核算。会计处理结果如表4所示。

职工薪酬成本总额是30 345元,是本年度企业年金基金的应收企业年金成本,通知缴费企业缴费。接到企业年金基金的缴费通知,企业年金计划缴费企业的相应会计处理如下:

借:管理费用 30 345

贷:应付职工薪酬——离职后福利 30 345

借:应付职工薪酬——离职后福利 30 345

贷:银行存款 30 345

五、设定受益计划净资产负债的重新计量

设定受益计划义务现值减去设定受益计划资产公允价值的差额就是设定受益计划的净负债,如果该差额为盈余就是净资产。当重新计量设定受益计划净负债或净资产发生变动时,该变动值也是职工薪酬成本的组成部分。

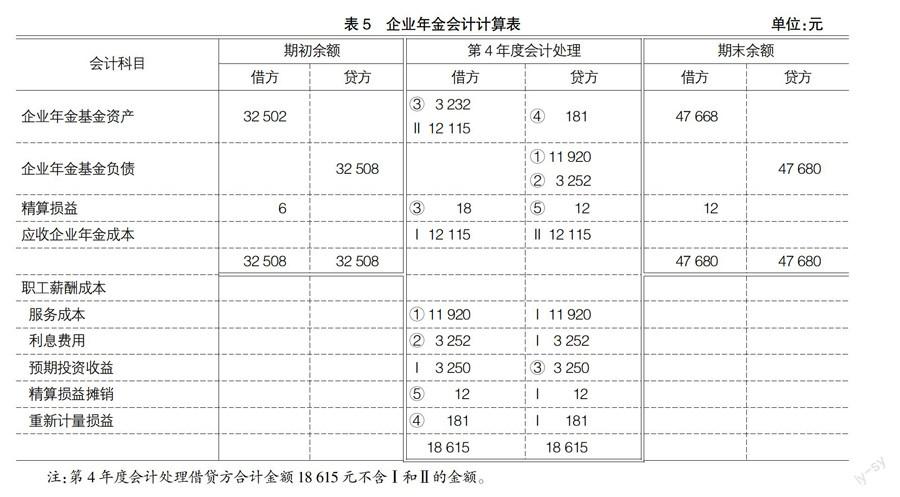

例4:净资产负债的重新计量实例

沿续前例3资料,本年度为第4年。年初将上年所获收益及企业缴费进行了投资运营。年末对交易性金融资产进行评估,由于精算假设修正其公允价值为32 321元,本年预期投资收益3 250元,实际投资收益为3 232元。本年度缴费企业为李明向企业年金基金缴费12 115元。

根据上述资料,分别进行企业年金计划缴费企业的会计处理和企业年金基金的会计处理。

在本例中,由于精算假设修正,企业年金基金资产实际上发生损失,使得净负债增加了181元(32 502-32 321),相应地增加了职工薪酬成本。企业年金基金的会计处理结果如表5所示。

接到企业年金基金的通知,企业年金计划缴费企业的相应会计处理如下:

借:管理费用 11 934

其他综合收益——离职后福利重新计量181

贷:应付职工薪酬——离职后福利 12 115

借:应付职工薪酬——离职后福利 12 115

贷:银行存款 12 115

六、总结

从本文实例可以看出,精算损益包括两部分,一是实际投资收益与预期投资收益的差额,二是由于精算假设和经验调整导致之前所计量的设定受益计划义务现值的增加或减少。由于《企业会计准则第9号——职工薪酬》规定重新计量设定受益计划净负债或净资产所产生的变动应计入其他综合收益,所以例5中将“重新计量损益”独立于精算损益之外进行了核算,也不按年度进行摊销而是一次性计入到了当年的职工薪酬成本中。这个会计处理方法与2011年新修订的IAS 19做法一致,其优点是能使企业年金计划缴费企业当期损益报告更清晰,可比性更高,不足之处是其他综合收益的持续波动很大。

由于精算损益的构成内容经常相互抵消,且各期变化也较大,修订前的IAS 19推荐采用10%通道法(Corridor Rule),即当期只确认精算损益超出期初企业年金基金资产余额和期初企业年金基金负债余额中的较大者10%以上的部分,对此超出额度按直线法在剩余工作年限内平均摊销。以表5为例,第4年精算损益205元(包括期初余额6元、本期发生额18元和重新计量损益181元在内)未超过该通道法规定值3 250.8,所以第4年不用进行相应的摊销核算。这样做的优点是可以简化核算手续,不足之处是财务报告不能真实反映当期的精算损益,让报告使用者难以理解。为此,修订后的IAS 19取消了10%通道法。

目前正在进行中的养老保险并轨改革以及2014年新修订的《企业会计准则第9号——职工薪酬》将设定受益计划的企业年金会计提上了日程,加快了相关会计准则和法规制度的修订步伐,必将促使财务会计教材在相应内容上进行修订和添加,希望本文能为此进程作出些许贡献。

【主要參考文献】

[1] 财政部.企业会计准则第10号——企业年金基金[S]. 2006.

[2] 财政部.企业会计准则第9号——职工薪酬[S]. 2014.

[3] 劳动和社会保障部.企业年金试行办法[S]. 2004.

[4] IASC. International Accounting Standards No.19,Employee Benefits[S]. 1998.

[5] FASB. Statement of Financial Accounting Standards No.87,Employers Accounting for Pensions[S].1985.

[6] IASB. International Accounting Standards No.19,Employee Benefits[S].2011.

[7] 国务院.关于机关事业单位工作人员养老保险制度改革的决定[S].2015.